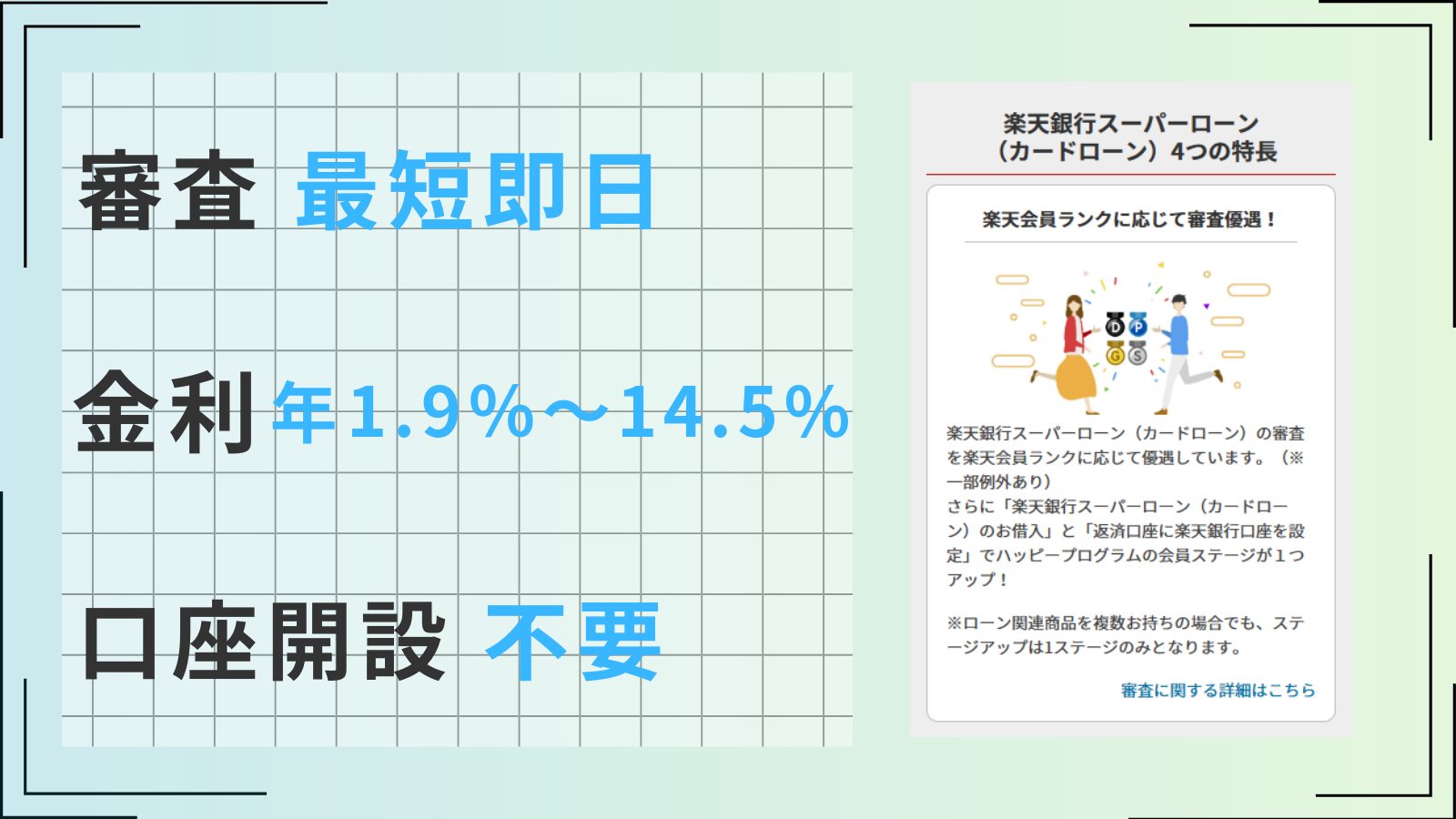

「atone(アトネ)」は、「NP後払い」などを運営する株式会社ネットプロテクションズによる、後払い決済サービスです。

クレジットカードを登録しなくても無料で利用開始でき、ネットショップでの値引きや商品交換などに使える「NPポイント」も貯まります。ポイント還元率は0.5%(通常200円ごとに1ポイント)と、一般的なクレジットカードにも負けない水準です。

しかし、後払いでの買い物に不安を感じる方もいるかもしれません。「もし滞納してしまったら大変なことになるのでは?」と考えてしまい、手を出しにくいでしょう。

そこで、atoneの支払いが遅れると何が起こるのかを詳しく解説します。また、「今月は支払いが厳しい」というときの対処法も説明するので、万が一の際の参考にしてください。

atoneの支払いが遅れたらどうなる?

atoneの支払いは、コンビニ端末やPay-easyなどのほか、口座振替でも可能です。どの支払い方法を選ぶかによって、支払日が変わります。

- コンビニ端末とPay-easyの場合:毎月末締め、翌月10日までに支払い

- 口座振替の場合:毎月末締め、登録した口座から翌月27日に引き落とし

期限を過ぎても支払いが完了しない場合は、以下のようなことが起こります。

といっても、支払いが少し遅れただけで、いきなり裁判になるわけではありません。それぞれ、詳しく見ていきましょう。

延滞事務手数料が発生する

atoneの支払いが遅れると、延滞事務手数料が発生します。延滞事務手数料は1回100円(税込)ですが、支払いが完了するまで繰り返し加算される点に注意が必要です。

お支払い期限を超過し延滞した場合に限り、延滞事務手数料を請求する場合がございます。

■翌月後払いの場合

延滞事務手数料100円(税込)は、初回のお支払い期限が切れた翌月から、毎月10日と25日に加算いたします。■つど後払いの場合

引用:atone「延滞事務手数料について(よくある問い合わせ)」

延滞事務手数料100円(税込)は、初回のお支払い期限が切れた30日後から、15日毎に加算いたします。

なお、「つど後払い」は、会員登録をせずに利用できるatoneのサービスです。支払いは買い物のたびに発生し、月ごとにまとめることはできません。

延滞事務手数料は、翌月後払い・つど後払いのどちらの場合でも、おおむね15日ごとに加算されます。1回分は少額でも、滞納期間が長くなると支払いの総額は膨らんでしまいます。

atoneから自動音声の電話がかかってくる

atoneの支払い期限が過ぎると最初はメールで連絡がきますが、しばらくすると電話もかかってくるようになります。

お支払いの確認が取れていない会員様へ、atoneに登録の携帯電話番号宛に、下記の番号から、自動音声でのご連絡を差し上げる場合がございます。

0120-839-046

引用:atone「atoneからお支払いに関する電話が来ました(よくある問い合わせ)」

0120-557-823

0120-559-857

これらの電話番号から自動音声による着信があったときは、支払いが完了していない請求が残っています。atoneのマイページにログインのうえ、請求一覧を確認しましょう。

なお、すでに支払いが完了している場合でも、入金から2〜3営業日は行き違いで電話がかかってくることがあります。

atoneから催促のハガキが自宅に送られてくる

atoneの滞納を知らせる電話に対応しないでいると、催促のハガキが送られてきます。

人によっては、電話の着信があったことに気付かないケースもあるかもしれません。しかし、自宅にハガキが届けば、滞納が発生している状況を理解できるでしょう。

催促のハガキを受け取ったら、できる限り早く支払いを済ませることが重要です。そのまま放置すると、法的措置をとられるリスクが大きくなります。

請求が長期間に渡りますと、弁護士法人などの債権回収機関に債権の回収を委託します。債権回収機関より連絡を差し上げ、状況によっては法的措置がとられる場合があることをご了承ください。

引用:atone「長期間にわたり延滞をしてしまいました、どうなりますか?(よくある問い合わせ)」

弁護士からの連絡・内容証明郵便が来る

催促のハガキを無視すると、「弁護士などに債権の回収を委託する」という内容の通知が届きます。これは、atone側でなかなか支払いが確認できないため、法的措置(裁判)を視野に入れて対応する段階に移行したというサインです。

しばらくすると、今度は弁護士から連絡が入ります。または、内容証明郵便による督促が届くかもしれません。

内容証明

一般書留郵便物の内容文書について証明するサービスです。

引用:郵便局「内容証明」

いつ、いかなる内容の文書を誰から誰あてに差し出されたかということを、差出人が作成した謄本によって当社が証明する制度です。

内容証明郵便では、督促を受け取った日付も記録されます。これは、裁判の際には証拠の一つとなるものです。弁護士から内容証明郵便が届いたら、早く支払いを済ませないと裁判になると考えましょう。

裁判によって財産を差し押さえられることも

弁護士からの督促に応じずに滞納を続けると、裁判を起こされてしまいます。どれくらいの期間で訴えられるかについては、具体的に決まっていません。ケースにもよりますが、おおむね3ヵ月から半年ほど支払いが遅れれば裁判になるでしょう。

裁判のあとも支払いを拒否した場合は、財産を差し押さえられる可能性があります。差し押さえは裁判所により強制的に執行されるため、回避できません。

強制執行手続は,勝訴判決を得たり,相手方との間で裁判上の和解が成立したにもかかわらず,相手方がお金を支払ってくれなかったり,建物等の明渡しをしてくれなかったりする場合に,判決などの債務名義を得た人(債権者)の申立てに基づいて,相手方(債務者)に対する請求権を,裁判所が強制的に実現する手続です。

引用:裁判所「民事執行手続」

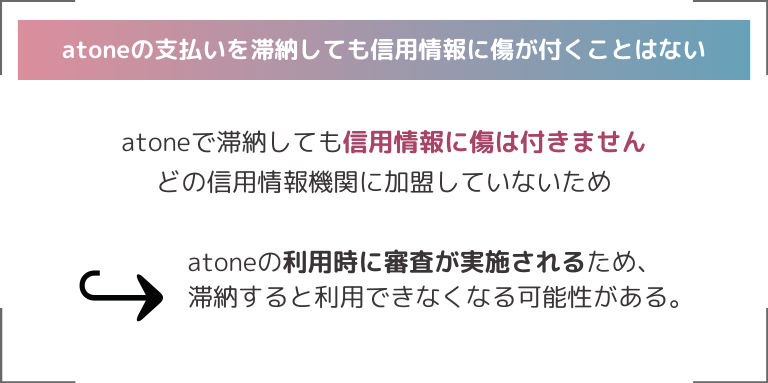

atoneの支払いを滞納しても信用情報に傷が付くことはない

一般的には、クレジットカードや各種ローンで滞納すると、信用情報に傷が付く(ブラックリストに載ってしまう)ことがあります。

対して、atoneで滞納しても信用情報に傷は付きません。

これは、atoneの運営元である株式会社ネットプロテクションズが、どの信用情報機関にも加盟していないためです。つまり、同社とは関係のないクレジットカード会社などの審査を通して、atoneにおける利用状況が照会されることはありません。

ただし、atoneでは注文のたびに審査が実施されるため、滞納があることを理由にサービスを利用できなくなるケースは考えられます。運営元が同じNP後払いも、atoneの滞納により利用できなくなるかもしれません。

また、信用情報に傷が付かないからといって、未払いのまま放置するのは問題があります。前述したとおり、滞納を続けると裁判を起こされたり、財産を差し押さえられたりするためです。atoneで買い物をした代金を踏み倒すことは、絶対にできません。

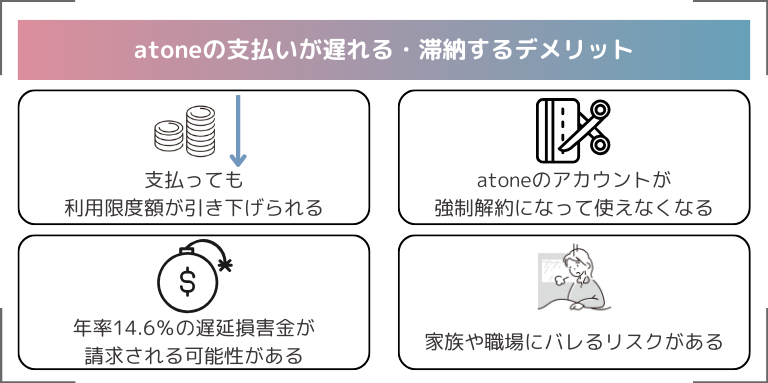

atoneの支払いが遅れる・滞納するデメリット

ここまでは、atoneの支払いが遅れたときに何が起こるのかを説明してきました。atoneの滞納には、ほかにも以下のようなデメリットがあります

いずれも絶対に発生するデメリットというわけではありませんが、実際に起これば不便や不都合にもつながりかねません。それぞれ、詳しく見ていきましょう。

支払っても利用限度額が引き下げられる

atoneには、買い物に利用できる限度額があります。上限を超えた場合は、「ご利用上限額を超えている」などと表示されて決済できません。

具体的な利用限度額は、人によって異なります。また、これまでのatoneの利用状況によって変動します。利用限度額は期限を守って支払いを続けていれば増えていきますが、滞納すると引き下げられてしまう場合があるのです。

●ご利用上限が変動する理由(例)

引用:atone「利用上限額が変わった理由を知りたい(よくある問い合わせ)」

・お支払い期限が過ぎてしまうと、上限が下がる場合があります。

・お支払い期限内の入金を継続していただくと、上限が上がる場合があります。

なお、atoneへの会員登録が済んでいれば、利用限度額はアプリから確認できます。

atoneのアカウントが強制解約になって使えなくなる

利用規約によると、atoneのアカウントは一時的に停止されたり、完全に取り消されたりする場合があります。

第12条(アカウントの停止、取消)

利用者が次の各号の一つにでも該当し、又は該当するおそれがあると当社が判断した場合は、当社は、何ら事前に通知及び催告することなく、該当利用者が後払い(atone)を利用することができる権限(以下「アカウント」といいます。)を一時停止又は取消すことができます。また、当社はアカウントの一時停止又は取消を行った理由を開示する義務を負わないものとします。

引用:atone「ご利用規約」

- 利用者が利用者の申込又はその他の当社への申込等で虚偽の申告をした場合

- 利用者が本規約のいずれかの規定に違反した場合

- 利用者が支払債務の履行を怠った場合

- (以下省略)

この規約は虚偽の申請や不正な利用を禁止する内容となっていますが、「支払債務の履行を怠った場合」も対象となっている点に留意しましょう。つまり、長期間にわたって滞納を続けると、アカウントが強制解約になってしまうかもしれません。

すでに説明したように、支払いが遅れたときは電話やハガキによる催促から始まり、最終的には法的措置へと移行します。今後もatoneの利用を続けたいのであれば、滞納はできる限り早期に解消することが重要です。

年率14.6%の遅延損害金が請求される可能性がある

atoneでは、支払いが遅れると延滞事務手数料が発生することを説明しました。これに加えて、年率14.6%の遅延損害金を請求される場合もあります。

例えば、元金が3万円のとき、1年の滞納で請求される遅延損害金は4,380円です。つまり、期限を1年過ぎた場合、元金と合わせて3万4,380円を一括で支払わなければなりません。最悪の場合は、法的措置により強制的に徴収されることも考えられます。

こうした事態を避けるには、このあと紹介するカードローンなどを利用して、借り換えをするのがおすすめです。元金3万円を、1年間(12ヵ月)で完済することを考えた場合、月々の返済額は3,000円程度になるでしょう。これをきちんと支払えば、一括払いを分割払いに変更しただけで、まったく滞納にならないところがポイントです。

ここで、カードローンに乗り換えた場合の返済額をシミュレーションしてみましょう。詳しい条件は利用するカードローンによって異なりますが、金利が年率17.8%で30日間の無利息期間があるとすれば、1年間に支払う利子の総額は3,950円にしかなりません。遅延損害金の年率14.6%より金利が高くても、分割払いであれば返済額を抑えやすいことがわかります。

家族や職場にバレるリスクがある

atoneの滞納は、家族や職場にバレるリスクがあります。

最初にバレやすいのは、支払いを催促するハガキが自宅に届いたときです。滞納を秘密にしておきたいからといって、atoneの運営元に連絡をしても、ハガキの送付を止めてもらうことはできません。

未払いの状態がさらに続けば、しだいに弁護士などからも郵便物が届くようになります。

法的措置にまで発展して給与を差し押さえられた場合は、会社にも滞納がバレてしまいます。これは、勤務先の会社が本人の代わりに滞納金を支払い、その分を手取りから差し引くためです。

その結果、職場で肩身がせまくなり、これまでどおりに働くのが難しくなってしまうかもしれません。

atoneの滞納をすぐに支払いできる即日融資のおすすめカードローン

atoneの滞納には、デメリットが多いことを説明しました。それでも、「どうしても支払いが間に合わない!」という人もいるかもしれません。

そのような場合には、即日融資が可能なカードローンでの借り換えをおすすめします。カードローンで借りたお金でatoneの支払いを早く済ませて、滞納を避けるのです。

カードローンのほうは、無理のない最低返済額を設定して分割払いにすれば、毎月の負担も軽くできます。前述したように、atoneの滞納で請求される遅延損害金よりも、カードローンの利子のほうが少なくなるケースも珍しくありません。

ここでは、無利息期間があり、即日融資が可能なおすすめのカードローンを4つ紹介します。

| アプリ | プロミス | アイフル | アコム | SMBCモビット |

|---|---|---|---|---|

| ロゴ |  |  | ||

| 審査時間 | 最短3分※ | 最短18分※ | 最短20分※ | 最短15分※ |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 | なし |

| 金利(実質年率) | 4.5~17.8% | 3.0~18.0% | 3.0~18.0% | 3.0~18.0% |

| 審査通過率 | 39.8%※ | 40.3%※ | 44.7% | 非公開 |

| 在籍確認 | 原則電話の 在籍確認なし | 原則なし | 原則なし | 原則電話連絡なし |

| 限度額 | 1~500万円 | 1~800万円 | 1~800万円 | 1~800万円 |

| 詳細 |

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アイフル月次データ(2023年12月)

※アコムマンスリーレポート(2024年3月)

※プロミス月次データ(2024年2月)

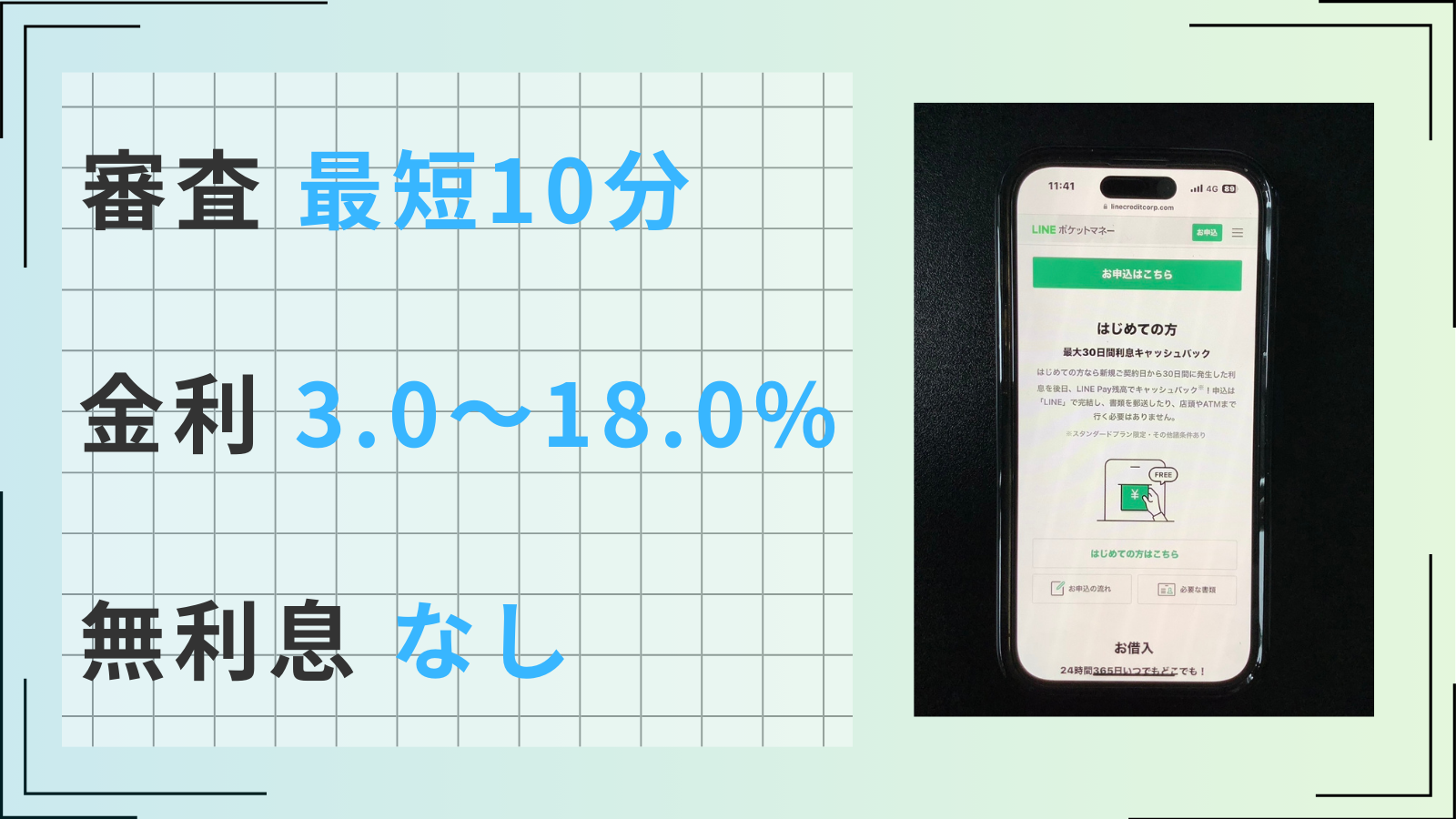

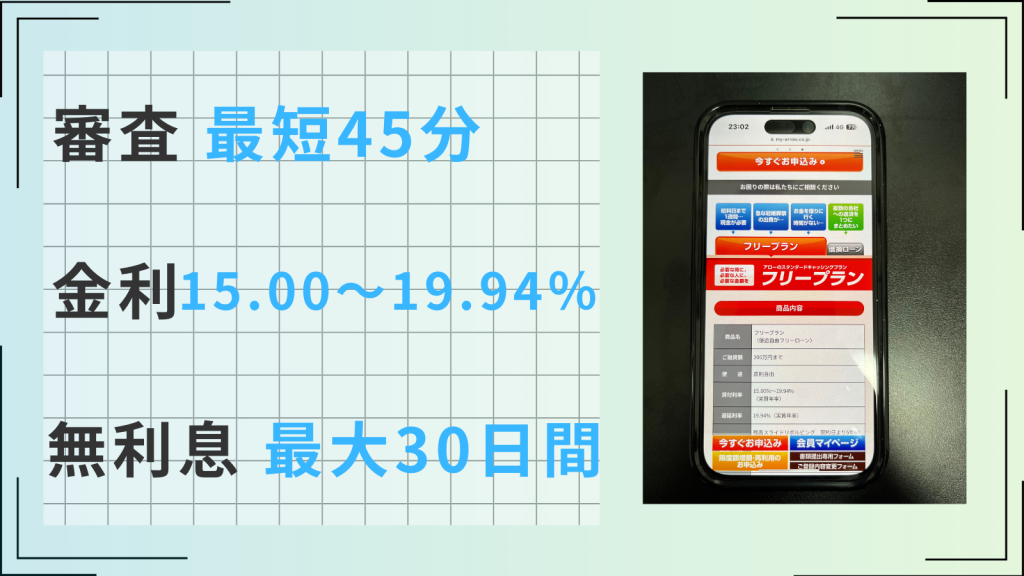

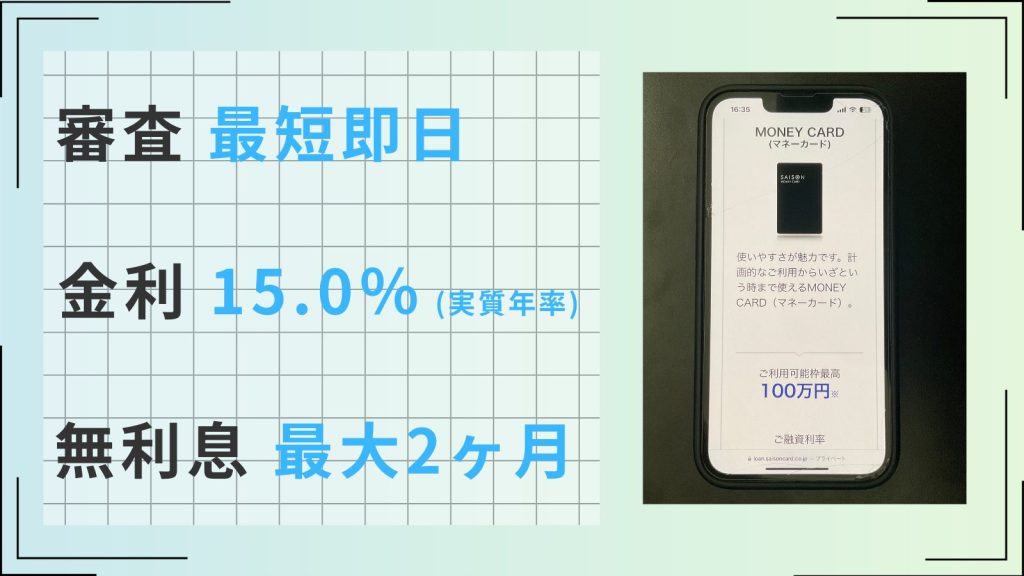

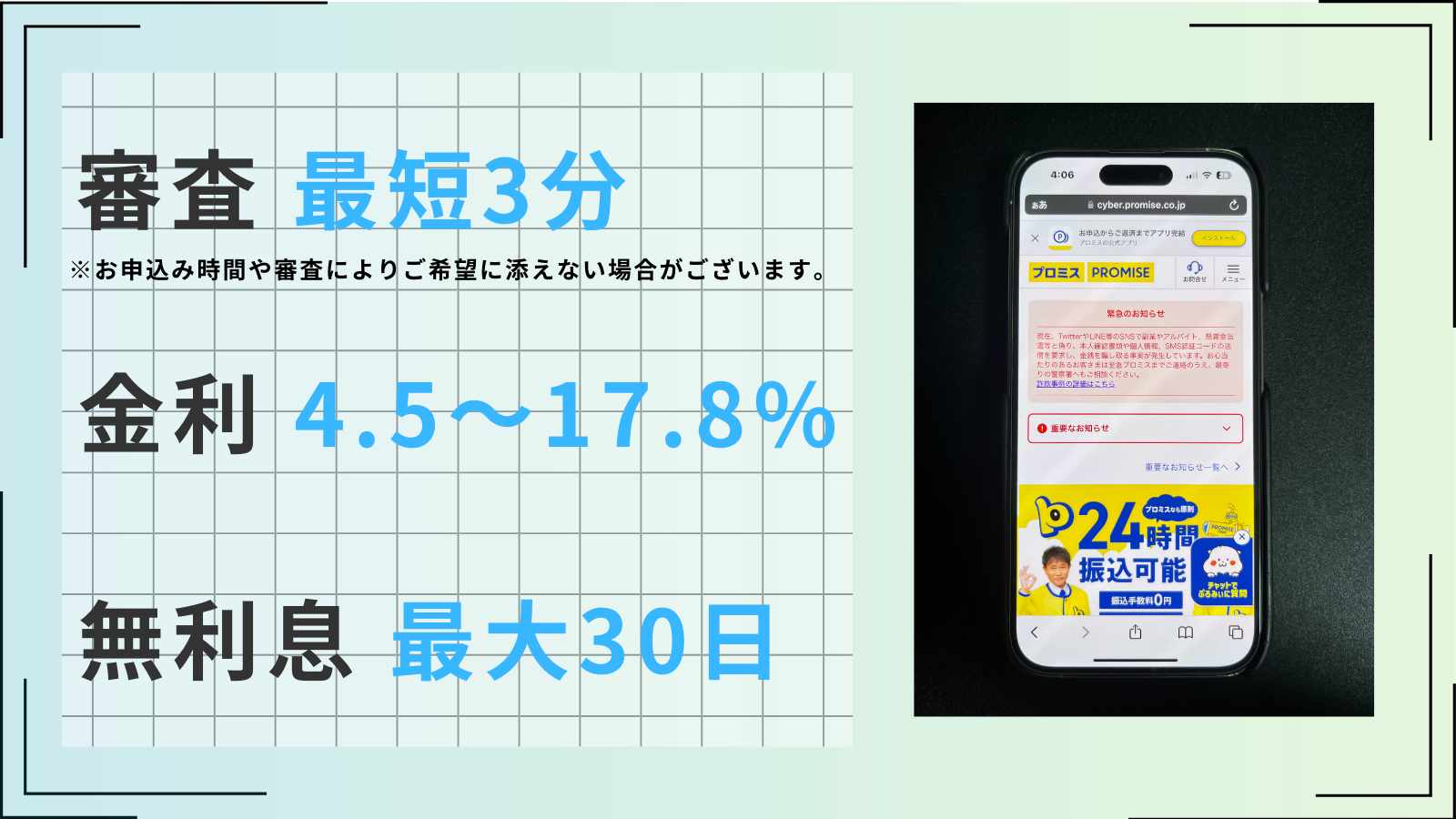

プロミス:最短3分

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスでは、申し込みから融資までが最短3分で完了します。当日中の融資をうたうカードローンが複数あるなかで、業界最速のスピード融資がプロミスの特徴となっています。

インターネット振込なら24時間365日いつでも借り入れができ、手数料もかかりません。初めて利用する場合に限り、30日間は利息が0円です。

最大金利は17.8%となっており、ほかの大手消費者金融と比べて低めに設定されています。一般的に、初回の借り入れでは最大金利が適用されるため、この点もプロミスの魅力だといえるでしょう。

プロミスは、本記事で紹介するカードローンのなかで、唯一18歳から申し込めます。申し込みはWebで完結し、アプリからカードレスで借り入れ・返済が可能なため、利用していることが周囲にバレる心配もありません。

まずは融資が可能かどうか、申し込みの前に「1秒診断」を試してみましょう。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

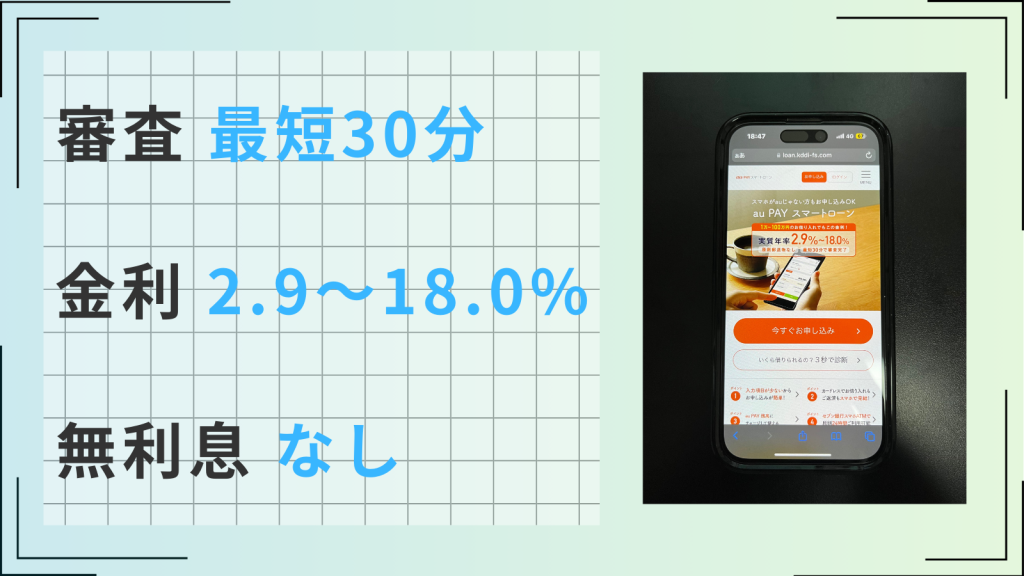

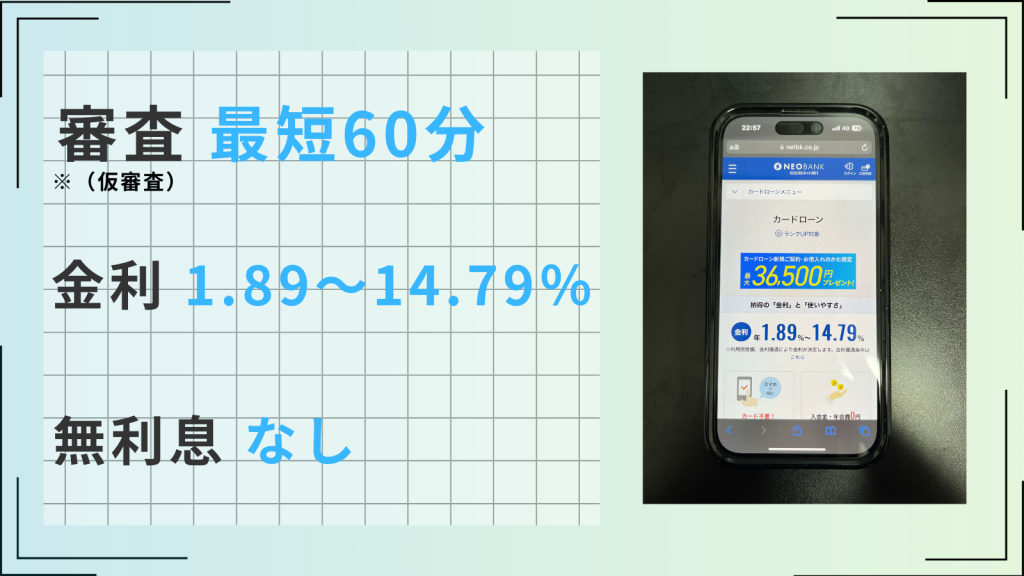

アイフル:最短18分

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、公式アプリで申し込みから借り入れまで、すべての取引を原則24時間365日行なえるカードローンです。融資までは、最短18分で完了します。

アイフルでは、以下のようにプライバシーに配慮しているため、「周囲にバレたくない」という人にもおすすめです。

- 職場へ在籍確認の電話は原則なし

- 自宅への本人確認の電話なし

- カードレスを選べばカードや明細書などの郵送物なし

Q.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

A.お申込みの際に自宅・勤務先へのご連絡は行っておりません。

引用:アイフル「はじめての不安はここで解消」

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

また、アイフルの審査通過率は、40.3%と高めになっています。過去には48.2%を記録したこともあり、数あるカードローンのなかでも最高水準のため、審査が不安な人にもおすすめです。

プロミスと同様に、初めての利用に限り30日の無利息期間があるので、借り換えの際にもお得です。まずは、融資が可能かどうかを「1秒診断」でチェックしてみましょう。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

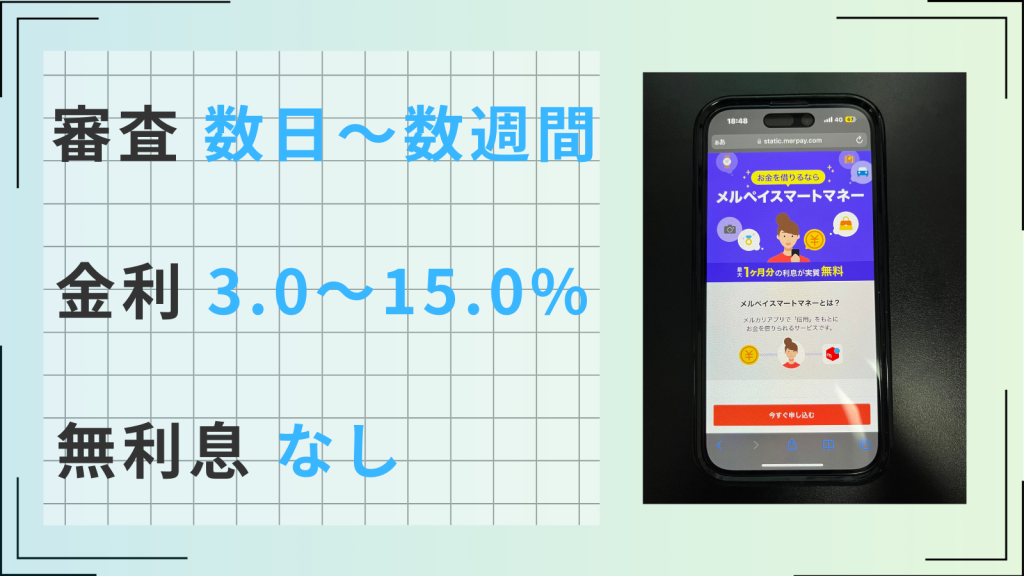

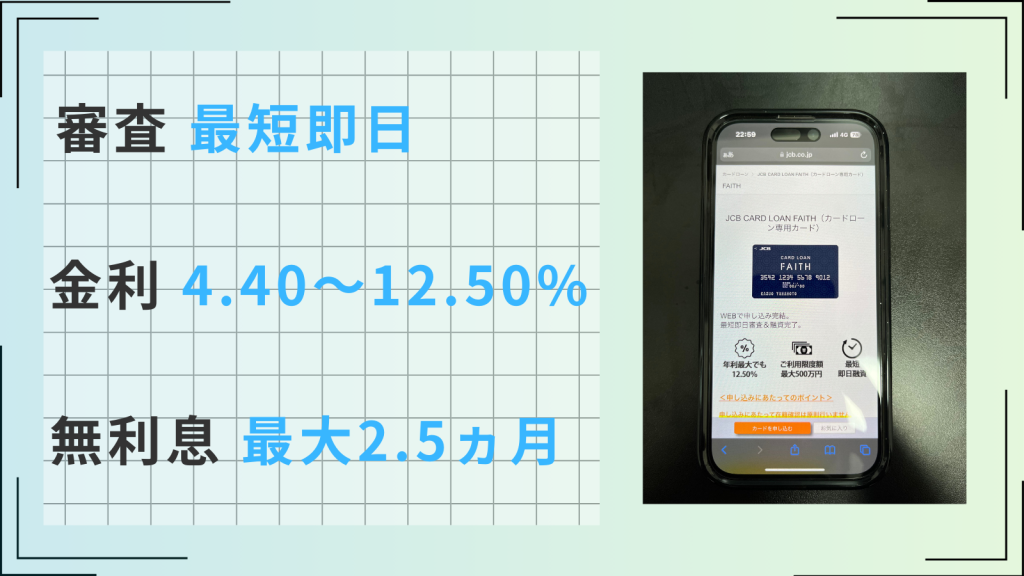

アコム:最短20分

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、本記事で紹介するもののなかで最も利用者数が多いカードローンです。初めてのカードローンとしても、多くの人に選ばれています。

アコムの魅力は、審査通過率の高さにあります。直近のデータでは、大手消費者金融カードローンのなかでアコムの審査通過率が最も高くなっているため、審査が不安な人でも安心して申し込めるでしょう。

アコムの融資は最短20分で完了し、登録した口座への振り込みなら最短10秒で送金されます。初めての利用なら、契約日の翌日から30日間は利息がかかりません。「3秒スピード診断」で借り入れ可能かどうかすぐにわかるので、まずは試してみましょう。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

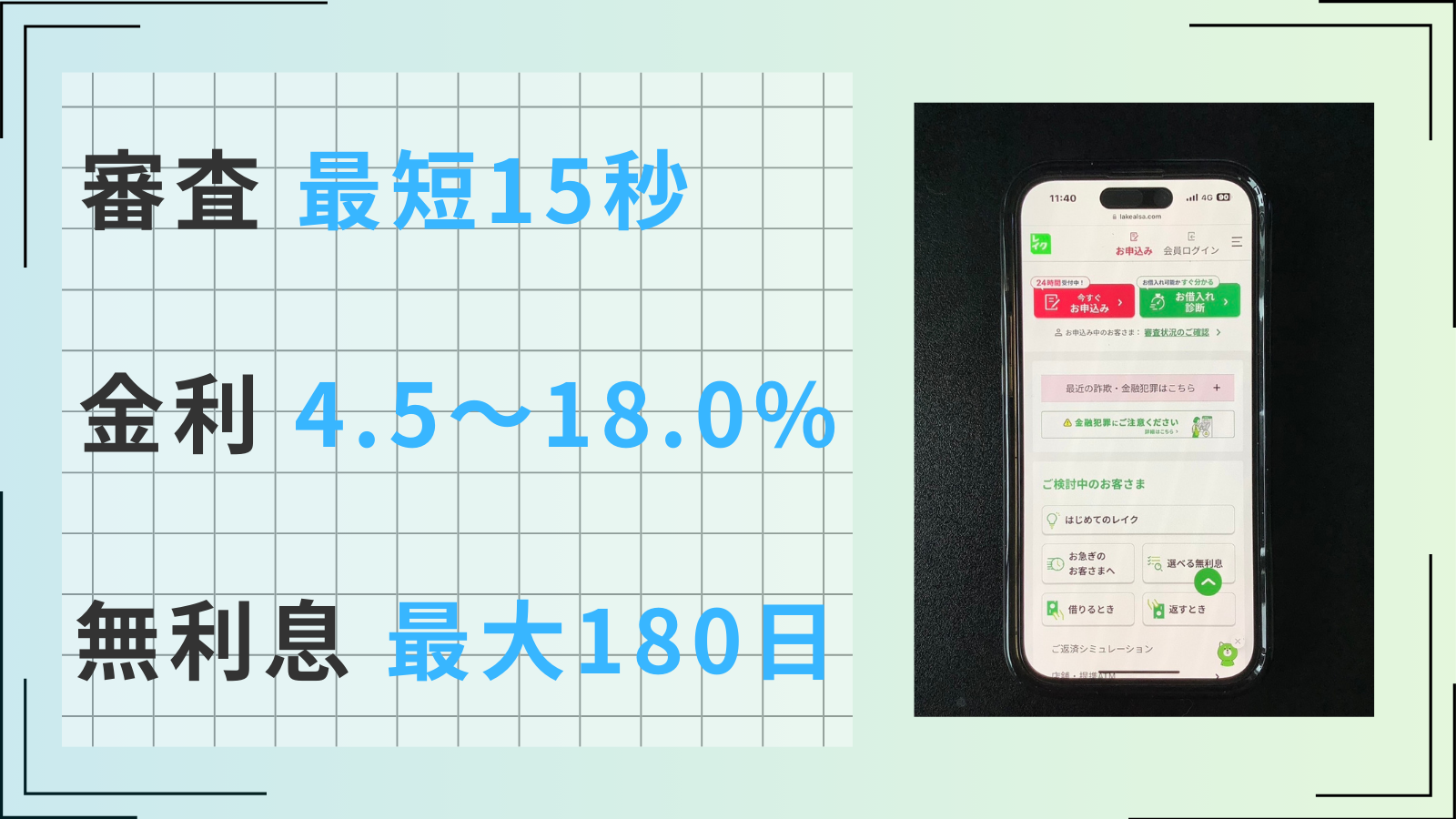

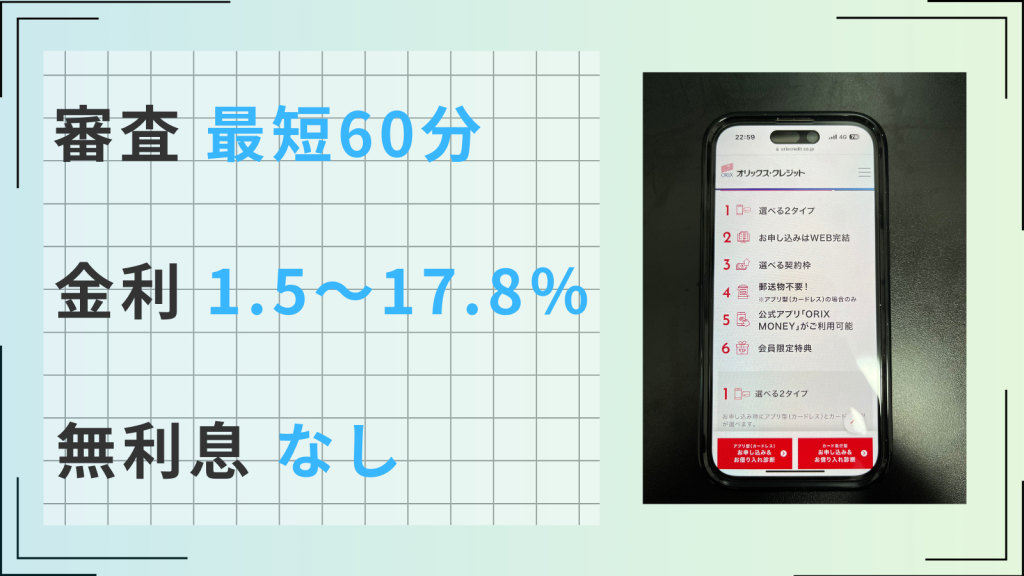

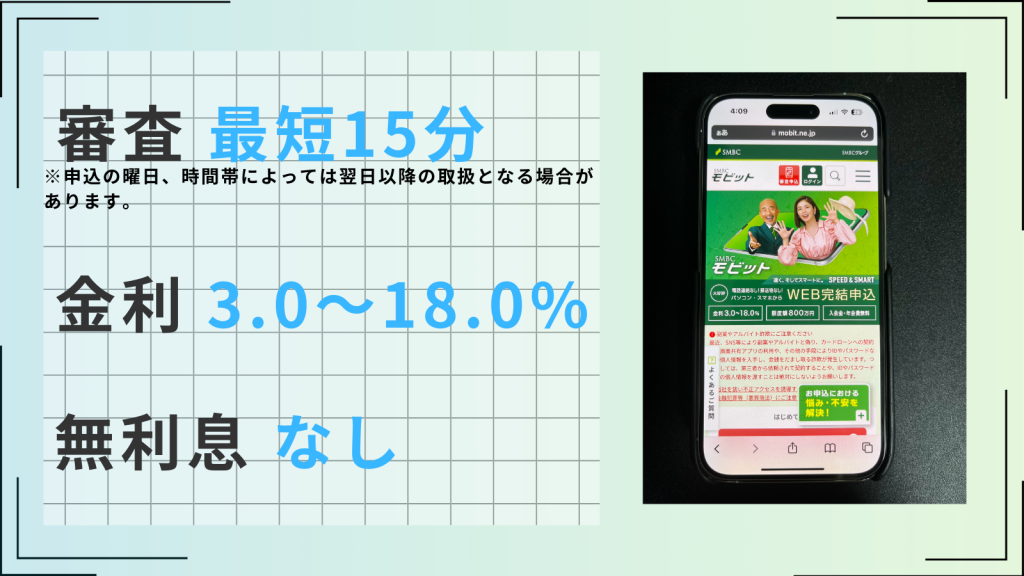

SMBCモビット:最短15分

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、申し込みから借り入れまでが最短15分で完了するカードローンです。

公式アプリを使えば、申し込みと借り入れ・返済がスマートフォンだけで完結します。ほかにも、以下のような便利な機能があります。

- LINE Pay送金(チャージ)

- 支払い予定日の登録・変更

- 利用状況照会

- 増額審査申し込み

- Vポイントサービス

Vポイントが貯まる・使えるのもSMBCモビットの特徴です。返済額の利息分200円につき1ポイントが貯まり、1ポイントを1円相当として返済に充てられます。

なお、SMBCモビットの審査通過率は公開されていません。審査が不安だという人は、融資が可能かどうかの事前診断をしてみましょう。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。