アコムやプロミスなどのカードローンでは、”審査通過率”が公開されており、どの程度の確率で審査落ちするのかを事前に知ることができます。

しかし、PayPay銀行カードローンの本審査に落ちる確率は公式に公開されていません。

PayPay銀行カードローンの保証会社はSMBCコンシューマーファイナンス株式会社です。この会社の審査通過率を参考にすると、PayPay銀行カードローンの本審査において、審査に落ちる可能性が約60%〜65%と推測できます。

そのため、PayPay銀行カードローンの本審査の審査通過率は、審査通過率が公開されている大手消費者金融カードローンとほぼ変わりません。

なお、PayPay銀行カードローンの本審査に通過する可能性を高めたい方は、以下のポイントを押さえましょう。

PayPay銀行カードローンの本審査に落ちる確率は保証会社から推測できる

PayPay銀行カードローンは本審査に通過する確率を公開していないため、本審査に落ちる確率はわかりません。

ただし、PayPay銀行カードローンの保証会社のSMBCコンシューマーファイナンス株式会社は、審査通過率を公開しています。

つまり、SMBCコンシューマーファイナンス株式会社の審査通過率からPayPay銀行カードローンの本審査に落ちる確率を推測することは可能です。

上記のようにSMBCコンシューマーファイナンス株式会社の審査通過率は、35〜40%前後を推移しています。

そのため、PayPay銀行カードローンの本審査に落ちる確率は、60〜65%前後と推測することができます。

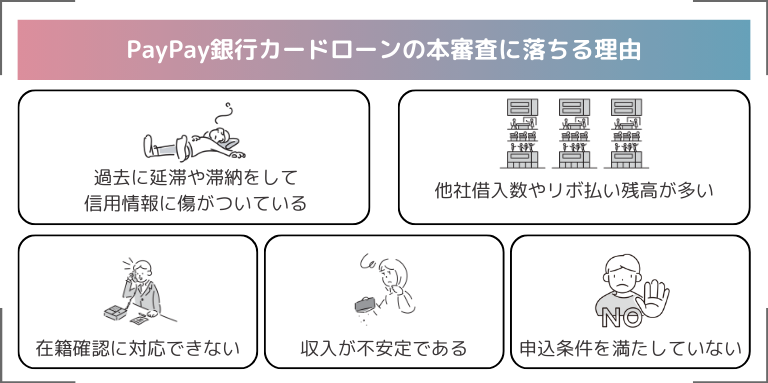

PayPay銀行カードローンの本審査に落ちる理由

PayPay銀行カードローンの本審査に落ちる理由は以下のとおりです。

・過去に延滞や滞納をして信用情報に傷がついている

・他社借入数やリボ払い残高が多い

・在籍確認に対応できなかった

・収入が不安定である

・申し込み条件を満たしていない

なお、PayPay銀行カードローンの本審査に落ちてしまったときは、後述の「本審査に落ちてしまったときの対処法」を試してください。

過去に延滞や滞納をして信用情報に傷がついている

PayPay銀行カードローンの本審査に落ちる理由の一つとして、過去に延滞や滞納をして信用情報に傷がついているということが挙げられます。

信用情報に問題が生じるというのは、いわゆる「ブラックリスト」に登録されることを意味し、これは審査において大きな障害となります。

銀行や貸金業者は、審査の際、信用情報機関に照会して申込者の返済能力を確認するため、信用情報に傷があると判断された場合、審査を通過するのは難しくなります。

特に、過去の延滞や滞納が原因で信用情報に問題が生じている場合、PayPay銀行カードローンだけでなく、ほかのカードローンの審査でも同様に審査落ちする可能性が高いです。

ただし、信用情報は一定期間(通常5〜10年)が経過すると更新されます。そのため、直近5年間に延滞や滞納がなければ、信用情報が回復している可能性もあります。

他社借入数やリボ払い残高が多い

PayPay銀行カードローンの本審査に落ちる理由の一つとして、他社借入数やリボ払い残高が多いということが挙げられます。

他社借入数やリボ払い残高が多いと、金融機関側に経済的な余裕がないとみなされ、貸し倒れリスクが高いと判断されるため、審査落ちしてしまう可能性が高いです。

PayPay銀行カードローンは銀行のため、貸金業法の総量規制には該当しないものの、多重債務者を抑制するために総量規制と同様の基準で貸付額を調整しています。

そのため、他社借入数やリボ払い残高が多いと審査の通過が難しくなります。審査通過の可能性を高めるためには、事前に他社借入数やリボ払い残高を減らしておくことが重要です。

在籍確認に対応できなかった

PayPay銀行カードローンの本審査に落ちる理由の一つとして、在籍確認に対応できなかったということが挙げられます。

PayPay銀行カードローンでは、審査の一環として在籍確認が行なわれます。

在籍確認は、申込者が申告した勤務先に実際に在籍していることを確認するための重要なプロセスです。

この確認が取れない場合、虚偽の申告や在籍していないと判断される可能性があり、その結果、審査に通らないリスクが高まります。

そのため、在籍確認にはスムーズに対応できるよう事前に準備をしておくことが重要です。

なお、在籍確認は、銀行名+担当者名でかかってきます。また、本人以外の方が電話にでた場合はカードローンに関する電話であることがわからないように配慮してくれます。

収入が不安定である

PayPay銀行カードローンでは、以下のように申し込み条件のなかで安定した収入が求められているため、収入が不安定な方は本審査に落ちてしまいます。

(2)お仕事をされていて、安定した収入のある方

引用:PayPay銀行カードローン

配偶者に安定した収入があればお申し込みいただけます。

安定した収入というのは必ずしも正社員である必要はなく、アルバイトやパートでも継続的に安定した収入があれば、問題ありません。

そのため、アルバイトやパートでも継続的に安定した収入がある場合は、審査に通る可能性があります。

ただし、日雇いや収入が不安定な形態のアルバイトの場合は、審査が通りにくいです。

なお、PayPay銀行カードローンは、主婦や主夫の方でも配偶者に安定した収入があれば、申し込むことができます。

申し込み条件を満たしていない

PayPay銀行カードローンの本審査に落ちる理由の一つとして、PayPay銀行カードローンの申し込み条件を満たしていないということが挙げられます。

PayPay銀行カードローンだけでなく、カードローンは申し込み条件を満たしていなければ、審査に通過することができません。

なお、PayPay銀行カードローンの申し込み条件は以下のとおりです。

次の条件をすべて満たす方となります。

引用:PayPay銀行カードローン

(1)お申込時年齢20歳以上70歳未満の方

(2)お仕事をされていて、安定した収入のある方

配偶者に安定した収入があればお申し込みいただけます。

(3)PayPay銀行に普通預金口座をお持ちの個人の方(お持ちでない方は普通預金口座の開設とカードローンを同時にお申し込みいただけます。)

ただし、個人事業主の普通預金口座(BUSINESS ACCOUNT)にカードローンをセットすることはできません。

(4)一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス(株)の保証を受けられる方

PayPay銀行カードローンでは、PayPay銀行の普通預金口座を開設していることが必須条件です。

そのため、PayPay銀行の口座を持っていなく、新たに口座を開設するのが面倒な方は、後述の「本審査に落ちてしまったときの対処法」で紹介しているほかのカードローンを利用するのがおすすめです。

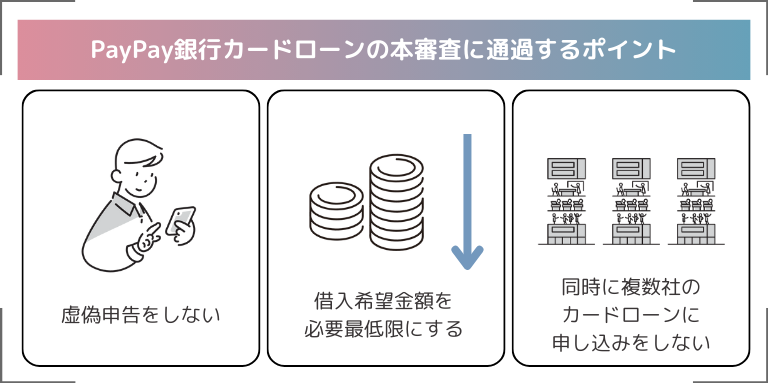

PayPay銀行カードローンの本審査に通過するポイント

PayPay銀行カードローンの本審査に通過するポイントは、以下のとおりです。

・虚偽申告をしない

・借入希望金額を必要最低限にする

・同時に複数社のカードローンに申し込みをしない

なお、上記はPayPay銀行カードローンの本審査に通過するためだけでなく、ほかのカードローンの審査に通過するための重要なポイントでもあるため、必ず押さえておきましょう。

虚偽申告をしない

PayPay銀行カードローンの本審査だけでなく、カードローンの審査に申し込むときは、虚偽申告を行なわないようにしましょう。

金融機関は審査の際に、申込内容と信用情報を厳密に照合し、虚偽があれば確実に見破ります。

そのうえ、虚偽申告が発覚した場合、審査は即座に打ち切られ、その金融機関を今後利用できなくなる可能性もあります。

また、意図的でない入力ミスや不注意も虚偽申告と見なされる場合があるため、申込内容を正確に記入し、最終確認を徹底することが重要となります。

さらに、虚偽申告は詐欺罪に問われるリスクもあり、非常に危険な行為です。たとえ審査に有利にみえるような小さな嘘でも、結果的には大きな不利益を被る可能性があるため、正確かつ誠実な申告をしましょう。

借入希望金額を必要最低限にする

PayPay銀行カードローンを含め、カードローンに申し込む際には、借入希望金額を必要最低限に設定することが大切です。

借入希望金額が大きくなれば大きくなるほど、金融機関による返済能力の審査が厳しくなり、審査通過が難しくなります。

また、年収に見合わない高額な借入希望額は、返済困難とみなされ、審査に落ちるリスクが高まります。

そのため、借入希望額は、年収に見合った必要最低限の額に設定することが重要です。

なお、カードローンの初回借入額は、50万円程度となっているため、50万円以下で自分の年収とあわせて、借入希望金額を設定するのがよいでしょう。

同時に複数社のカードローンに申し込みをしない

PayPay銀行カードローンだけでなく、カードローンに申し込む際は、複数社のカードローンへ同時に申し込むことは避けるべきです。

金融機関は審査時に他社への申込状況を確認し、短期間に多くの申し込みがあると「多重債務者ではないか」と疑います。

これにより、返済能力に不安を感じた金融機関は、申込者を審査に落とす可能性があります。

また、複数社への同時申し込みは「申込ブラック」と呼ばれる状態に陥るリスクがあり、これが原因で半年間、新たな借り入れが困難になることもあります。

そのため、PayPay銀行カードローンだけでなく、カードローンに申し込む際は、慎重に申込先を選び、1社に絞って申し込むことが重要です。

PayPay銀行カードローンの本審査に落ちてしまったときの対処法

PayPay銀行カードローンの本審査に落ちてしまった方は、審査通過率が公開されている大手消費者金融カードローンを利用するのがおすすめです。

前述で推測したとおり、PayPay銀行カードローンの本審査通過率は、35〜40%前後であり、カードローン業界全体平均(30%前後)よりも高審査通過率を誇ります。

以下で紹介する大手消費者金融カードローンは同様に35〜40%の高審査通過率を誇っているため、PayPay銀行カードローンの本審査に落ちてしまった方は、以下で紹介している大手消費者金融カードローンに申し込むのがおすすめです。

なお、PayPay銀行カードローンの保証会社はSMBCコンシューマーファイナンス株式会社のため、PayPay銀行カードローンに審査落ちしてしまった方は、SMBCコンシューマーファイナンス株式会社が運営しているプロミスの審査に通るのは難しいでしょう。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、24時間365日いつでも申し込みができ、最短18分でお金を借りることができます。

申し込みから借入までの流れも以下の3ステップのため、スムーズに利用することが可能です。

- 申し込み&審査

- 契約手続き

- 借り入れ

また、Web完結で利用することができるため、誰にも知られずにアイフルでお金を借りることができます。

そのうえ、原則勤務先への電話連絡による在籍確認がないため、勤務先の人にアイフルの利用が知られてしまうこともありません。

また、原則郵送物なしで利用することができるため、家族にもアイフルの利用が知られてしまうこともないです。

なお、初めてアイフルを利用する方なら、最大30日間の無利息期間が付帯するため、30日間なら利息0円で借入することができます。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、最短20分でお金を手に入れることができます。※1

そのうえ、カードレスかつWeb完結のため、借入しているところを誰かに見られるということもありません。

また、原則勤務先への在籍確認がないだけでなく、原則郵送物もないため、勤務先の人だけでなく、家族にもバレずにお金を借りることができます。※3

さらに、初めてアコムを利用する方なら、最大30日間金利0円で借入・返済することができるため、コストをかけずお金を借りることが可能です。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

PayPay銀行カードローンの本審査時間は最短翌日

PayPay銀行カードローンは、仮審査が最短60分で完了し、本審査が最短翌日で完了します。

Q 【カードローン】審査にはどのくらいかかりますか。

引用:PayPay銀行カードローン

A 本審査結果は最短翌日となります。ただし、審査状況や書類の提出状況によってお時間がかかる場合がございます。

なお、口座をお持ちのお客さまは、「ローンアプリ」で審査状況をご確認いただけます。

なお、上記のとおり、審査状況などによっては、より時間がかかる可能性もあります。

また、PayPay銀行カードローンの審査結果の通知は、原則として平日の営業時間のみとなっています。

そのため、最短即日でお金を借りたい方や土日にお金を借りたい方は前述の「本審査に落ちてしまったときの対処法」で紹介しているアコム、アイフルを利用するのがおすすめです。

アコム、アイフルは、平日だけでなく、土日祝日でも最短3〜20分で融資を受けることができます。

PayPay銀行カードローンの審査は在籍確認あり

PayPay銀行カードローンは、審査に申し込みをする段階で、在籍確認が行なわれます。

具体的には、「銀行名+担当者名」でPayPay銀行カードローンに登録した勤務先電話番号に連絡がきます。

ただし、本人以外の方が電話にでた場合は、カードローンに関する電話であることがわからないように配慮してくれるため、安心です。

なお、PayPay銀行カードローンは以下のような理由から在籍確認を行なっています。

カードローンをお申し込みいただきますと、当社へお届けのご勤務先に在籍されているかを確認するため、お電話をさせていただきます。そのほかにも、ご提出書類の内容をご確認させていただく場合やご融資の内容をご説明させていただくために、お届けいただいたご勤務先や携帯電話にもご連絡する場合がございます。

引用:PayPay銀行カードローン