アコムとプロミスは、どちらも大手消費者金融カードローンであり、以下のような共通点があります。

- 国や都道府県知事の許可を得た正規の貸金業者

- 親会社に銀行を持つグループ会社

- 保証人や担保が不要

- Webで完結して申し込みが可能

- 原則、お勤め先へ在籍確認の電話なし、原則、郵送物なし

しかし、アコムとプロミスにはいくつかの違いがあります。

| ローン | アコム |  プロミス |

|---|---|---|

| 申し込み条件 | 20~72歳 | 18〜74歳 |

| 金利 | 3.0~18.0% | 4.5~17.8% |

| 審査時間 | 最短20分※ | 最短3分 |

| 融資時間 | 最短20分※ | 最短3分 |

| 無利息期間 | 契約日の翌日から30日間 | 初回借入日から30日間 |

| 最大限度額 | 800万円 | 500万円 |

※お申込み時間や審査によりご希望に添えない場合がございます。

そこでこの記事では、アコム・プロミスの違いを徹底比較します。

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムとプロミスを項目別で徹底比較!どっちがいいか判断しよう

ここでは、以下の項目ごとにアコムとプロミスの違いを比較します。

- 会社概要

- 申し込み条件

- 金利

- 審査通過率

- 審査時間や融資時間

- 審査対応時間

- 無利息期間

- 最大限度額

- 在籍確認の有無

- 郵送物の有無

- 返済方法

- 最低返済額

これらの項目別に比較しても、どちらに申し込むか迷う場合は、後述の「それぞれのおすすめな人の特徴」を参考にして、最適な選択をしましょう。

会社概要

| ローン名 | アコム | プロミス |

|---|---|---|

| 商号 | アコム株式会社 | SMBCコンシューマーファイナンス株式会社 |

| 設立 | 1978年10月23日 | 1962年3月20日 |

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 親会社 | 株式会社三菱UFJフィナンシャル・グループ | 三井住友カード株式会社 100% |

| 貸金業者登録番号 | 関東財務局長(14)第00022号 | 関東財務局長(14)第00615号 |

| 上場の有無 | 東京証券取引所(スタンダード市場) | 未上場 |

| URL | アコム公式サイト | プロミス公式サイト (詳しくはこちら) |

どちらも親会社が大手銀行を運営しているため、信頼性が高く、安心して利用できるでしょう。

申し込み条件

アコムとプロミスの申し込み条件は以下のとおりです。

| ローン名 | 申し込み条件 |

|---|---|

| アコム | 20歳以上であること安定した収入と返済能力があること (年金のみは利用不可) |

| プロミス | 18歳〜74歳の方(高校生を除く)本人に安定した収入があること (年金のみは利用不可) |

プロミスは、アコムとは異なり、高校生を除く18歳以上であれば申し込みが可能です。そのため、アルバイトやパートをしている18歳の学生でもプロミスなら申し込めます。

ただし、アコム・プロミスともに「安定した収入」が条件となっているため、申込者本人が無収入の場合は審査に通りません。

また、どちらも年金のみの収入では利用できません。

金利

アコムとプロミスの金利(実質年率)は以下のとおりです。

| ローン名 | 金利(実質年率) |

|---|---|

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

プロミスは、アコムに比べて上限金利が0.2%低く設定されているのが特徴です。

そのため、初回借入で上限金利が適用されやすい点を考慮すると、プロミスのほうがお得に利用できる可能性があります。

一方、下限金利はアコムが1.5%低いため、100万円以上の高額利用を検討している場合は、アコムを選ぶほうが有利になる可能性があります。

審査通過率

アコムとプロミスの審査通過率の比較は、以下のとおりです。

| カードローン | 2024/11 | 2024/10 | 2024/9 | 2024/8 | 2024/7 | 2024/6 | 2024/5 | 2024/4 | 2024/3 | 2024/2 | 2024/1 | 2023/12 | 2023/11 | 2023/10 | 2023/9 | 2023/8 | 2023/7 | 2023/6 | 2023/5 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| アイフル | 33.0% | 32.5% | 34.6% | 34.1% | 33.3% | 37.0% | 36.7% | 34.9% | 36.0% | 36.1% | 37.2% | 40.3% | 39.3% | 38.8% | 39.2% | 37.4% | 37.0% | 37.8% | 27.7% |

| アコム | 39.9% | 39.1% | 37.6% | 37.6% | 37.8% | 41.7% | 42.0% | 41.3% | 39.5% | 40.6% | 39.4% | 42.4% | 44.7% | 44.1% | 43.2% | 42.0% | 42.6% | 42.8% | 42.6% |

| プロミス | 非公開化 | 非公開化 | 非公開化 | 35.5% | 34.7% | 36.2% | 36.0% | 35.7% | 35.6% | 36.9% | 34.8% | 35.6% | 35.6% | 34.7% | 36.1% | 39.8% | 41.0% | 41.9% | 40.8% |

| 業界平均 | 未発表 | 32.2% | 31.8% | 32.2% | 31.2% | 33.3% | 34.0% | 33.2% | 34.7% | 34.5% | 33.5% | 34.6% | 35.4% | 35.6% | 36.7% | 36.5% | 36.7 | 36.2 | 36.7% |

上記のチャートからわかるように、アコムはプロミスよりも審査通過率が高い傾向があります。審査に不安がある方は、プロミスよりもアコムに申し込むほうが適しているでしょう。

なお、審査通過率は「契約者数÷申込者数」に基づいて計算されています。

-アイキャッチ.png)

審査時間や融資時間

アコムとプロミスの審査時間および融資時間の比較は、以下のとおりです。

| ローン名 | 審査時間 | 融資時間 |

|---|---|---|

| アコム | 最短20分 | 最短20分 |

| プロミス | 最短3分 | 最短3分 |

プロミスは、審査時間・融資時間ともにアコムよりも早いため、できるだけ早くお金を手に入れたい方にはプロミスの利用がおすすめです。

ただし、プロミスでは、最短3分で融資を受けるのにWeb契約が必須となるため、その点に注意が必要です。

また、次で紹介する審査対応時間内に申し込みを完了し、審査・契約を行なう必要があり、プロミスを利用したい方は次の項目も確認しましょう。

審査対応時間

アコムとプロミスで即日融資を受けるためには、審査対応時間内に申し込みを行ない、審査を完了させる必要があります。

| ローン名 | 審査対応時間 |

|---|---|

| アコム | 9:00〜21:00 |

| プロミス | 9:00〜21:00 |

どちらも審査対応時間は同じですが、最短即日で融資を希望する場合は、遅くても審査対応時間終了の1〜2時間前までに申し込みを完了することをおすすめします。

それにより、万が一申し込みに不備があっても、迅速に対応できる時間が確保できます。

無利息期間

アコムとプロミスの無利息期間に関する詳細は以下のとおりです。

| ローン名 | 適用期間 | 期間開始日 | 利用条件 |

|---|---|---|---|

| アコム | 最大30日間 | 契約日の翌日 | アコムで初めて契約する方 |

| プロミス | 30日間 | 初回借入日の翌日 | 初回利用の方で、 メールアドレス登録とWeb明細利用が必要 |

プロミスの無利息期間は、アコムの「契約日の翌日」開始とは異なり、「初回借入日の翌日」からスタートするため、借入のタイミングに合わせて無利息期間を無駄なく活用できます。

ただし、プロミスの無利息期間を利用するには、メールアドレスの登録とWeb明細の利用が条件となっているので、注意が必要です。

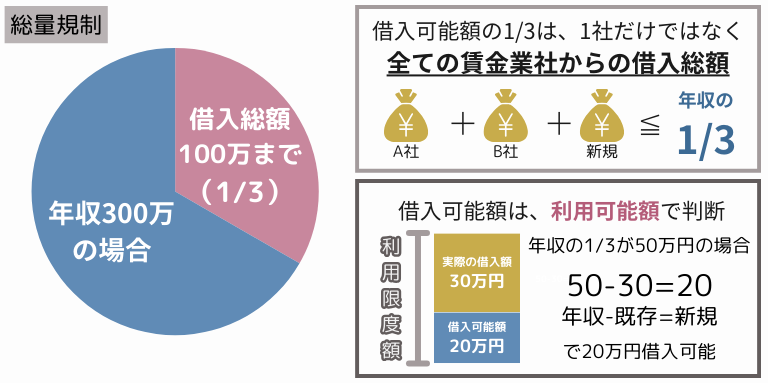

最大限度額

アコムとプロミスの最大限度額の比較は以下のとおりです。

| ローン名 | 最大限度額 |

|---|---|

| アコム | 800万円 |

| プロミス | 500万円 |

アコムは、プロミスに比べて最大限度額が300万円高く設定されています。

ただし、どちらも消費者金融のため、総量規制の対象となり、借入は年収の3分の1までに制限されます。

つまり、500万円以上の借入が可能なのは年収1,500万円以上の方に限られるため、年収が1,500万円以下の場合は、アコム・プロミスどちらを選んでも大きな違いはないといえるでしょう。

在籍確認の有無

アコムとプロミスは、原則として勤務先への電話による在籍確認を行なっていません。そのため、どちらも勤務先に知られずに借入が可能です。

Q. 勤務先に在籍確認の電話がかかってきますか?

A. 原則、実施しません。※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:アコム

Q. 申し込みをしたら、勤務先に電話はかかってきますか?

A. 原則、お勤めされていることの確認はお電話では行ないません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。※プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

引用:プロミス

このように、アコムとプロミスはどちらも電話による在籍確認を行なわない方針をとっており、安心して利用できます。

郵送物の有無

アコムとプロミスは、原則として自宅や勤務先に郵送物が送られてくることはありません。

Q. 自宅や勤務先に何か書類が送られてくることはありますか?

引用:アコム

A. 原則、送付しません。

(郵送契約を選択された場合や、書面の郵送受け取りを選んだ場合などを除きます。)

Q. 自宅や勤務先に何か書類が送られてくることはありますか?

A. 書面の受取方法を「Web明細」でご登録いただいた場合は、原則、書類をお送りすることはありません。(お支払に遅れが生じ、お客さまとご連絡が取れない場合は除きます。)

引用:プロミス

そのため、アコムやプロミスを利用すれば、家族にも知られることなく借入ができます。ただし、どちらも返済が遅れると郵送物が送られてくるため、延滞は避けることが重要です。

返済方法

アコムとプロミスの返済方法を比較すると、以下のようになります。

| ローン名 | 返済方法 |

|---|---|

| アコム | ・インターネット ・アコムATM ・提携ATM ・振込 ・口座振替(自動引き落とし) |

| プロミス | ・インターネット返済 ・口座振替 ・スマホATM ・ポイントによる返済 ・コンビニや提携ATM ・プロミスATM ・銀行振込 |

アコムとプロミスの返済方法には大きな違いはありませんが、プロミスには特有の特徴があります。

具体的には、プロミスではVポイントを使った返済が可能で、アプリへのログインや毎月の返済を通じてVポイントを貯められます。この点はアコムにはないメリットです。

最低返済額

アコムとプロミスの最低返済額は、以下のとおりです。

| ローン名 | 最低返済額 |

|---|---|

| アコム | 2,000円※ |

| プロミス | 1,000円 |

なお、最低返済額は個人の契約内容によって異なり、具体的な返済額を確認するためには、以下の「カードローン計算機」を利用して返済シミュレーションを行なうことをおすすめします。

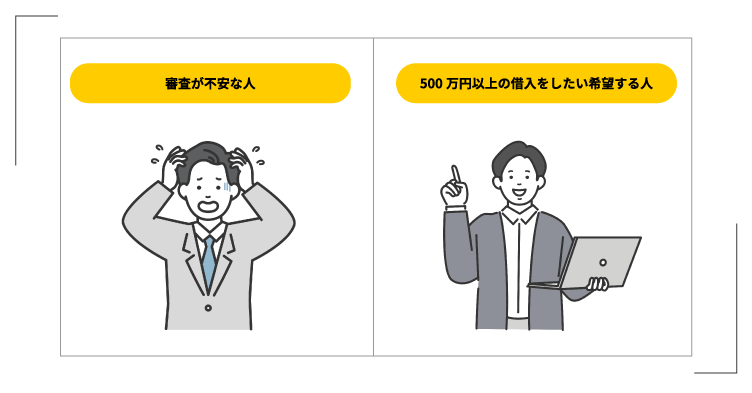

アコムの利用がおすすめな人の特徴

アコムは多くの人に適したカードローンですが、特に以下のような特徴を持つ人におすすめです。

- 審査が不安な人

- 500万円以上の借入を希望する人

アコムは、プロミスと比較して直近1年間の審査通過率が高いため、審査に不安を感じている方にはアコムの利用がおすすめです。

| カードローン | 2024/11 | 2024/10 | 2024/9 | 2024/8 | 2024/7 | 2024/6 | 2024/5 | 2024/4 | 2024/3 | 2024/2 | 2024/1 | 2023/12 | 2023/11 | 2023/10 | 2023/9 | 2023/8 | 2023/7 | 2023/6 | 2023/5 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| アイフル | 33.0% | 32.5% | 34.6% | 34.1% | 33.3% | 37.0% | 36.7% | 34.9% | 36.0% | 36.1% | 37.2% | 40.3% | 39.3% | 38.8% | 39.2% | 37.4% | 37.0% | 37.8% | 27.7% |

| アコム | 39.9% | 39.1% | 37.6% | 37.6% | 37.8% | 41.7% | 42.0% | 41.3% | 39.5% | 40.6% | 39.4% | 42.4% | 44.7% | 44.1% | 43.2% | 42.0% | 42.6% | 42.8% | 42.6% |

| プロミス | 非公開化 | 非公開化 | 非公開化 | 35.5% | 34.7% | 36.2% | 36.0% | 35.7% | 35.6% | 36.9% | 34.8% | 35.6% | 35.6% | 34.7% | 36.1% | 39.8% | 41.0% | 41.9% | 40.8% |

| 業界平均 | 未発表 | 32.2% | 31.8% | 32.2% | 31.2% | 33.3% | 34.0% | 33.2% | 34.7% | 34.5% | 33.5% | 34.6% | 35.4% | 35.6% | 36.7% | 36.5% | 36.7 | 36.2 | 36.7% |

また、アコムの最大限度額は800万円で、プロミスの500万円と比べて300万円高くなっています。そのため、500万円以上の借入を希望する方はアコムを選ぶのがおすすめです。

ただし、アコムとプロミスはともに総量規制の対象となるため、借入可能額は年収の3分の1までです。つまり、500万円以上を借りるには年収1,500万円以上必要である点を留意しておきましょう。

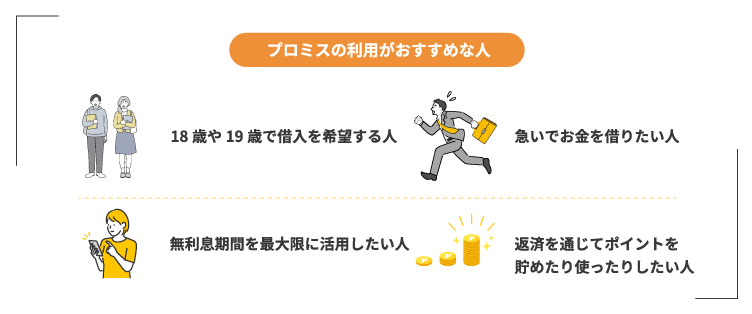

プロミスの利用がおすすめな人の特徴

プロミスの利用が特に向いている人の特徴は以下のとおりです。

- 18歳や19歳で借入を希望する人

- 急いでお金を借りたい人

- 無利息期間を最大限に活用したい人

- 返済を通じてポイントを貯めたり使ったりしたい人

プロミスは、高校生を除く18歳以上の方が利用できる消費者金融カードローンです。

また、Web完結での申し込みなら、最短3分で融資が受けられるので、すぐにお金を借りられます。

さらに、プロミスの無利息期間は初回借入日の翌日からスタートするため、無駄なく有効活用できます。加えて、プロミスでは利息200円ごとに1Vポイントが貯まり、そのポイントを返済に充てることも可能です。お金を借りながら、お得にポイントを活用できるのが魅力です。

アコムとプロミスの両方を利用することはできる?

アコムとプロミスは両方利用できますが、同時に申し込むのは避けたほうがよいでしょう。

なぜなら、短期間に複数のカードローンに申し込みをした場合、審査に悪影響を与える可能性があるためです。

また、アコムとプロミスは消費者金融であり、総量規制の対象となっています。これにより、借入できる金額は年収の3分の1までに制限されています。

そのため、アコムやプロミスを含めて複数の消費者金融を利用する場合、合計の借入額がこの上限を超えないよう注意が必要です。

さらに、すでに年収の3分の1以上を借りている場合は、アコムやプロミスで新たに融資を受けられませんので、十分にご留意ください。

アコムとプロミスに審査落ちしてしまったらほかの大手消費者金融もしくは中小消費者金融を利用するのがおすすめ

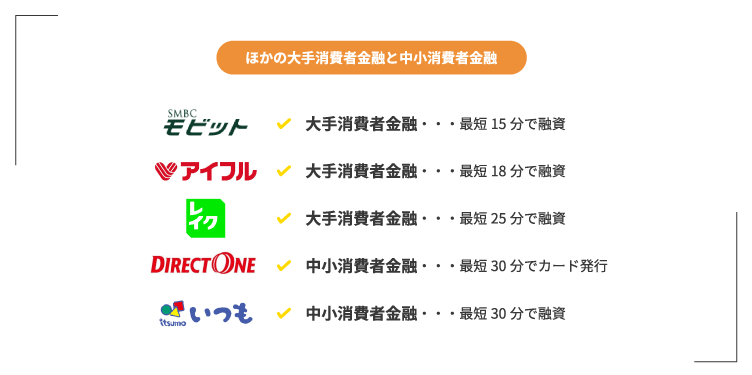

アコムやプロミスでの審査が通らなかった場合は、以下の大手消費者金融や中小消費者金融も検討してみましょう。

特に中小消費者金融は、大手消費者金融とは異なり独自の審査基準を持っているため、柔軟に審査を実施してくれるケースが多くあります。

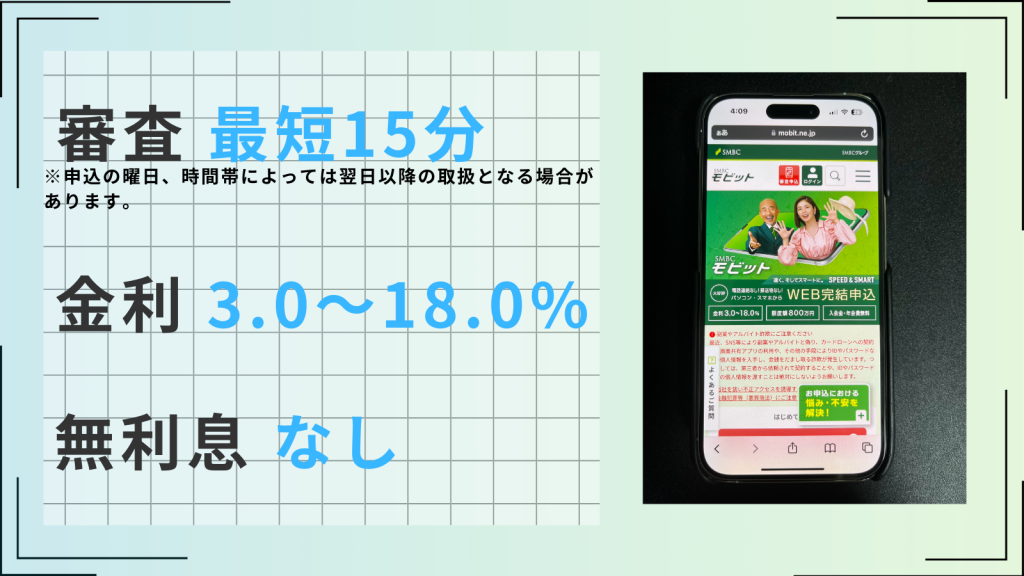

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、最短15分で融資を受けられる大手消費者金融カードローンです。

来店不要でWeb完結のため、借入や返済しているところを他人に見られる心配がありません。

また、返済額のうち利息分200円ごとに1Vポイントを貯められ、そのポイントを返済に充てることも可能です。

さらに、SMBCモビットから直接LINE Payにチャージでき、借入金をLINE Payとしても使えます。

加えて、SMBCモビットは審査の際に自宅や勤務先に電話がかかってくることがないので、家族や勤務先に借入を知られることなく利用できます。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、最短18分で借入ができる大手消費者金融カードローンです。

初回の借入は最短18分で完了し、2回目以降は24時間365日即時振込が可能なため、非常に便利です。

また、アイフルでは自宅や勤務先への在籍確認の電話が原則として行なわれず、郵送物も基本的には送付されないため、勤務先や家族に借入が知られる心配がありません。

さらに、Web完結で手続きが可能なので、借入や返済時に他人に見られることもないのがメリットです。

加えて、アイフルは以下の条件に当てはまる方を対象に、最大30日間の無利息期間を提供しています。この期間中であれば、利息を気にすることなく利用できます。

アイフルをはじめてご利用いただくお客様、かつ、無担保キャッシングローン* をご利用いただくお客様限定!

引用:アイフル

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

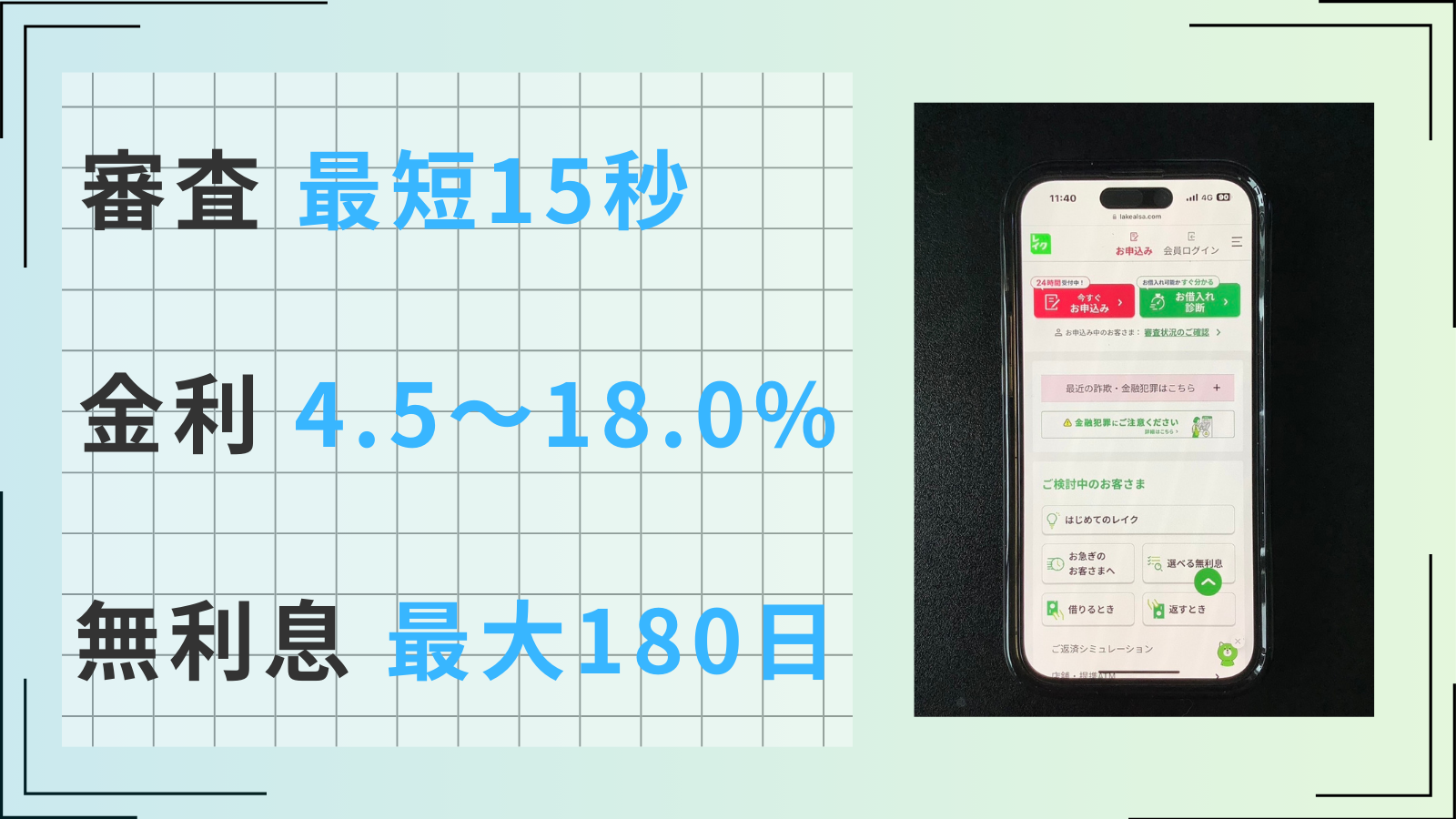

レイク

| 審査時間 | 最短15秒 | 融資時間 | 最短25分 |

| 無利息 | 最大180日 | 実質年率 | 4.5~18.0% |

- Web申込限定で無利息期間を60日と180日(5万円まで)から選べる

- 最短15秒で審査結果を通知、最短25分で融資可能

- 原則として在籍確認・郵送物なしで借入可能

- 20~70歳まで借入可能で対象年齢が広い

- Web・自動契約機・電話から申し込み可能

レイクは、最短25分で融資を受けられる大手消費者金融カードローンです。

Web完結で利用できるため、来店する必要がありません。

申し込み時には自宅や会社に連絡が入ることがなく、郵送物も送られないため、家族や職場に借入が知られる心配はありません。

また、Web申し込みを行なうと最大60日間の無利息期間が適用され、約2ヵ月間は利息を支払うことなく利用できます。

さらに、借入金額が5万円までの場合は、最大180日間の無利息期間が適用されるため、少額の借入をお得に利用したい方に最適です。

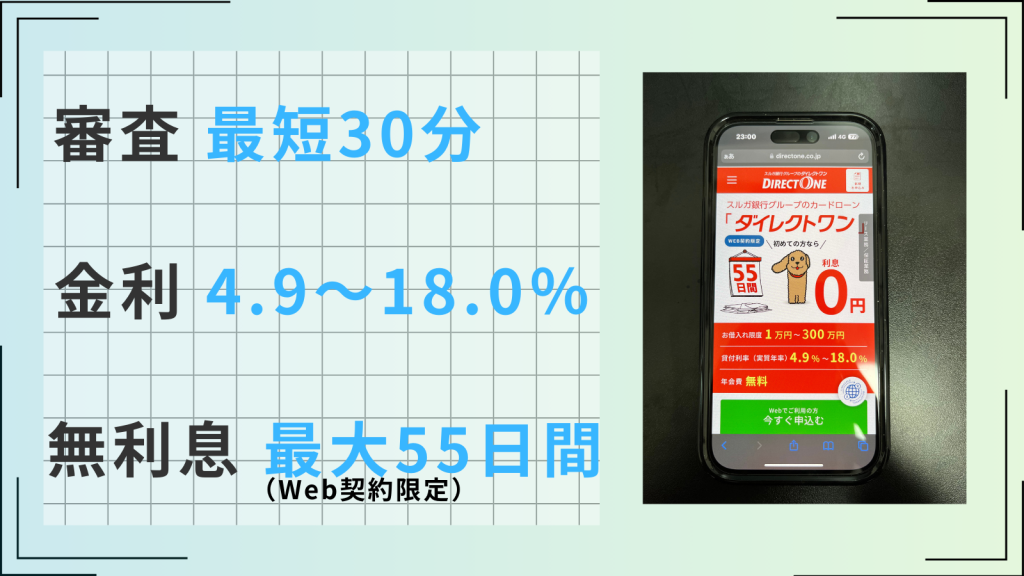

ダイレクトワン

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

- 来店契約なら最短30分で契約完了&カード発行可能

- 初回利用時、最大55日間利息0円で返済負担を大幅に軽減可能(Web契約限定)

- パートやアルバイトの方でも安定的な収入があれば申込み可能

- 借入の疑問点や不安を相談しながら、自分に合った借入を行なえる

- 目的別ローンが充実していて借りやすさ抜群

ダイレクトワンは、最短30分でカードが発行される中小消費者金融カードローンで、最短当日中に借入が可能です。

ただし、カードを30分で発行してもらうには、以下の店舗に出向く必要があるため、事前に近くに店舗があるか確認してください。

- 東京都:日本橋プラザ

- 神奈川県:藤沢プラザ

- 山梨県:甲府プラザ

- 静岡県:沼津プラザ

- 静岡県:ダイレクトプラザ

- 静岡県:掛川浜松プラザ

- 愛知県:名駅プラザ

また、Web契約を選ぶと、55日間の無利息期間を利用でき、この期間中は利息がかかりません。

さらに、ダイレクトワンはパートやアルバイトのみの収入がある方でも利用できるため、幅広い方に対応しています。

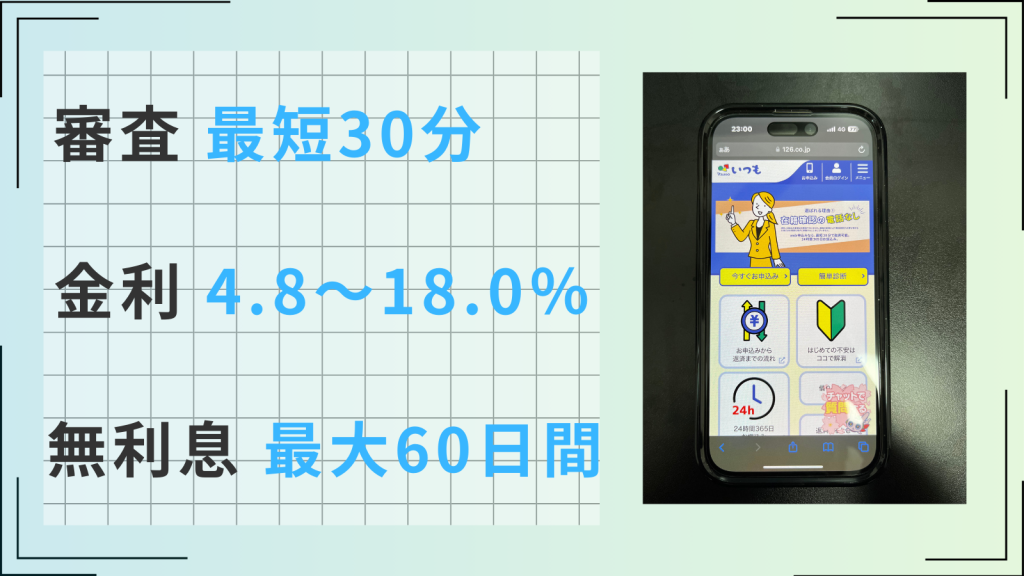

いつも

| 審査時間 | 最短30分 | 融資時間 | 最短当日 |

| 無利息 | 最大60日 | 実質年率 | 4.8~18.0% |

- 最短30分で融資をうけられるスピード感

- 初回利用時最大60日間利息0円が適用

- 原則電話なしの柔軟な在籍確認をうけられる

- 郵送物なしでカードレスに対応している

いつもは、Web申し込みにより最短30分で融資を受けられる中小消費者金融カードローンです。

来店不要でカードレスで利用できるため、非常に便利です。

また、原則として郵送物が送られず、在籍確認の電話もかからないため、家族や勤務先に知られずに借入ができます。

なお、2024年9月1日から11月30日までの期間中にPayPay銀行の口座を登録すると、現金1,000円がもらえるキャンペーンも実施しています。

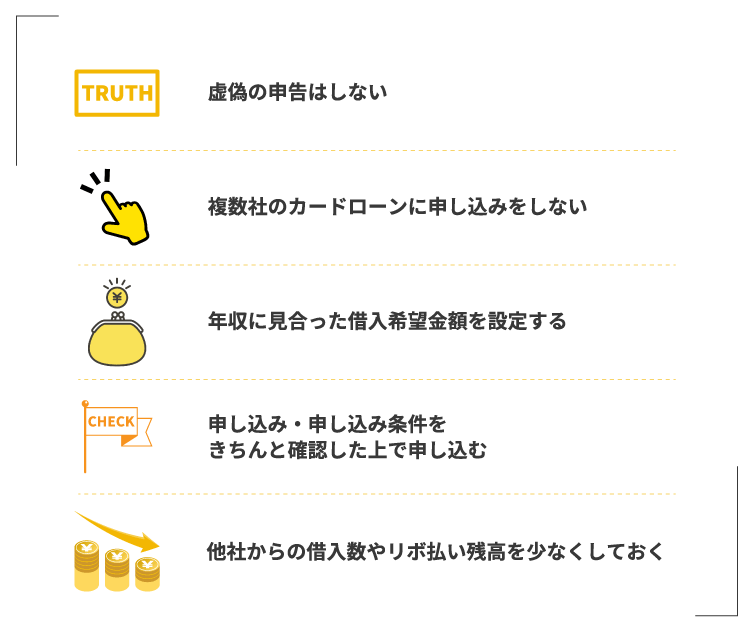

アコム・プロミスを含めカードローンの審査に通るコツ

カードローン審査に通るためには、いくつかのポイントを押さえることが大切です。

上記の点をふまえたうえで、自分が利用したいカードローンに申し込みましょう。

虚偽の申告はしない

虚偽の申告は、カードローンの審査において致命的なリスクをともないます。

金融機関は、信用情報機関を通じて申込者の情報を厳重にチェックするため、虚偽の情報はすぐに見抜かれます。

虚偽が発覚すると、審査に通らないだけでなく、将来的にその金融機関の利用が難しくなるかもしれません。また、意図的な虚偽申告は詐欺罪に問われるリスクもあり、法律的な問題が生じる場合もあります。

さらに、意図しない入力ミスも虚偽申告として扱われる可能性があり、送信前には入念に入力内容を確認することが重要です。

虚偽の申告は信用を失うだけでなく、将来的に自分自身を困らせることになるため、十分に注意してください。

複数社のカードローンに申し込みをしない

金融機関は、信用情報機関を通じて他社での申し込み履歴や借入状況を把握しており、多重申し込みを行なうと、「返済能力に問題がある」と判断され、審査が通りにくくなるリスクがあります。

また、信用情報に傷が付いてしまい、約半年間は新たな借入が難しくなる「申し込みブラック」になる可能性があります。

そのため、カードローンを利用する際は、信頼できる1社に絞って申し込むことが大切です。

年収に見合った借入希望金額を設定する

借入希望金額が年収に対して大きすぎると、金融機関から「返済能力が不足している」と判断され、審査に落ちる可能性があります。

そのため、自分の年収に応じた適切な借入希望金額を設定することをおすすめします。

一般的に、カードローンの初回借入限度額は50万円程度なので、50万円以下に設定するのが望ましいでしょう。

申し込み条件をきちんと確認したうえで申し込む

カードローンの審査には、申し込み条件を満たす必要があります。条件を満たさないと、審査に通過できません。

アコムやプロミスなどのカードローンの申し込み条件を満たせない場合は、以下のようなお金を手に入れる方法を検討してみてください。

- クレジットカードのキャッシング

- 質屋で物を担保に融資を受ける

- 公的支援制度を利用する

- 親や家族にお金を借りる

- 保険の契約者貸付制度を利用する

特に、質屋で物を担保に融資を受ける方法は、本人確認書類さえあれば無審査で利用できるため、収入がない方でも利用可能です。

他社からの借入数やリボ払い残高を少なくしておく

他社での借入が3件以上あると、多重債務とみなされ、新たな借入の審査が非常に厳しくなるでしょう。また、リボ払い残高が多いと返済負担が大きくなり、審査での評価が下がる可能性があります。

さらに、総量規制を超えるのも新たな借入を困難にする要因です。そのため、審査を通過するには、既存の他社からの借入数やリボ払い残高を可能な限り減らしておきましょう。