アコムは仮審査に通れば、本審査が大丈夫ということはありません。

そのため、アコムに申し込みをする際は以下の本審査に通過するポイントを押さえておく必要があります。

- 虚偽申告はしない

- 借入希望金額は必要最低限の額に設定する

- 申し込みはアコムのみに絞る

この記事では、他にもアコムの本審査に落ちる原因や本審査に落ちてしまった場合の対処法も紹介しています。

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

※Android版もリリース準備中

アコムは仮審査に通れば本審査は大丈夫?

アコムは仮審査に通ったからといって、本審査に通るわけではありません。

仮審査通過後でも、本審査で新たな問題が見つかれば、審査には通りません。

そのため、アコムに申し込む前には後述の「本審査に落ちてしまう原因」と「本審査に通過するポイント」を押さえておく必要があります。

そもそもアコムの仮審査とは?

仮審査とは、必要に応じて本審査の前にあなう事前審査のことです。

仮審査は一般的に申込者が入力した情報をもとに、簡易的に融資可能かどうかを判断するプロセスとされています。

この段階では、収入や勤務先情報、現在の借入状況などがおもにチェックされることが多く、信用情報機関に登録されている信用情報の照会も含まれることがあります。

なお、仮審査だけでは最終的な融資の可否が決定されるわけではなく、本審査でさらに詳細な確認が行なわれます。

アコムの仮審査はどれくらいの時間がかかるの?

アコムの仮審査時間は公開されていないため、仮審査時間を断定することはできません。

ただし、仮審査や本審査を含めアコムの審査時間は最短20分のため、仮審査は最短20分以内には完了するでしょう。

なお、最短で審査を受けたいなら、午前中までには申し込みを進めるのがおすすめです。

アコムの審査に通過する確率は約40%

アコムの審査に通過する確率は以下のとおり約40%となっています。

アコムの審査通過率は、業界全体の平均よりも高い傾向があります。

また、アコムの審査通過率は審査通過率が公開されている大手消費者金融のプロミスやアイフルよりも高いため、大手消費者金融のなかでも気軽に申し込みやすいでしょう。

なお、アコムの審査に申し込みをする際は、後述の「本審査に落ちてしまう原因」と「本審査に通過するポイント」を押さえておきましょう。

押さえておくことで、審査に通過する可能性を高めることができます。

アコムの仮審査や本審査を含め申し込みから借入までの手順

ここでは、アコムの仮審査や本審査を含め申し込みから借入までの手順を紹介します。

なお、仮審査がある場合とない場合があるため、ここでは仮審査と本審査は分けず、どちらの意味も含め「審査」と記載して説明します。

アコムでの申し込みは以下の手順で行ないます。

アコムでは、以下の方法で申し込みができます。

・インターネット:24時間365日、パソコンやスマートフォンから申し込み可能

・自動契約機(むじんくん):全国各地に設置されており、現地でカードの発行が可能

・電話:オペレーターと直接話しながら申し込みが可能

・郵送:申込書類を郵送して手続きする方法

なお、即日で融資を受けたい場合はインターネットもしくは自動契約機(むじんくん)を利用するのがおすすめです。

申し込みには以下の書類が必要となります。

・本人確認書類:運転免許証、パスポート、マイナンバーカード など

・収入証明書類:源泉徴収票、給与明細書、確定申告書 など

なお、収入証明書は以下の場合のみ必要となります。

・アコムでの契約が50万円以上になる場合

・アコムと他社を含めた借入総額が100万円以上になる場合

・既に提出済の収入証明書類が3年以上経過している場合

・借入の上限額が契約極度額未満の場合(延滞で借入が制限されている方を除く)

・契約極度額の増額審査を希望する場合 など

選択した方法で申し込みを行ない、必要事項の入力や②で用意した必要書類の提出を行ないましょう。

必要事項の入力や必要書類の提出が完了したら、アコムによる審査が行なわれます。

審査結果の通知はメールや電話で行なわれます。

審査に通過した場合、契約手続きを行ないましょう。

インターネットでの契約や、自動契約機での契約が可能です。

契約後、ローンカードを受け取りましょう。

カードレス契約も可能で、その場合はカードの受け取りは不要です。

アコムでは、提携ATMへ出向いて、借入をすることができます。

また、口座へ送金する方法もあるため、都合が良い方法で借入をしましょう。

アコムの仮審査に通っても本審査に落ちてしまう原因

アコムの仮審査に通っても本審査に落ちてしまう原因は以下のとおりです。

- 安定した収入がない

- 提出書類に不備があった

- 過去に延滞や滞納の経験がある

- 他社の借入件数やリボ払い残高が多い

- 在籍確認に協力しなかった

なお、アコムの本審査に落ちてしまったときは後述の「本審査に落ちたら他のカードローンを利用するのも選択肢の一つ」で新たな借入先を探しましょう。

安定した収入がない

アコムの本審査では、安定した収入がない場合、審査に通過できない可能性があります。

アコムの申込条件は以下のとおり、安定した収入が求められているため、安定した収入がない場合は審査に落ちてしまうのです。

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:アコム

安定した収入というのは必ずしも正社員である必要はなく、アルバイトやパートであっても継続的な収入があれば申し込みが可能です。

しかし、日雇いや収入が不安定な形態のアルバイトの場合、審査に通りにくいでしょう。

なお、アコムだけでなく、カードローンでは必ず安定した収入が求められるため、安定した収入がない方は、アコムだけでなく、他のカードローンの審査にも落ちてしまいます。

提出書類に不備があった

アコムの仮審査に通っても本審査に落ちてしまう原因の一つとして、提出書類に不備があったということが挙げられます。

具体的には、本人確認書類や収入証明書の記載内容が不完全であったり、申告した情報と一致しなかったりすることが問題となります。

また、申告内容に虚偽が含まれていると、仮審査を通過していても本審査では審査に落ちてしまいます。本審査では申告内容がより厳密に確認されるため、虚偽が発覚すると審査に大きく影響を与えます。

そのため、事前に必要書類の準備や正確な情報の申告を心がけることが重要です。

なお、アコムでは以下の書類を最新の状態で必要となるため、注意が必要となります。

- 運転免許証

- マイナンバーカード

- パスポート

- 保険証 など

- 源泉徴収票

- 給与明細書

- 市民税/県民税額決定通知書

- 所得証明書

- 確定申告書/青色申告書/収支内訳書 など

特に有効期限内のものでない場合や、提出する書類の住所が現在の住所と異なる場合は、利用できないため注意しましょう。

過去に延滞や滞納の経験がある

過去に延滞や滞納をした経験がある場合、アコムの本審査通過は難しくなる可能性があります。

延滞や滞納が発生すると、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態となり、金融機関からの信用を失う原因となります。これはアコムの本審査だけでなく、他のカードローンでも大きな障害となる要因です。

銀行や貸金業者は、申込者の返済能力を判断するために信用情報機関に照会を行ないます。過去に延滞や滞納が記録されている場合、その情報は審査基準に影響を与え、審査に通過するのが非常に難しくなります。

ただし、信用情報は永続的に残るわけではありません。通常、5~10年が経過すれば記録が更新されるため、それ以降は新たな信用を築くことが可能です。

そのため、延滞や滞納の履歴が古い場合や最近の取引で信用を回復している場合には、再びカードローンの審査に挑戦できます。

他社借入件数やリボ払い残高が多い

他社借入件数やリボ払い残高が多い場合、アコムの本審査を通過するのは難しいことがあります。

他社からの借入が多い場合やリボ払いの残高が高額である場合、金融機関は返済能力に不安を感じ、貸し倒れリスクが高いと判断します。

また、アコムは総量規制の対象であるため、他社借入件数やリボ払い残高が多い場合、総量規制に抵触する恐れがあり、審査に通らないことがあります。

総量規制とは、貸金業法に基づき年収の3分の1を超える借入を制限するルールです。既存の借入が多い場合、総量規制に抵触する恐れがあり、新たな融資が制限されることがあります。

そのため、自身の借入状況を事前に見直し、計画的な利用を心がけることが重要です。

在籍確認に対応しなかった

アコムは以下のように、原則として勤務先に在籍を確認する電話はかけません。

Q 勤務先に在籍確認の電話がかかってきますか?

引用:アコム

A 原則、実施しません。

ただし、原則のため、場合によっては、在籍確認の電話をかけられることがあります。

事前に在籍確認の電話があるかはアコムから伝えられるため、急にかかってくる心配はありませんが、在籍確認の電話に応じられなかった場合は、審査に通過できない可能性が高いです。

在籍確認は、申込者が申告した勤務先に実際に所属しているかを確認するための大切な手続きのため、確認が取れない場合、虚偽の申告や勤務実態がないとみなされます。

虚偽の申告がバレたり、勤務実態がないと判断された場合、審査に通過できないリスクが高まるでしょう。

アコムの仮審査に通ったあと本審査に通過するポイント

アコムの仮審査に通ったあと本審査に通過するポイントは、以下のとおりです。

- 虚偽申告はしない

- 借入希望金額は必要最低限の額に設定する

- 申し込みはアコムのみに絞る

なお、より審査に通過する可能性を高めたい方は、上記の点だけでなく、前述の「アコムの仮審査に通っても本審査に落ちてしまう原因」も併せて、確認してください。

また、上記はアコムだけでなく、アコムの本審査に落ちてしまった際に他のカードローンへ申し込む場合にも、審査に通過するポイントとなるため、必ず押さえましょう。

虚偽申告はしない

アコムの仮審査に通ったあと本審査に通過するポイントの一つとして、虚偽の申告をしないことが挙げられます。

年収や勤務先、勤続年数、他社からの借入状況などを実際より良く見せようとする行為は、信用情報機関を通じて確認され、金融機関側にすぐバレてしまいます。

一度虚偽が明らかになれば、審査の通過が困難になるだけでなく、その金融機関を将来的に利用することも難しくなります。

また、虚偽の申告は詐欺罪に問われる可能性があり、法律的にも重大なリスクをともないます。

さらに、意図せぬ誤入力であっても、内容によっては虚偽とみなされる場合があるため、正確な情報を記入し、送信前に必ず確認することが重要です。誠実に申し込むことで信頼を得るとともに、安全な取引を心がけましょう。

借入希望金額は必要最低限の額に設定する

アコムの仮審査に通ったあと本審査に通過するポイントの一つとして、借入希望金額を必要最低限に設定するということが挙げられます。

希望額が高額になると、金融機関は返済能力を慎重に審査するため、審査通過が難しくなる傾向があります。また、前述のとおり総量規制の影響で、年収の3分の1を超える借入は法律上認められておらず、高額な借入希望は審査において不利です。

初回借入時には、年収に見合う少額を設定することで審査通過の可能性を高めることができます。カードローンの初回借入額は50万円程度となっているため、年収に併せて50万円以下の範囲で、無理なく返済できる金額を設定するのが適切です。

必要な場合には、利用開始後に増額申請も可能であるため、初めての申し込みでは最低限の金額に抑えましょう。

申し込みはアコムのみに絞る

アコムの本審査に申し込む際は、他社のカードローンへの同時申し込みを避け、アコムに絞ることが極めて重要です。

複数社へ同時に申し込むと、信用情報機関にその履歴が記録され、金融機関側から「返済能力に問題があるのではないか」と疑われる可能性があります。これにより、審査通過が難しくなるだけでなく、「申込ブラック」という状態に陥るリスクも高まります。

「申込ブラック」とは、短期間に複数のカードローンへ申し込んだ履歴が原因で、金融機関から信用力が低いとみなされる状態のことです。この状態になると、約半年間、新たな借入ができなくなる可能性が高くなります。

さらに、信用情報に悪影響がおよぶことで、将来的なローンの申し込みや利用にも支障が出る恐れがあります。

アコムへの申し込みを検討する際は、他社への同時申し込みを控え、一社に絞って慎重に手続きを進めることが、審査通過の確率を高めるための重要なポイントです。

本審査に落ちたら他のカードローンを利用するのも選択肢の一つ

以下の大手消費者金融カードローンなら、アコムと同じように最短即日で利用できるだけでなく、Web完結で誰にもバレずに利用することができます。

- アイフル

- プロミス

- SMBCモビット

また、原則として電話による職場への連絡なしで利用することができるだけでなく、郵送物なしでも利用することが可能です。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、最短18分で融資を受けることができる大手消費者金融カードローンです。

最短18分で融資を受けることができるだけでなく、Web完結で利用することができるため、申し込みから借入までスムーズに進めることができます。

そのうえ、店舗に来店する必要がないため、借入や返済をしているところを誰かに見られる心配もありません。

また、アイフルは原則勤務先への電話による在籍確認がないため、勤務先の人にアイフルで借入していることがバレる心配もありません。

さらに、原則郵送物なしで利用することもできるため、家族にもバレずに利用することができます。

なお、アイフルを初めて利用する方なら、30日間利息0円で利用することが可能です。

| 会社名 | アイフル株式会社 | 年齢条件 | 20歳~69歳 |

| 必要書類 | 本人確認書類 ※50万円以上希望の場合は収入証明書類 |

限度額 | 1~800万円 |

| 金利(実質年利) | 3.0%~18.0% | 利息の計算方法 | 利用金額×借入利率÷365日×利用日数 |

| 審査時間 | 最短18分 ※お申込の状況によってはご希望にそえない場合がございます |

融資時間 | 最短18分 |

| 無利息期間 | 30日間 | WEB完結 | 可能 |

| 在籍確認 | 原則なし | 返済日 | なし |

| 返済方式 | 残高スライド元利定額リボルビング返済方式 | 郵便物 | 35日ごと、または毎月指定日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | なし | 無人契約機 | あり |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

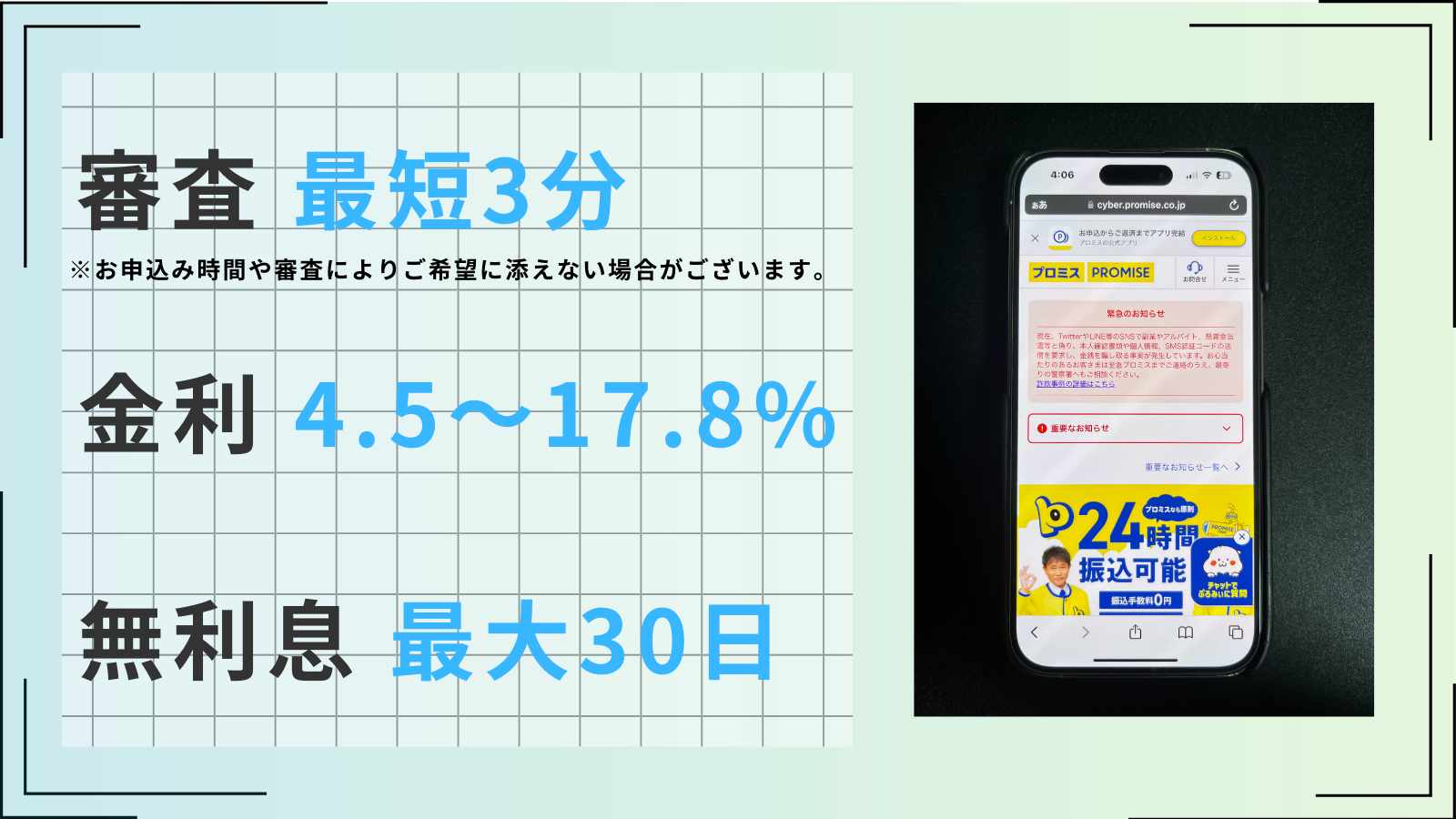

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、Webなら最短3分で融資を受けることができる大手消費者金融カードローンです。

そのうえ、Web完結で利用することができるため、申し込みから借入までスムーズに取引をすることができます。

また、プロミスは原則勤務先への電話による在籍確認がないため、勤務先の人へバレずに利用することが可能です。

そのうえ、原則郵送物なしでも利用することができるため、家族にもバレずに利用することができます。

なお、プロミスは初めて利用する方なら、借入日から30日間利息0円で利用することが可能です。

契約日ではなく、借入日から30日間のため、無利息期間を無駄なく、利用することができます。

| 会社名 | SMBCコンシューマーファイナンス株式会社 | 年齢条件 |

18歳~74歳 ※18・19歳の申込みは収入証明書類の提出必須 ※収入が年金のみの方はお申込いただけません。 |

| 必要書類 | 本人確認書類 ※50万円以上希望の場合は収入証明書類 |

限度額 | 1~500万円 |

| 金利(実質年利) | 4.5~17.8% | 利息の計算方法 | 利用金額×借入利率÷365日ご利用日数 |

| 審査時間 | 最短3分

※申込時間や審査により希望に添えない場合があります |

融資時間 | 最短3分 |

| 無利息期間 | 30日間 | WEB完結 | 可能 |

| 在籍確認 | 原則電話連絡なし | 郵便物 | なし |

| 返済方式 | 残高スライド元利定額返済方式 | 返済日 | 5日/15日/25日/末日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | なし | 無人契約機 | あり |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

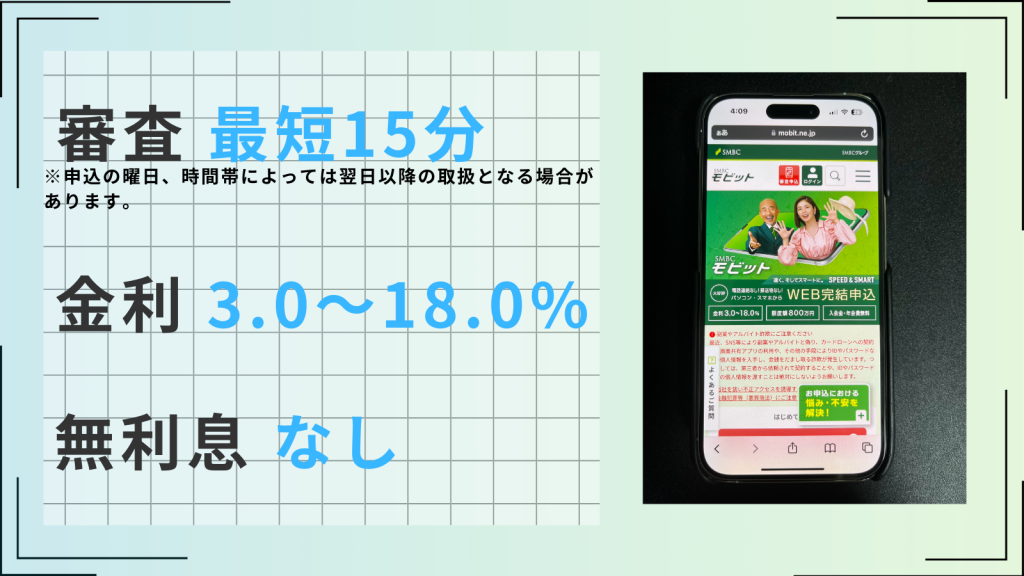

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、最短15分で融資を受けることができる大手消費者金融カードローンです。

最短15分で融資を受けることができるだけでなく、Web完結で利用することができるため、申し込みから借入までスムーズに利用することができます。

そのうえ、来店する手間もないため、誰かに借入しているところや返済しているところを見られる心配もありません。

また、勤務先への電話による連絡が原則なく、原則郵送物もないため、勤務先にも家族にもバレずに利用できます。

なお、SMBCモビットでは返済の利息額200円につき、1Vポイントを貯められる点も特徴です。

| 会社名 | 三井住友カード株式会社 | 年齢条件 | 20歳~74歳 ※収入が年収のみの方は申し込みできません。 |

| 必要書類 | 本人確認書類 | 限度額 | 1~800万円 |

| 金利(実質年利) | 3.0%~18.0% | 利息の計算方法 | 利用金額×借入利率÷365日×利用日数 |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

融資時間 | 最短15分 |

| 無利息期間 | なし | WEB完結 | 可能 |

| 在籍確認 | 原則電話連絡なし | 返済日 | なし |

| 返済方式 | 残高スライド元利定額返済方式 | 郵便物 | 5日/15日/25日/末日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | あり | 無人契約機 | なし |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。