急いで現金を用意するためにはいくつかの方法があります。しかし、その金額が100万円にもなると、現実的に利用できる方法はローンの利用に限られてしまいます。

ローンにもいくつかの種類がありますが、選び方としては大きく以下の3つに分けられます。

- 融資速度を重視するなら消費者金融カードローン

- 金利の低さを重視するなら銀行系カードローン

- 借入目的が決まっているのであれば専用ローン(住宅ローンや教育ローンなど)

100万円を借入するためには、総量規制をクリアできる年収300万円が最低でも必要になります。

銀行系カードローンであれば総量規制の対象外となりますが、借入限度額100万円で審査通過するためには、少なくとも年収300~400万円は必要と考えていいでしょう。

また、50万円を越える借り入れには、収入証明書の提出が求められます。源泉徴収票や給与明細などをあらかじめ準備しておきましょう。

- どうしてもすぐに100万円が欲しい方は、最短3分で審査が完了するプロミスがおすすめ

- 楽天会員なら楽天銀行スーパーローンで優遇を受けながら100万円を借入できる可能性がある

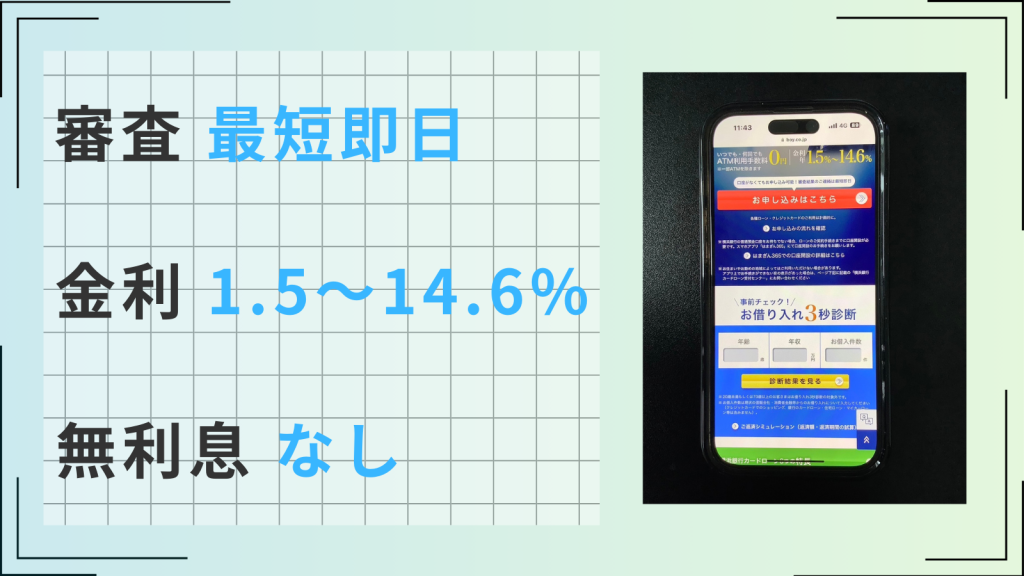

プロミスなら即日融資が可能!

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息期間 | 30日間 | 実質年率 | 4.5%〜17.8% |

- 初めての借入は30日間金利が0円

- 職場・自宅への電話連絡や郵送物が原則なし

- 最短3分で審査完了

- 最大金利が17%台で大手他社より低い

- 18歳からOK(2ヶ月分の給与明細などの収入証明書類が必要)

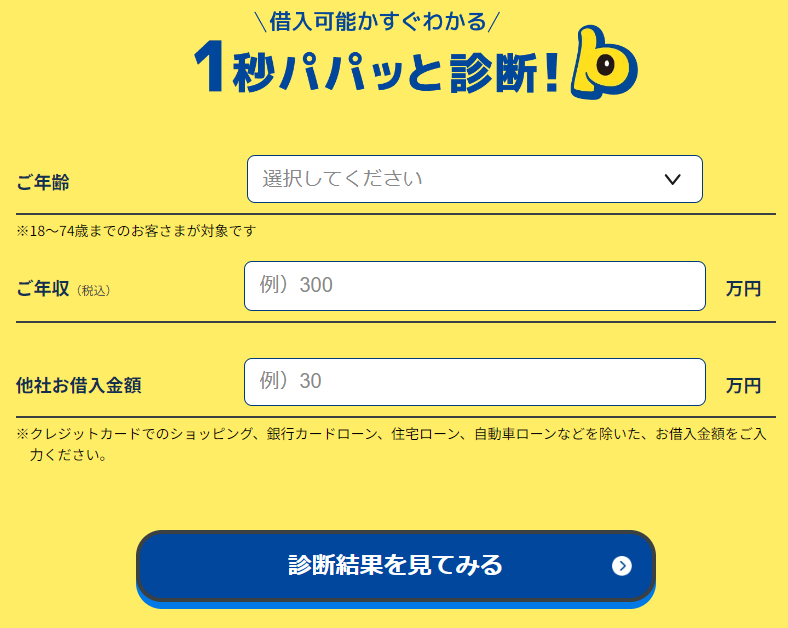

1秒診断で借入できるかすぐ分かる!

プロミスなら即日融資が可能!

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息期間 | 30日間 | 実質年率 | 4.5%〜17.8% |

- 初めての借入は30日間金利が0円

- 職場・自宅への連絡や郵送物が原則なし

- 最短3分で審査完了

- 最大金利が17%台で大手他社より低い

- 18歳からOK(2ヶ月分の給与明細などの収入証明書類が必要)

1秒診断で借入可能かすぐ分かる!

※お申込み時間や審査によりご希望に添えない場合がございます。

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

※Android版もリリース準備中

【一覧】どうしても100万円が必要なときに借入する方法

| 方法 | おすすめな人 |

|---|---|

| カードローンを利用する | 今すぐ必要な人 |

| 質屋で物を担保に借りる | 高価な品物を所有している人 |

| 物を買取してもらう | 売れる高価な不要品がある人 |

| 親や知人に借りる | 相談できる方がいる人 |

| 国の貸付制度を利用する | 融資の条件に該当する人 |

上記の方法のなかでどれを利用するか迷ったら、複雑な手続きがなくスムーズかつすぐに利用することができるカードローンがおすすめです。

100万円を借りるためにおすすめのカードローンの種類にはおもに「消費者金融カードローン」と「銀行カードローン」の2種類があり、それぞれメリット・デメリットが存在します。

| ローン名 | メリット | デメリット |

|---|---|---|

| 消費者金融カードローン | 最短3分で借入できる 1ヵ月間は利息0円 | 比較的金利が高い 総量規制の対象 |

| 銀行カードローン | 金利が低い 総量規制対象外 金利優遇が手厚い | 最短即日利用が少ない 口座開設必須が多い |

それぞれのメリット・デメリットを理解し、どちらを利用するか判断してください。

どうしても100万円必要なときにおすすめの消費者金融カードローン4選

100万円の借入を行ないたい方には以下の4つの消費者金融カードローンがおすすめです。

この記事で紹介している消費者金融カードローンは審査通過率が公表されているうえ、最短20分で借り入れられるため緊急の場合でも資金を調達できます。

100万円の借入を行なう際は、以下の3つのポイントをチェックしておきましょう。

- 借入利率

- 初回借入時のキャンペーン内容

- 借入の利便性

借入金額が100万円を越える場合、上限金利が年15.0%となるため、複数社で数十万円を借りるよりも、1社に絞って借り入れしたほうが金利の負担が軽くなります。

ただし、初回借入で限度額100万円以上の契約を得るのは難しいため、まずは1社に絞って限度額100万円で申込み、審査結果が出た後に再度対応を検討するのがいいでしょう。

以下がそれぞれのスペックの比較表になっています。

| カードローン | プロミス | アイフル | アコム | SMBCモビット |

|---|---|---|---|---|

| ロゴ | |  | ||

| 審査時間 | 最短3分※ | 最短18分※ | 最短20分※ | 最短15分※ |

| 審査通過率 | 39.8%※ | 40.3%※ | 40.6%※ | 非公開 |

| 必要書類 | 本人確認書類 収入証明書 | 本人確認書類 収入証明書 | 本人確認書類 収入証明書 | 本人確認書類 収入証明書 |

| 金利 | 4.5~15.0% | 3.0~15.0% | 3.0~15.0% | 3.0~18.0% |

| 最低返済額 | 26,000円 | 26,000円 | 30,000円 | 26,000円 |

| 在籍確認 | 原則電話の在籍確認なし | 原則なし | 原則なし | 原則電話連絡なし |

| 詳細 |

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アイフル月次データ(2023年12月)

※アコムマンスリーレポート(2024年3月)

※プロミス月次データ(2023年8月)

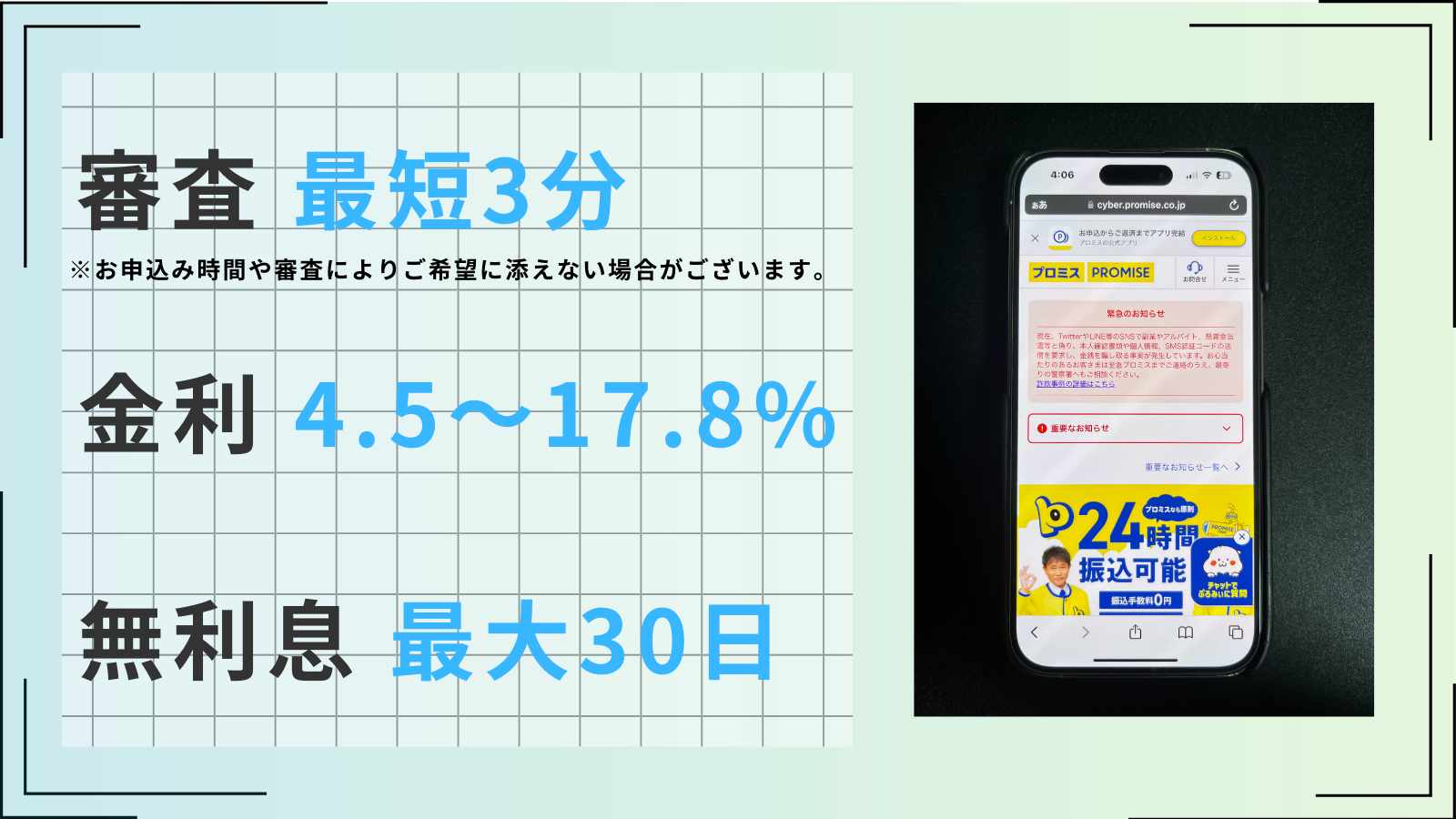

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスで借入を行なえば、初めての方でも金利負担を抑えながらお金を手に入れられます。

初回借入時に適用される最大借入利率が17.8%とこの記事で紹介している他の大手消費者金融より低めに設定されているためです。

| 消費者金融名 | 借入利率 |

|---|---|

| アコム | 3.0%〜18.0% |

| アイフル | 3.0%〜18.0% |

| SMBCモビット | 3.0%〜18.0% |

| プロミス | 4.5%〜17.8% |

初回借入時は30日間の利息0円も適用されるため、さらに金利負担を減らせます。

少しでも返済負担を抑えて、100万円を借り入れたい方は、まずはプロミスへ申し込みをするのがおすすめです。

さらに、最短3分※で審査の結果がわかるため、待ち時間が不安な方でも安心して申し込みやすいでしょう。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルはスマートフォン一つで申し込みから返済まで完結させられるのが魅力のカードローンです。

他の大手消費者金融は銀行系のグループ会社が提供していますが、アイフルはノンバンク系と呼ばれる銀行が関与しない独立した経営体制を取っています。

スマートフォンでの借入なら来店不要で借入が可能で、たった3STEPで申し込みが完結します。

- Webからの審査申し込み

- 審査結果通知

- Web上での契約手続き

契約手続きが終了次第すぐに振り込み手続きが可能です。最短18分で融資をうけられるため、手軽さを重視する方にもおすすめです。

アイフルでの借り入れはローンカードなし、明細発行なしで完結するため、郵送物で家族にバレるリスクも減らせます。

在籍確認も原則行なわれないため、会社にもバレずに100万円が借り入れ可能です。なお、借入利率は3.0%〜18.0%に設定されています。

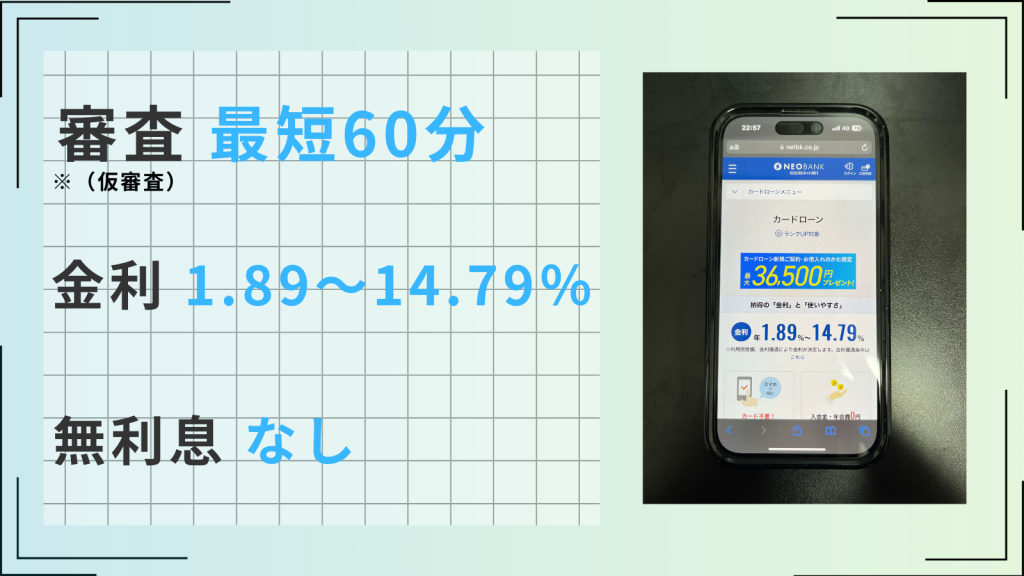

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは審査通過率が40.6%※2と高く、初めての方でも安心して借り入れやすいのが最大の魅力です。

| 消費者金融名 | 審査通過率 |

|---|---|

| アコム | 40.6%※2 |

| プロミス | 40%前後 |

| アイフル | 40.3% |

審査が不安と感じている方は、まずアコムへ申し込みをするのがおすすめです。

アコムなら申し込み〜借入まで最短20分※で完結するため、緊急で100万円が必要な場合でも安心して利用できます。

返済は以下から選択可能で、決まった日時までならどのタイミングでも返済できる自由度の高さも魅力です。

- インターネット

- アコムATM

- 提携ATM

- 振り込み

- 口座振替(自動引き落とし)

なお、借入利率は3.0%〜18.0%に設定されています。

| 審査通過率 | 40.6%※1 | 担保・保証人 | なし |

| 審査時間 | 最短20分※2 | 申込受付時間 | 24時間対応 |

| 融資時間 | 最短20分※2 | 申込条件 | 20歳~72歳 |

| 金利 | 3.0~18.0% | Web完結 | ◯ |

| 無利息期間 | 最大30日間 | 原則郵送物なし | ◯ |

| 限度額 | 1万〜800万円 | 原則、在籍確認なし | ◯ |

※2お申込時間や審査によりご希望に添えない場合がございます。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

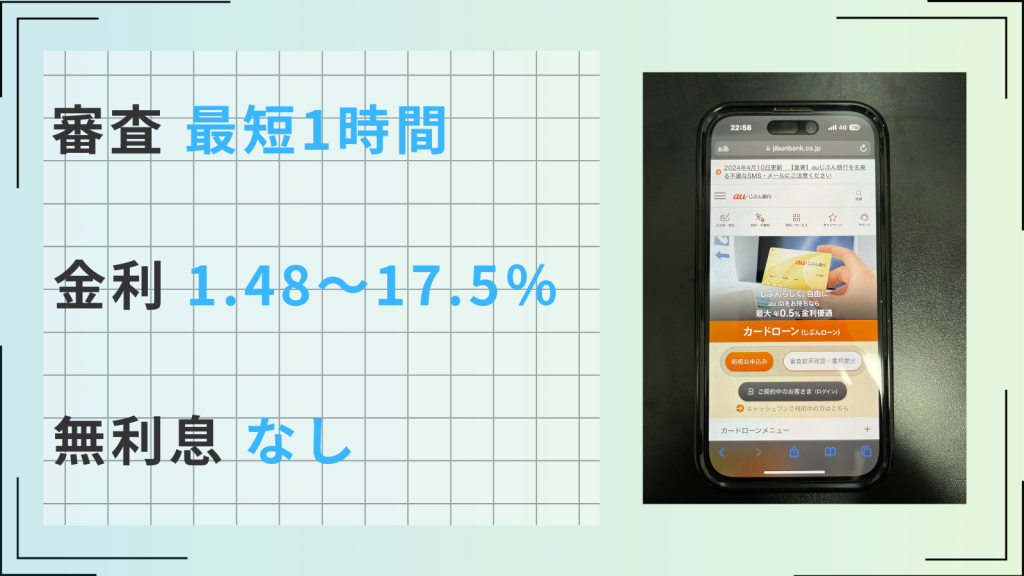

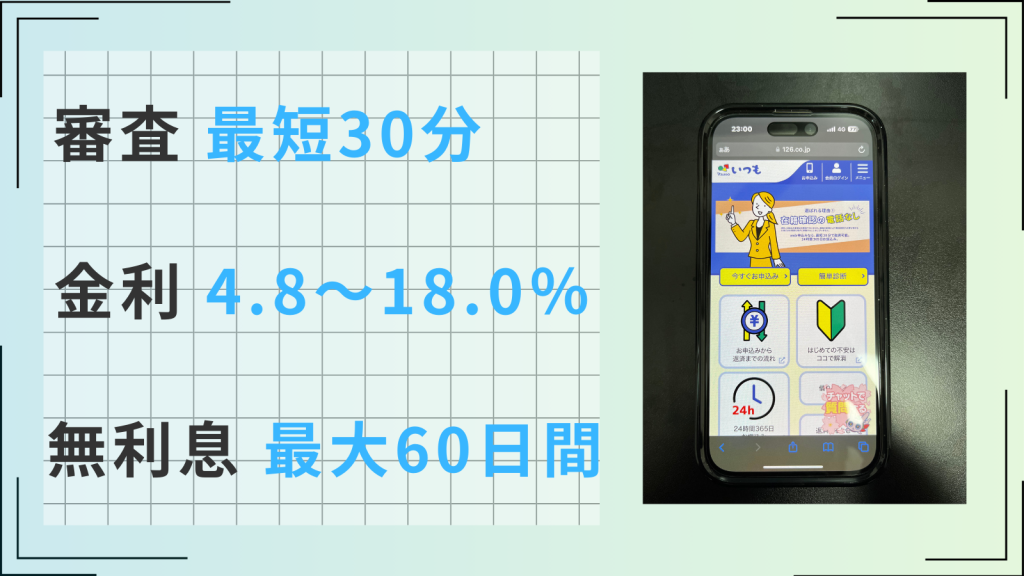

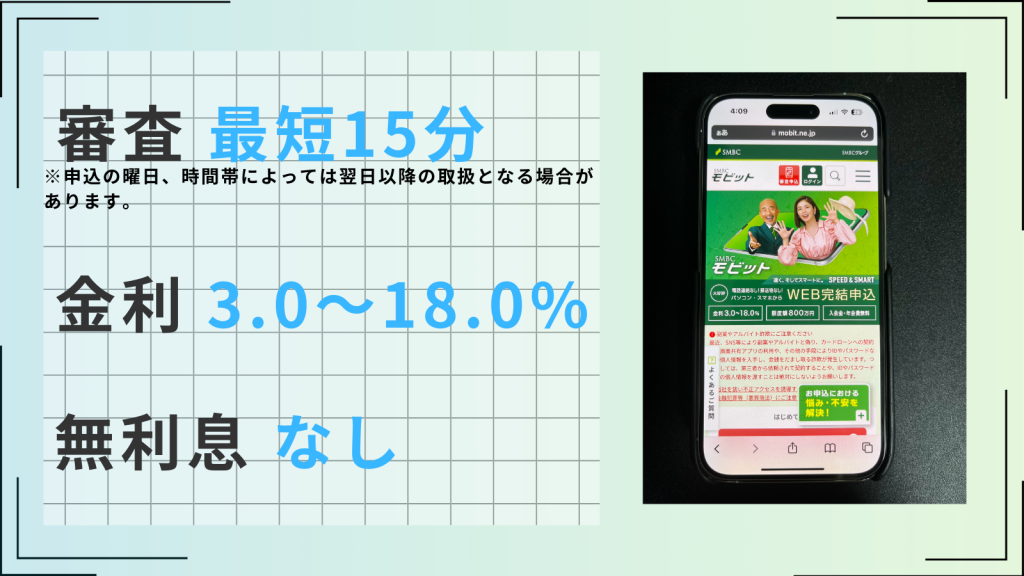

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは10秒で簡易審査結果が表示され、最短15分※1で本審査完了となり、安心して借り入れられやすいのが特徴のカードローンです。

すぐに簡易審査の結果が表示されるため、不安に感じる審査結果の待ち時間を最小限にしながら100万円を借り入れられます。

審査結果通知後は公式アプリから最短3分※1で借り入れが可能です。

申し込みから審査結果通知、借入までのスムーズさを重視する方にはSMBCモビットが特におすすめです。

初めての方でも安心して契約できるよう、三井住友銀行内の「ローン契約機」からでも申し込み〜借入を完結させられます。

SMBCモビットを利用すればVポイントを貯めながら借り入れられるため、3.0%〜18.0%の借入利率よりも実質負担は目減りするのもポイントです。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

100万円を低金利で借りたいなら銀行カードローンで借りるのがおすすめ

100万円の借入は返済負担も大きくなりがちです。

少しでも返済負担を軽くしたい方や総量規制対象外の借入になりそうな方は銀行カードローンの利用を検討しましょう。

3.0%〜18.0%が相場の消費者金融に比べ、銀行カードローンは1.5%〜15.0%の低金利で借り入れられます。

銀行カードローンに申し込む際は、借入利率以外にも以下のポイントをチェックしておくことで、自分に合った借入先が見つかりやすくなります。

- キャンペーン有無・内容

- 融資スピード

- 利便性

| 銀行カードローン | おすすめポイント |

|---|---|

楽天銀行スーパーローン | 楽天会員ランクに応じて審査優遇が受けられる |

横浜銀行カードローン | 来店不要で最短即日融資と低金利を両立可能 |

セブン銀行カードローン | 全国のセブン銀行ATMで原則24時間いつでも借入が可能 |

ろうきんのカードローン | 借入利率が3.875%〜7.075%と非常に低い(中央ろうきんの場合) |

以下がそれぞれのスペックの比較表になっております。

| カードローン | 楽天銀行スーパーローン | 横浜銀行カードローン | セブン銀行カードローン | ろうきんのカードローン |

|---|---|---|---|---|

| ロゴ | | | ||

| 審査時間 | 最短当日 | 最短2〜4営業日 | 非公開 | 最短1週間 |

| 融資時間 | 最短当日 | 最短2〜4営業日 | 最短翌日 | 最短1週間 |

| 審査通過率 | 非公開 | 非公開 | 非公開 | 非公開 |

| バレない | × | × | × | × |

| 詳細 | 詳細 |

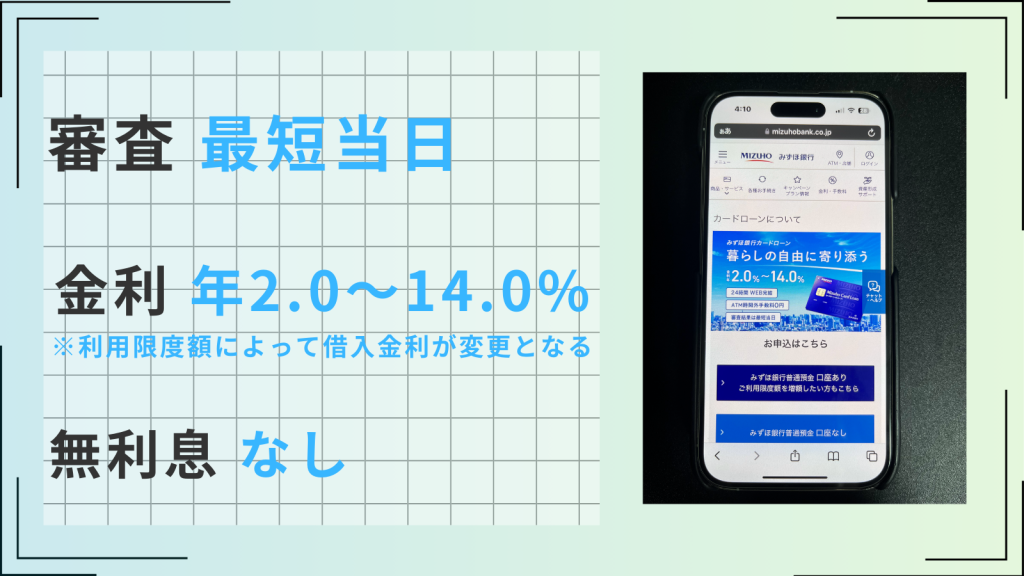

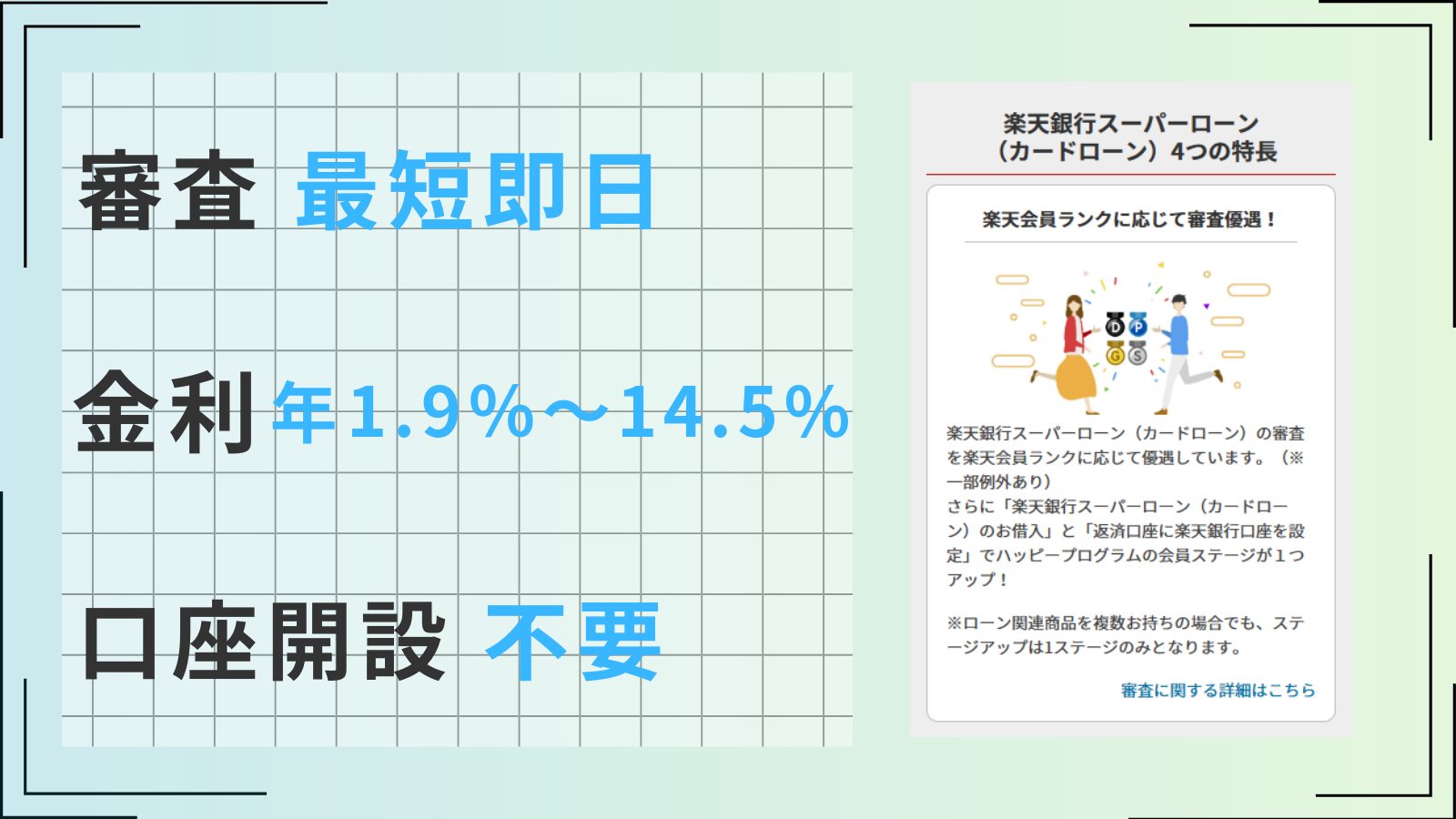

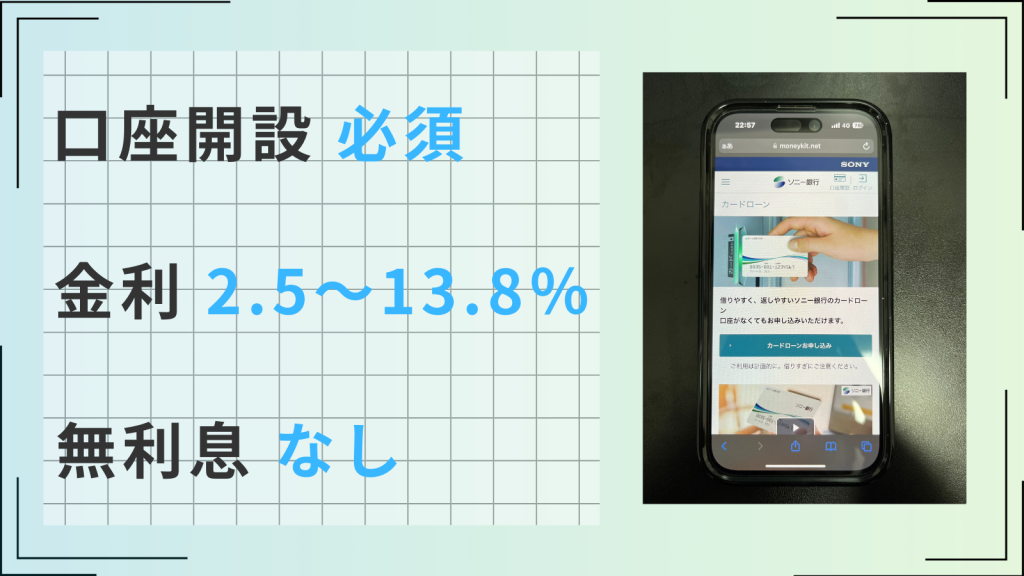

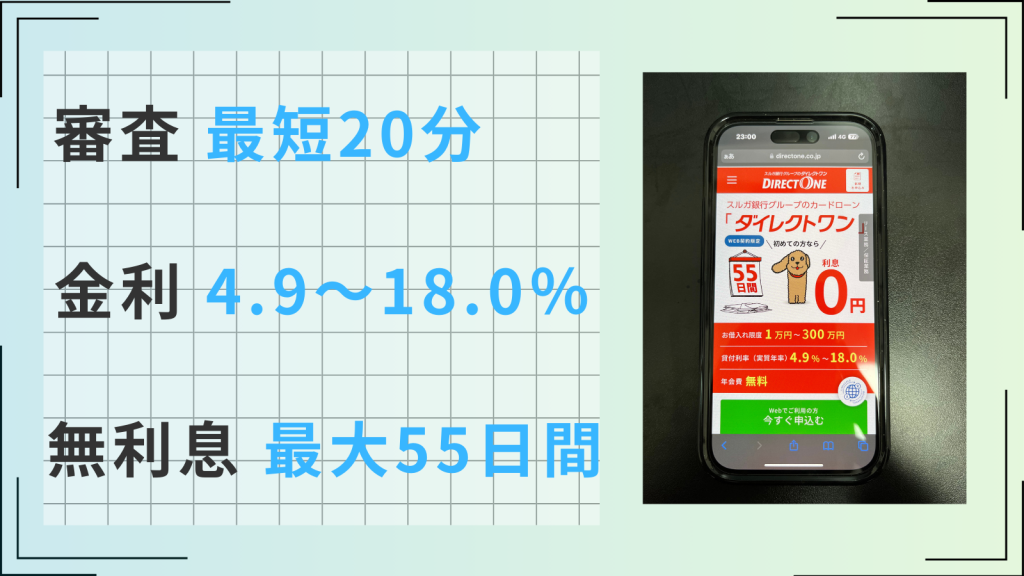

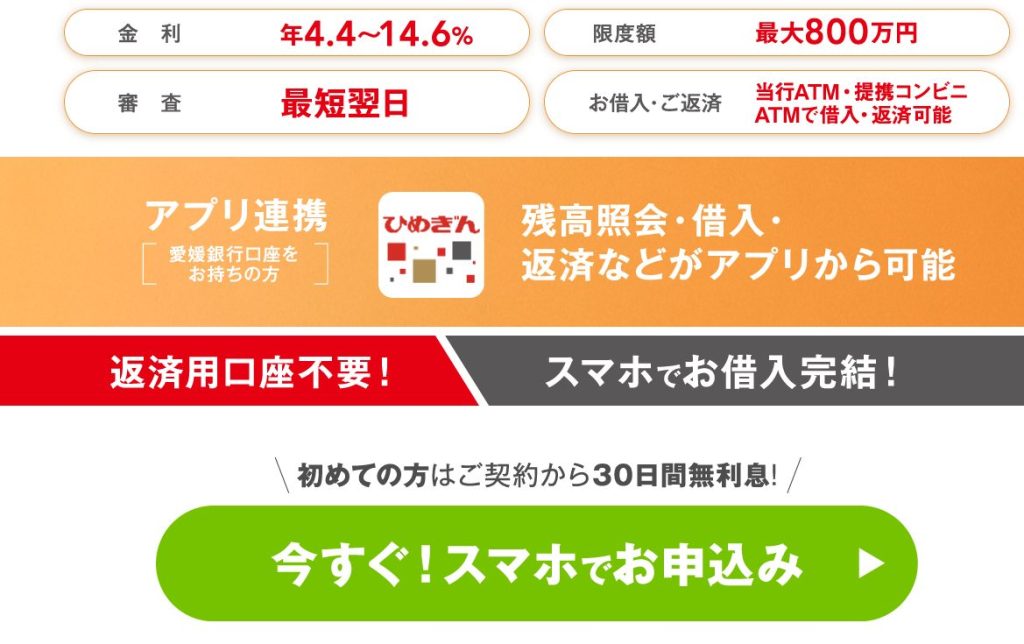

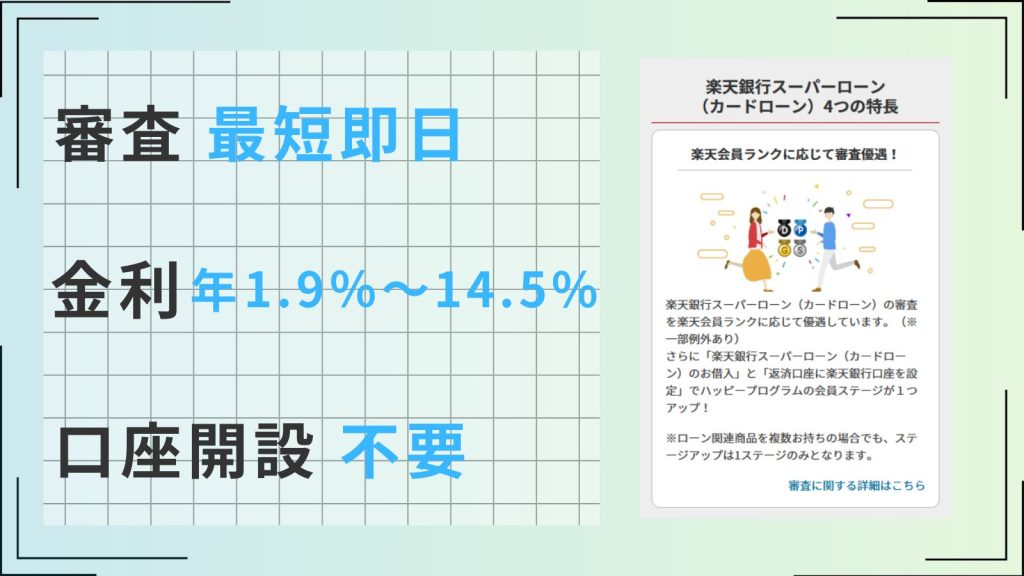

楽天銀行スーパーローン

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 1.9~14.5% |

- 楽天会員ランクに応じて審査で優遇される※一部例外あり

- 入会することで楽天ポイント1,000ポイント付与される

- キャンペーン利用で楽天ポイントをもらいながら借り入れられる

- スマートフォンから24時間いつでも簡単に申し込み可能

- 融資限度額が最大800万円と高め

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇が受けられるのが最大の魅力です。

審査が不安な人でも借り入れやすいため、楽天会員の方は消費者金融へ申し込む前に一度楽天銀行スーパーローンの利用を検討してみましょう。

楽天会員ランクにはレギュラーからダイヤモンドまでの5段階あり、それぞれランクアップ条件が設定されています。

借入を急いでいない方はなるべく会員ランクを高めてから審査に申し込むことで、さらに審査通過の可能性を高められるでしょう。

24時間365日手数料無料で利用可能なため、時間を気にせずコンビニATMやネットバンキングで借り入れられます。

借入利率も1.9%〜14.5%と低めに設定されているため、月々の支払額を抑えながら100万円の借入を実現できるでしょう。

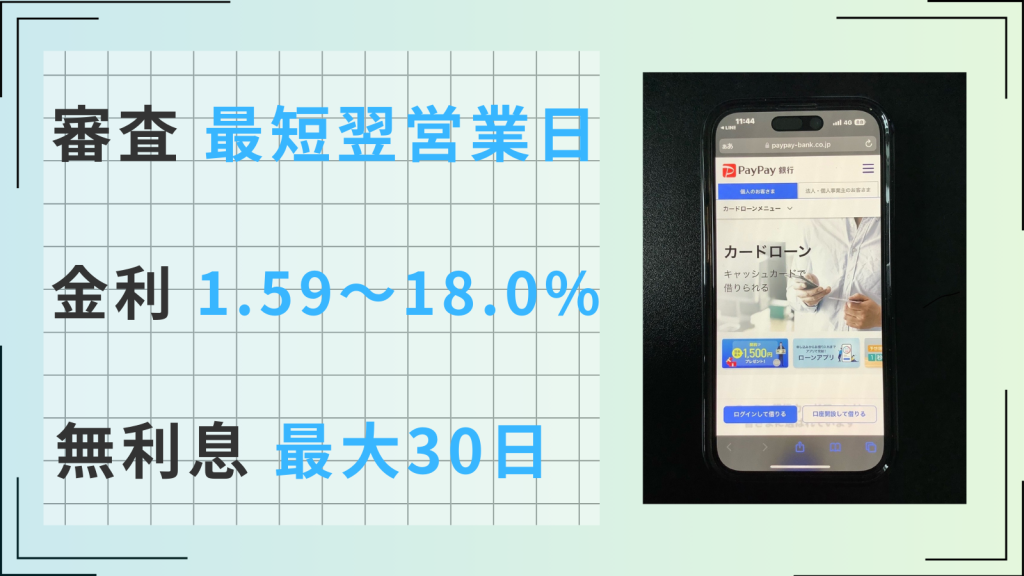

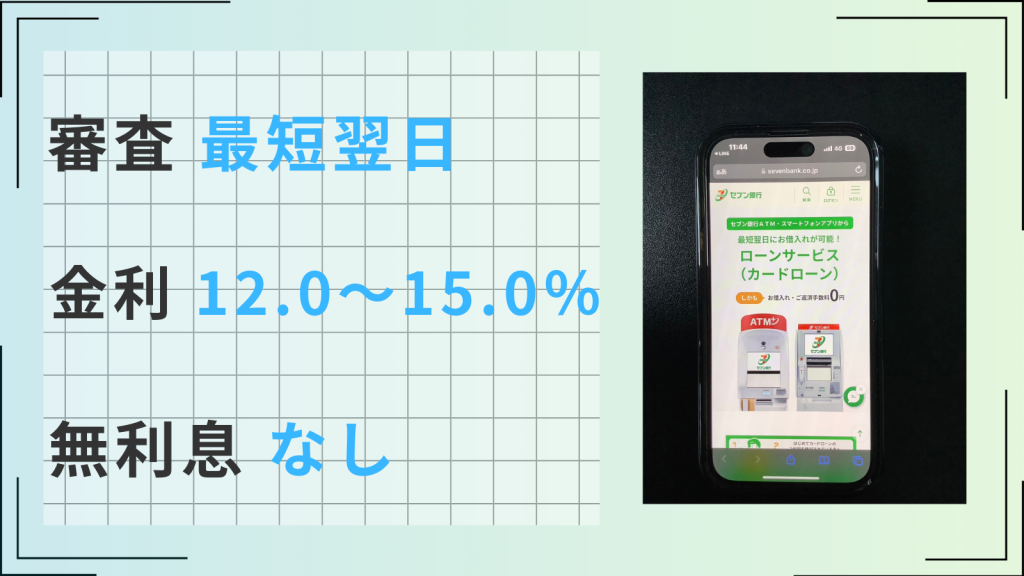

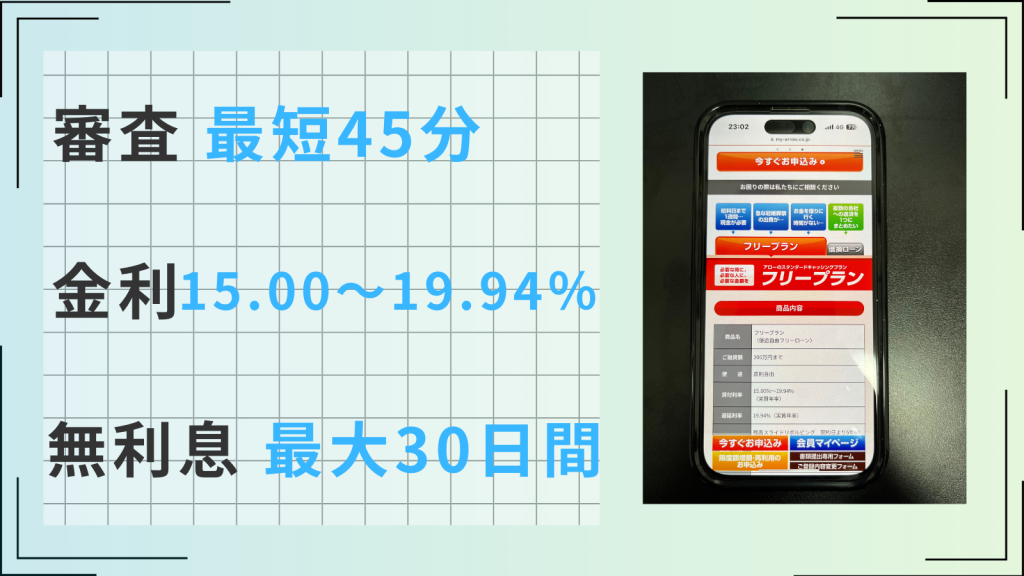

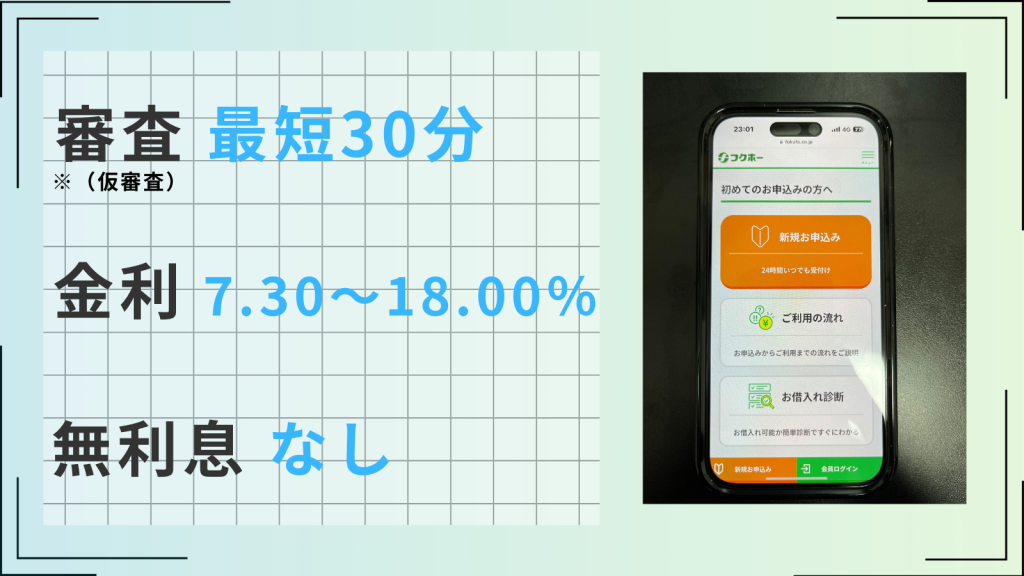

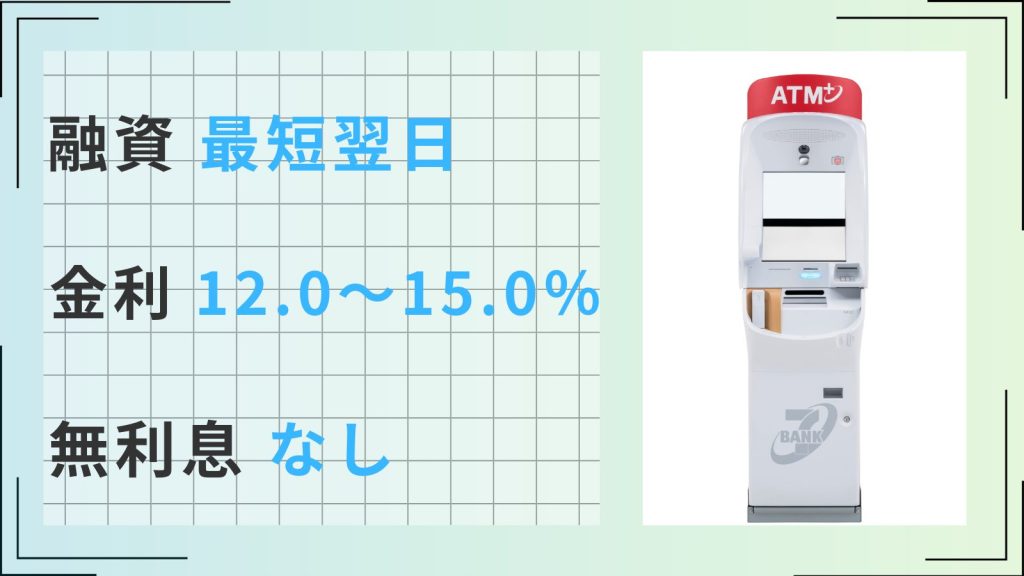

セブン銀行カードローン

| 審査時間 | 非公開 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 12.0~15.0% |

- 最短翌日に融資可能で急いでいても安心

- いつでも好きなタイミングで繰上げ返済が可能

- ATM手数料0円で利用可能

- 最初は借入限度額50万円からで借りすぎの心配もなし

セブン銀行カードローンは、全国のセブン銀行ATMで原則24時間いつでも借入可能な利便性が魅力です。

セブン銀行を利用して借入を行なえば手数料無料で現金が引き出せるため、無駄な手数料がかかる心配もありません。

ただし、ダイレクトバンキングを利用して口座で借り入れたお金を引き出す際には手数料が発生するので注意しましょう。

| セブン銀行ATMでの借入 | ダイレクトバンキング |

|---|---|

| 手数料無料で借入金を「現金で」引き出せる | 手数料無料で「口座に入金」される (口座からの出金は別途手数料が必要) |

返済時の利便性も高く、セブン銀行やインターネットからいつでも好きなタイミングで返済できます。

Myセブン銀行アプリを利用すればセブン銀行ATMをカードなしで利用できるため、とにかく利便性を重視する方におすすめです。

なお、借入金利は12.0%〜15.0%に設定されています。

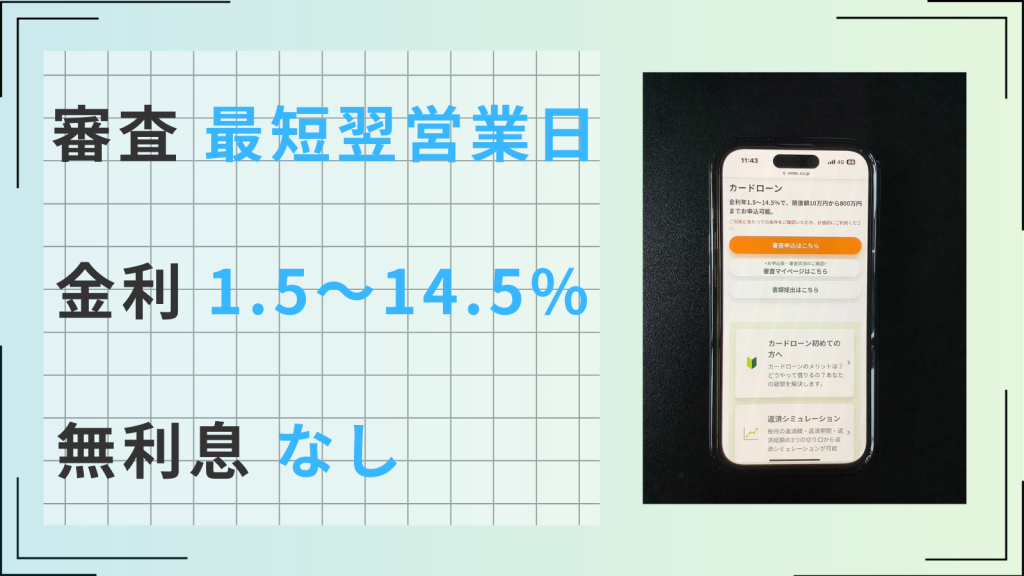

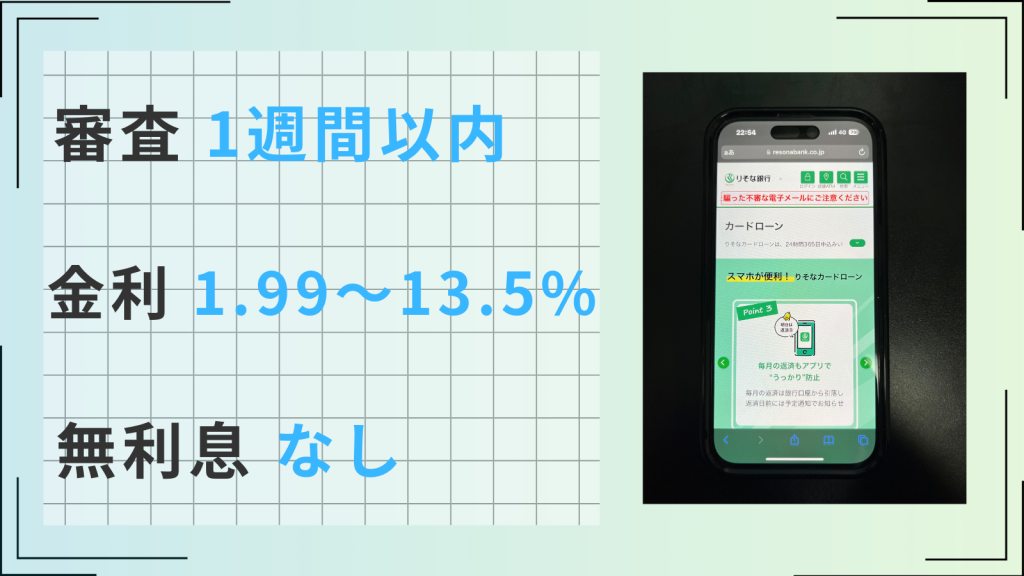

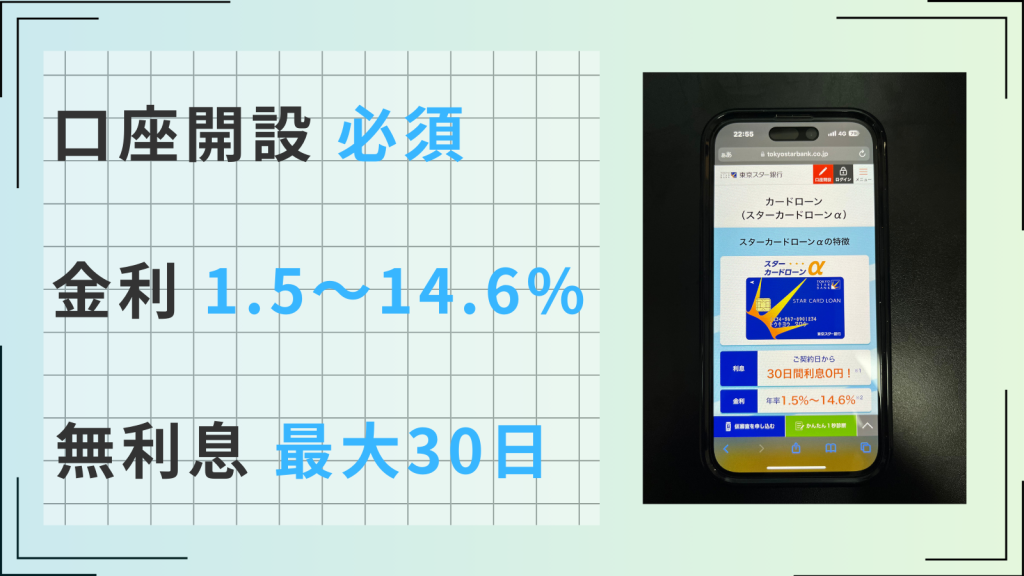

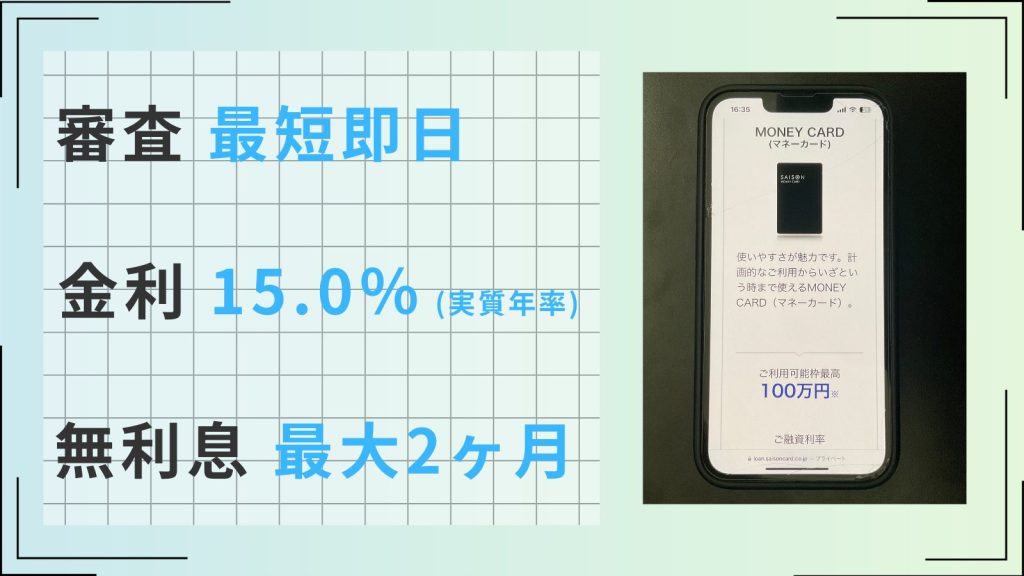

横浜銀行カードローン

| 審査時間 | 最短即日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5~14.6% |

- 返済負担を抑えながら最短即日に審査結果がわかる

- コンビニATM、横浜銀行ATMの利用手数料がいつでも何回でも0円になる

- 30万円の借入なら一日あたりの利息120円で借入可能

- おまとめローンも利用できる

- 最大1,000万円まで借入ができる

横浜銀行カードローンは来店不要で最短即日融資を提供している、スピード感が特徴のカードローンです。

借入利率1.5%〜14.6%の低金利と最短即日融資が両立できるため、消費者金融と銀行カードローンのいいとこ取りを叶えられます。

100万円を2年間借り入れた場合、横浜銀行を利用することで返済負担を大きく抑えられます。

| 比較 | 横浜銀行利用時(14.6%) | 借入利率18.0%の場合 |

|---|---|---|

| 返済総額 | 1,159,128円 | 1,198,176円 |

横浜銀行カードローンのローンカードを利用すれば、提携ATMや横浜銀行ATMを手数料無料で利用できます。

| 提携ATM | 横浜銀行ATM |

|---|---|

| セブンイレブン ローソン ファミリーマート イオン銀行など | 小田急線各駅 神奈川、東京全域など |

横浜銀行口座がなくてもすぐに申し込みが可能です。

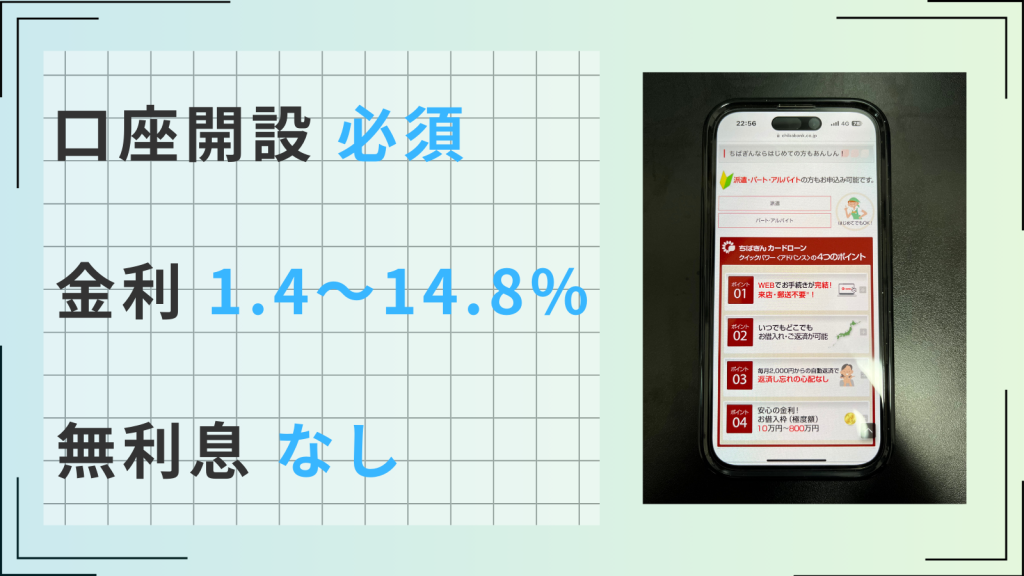

ろうきん(中央労働金庫)のカードローン

- 借入利率が3.875%〜7.075%と非常に低い(中央ろうきんの場合)

- 銀行やコンビニでATMを実質手数料無料で利用可能

- 取引内容次第で100万円を最小金利で借り入れられる可能性がある

ろうきん(中央労働金庫)のカードローンは、3.875%〜7.075%と非常に低い金利で返済負担を軽減できるのが最大の魅力です。

100万円を3年間借り入れた場合、消費者金融や他の銀行カードローンと比べて10万〜20万程度返済負担を軽減できます。

| 比較 | ろうきん(7.075%) | 借入利率14.6%の場合 | 借入利率18.0%の場合 |

|---|---|---|---|

| 返済総額 | 1,112,796円 | 1,240,920円 | 1,301,472円 |

なお、中央ろうきんの場合、団体会員でない一般勤労者の方は借入利率が5.275%〜8.475%であるため注意しましょう。

ろうきんのローンカードを利用して取引を行なうと、銀行・ゆうちょ銀行・コンビニなどのATM利用手数料がキャッシュバックされます。

実質手数料が無料で借入可能なため、無駄な出費もしっかり抑えられます。

ろうきんは一般的なカードローンのような借入限度額に応じた金利設定を行なっていません。

取引内容に応じた金利優遇を受けられるため、100万円の借入でも3.875%で借り入れられる可能性がある点も魅力です。

カードローンでどうしても100万円を借りたいなら注意すべき点

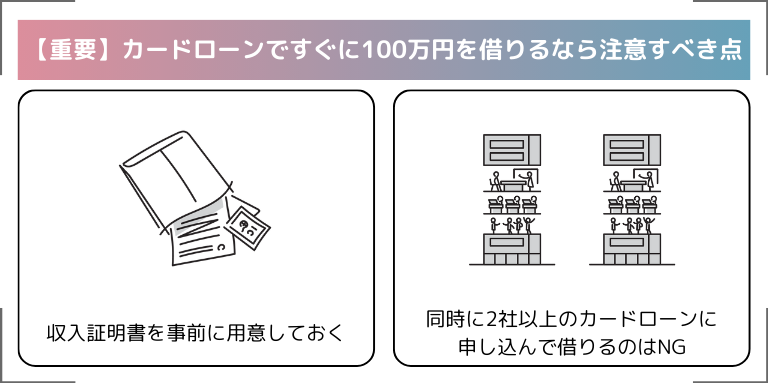

カードローンを使って100万円を借り入れる場合、収入証明書を事前に用意しておきましょう。適切な返済能力があると証明できなければ、審査に通過して借入を行なうのは不可能です。

また、100万円を借り入れる際は2社以上のカードローンに申し込んで借入しようとする行為もしてはいけません。

事前準備を適切に行なっておくことで、確実に100万円を借りられる可能性と審査通過率、最短融資を受けられる可能性を高められます。

収入証明書を事前に用意しておく

100万円の借入を行なう際は収入証明書の提出が必要であるため、事前に準備しておきましょう。

日本貸金業協会によると以下のどちらかに当てはまる場合、収入証明書が必要となります。

- ある貸金業者から50万円を超えて借り入れる場合

- 複数の貸金業者からの借入合計額が100万円を超えて借り入れる場合

100万円を借り入れる場合、1社であっても、複数社であっても収入証明書の提出が義務です。収入証明書の提出は、審査の目的である「返済能力の証明」になります。

法務省の資料によると、安定した収入かつ借入に対して十分な収入がある、と判断されなければ審査には通過できません。

100万円の借入を申し込む際は、自分の収入に対しての借入額が適切かチェックしたうえで借り入れましょう。自分の収入に対して借入金額が適切かは、総量規制である年収の3分の1以内が目安となります。

詳しくは、後述の「100万円を借りるための必要年収の目安」をご覧ください。

同時に2社以上のカードローンに申し込んで100万円を借りるのはNG

100万円を借り入れる際は同時に2社以上のカードローンに申し込んで借りようとするのはやめましょう。

同時に複数のカードローンに申し込みをすると金融機関側に「この人はお金に困っているのではないか」と判断され、返済能力がないと思われてしまいます。金融機関側も利息を得ることで利益を得ているため、申込者に返済能力がないとお金を貸せません。

また、短期間で複数のカードローンの審査落ちを経験すると「申し込みブラック」になり、今後より審査に悪影響を与えてしまいます。仮に2社以上の審査に通ったとしても月に2回以上返済しなくてはいけなくなり、管理が大変になるでしょう。

審査に通るか心配で2社以上のカードローンに申し込んで保険をかけておこうとするのはわかりますが、審査通過のためにもここはグッと堪えて、1社に申し込んで100万円を借入しましょう。

100万円を借りるための必要年収の目安

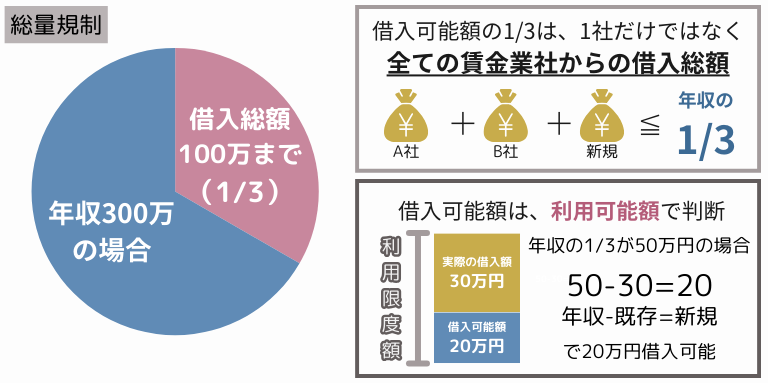

100万円を借りるために最低限必要な年収は300万円です。

消費者金融や信販会社などの貸金業者に適用される貸金業法には「総量規制」という決まりがあり、貸金業者からの借入は年収の1/3までに制限されています。

総量規制は「借入の合計額」が対象となるため、すでに借入を行なっている場合は年収が300万円があっても100万円の追加借入は不可能です。

\年収300万円の場合/

| 項目 | 既存借入額 | 借入可能額 |

|---|---|---|

| すでに借入がある場合 | 30万円 | 70万円 |

| 借入がない場合 | 0円 | 100万円 |

すでに借り入れている額を考慮せず総量規制を超える額の申し込みを行なった場合、無条件に審査落ちになるため注意しましょう。

ただし、銀行カードローンで借り入れる場合は、総量規制の対象とならないため、銀行カードローンなら、年収の1/3以上借入できる可能性があります。

年収の1/3の借入は返済負担も大きく、生活費をかなり圧迫します。申し込みの際は、事前に以下のシミュレーターで返済シミュレーションを実施しておきましょう。

審査なしで100万円をすぐに借りる方法!【無職やブラックリストの方もOK】

審査なしで100万円をすぐに借りたい方におすすめなのは、質屋で物を担保に借入を行なう方法です。元金と利息を返済できなければ担保にした物が自動で売却される代わりに、審査なしで借り入れられます。ただし、質入れでは買取評価額よりも低い金額での借入が一般的です。

より高い金額を手に入れたい方は質屋やリサイクルショップで物を買い取り、物がない場合は親や知人に100万円借りることで審査なしで借入可能です。

上記の3つの方法が難しい方は国の貸付制度を利用してお金を借りることもできます。

質屋で物を担保に100万円を借りる

質屋で物を担保にすれば審査なしで100万円を借り入れられる可能性があります。

なぜ審査なしで借り入れられるのかというと、元金と金利が返済されない場合、担保が自動売却されることで質屋が損をしない仕組みが整っているためです。

価値ある物さえ預けられればブラックや無職の方でも必ず借り入れられるので、価値ある物を持っている方には特におすすめの方法です。

利用方法も簡単で、担保に入れたい物を持って質屋に行くだけで借り入れられます。15分程度で借り入れられる場合もあるため、急いでいる方でも利用しやすいでしょう。ただし、期限内に返済できなければ「質流れ」となり、そのまま担保にした商品が売却される点に注意してください。

期限を過ぎても「質流れした」と原則通知されないため、自身で返済までの期限を把握しておく必要があります。

また、質入れでは買取評価額の「60〜80%」程度の金額での借入になる点にも注意しておきましょう。

質屋やリサイクルショップで物を買取してもらい100万円を作る

価値ある物を保有している方は、物を質屋やリサイクルショップで買い取ってもらう方法も検討してみましょう。

買取も質入れ同様、審査なしで利用可能なためブラックや無職の方でも利用可能です。

実際、古物営業法第十六条では審査について言及されておらず、本人確認を実施できればお金を手に入れられる旨が明記されています。

買取の利点は、質入れに比べてよりまとまったお金を調達しやすい点です。買取金額から割り引かれた金額での借入となる質入に対し、買取は割り引かれないため、より多くの金額を手に入れられます。

また、複数の品物を集めて買い取ってもらう際も合計で100万円分用意すればいいため、買取を利用すれば資金調達のハードルを一気に下げられます。

親や知人に100万円を借りる

価値ある物を保有していない場合は、親や知人から借り入れるのも一つの手段です。お金に困っていることはバレますが、審査も金利もなしで100万円を手に入れられます。

金融機関を通さない借入であるため、自身の年収を気にしたり複雑な手続きを踏んだりする必要もありません。

ただし、親や知人から借り入れる際は、必ず返済計画や現在の状況を事前に伝えておきましょう。

きちんと決めずに借入を行なうと信頼関係が崩れるだけでなく、以降も一切援助を受けられなくなります。相手と自分の今後のためにも、信頼関係を崩さない配慮を必ず行ないましょう。

国の貸付制度を利用して100万円を借りる

100万円が必要なら国の貸付制度のなかでも、生活福祉資金制度の一時生活再建費を利用するのがおすすめです。

一時生活再建費は、カードローンと同様に利用の制限がなくある程度自由に活用することができます。

例えば、滞納している公共料金の立て替えや引越し費用などの日常費用を賄うことが可能です。

借入までは最短2週間で、申し込みはお住まいの市区町村の社会福祉協議会で行なうことができます。

ただし、最大借入額は60万円までなため、足りない分(100万円の差額40万円)はカードローンを利用して借入しましょう。

生活福祉資金制度を利用していてもカードローンを併用して利用することも可能です。カードローンのなかでも消費者金融カードローンなら最短3分で借入することが可能なため、特におすすめです。

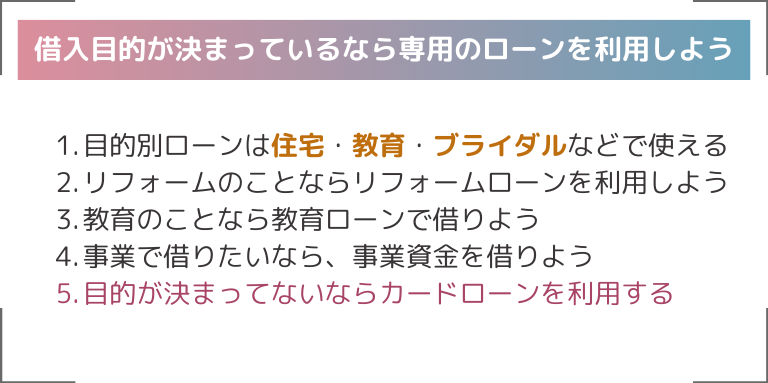

100万円の借入目的が決まっているなら専用のローンを利用しよう

借入目的が決まっている方はそれぞれの専用ローンを活用することで、返済負担を軽減しながら100万円を借り入れられます。

専用のローンの種類はリフォームローンや教育ローン、事業ローンなどがあります。特定の目的がない場合、目的専用のローンは利用できないため、迷わずカードローンを利用しましょう。

使用用途を審査時に申告したり、担保に入れられる物がなかったりする場合、それぞれの目的にあった専用のローンを借りるのは難しい点にも注意しましょう。

目的別ローンはどんなときに使える?

目的別ローンは借入資金の使用用途が定まっている場合に利用できるローンです。

代表的な目的別ローンには住宅ローンやマイカーローン、教育ローン、ビジネスローンなどがあります。

| 目的別ローン | 利用可能な用途 |

|---|---|

| 住宅ローン | 新築住宅の購入 中古住宅の購入 リフォーム 住宅のための土地購入 |

| 教育ローン | 学費 入学金 留学費用 塾、予備校などの教育にかかる費用 |

| ビジネスローン | 新規事業の立ち上げ 設備投資 事業運営 取引先への支払い その他事業に関わる資金 |

それぞれ利用できる幅が違うため、目的別ローンに申し込む際は自分の利用したい用途が対象か事前にチェックしておきましょう。

また、基本的に担保ありでの借入のほうが担保なしの借入よりも金利を低く抑えられます。

例えば、住宅ローンでは購入する住宅が担保に設定されるため、金利負担をより軽減しながらの借入が可能です。

リフォームのことならリフォームローンを利用しよう

リフォームローンとはいわゆる「リフォーム工事」の際に利用できるローンです。

住宅の増改築や修繕から、システムキッチンやバスルーム、トイレなどの水回りの改修、屋根や外壁の補修、家庭用太陽光発電設備の設置まで幅広い用途に利用できます。

ただし、住宅ローンとは異なり住宅や土地の購入には利用できません。無担保でも借りられて、低金利融資をよりスピーディに受けられる場合もあるため、住宅ローンよりも使いやすいでしょう。

リフォームローンを選ぶ際は、以下のポイントを事前にチェックしておきましょう。

- 無担保型と有担保型のどちらを利用するか

- 住宅ローン利用とどちらがいいか

特に金額が大きくなりそうで、担保ありの借入ができる場合、住宅ローンのほうがお得に借りられることもあります。

以上の2点をチェックしておくことで、利便性とお得さを両立した借入を実現できるでしょう。

教育のことなら教育ローンで借りよう

子どもの教育費や学費でまとまったお金が必要な場合、教育ローンの利用も検討しましょう。

教育ローンには国が運営しているものと銀行などの金融機関が運営しているものがあり、特徴や条件などがそれぞれ異なっています。

| 種類 | 国が運営する教育ローン | 金融機関が運営する教育ローン |

|---|---|---|

| 申し込み条件 | 世帯収入が年790万円以内 (子供が1人増えるごとに100万円ずつ加算) | 前年度の所得が一定の金額以上 |

| 金利 | 固定金利 | 固定・変動を選択可能 |

| 融資限度額 | 子供1人につき350万円 | 金融機関ごとに異なる |

| 担保・保証人 | 不要 (保証料が必要な場合も) | 原則不要 |

日本政策金融公庫によると固定金利2.25%と返済負担を抑えながら借り入れられるため、まずは国の教育ローンの利用を検討してみましょう。

日本政策金融公庫の公式ページを利用すれば、Web上で申し込みを完結させられます。

事業で借りたいなら、事業資金を借りよう

事業用にお金を借りたい場合、事業資金専用借入制度を利用しましょう。

事業資金の借入には大きく分けて2つあり、国が運営する日本政策金融公庫と金融機関が提供するビジネスローンが存在します。

どちらも新規事業の立ち上げや運転資金など事業に関わるものに利用が可能です。

日本政策金融公庫からの借入は金利が低めで返済期間も5年以上と長めであるため、負担を抑えながら資金調達できるのが魅力といえるでしょう。

一方でビジネスローンとは個人事業主や法人経営者が利用できるローンで、国からの融資よりもスピーディに資金調達できるうえ、原則担保や保証人が必要ありません。

日本政策金融公庫の融資では担保や保証人が必要な場合もあるため、ビジネスローンを利用すれば担保や保証人が用意できない方でも安心して借り入れられます。

金利負担やスピード感、担保の有無を考慮して事業に合った借入を行なうことが重要です。

目的が決まってないなら、迷わずカードローンを利用しよう

借入の目的が決まっていない方は、迷わずカードローンを利用しましょう。カードローンでの借入は用途に制限なく利用できるため、融通が利きます。

カードローンを利用すれば契約限度額の範囲内で何度でも追加借入ができ、審査結果次第では利用用途を提示せず増額も可能です。

急な出費の際や、資金用途が定まっていない方でも安心して利用できます。

ただし、事業資金としての利用を認めていないカードローンもあるため、事業用に借入を行ないたい方は事業資金の借入制度の利用も併せて検討しましょう。

また、カードローンは保証会社の保証を利用していることが多く、原則担保・保証人なしで借り入れられる点も魅力です。実際に借り入れる際は、特に融資スピードと金利に注目することで自分に合った借入を実現できます。

スピード感を重視している方は最短20分で融資を受けられる消費者金融カードローンを、返済負担の軽減を重視している方は銀行カードローンの利用を検討してみましょう。

どうしても100万円が必要なときによくある質問

どうしても100万円が必要なときによくある質問に回答します。