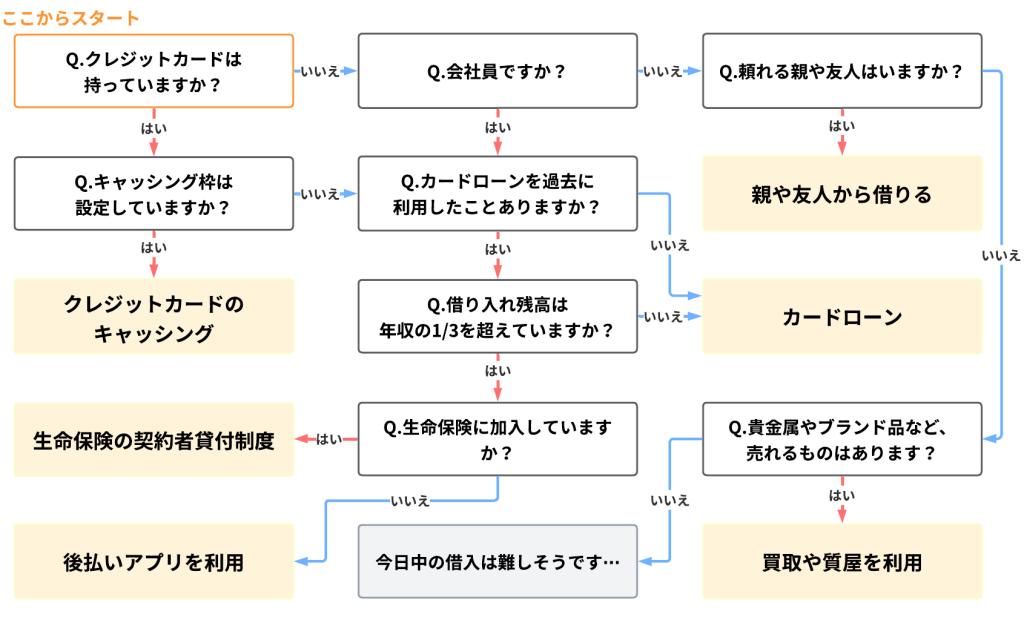

10万円を借りるには、即日融資に対応している大手消費者金融がおすすめです。ですが、計画的に借入をしないと借金が膨らみます。そこで、返済シミュレーションを使って、事前に返済計画を立てておきましょう。

また、「審査に通るか不安」「信用情報が傷ついているかも」と不安な方でも10万円を借りる方法はあります。

そこでこの記事では、ブラックリストOKや審査なしも含まれる、10万円を借りる方法をまとめました。以下で自分に最適な借入方法を見つけてください。

借入診断

3~4つの質問に答えるだけであなたにぴったりの借入方法が分かる

診断結果

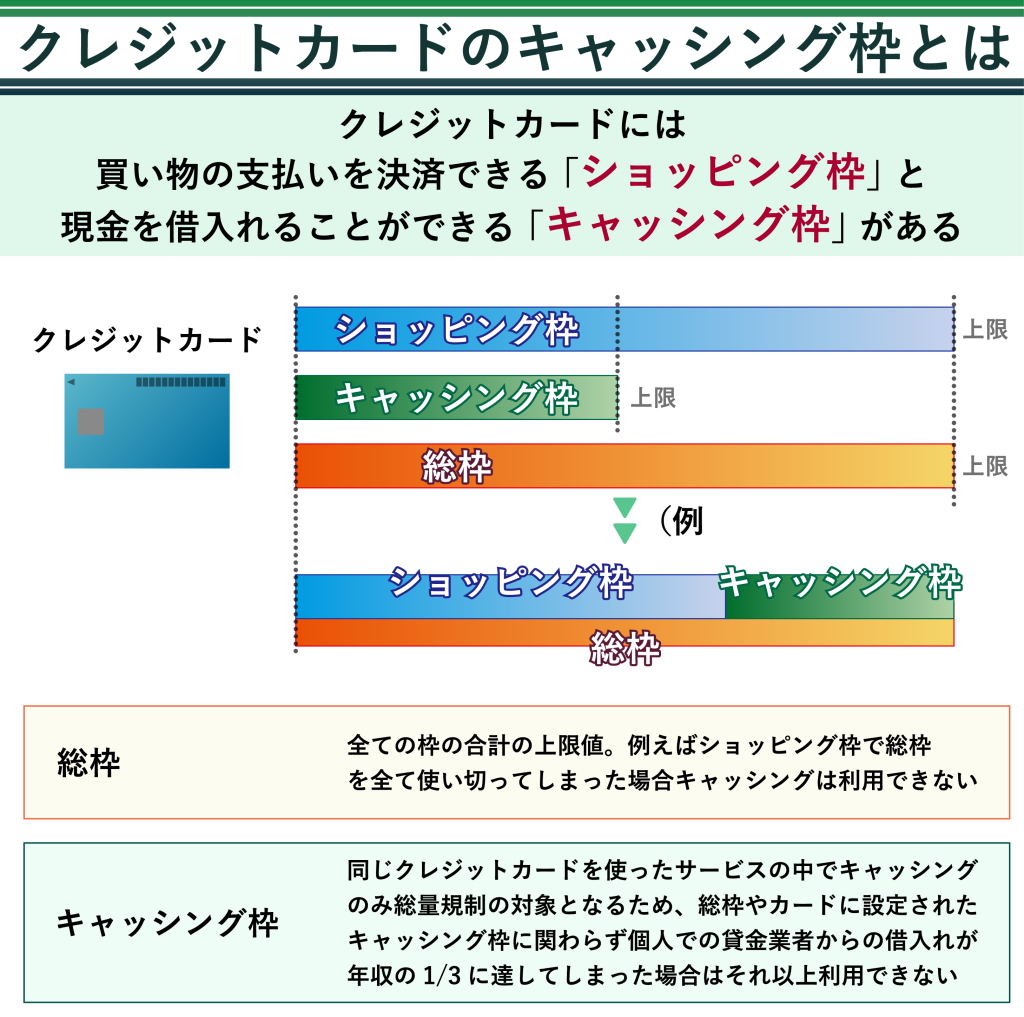

クレジットカードにキャッシング枠を設定している人は、キャッシングを使うことをおすすめします。

キャッシングとは、クレジットカードの利用可能枠を使って現金を借り入れする機能です。

利用するためには、通常の支払いで使う「ショッピング枠」とは別に、「キャッシング枠」を設定してある必要があります。すでにキャッシング枠が設定されている場合には、その枠内であれば審査なしで借入が可能です。

ただし、新たにキャッシング枠を設定するには、カード会社の審査が必要で、審査には数日かかるケースが多く、即日借入することは難しいでしょう。

即日発行できるおすすめクレジットカード18選!当日に作れるカードはある?

診断結果

まだカードローンを利用したことがない、もしくは借入残高が年収の1/3を超えていない人は、カードローンの利用をおすすめします。

カードローンの新規契約時には審査が必ず行なわれますが、審査に通過すれば限度額内の金額を自由に借り入れできます。

大手消費者金融のカードローンであれば、最短数分程度で審査が完了し、1時間以内に振込まで完了させることも可能です。

診断結果

生命保険に加入している場合、「契約者貸付制度」を利用すると一時的にお金を借りられる場合があります。

すでに支払い済みの保険料の一部を担保にすることで、お金を借りるのが契約者貸付制度です。

診断結果

カードローンや契約者貸付制度が利用できず、新たに借入するのは難しそうな場合は、審査なしで利用できる後払いアプリを利用するのがいいでしょう。

後払いアプリの場合、使える利用先が決まっており現金を用意するのは難しいですが、ニーズにマッチするサービスがあればおすすめです。

【2024最新】後払いアプリおすすめ16選!審査なしで登録できるバーチャルカードも紹介

診断結果

カードローンなどの金融機関での借入が難しい場合、親や友人かにお願いしてお金を借りるのがおすすめです。

言い出すのが難しいということもあるかと思いますが、最終的に頼めるのは家族や友人のため、どうしてもお金が必要な場合は相談しましょう。

親に「お金を借りたい」と言いづらいときの対処法

診断結果

金融機関での借入ができず、親や友人にもお願いできない場合、貴金属やブランド品などを買取店や質屋に持ち込むのがいいでしょう。

お金を借りるのであれば質屋で、売ってもいいのであれば買取店の利用がおすすめです。

質屋は、物を担保にする(質入れ)することで、現金を借りるサービスのことです。しかし、返済されないリスクなども考慮しなければいけないため、買取店よりも査定額は下がってしまいます。

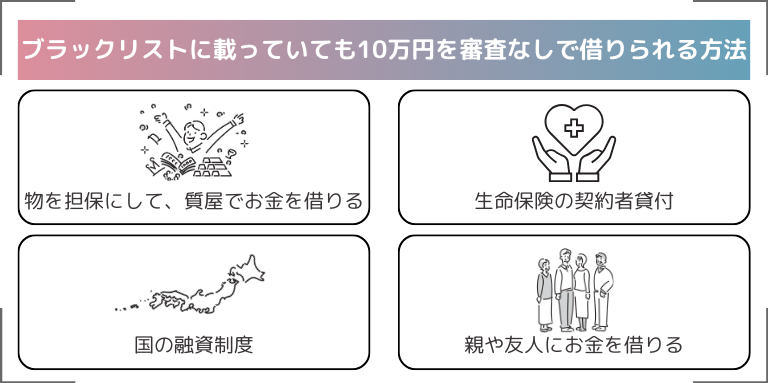

さらに、ブラックリストに載っていて、すでにカードローンやキャッシングを利用できない方は、以下のような方法で審査なしで10万円借りられます。

カードローン申込前の必須知識リスト

カードローンの審査を通すためには、以下のポイントを抑えて申込みをしましょう。

- 過去に申込みしたことのないカードローンを選ぶ

- 希望額は必要最低限で設定

- 申し込みボタンを押す前に名前・住所・電話番号などをしっかり見直し

- 本人確認書類の撮影は鮮明に、ピンボケや手ブレに注意

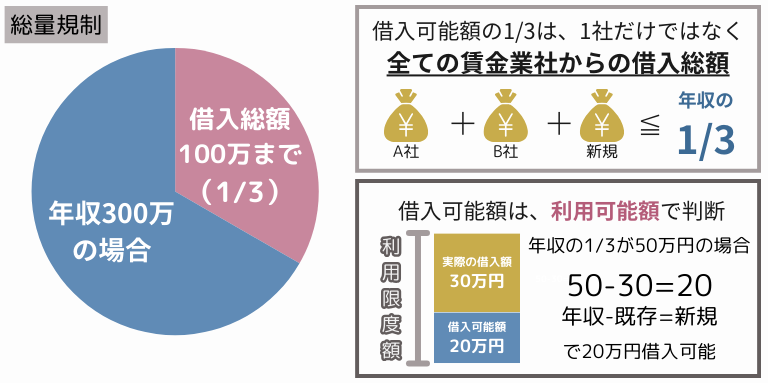

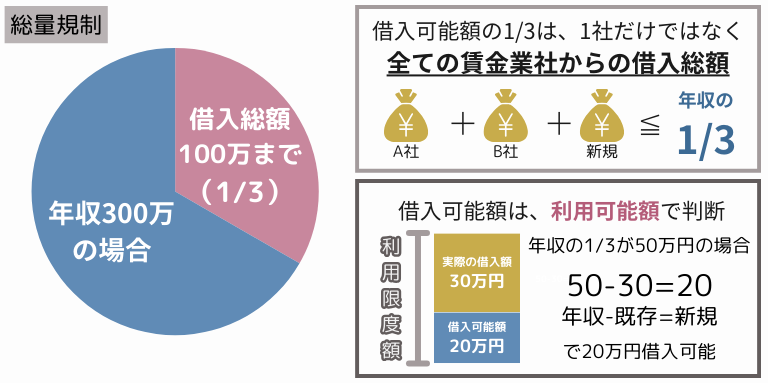

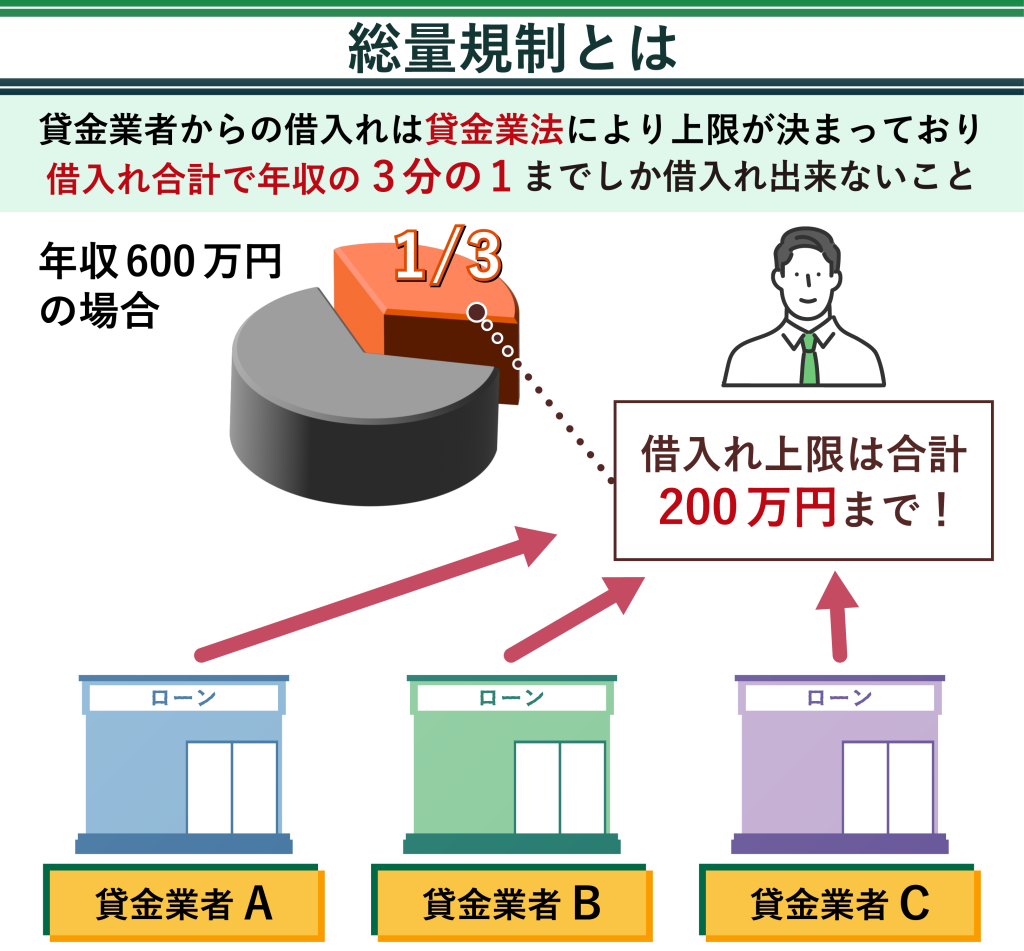

- 年収の1/3を越える借り入れはできない

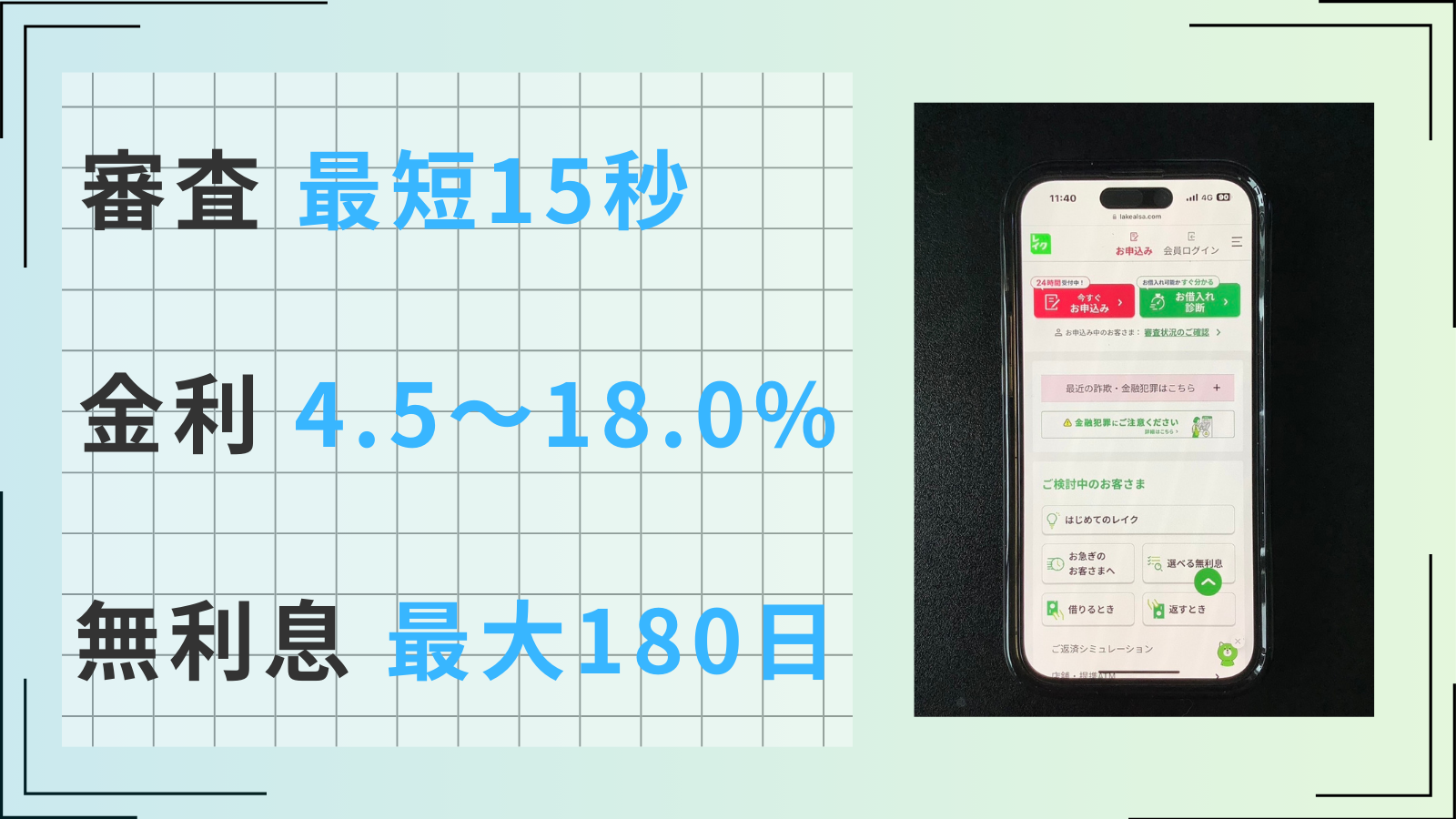

アイフルなら即日融資が可能!

審査通過率:40.3%

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

- 初めての借入は30日間金利が0円

- 99.7%は在籍確認なし、電話をする場合も同意後のみ

- 最短18分で審査完了

- 24時間365日対応の即時振込

3秒診断で借入できるかすぐ分かる!

アイフルなら即日融資が可能!

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

審査通過率:40.3%

- 初めての借入は30日間金利が0円

- 99.7%は在籍確認なし、電話をする場合も同意後のみ

- 最短18分で審査完了

- 24時間365日対応の即時振込

1秒診断で借入できるかすぐ分かる!

※お申込の状況によってはご希望にそえない場合がございます

※アイフル月次データ(2023年12月)

10万円を審査なしで借りるならクレジットカードのキャッシングがおすすめ

クレジットカードの種類によっては、キャッシング機能が付帯しているものもあります。すでに所有しているクレジットカードのキャッシング枠を使えば、審査なしで10万借りることが可能です。

ATMですぐに借り入れでき、インターネットやアプリなどを活用すれば登録した口座に振り込んでもらえます。

ただし、クレジットカードのキャッシング枠はショッピング枠に含まれています。そのため、ショッピング枠の利用限度額いっぱいまで利用している場合は借り入れできません。

例えば、ショッピング枠の利用限度額が80万で、キャッシング枠が20万という契約内容だとします。この場合、ショッピング枠の利用が60万以下であれば、キャッシング枠を20万まで利用可能です。

最短即日発行でキャッシングも利用できるクレジットカードは、ACマスターカードがおすすめです。

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.25% |

| ブランド | Mastercard |

| 総利用枠 | 300万※ショッピング枠利用時 |

| 条件 | 本人に安定した収入のある方(パート・アルバイトOK) |

| 発行日数 | 最短即日(20分) |

ACマスターカードは、年会費永年無料のカードローン機能つきクレジットカードです。利用金額の0.25%が自動的にキャッシュバックされる特典もあります。

申込後、最短20分で審査が完了し、自動契約機(むじんくん)でクレジットカードを受け取れます。

【即日】クレジットカードのキャッシング利用手順

ここでは、ACマスターカードを例に、最短即日でクレジットカードのキャッシングを利用する手順について紹介します。

最短即日で利用するには以下の方法で申し込みをするのがおすすめです。

- インターネット申し込み:アコムの公式サイトから24時間365日受付可能です。

- 電話申し込み:アコムのコールセンターに電話して申し込みます。

- 自動契約機(むじんくん)での申し込み:全国各地に設置されている自動契約機で直接申し込みができます。

なお、即日利用を希望する場合、インターネットで申し込みを行ない、その後自動契約機でカードを受け取る方法が1番おすすめです。

申し込み後、本人確認書類の提出が必要です。即日で利用するなら以下の方法で申し込みをしましょう。

- スマートフォンアプリ:アプリを使用して本人確認書類を撮影・アップロードします。

- ウェブアップロード:公式サイトから書類をアップロードします。

提出が必要な書類は、運転免許証、パスポート、マイナンバーカードなどです。

書類提出後、審査が行なわれます。審査結果は最短20分で通知されることがありますが、状況により異なる場合があります。審査に通過すると、契約内容の確認が行なわれ、同意すると契約が完了します。

契約完了後、最短即日でキャッシングを利用する際には自動契約機でカードを受け取りましょう。

自動契約機の営業時間は9時から21時までで、年中無休(年末年始を除く)です。

カード受け取りの際には、本人確認書類を持参してください。

カードを受け取った後、以下の方法を利用すると、最短即日でキャッシングが利用できます。

- ATMでの利用:全国の提携ATMで現金を引き出せます。ATMの画面に従い、カードを挿入し、暗証番号と希望金額を入力して現金を受け取ります。

- ネットキャッシング:アコムの会員ページからインターネットを通じて申し込み、指定の銀行口座に振り込んでもらう方法です。

返済は以下の方法で行なえます。

- 口座振替:指定の銀行口座から自動引き落としされます。

- 提携ATMやアコムATMでの返済:提携ATMやアコムATMから現金で返済できます。

- インターネット返済:インターネットバンキングを利用して返済が可能です。

- 振込:アコムの指定する銀行口座や金融機関の窓口やATMから返済することができます。

返済期日については、契約時に詳細を確認してください。

ブラックリストに載っていても10万円を審査なしで借りられる方法

クレジットカードのキャッシング以外で、10万円を審査なしで借りる方法は以下のとおりです。

- 無職でも審査なしで10万円を借りる方法はありますか?

-

無職でも以下のような方法で審査なしで10万円を借りらる可能性が高いです。

無職でも10万円を審査なしで借りる方法- 後払いアプリを利用する

- 物を担保にして、質屋でお金を借りる

- 国の融資制度を活用する

なお、無職でも主婦の場合は審査ありにはなってしまいますが、配偶者貸付制度があるカードローンなら審査に通ることがあります。

後払いアプリを利用する

後払いアプリを利用することで、手元に現金がなくても、商品やサービスの代金を後から支払うことができます。急な出費や予期しない必要経費にも対応できる便利なサービスとして注目されています。

利用方法は簡単で、専用のアプリをダウンロードし、後払いオプションを選択して購入手続きを完了させるだけです。返済は翌月以降に行なえるため、支払いのタイミングを調整できるメリットがあります。

ただし、アプリによっては都度審査や手数料が発生する場合があるため、利用前に詳細を確認することが重要です。特に、支払い能力を超えた利用を避け、計画的に活用することで、後払いアプリの利便性を最大限に活かせます。

なお、後払いアプリならOliveやバンドルカードを利用するのがおすすめですが、以下の記事から他の後払いアプリを選ぶことも可能です。

チャージ式Visaプリペイドカードと家計簿アプリがセットになった「B/43(ビーヨンサン)」は、最短1分で最大5万円まで残高を後払いでチャージできます。

店舗・インターネットのVisa加盟店でならどこでも使えるため、幅広い決済に利用できる後払いアプリです。

チャージした後払い残高は、入金日から翌月末日までのいつでも支払い可能。コンビニのATMやレジ、ネット銀行などで手数料を合算した金額を支払います。

あとばらいチャージ利用までの流れ

後払いを利用するには本人確認を完了させる必要があるため、アプリダウンロード後にアンケートで「あとばらいチャージを利用したい」を選択し、本人確認書類を提出しましょう。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

招待コードの入力で、招待を受けた方に300円プレゼント!

招待コード:B43C85S94

バンドルカード

| 審査の有無 | カード発行には審査なし ポチっとチャージ(後払い)は審査あり |

| 年齢条件 | カード発行は年齢制限なし ポチっとチャージ(後払い)は満18歳以上 |

| 利用可能 | Visa加盟店(店舗・インターネット) |

| 利用可能額 | 一回あたりのチャージ上限額 バーチャルカード、リアルカード:3万円 リアル+(プラス)カード:10万円 |

| 手数料 | 無料 リアルカード・リアル+(プラス)カードの発行には手数料が必要 |

| 詳細 | iPhone/iPadはこちら・Andoridはこちら |

バンドルカードは、三菱UFJフィナンシャル・グループの株式会社カンムが提供する、誰でも簡単に利用できるVisaのチャージ式プリペイドカードです。電話番号だけで登録が完了し、入会費・年会費が無料という手軽さが魅力となっています。

アプリから簡単にチャージできるほか、「ポチっとチャージ」を活用することで、後払いにも対応しています。最大5万円までの後払いが可能で、支払いは翌月末まで柔軟に設定できるため、急な出費にも安心です。

さらに、Google Payに対応しており、スマートフォンを使ったタッチ決済も可能です。クレジットカードからのチャージにも対応しているため、利便性が高く、使いやすいでしょう。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

物を担保にして、質屋でお金を借りる

質屋とは、品物を預けて担保にする代わりに、預けた品物に見合った金額をその場で融資してくれる貸付業者を指します。

返済期限までに借り入れた金額と利息分を返済すれば、預けた品物を取り戻すことが可能です。ただし、返済期限までに返済できなかった場合、預けた品物は戻ってきません。

質屋では預け入れる品物の買取価格の7~8割の金額を借りられます。そのため、ブランド物・腕時計・貴金属・電化製品などであれば、10万の融資を受けられる可能性があります。

預けられる品物を持っていない場合は、質屋を利用して10万借りることは難しいでしょう。

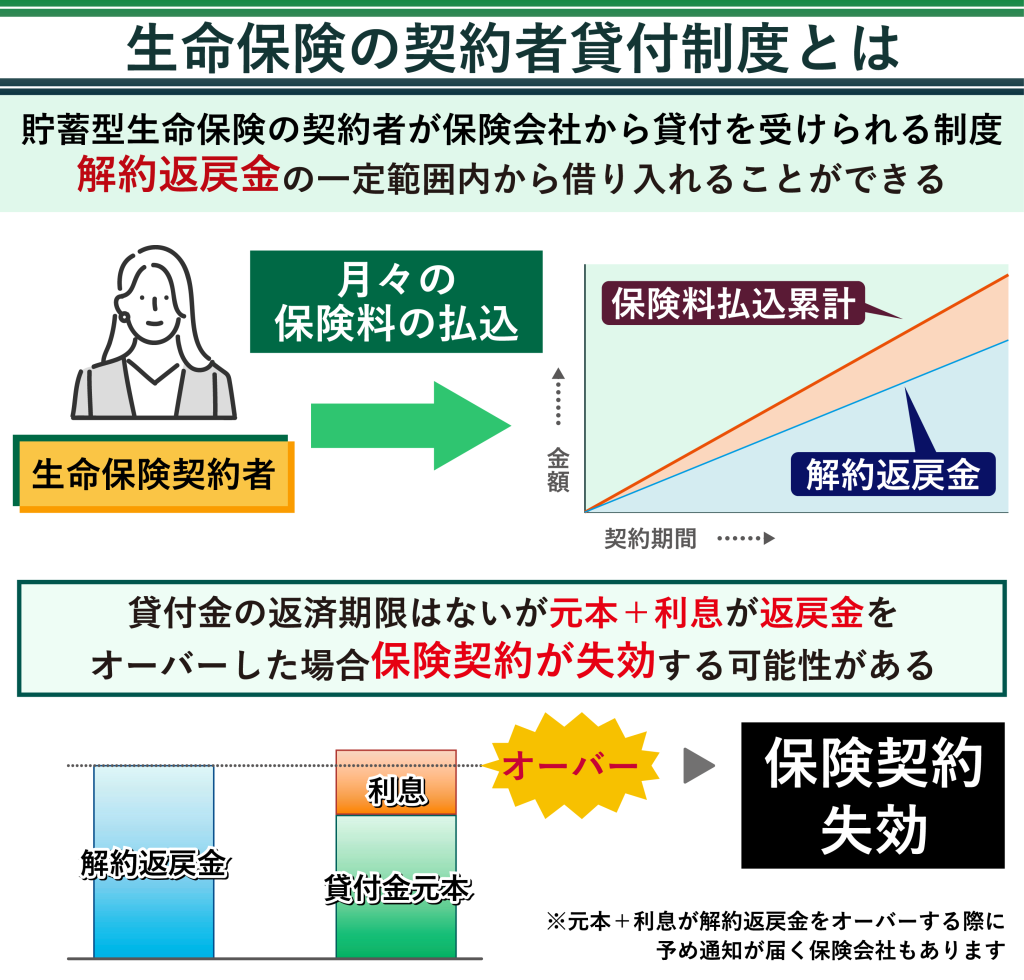

生命保険の契約者貸付

生命保険には、契約者貸付という制度があります。加入している生命保険に解約返戻金がある場合は、その解約返戻金の範囲内で融資を受けられる制度です。

なお、かけ捨て型の生命保険では、この制度は使えません。

生命保険の契約者貸付を利用している期間中も保障は適用され、借り入れたお金の返済時期を自分で決められます。

消費者金融や銀行のカードローンよりも金利が低いというメリットはあります。

しかし、利息が毎年元金に繰り入れられ、返済が長引けばその分元金が増えていくので気を付けなければなりません。

国の融資制度

審査なしで10万借りる方法として、以下のような国の融資制度を活用するという選択肢もあります。

- 生活福祉資金貸付制度

- 求職者支援資金融資

- 教育一般貸付(国の教育ローン)

- 母子父子寡婦福祉資金貸付金制度

上記の融資制度には、それぞれ申請条件があります。そのため、誰でも借り入れられるわけではありませんが、金利が低く返済期間が長めに設定されているものが多くあります。

条件が当てはまるものがあるなら、申請できるかどうか調べてみるとよいでしょう。

親や友人にお金を借りる

親や友人に10万円を審査なしで借りられる可能性はあります。ただし、親や友人など周囲の人にお金を借りていることがバレるのは避けられないでしょう。

また、親や友人が今すぐには10万円は持ち合わせていない可能性もあります。

そのため、上記3つの方法でお金が借りられない場合の最終手段だと考えておくと良いでしょう。

親や友人に借りる際は返済計画をきちんと伝えて、借りないと関係が悪化することがあるため、注意が必要です。

審査なしで10万円を借りることができるカードローンはある?

結論、審査なしで借りられるカードローンは存在しません。

基本的にカードローンは審査に通過しないと利用開始ができません。審査なしと謳っているところは闇金である可能性が高く、近年金融庁も「違法な金融業社にはご注意!」と注意喚起を出しているため注意しましょう。

ただし、中小消費者金融は審査に柔軟に対応してくれやすいです。

基本的にカードローンは審査を通過しないと利用できない

結論からいうと、審査なしで借り入れできるカードローンは存在しません。

カードローンを利用するためには、基本的に申し込みをして審査に通過する必要があります。カードローン会社にとっては、貸付した元金と利息をきちんと支払ってもらうことが何よりも重要です。

そして、申込者にその返済能力があるかどうかを確認するために審査を行います。もし自身の収入よりも高い金額を融資された場合、返済が滞ってしまうかもしれません。

返済できなければブラックリストに掲載されて、今後さらに借り入れが難しくなります。審査は、申込者の年収や他社の借入金額などに応じて、適切な融資金額を見極める意味合いも持っているのです。

また、審査は貸金業法で義務付けられています。審査なしを謳っている貸金業者を見つけたとしても、安全のためにも利用しないようにしましょう。

中小消費者金融は柔軟に対応してくれるところが多い

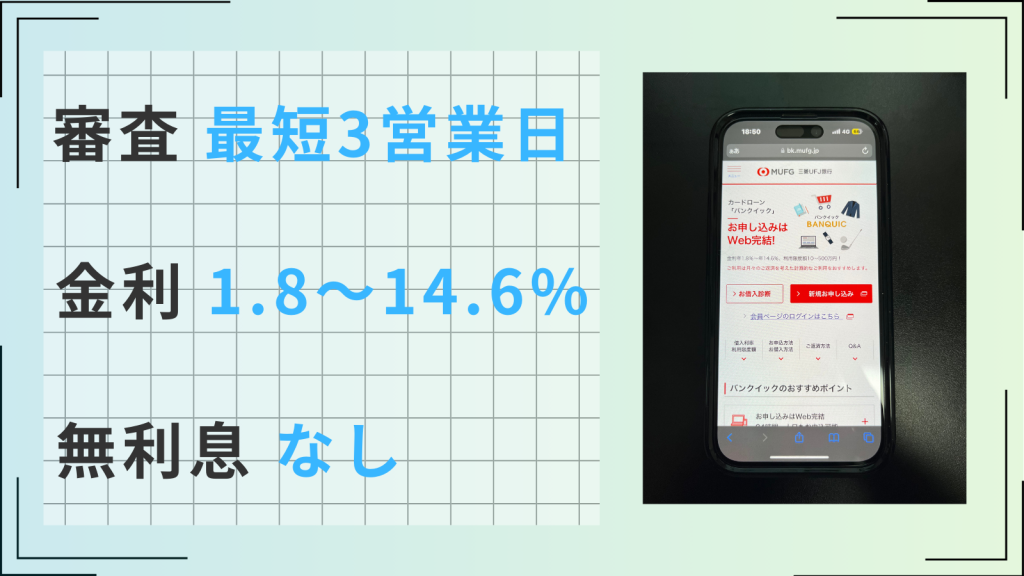

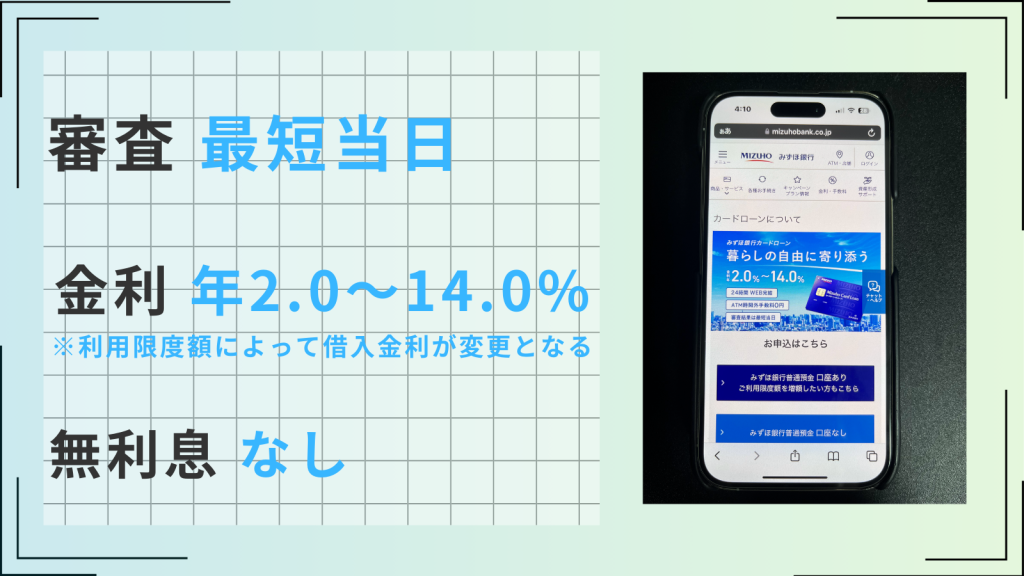

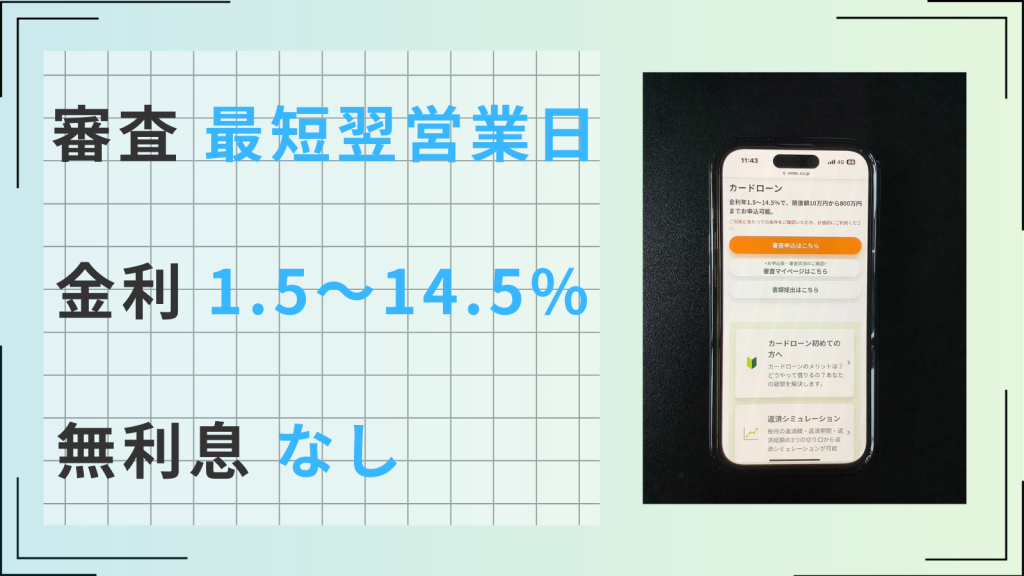

カードローンを提供しているところといえば、大手銀行や地方銀行といった金融機関のほか、消費者金融が有名です。

消費者金融のなかには、プロミスやアイフルといった大手消費者金融だけでなく、中小消費者金融も存在します。

中小消費者金融は独自の審査を行っているため、大手消費者金融では借りられなかった人でも柔軟に対応してもらえる可能性があります。

しかし、消費者金融では年収の3分の1を超える貸付が原則禁止されています。そのため、ある程度の収入があり返済できる見込みがなければ、中小消費者金融でも借りられません。

大手消費者金融より柔軟に対応してもらえる可能性は高いものの、審査が甘いわけではないのです。

即日10万円が借りられるおすすめのカードローン4選

審査はありますが、即日で10万円を借りたい方は最短3分でお金が借入できる大手消費者金融カードローンを利用するのがおすすめです。

カードローンなら即日でお金を借りることができるだけでなく、以下のメリットもあります。

- アプリやWeb完結で利用することができる

- 勤務先や家族にバレずに利用することができる

- 担保や保証人が必要ない

- 無利息期間を利用することができる

なお、下記が即日融資が可能なカードローンのなかから厳選したおすすめの大手消費者金融カードローンです。

| カードローン | アイフル | プロミス | SMBCモビット | アコム |

|---|---|---|---|---|

| ロゴ | |  | ||

| 審査時間 | 最短18分※ | 最短3分※ | 最短15分※ | 最短20分※ |

| 融資時間 | 最短18分※ | 最短3分※ | 最短15分 | 最短20分※ |

| 審査通過率 | 40.3% | 36.9% | 非公開 | 40.6%※2 |

| アプリ対応 | ◯ | ◯ | ◯ | ◯ |

| 在籍確認 | 原則なし | 原則電話の在籍確認なし | 原則電話連絡なし | 原則なし |

| 詳細 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2024年2月)

※アイフル月次データ(2023年12月)

※プロミス月次データ(2024年2月)

カードローンで10万円を借りる際はこちらで返済シミュレーションをしてから借入ましょう。

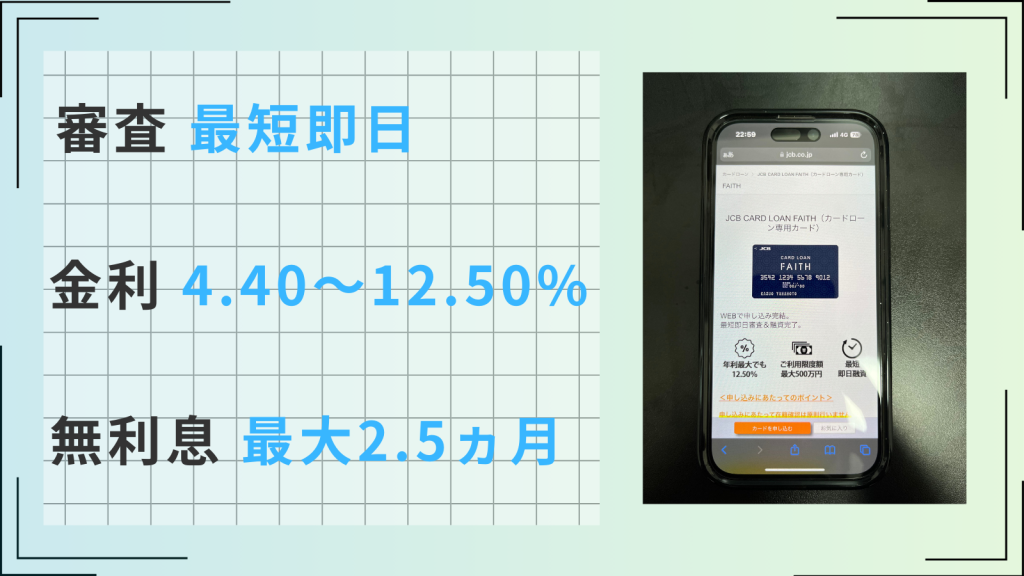

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、最短18分※1で申し込みから融資まで完了するため、すぐにお金を借りたい人にとっておすすめです。

しかも、スマホのアプリで申し込みから融資まで完了するため、スムーズかつ便利に借入することが可能です。

スマートフォンにアプリをインストールし、以下のように対象のATMで利用開始できます。

アプリをダウンロードすると、カードがなくてもセブン銀行ATM・ローソン銀行ATMからお借入れができます。

引用元:スマホアプリでのお借入-アイフル

さらに、原則、「電話での」在籍確認がないことや原則郵送物がないため、周囲にバレずに借入することが可能です。

- 審査対応時間が9時から21時(土日祝日問わず)のため、遅くても終了時間の1時間前には申し込む

- Web完結もしくはアプリ完結で手続きを進める

- 融資は「振り込み」を希望する

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

プロミス

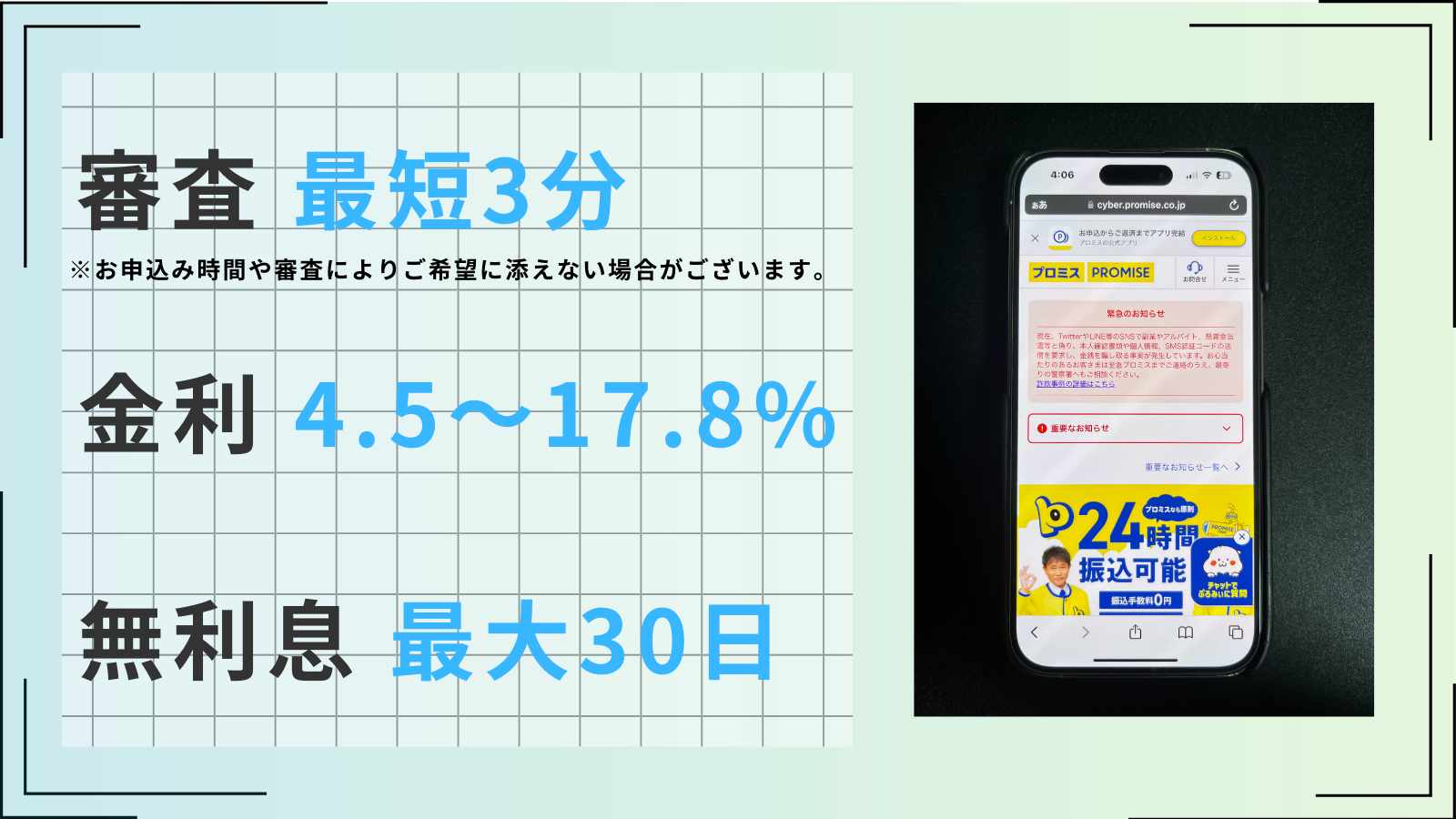

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、最短3分※で申し込みから借入まで完了するため、急いでいる方にとってすごく便利なカードローンです。

以下のようにプロミスも初めての方限定で30日間の無利息サービスを利用できます。

初回お借入の翌日から30日間無利息でご利用いただけるサービスです。

引用元:30日間無利息期間サービス-プロミス

さらに、プロミスは初回借入日の翌日から無利息期間が開始されるため、契約後すぐに借り入れしなくても無利息期間が消費されません。

- 審査対応時間が9時から21時(土日祝日問わず)のため、遅くても終了時間の1時間前には申し込む

- Web完結もしくはアプリ完結で手続きを進める

- 融資は「インターネット振込」を希望する

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

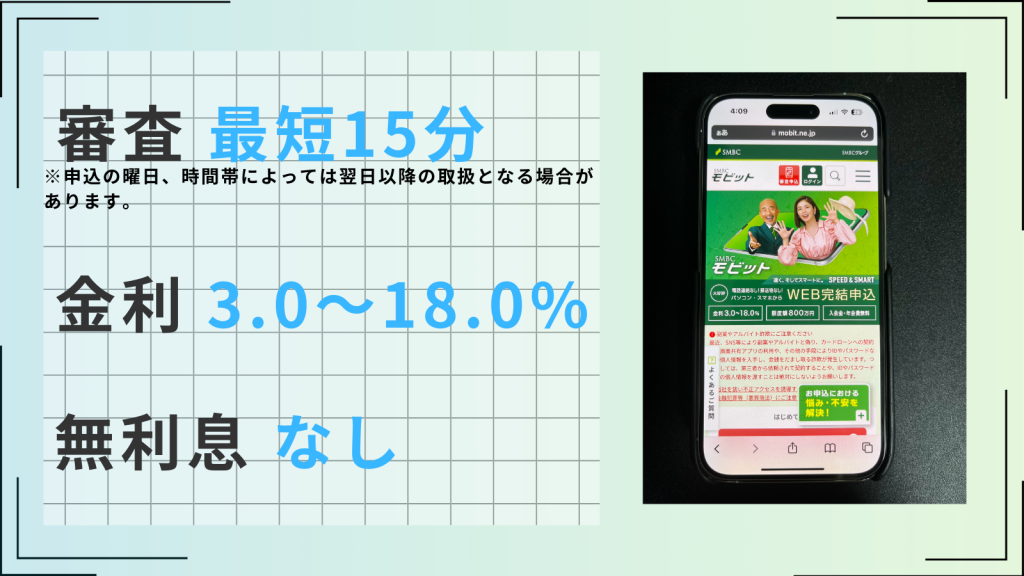

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、10秒簡易審査を利用し、最短即日で融資が受けられます。

SMBCモビットにはほかの紹介している大手消費者金融同様の無利息期間が設けられていません。

しかし、Web完結で申し込めば電話連絡が不要で、以下のように原則職場への電話連絡がないというメリットがあります。

SMBCモビットであれば、気軽にお申し込みができるよう、電話による在籍確認なし

引用元:SMBCモビットでお借入れをする手順-SMBCモビット公式

また、郵送物もなく、家族にカードローンを契約したことがバレないのもメリットです。

SMBCモビットは、返済時にVポイントが貯められて、しかも返済にVポイントも使えます。

- 審査対応時間が9時から21時(土日祝日問わず)のため、遅くても終了時間の1時間前には申し込む

- Web完結もしくはアプリ完結で手続きを進める

- 申し込み後にフリーコールに電話すると優遇して審査を進めてもらえる

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは申し込みから借入まで最短20分で完了するため、即日にお金が欲しい方におすすめです。

アコムは、2022年9月末時点で利用者数約154万人と、利用者数の多い消費者金融です。

多くの人に選ばれていることから、初めての方でも安心して利用できるでしょう。

アコムは初めて利用する方を対象に最大30日間無利息サービスを提供しているので、返済負担を軽減することができます。

ただし、以下の引用のように無利息期間の対象は初めてのご契約の方だけということに注意しましょう。

無利息期間サービスはアコムでのご契約がはじめてのお客さまに適用いたします。

引用元:30日間金利0円サービス(初回30日間無利息)ーアコム公式

さらに、申し込み前には「3秒診断」で借入が可能なのか、借入の目安はいくらなのかを知ることができます。

- 審査対応時間が9時から21時(土日祝日問わず)のため、遅くても終了時間の1時間前には申し込む

- Web完結もしくはアプリ完結で手続きを進める

- 振り込み融資で借入をする

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

大手消費者金融の審査に落ちてしまったら、審査に寛容な中小消費者金融がおすすめ

中小消費者金融は大手消費者金融に比べると審査に柔軟に対応してくれる可能性があります。

中小消費者金融は独自の審査を行なっているためです。

大手消費者金融で10万円を借りられなかった人でも中小消費者金融なら借りられる可能性があります。

以下が即日融資に対応しているおすすめの中小消費者金融です。

\即日融資対応の中小消費者金融/

| 消費者金融 | 融資時間 | 金利 | 限度額 |

|---|---|---|---|

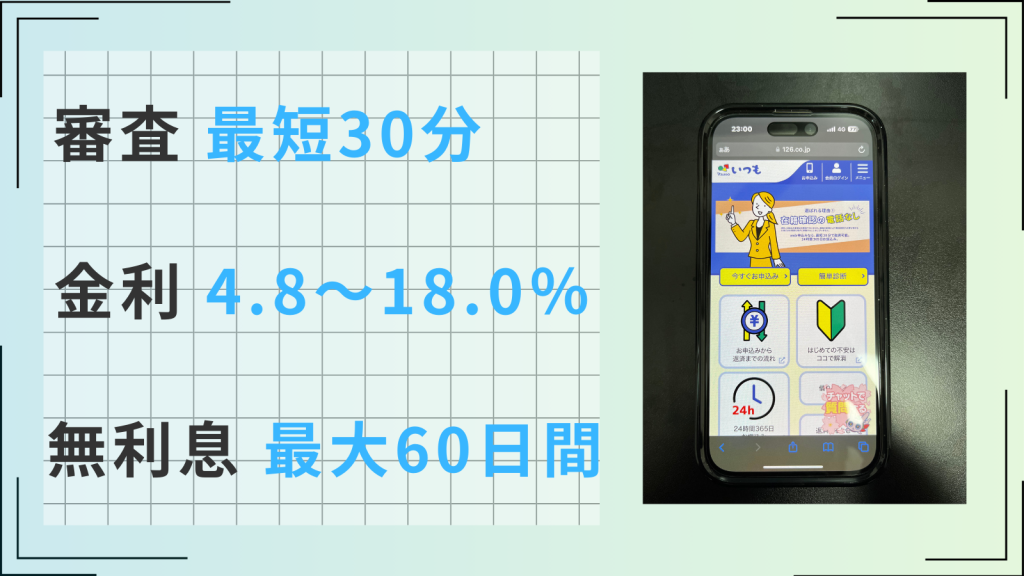

| いつも | 最短45分 | 4.8%~20.0% | 1~500万円 |

| エイワ | 最短即日 | 17.9507〜19.9436% | 1〜50万円 |

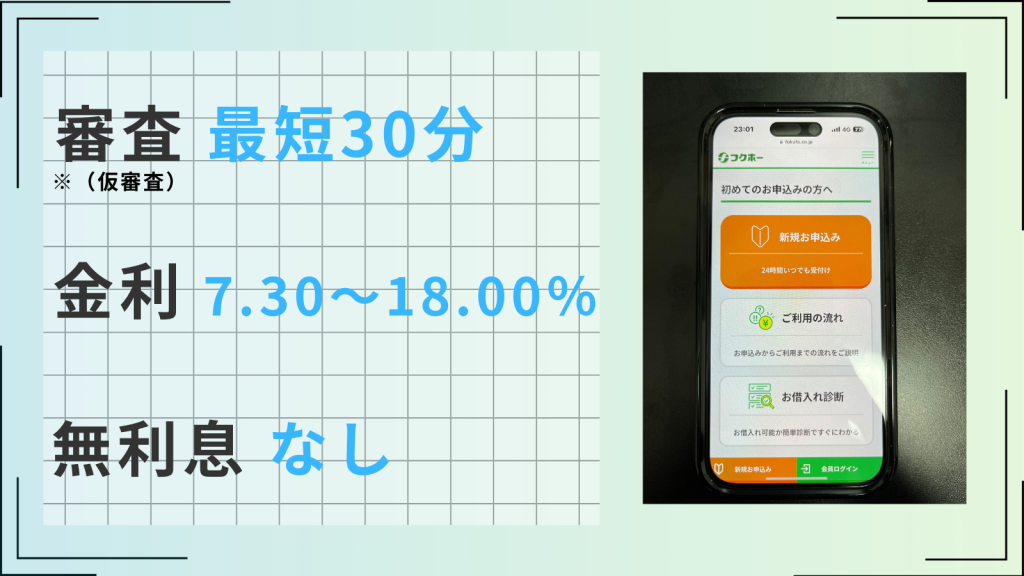

| フクホー | 最短即日 | 7.3〜20.0% | 1〜200万円 |

| ダイレクトワン | 最短即日 | 4.9~18.0% | 1~300万円 |

ただし、中小消費者金融だからといって、総量規制対象外であったり、賃金業法に則っていないということは絶対にありません。

審査に寛容ではありますが、審査に甘いというわけではありません。

また、審査に対して、柔軟に対応してくれるため、大手消費者金融に比べると金利が高い傾向にあります。

大手消費者金融でも金利が高いのにより高いということは返済負担がさらに重いです。そのため、返済計画をしっかりと立てないと返済できなくなる可能性もあります。

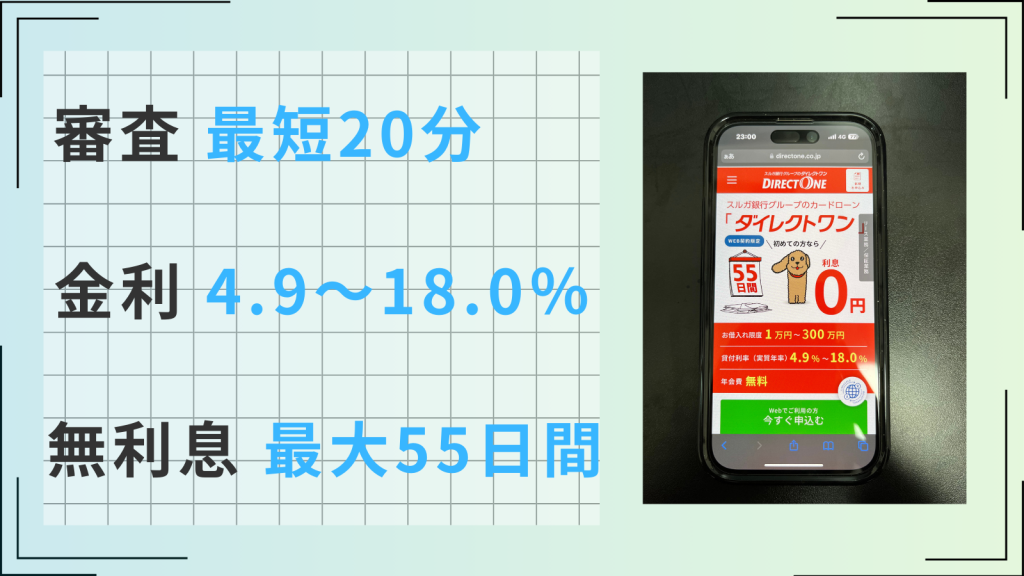

ダイレクトワンなら即日融資が可能!

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 55日間 | 実質年率 | 4.9~18.0% |

- 初回借入から55日間は金利0円で借入れできる(Web契約限定)

- 限度額は1~300万円で、少額から高額融資まで対応

- 最短当日融資に対応、全国から24時間365日いつでもWeb申込みが可能

- セブン-イレブンやファミリーマートなどのコンビニATMでの借入れ・返済に対応

- 中小消費者金融ならではの柔軟な審査

- 各種規約への同意

- メールアドレスの登録

- 個人情報や勤務先情報の入力・確認

- 確認資料のアップロード

- 審査結果を待ち、契約完了

少額融資ならスマホアプリに特化しているものがおすすめ

少額融資ならスマホアプリに特化しているローンで借り入れるのがおすすめです。

以下のように大手消費者金融と比べるとスマホアプリに特化しているローンは限度額が少なめで少額に特化して作られていることがわかります。

| 種類 | 名称 | 最大限度額 |

|---|---|---|

| スマホアプリ特化ローン | LINE Payポケットマネー | 300万円 |

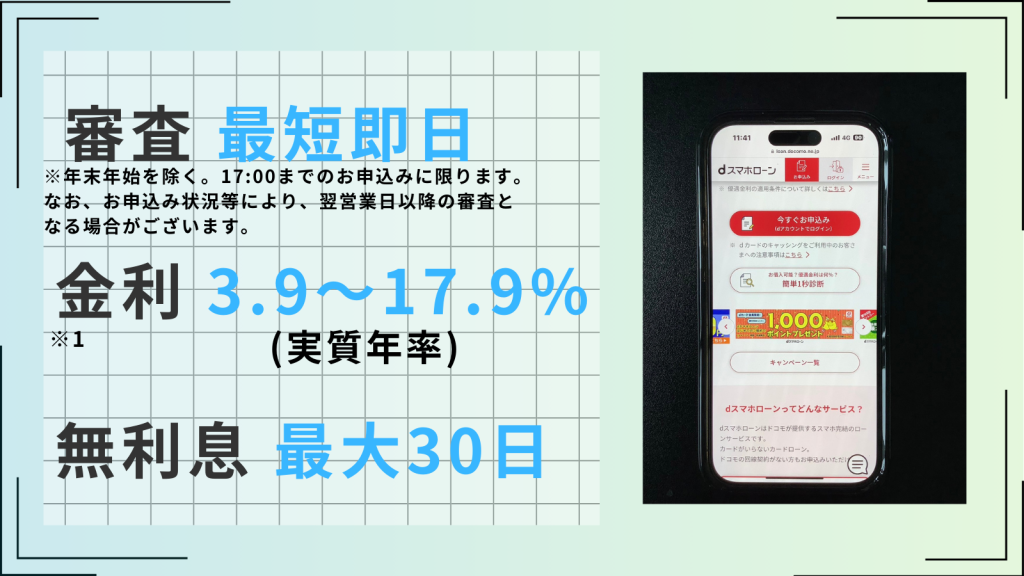

| dスマホローン | 300万円 | |

| auスマートローン | 100万円 | |

| 大手消費者金融 | アコム | 800万円 |

| プロミス | 500万円 | |

| アイフル | 800万円 | |

| SMBCモビット | 800万円 |

そのため、スマホアプリ特化ローンは少額融資向けのローンとして捉えることができるでしょう。そんな少額融資向けのスマホアプリ特化ローンとしておすすめなのが以下の3つです。

\少額融資向けスマホアプリ特化ローン3選/

| カード名 | おすすめポイント |

|---|---|

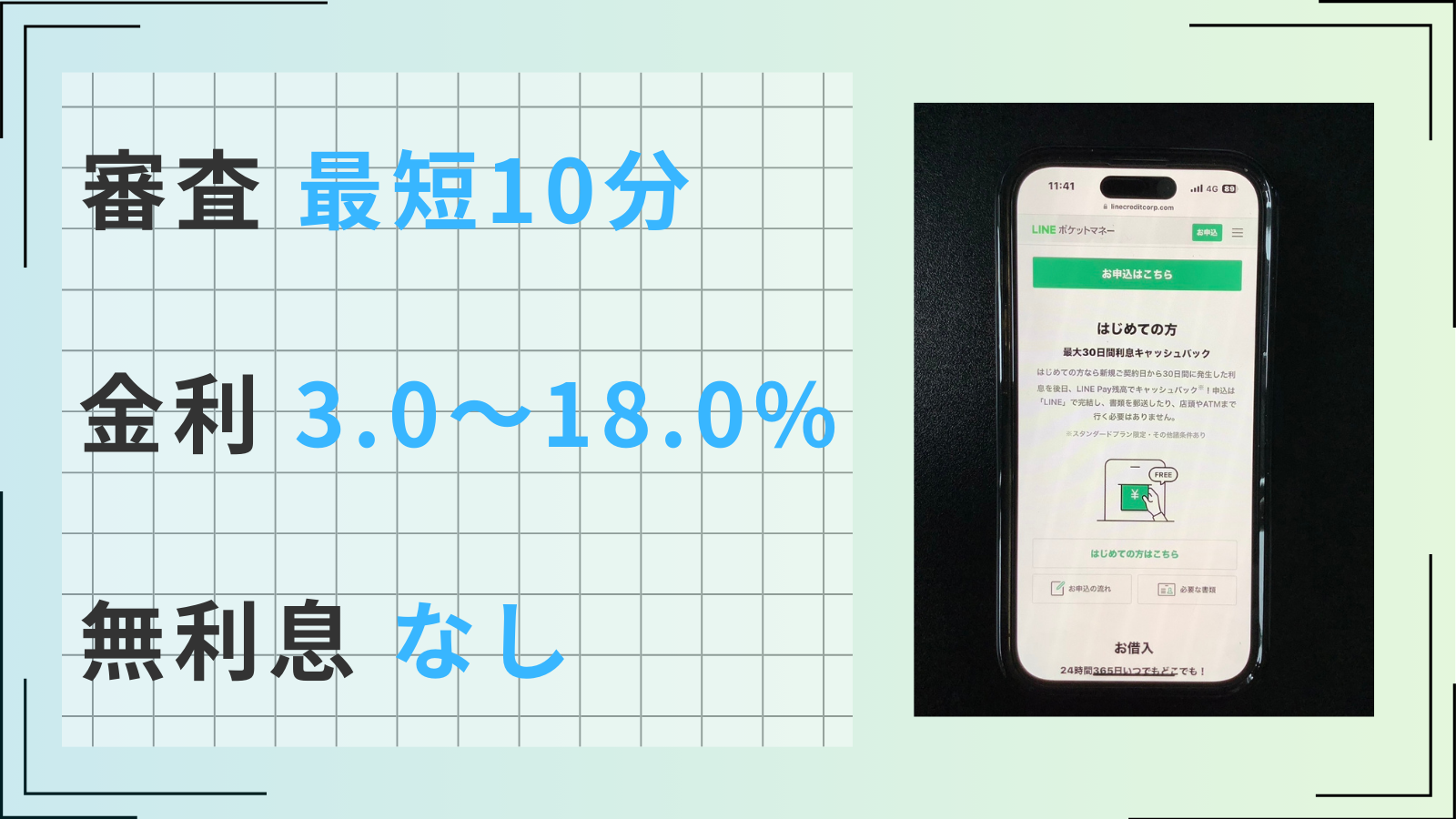

LINE Payポケットマネー | 審査が最短10分で完了する 最大30日間の利息キャッシュバック付き |

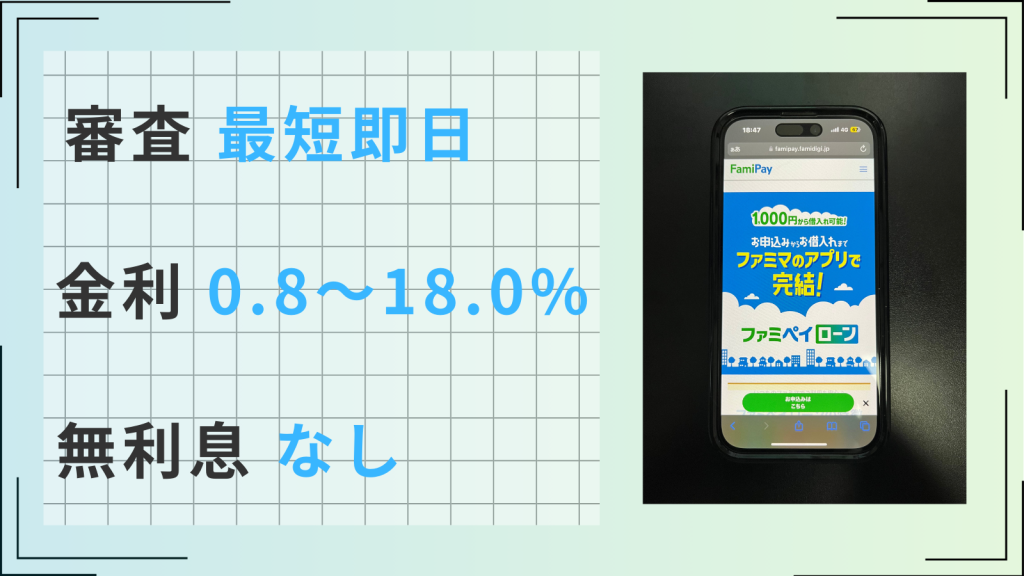

dスマホローン | 最短即日で利用できる※ 1000円から借入ができる |

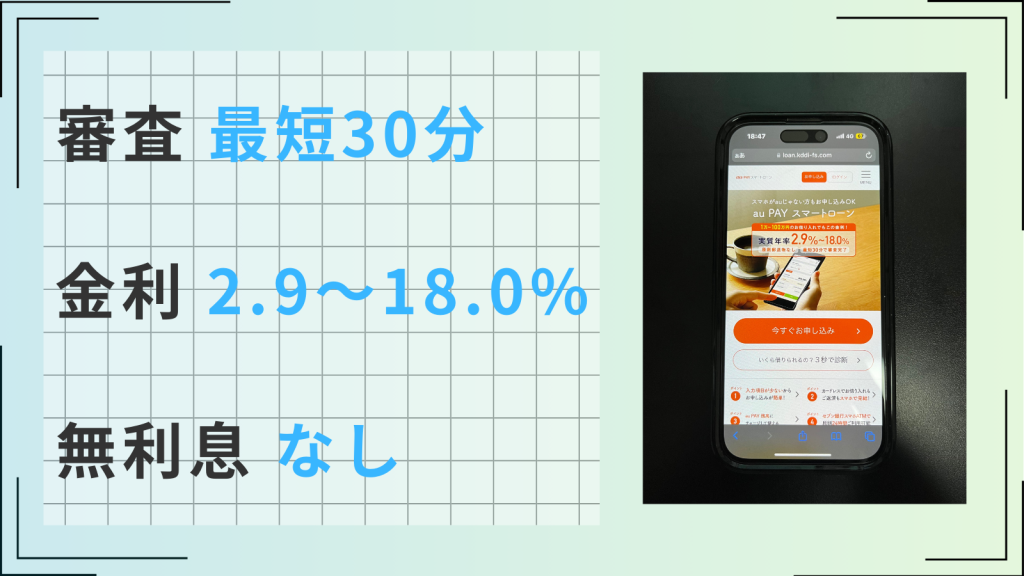

au PAY スマートローン | 審査が最短30分で完了し、即日融資可能 郵送物なしで家族にバレにくい |

少額融資の場合でもしっかりと返済シミュレーションを行ない、返済計画を立ててから借り入れましょう。

10万円を借りるのにカードローンの審査に通らない人の特徴は?ブラックでも通る?

各利用条件を満たしていても、審査に通らない可能性があります。上記のカードローンの審査に通らない人の特徴を下記では詳しく紹介します。自分が当てはまっていないか確認してみてください。

なお、下記をクリックすると、自分が気になる該当箇所をすぐに確認することができます。

申し込み内容に誤りがある

カードローンに申し込みする際、以下のような情報を提出する必要があります。

- 個人情報

- 年収

- 勤続年数 など

その提出する情報の内容に誤りがあると審査に落ちてしまう可能性があります。

実際の年収よりも金額を増やして申告する・勤続年数を長めに申告するなど、故意に虚偽の情報を入力することはやめましょう。

虚偽の情報を入力したことが発覚すれば、その時点で審査は打ち切られ、カードローンの利用はできません。

さらに、カードローン会社独自のブラックリストに登録され、今後その会社を利用できなくなる可能性が高まります。

たとえ故意ではなかったとしても、申し込み内容に間違いがあると審査に落とされかねないため、提出前には間違いがないか必ず確認しましょう。

安定した収入がない

先述のとおり、カードローンの利用条件として多く提示されているのが「安定した収入を継続的に得ていること」です。

安定した収入がないと、カードローンの利用条件を満たしていないため、カードローンに申し込みしても審査に落ちる可能性が高まります。

毎月の収入にバラつきがある方や一時的に収入を得ていない方は、安定収入がない・返済能力がないと判断されます。

休職・転職中で一時的に収入がない場合も審査に落ちてしまう可能性があるため、在職中に申し込むようにしましょう。

ただし、主婦の方は配偶者貸付を利用すれば、収入がなくてもカードローンを利用することが可能です。

勤続年数が短い

カードローンの審査において、勤続年数の長さも重要なポイントです。

転職したばかりで極端に勤続年数が短いと「仕事を辞めて返済できなくなるかもしれない」と判断され、審査に落とされる場合があります。

具体的に「○ヵ月以上働いていれば良い」という明確な数値はありません。

借り入れる額にもよりますが、最低でも1年は同じ会社で勤務すると、審査に通りやすくなるでしょう。

なお、独自審査を行なっている街金なら現時点の状況を把握し、貸付をしてくれるため、勤続年数が短くても融資してくれる可能性が高いです。

複数社からの借り入れがある

すでに複数社からの借り入れがある場合、「これ以上借入先が増えると返済できない可能性がある」と判断され、審査に落ちるケースがあります。

また先述のとおり、他社から借り入れしている金額の合計が年収の3分の1を超えている場合は、貸金業法の総量規制に触れることになり審査には通りません。

借入先が多いと、返済できない状態に陥っている可能性が高いと判断され、審査落ちの原因になることもあります。

複数社から借り入れている方は新たに借り入れするよりも、まずは借金の一本化などを検討しましょう。

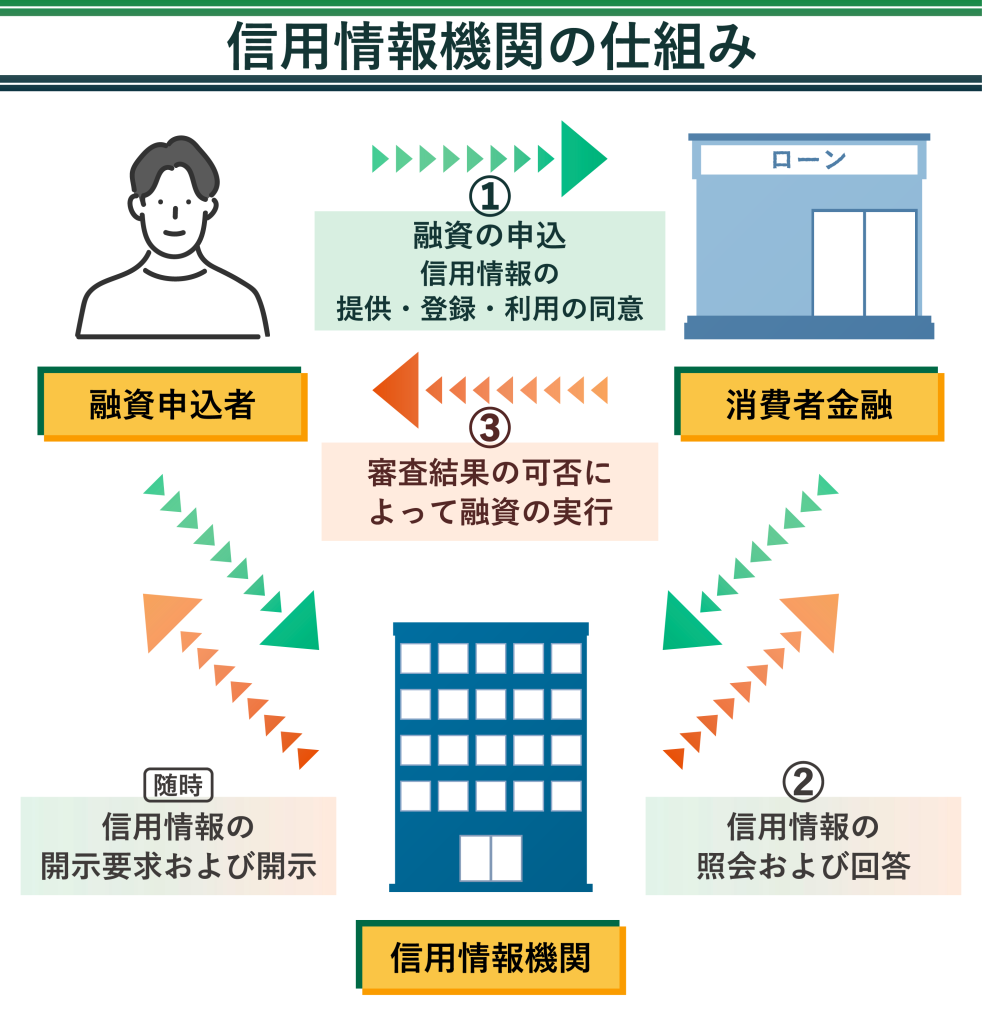

ブラックリストに入っている

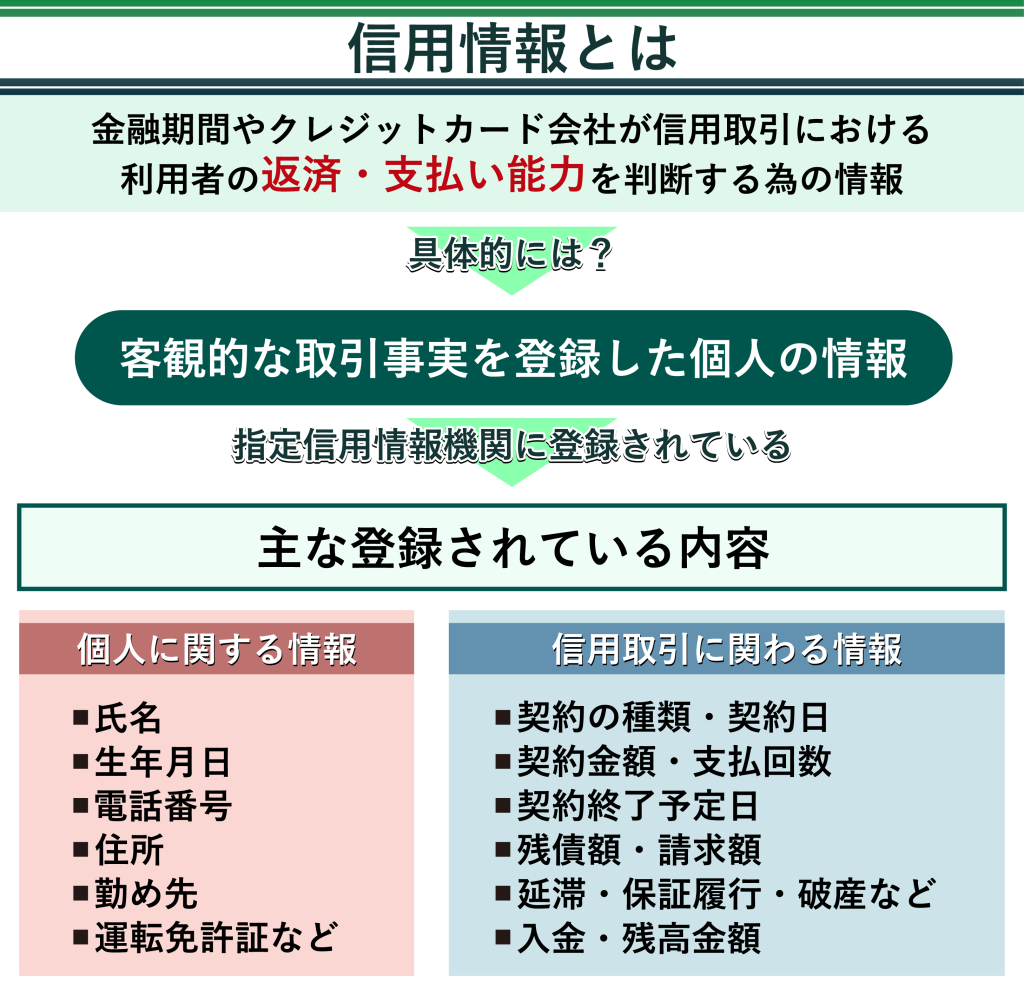

カードローンの審査では、カードローン会社や消費者金融が信用情報機関に照会して、申込者の信用情報を確認します。

その際、信用情報に返済の延滞といったトラブルの情報が記録されていると、ブラックリストに入っている状態となり、審査の通過が難しくなるでしょう。

信用情報機関には1~5年ほど情報が記録されるため、他の消費者金融でも審査に通りにくくなってしまいます。

信用情報機関から記録が削除されても、実際に延滞した会社には情報が残り続け、再度審査に落ちる可能性もあります。

カードローンの審査に通過しやすくするコツは?

カードローンの審査に通りやすくするコツは、上記画像の通りです。審査が不安な方や審査に落ちやすい方は、ぜひ以下で紹介するカードローンの審査に通過しやすくなるコツを参考にしてみてください。

なお、下記をクリックすると、自分が気になる該当箇所をすぐに確認することができます。

申し込み内容を正確に記入する

カードローンの審査に通過するためには、まず申し込み内容が正しくなければなりません。

すべての項目に情報を記入したら、もう一度最初から確認しましょう。特に以下の項目はきちんと確認することが重要です。

- 指名や年齢

- 勤務先

- 勤続年数

- 年収

- 他社借入

- 利用目的

よくあるのは、クレジットカードのキャッシング枠を利用していたことを忘れていて申告しなかった、というミスです。

このような小さなミスが審査に響くこともあるため、申し込み内容は正確に記入し、きちんと確認してください。

在籍確認の電話を取る

カードローンでは、基本的に申し込みをしたあとに在籍確認が行われます。

在籍確認の方法は消費者金融などによって異なりますが、電話もしくは書類提出の2パターンが一般的です。

在籍確認は、申告した勤務先で申込者が本当に働いているかどうかを確認するために行われます。

しかし、在籍確認の電話を取れなかったり、必要書類を提出できなかったりすると、確認は不可能です。

在籍確認を取れない状況が続くと、審査に落ちてしまう可能性がありますが、在籍確認の電話は申込者本人が出る必要はありません。

本人が電話を取れなくても、社内の誰かが代わりに電話を取って「○○(申込者)は、ただいま席を外しております」などと返答すれば、在籍確認が完了です。

なお、この記事で紹介している以下のカードローンなら原則在籍確認なしで利用することができます。

希望する融資金額を減らす

カードローンに申し込む場合は、どれほど多くても年収の3分の1以内に収まるように、融資希望金額を設定しましょう。

年収に対して希望する融資金額が高過ぎると、カードローン会社から「返済されない可能性がある」と判断され、審査落ちの原因になりかねません。

もし、年収の3分の1を超える金額を借り入れようと考えている方は、金額を下げて申し込むことをおすすめします。

10万程度であれば、安定した収入がある方にとって決して返済が難しい金額ではないため、審査に影響をおよぼす心配はないでしょう。

他社の借り入れを返済する

他社からの借入件数や金額が多いと、その分審査に通る確率が下がる傾向にあります。

つまり、審査に通る確率を上げるためには、他社からの借入件数や金額を少なくすることが必要だといえるでしょう。

すでに何社からか借り入れしている場合は、現在の借入金額を減らすか、1社でも完済して借入件数を減らしてから申し込みをすると、審査に通過する可能性が高まります。その際におすすめなのが、おまとめローンです。

おまとめローンなどを利用して借金を一本化すれば、金利が下がって返済しやすくなる可能性があります。

さらに、返済先が1社になって管理しやすくなり、返済日や口座への入金を忘れるリスクも減らせるでしょう。

短期間で複数社に申し込みしない

カードローンの審査に通るか不安な方のなかには、万が一審査に落ちても大丈夫なように複数社に申し込む方もいるかもしれません。

しかし、短期間で複数社に申し込みすると、審査に落ちるリスクが上がるため注意が必要です。

信用情報機関には、カードローンに申し込んだ時点で信用情報機関に履歴が残ります。

そのため、同時に複数のカードローンに申し込みすると、審査時に消費者金融などから「かなりお金に困っているのではないか」と思われかねません。

カードローンで10万を借りたいのなら、まずは1社に申し込みをして、審査結果が出てから次にどうするかを考えましょう。

10万円を審査なしで借りる際の注意点

10万円を審査なしで借りる際の注意点は以下のとおりです。

上記はとても危険なため、絶対に利用しないでください。

闇金は利用しない

闇金は絶対に利用しないでください。貸金業法第13条第1項には、貸付の際に審査を行なうことが明記されています。そのため、審査なしで貸付を行なう業者は、闇金である可能性が非常に高いといえます。

闇金を利用すると、高額な違法金利や過酷な取り立てに苦しむ危険性があり、大きなトラブルに巻き込まれる恐れがあります。

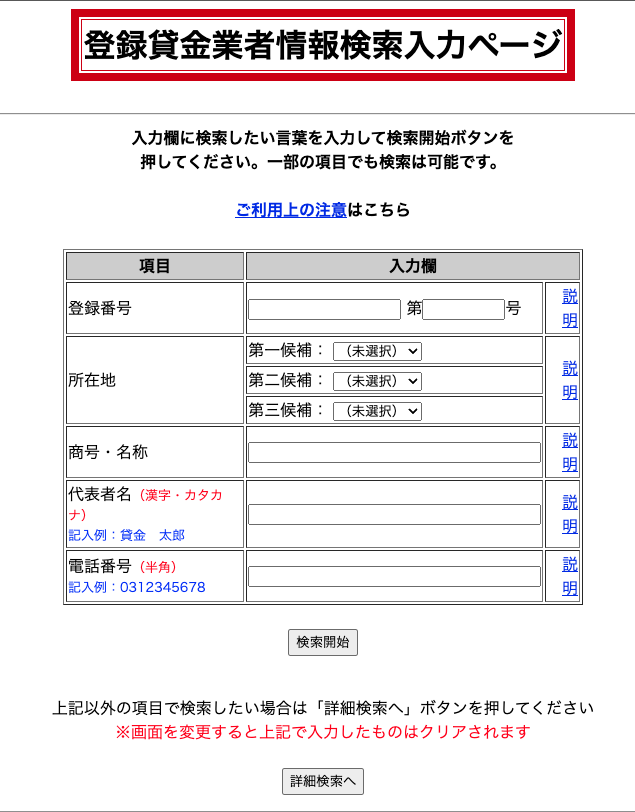

不安を感じた場合は、金融庁の登録貸金業者情報検索サービスを活用し、業者が正規の登録を受けているか事前に確認しましょう。

正規の貸金業者であれば、財務局長または都道府県知事による登録を受けています。安心して借入を行なうためにも、必ず闇金を避け、信頼できる業者を選びましょう。

SNSを利用した個人間融資は利用しない

SNSを利用した個人間融資は非常に危険であり、絶対に利用してはいけません。こうした融資は違法な高金利を要求する闇金につながるケースが多く、金融庁も注意を呼びかけています。

実際に、SNSで貸付を申し出る個人を信じて借り入れた結果、後に闇金であることが発覚する事件も発生しています。

反復的に貸付を行なうには国や都道府県の登録が必要ですが、SNS上の貸主は無許可で違法に営業している場合がほとんどです。

借入時に個人情報が悪用されるリスクもあり、取り返しのつかないトラブルに巻き込まれる可能性があります。

生活に困窮している場合でも、闇金やSNSの個人間融資に頼るのではなく、安全で適切な借入方法を検討することが大切です。

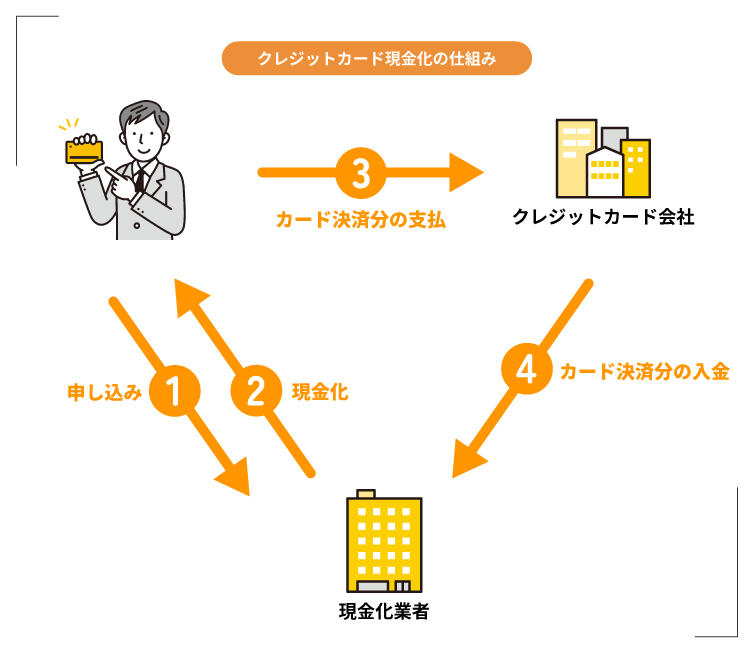

クレジットカードや後払いアプリの現金化

クレジットカードや後払いアプリを利用した現金化は、返済負担が急激に増える危険性が高く、クレジットカードの利用規約でも禁止されています。

例えば、商品購入を装って現金を得る「買取方式」や、購入時に現金を受け取る「キャッシュバック方式」がありますが、いずれも受け取った金額以上の返済が必要となり、結果的に損をする仕組みです。

短期的な資金確保には見えても、長期的なリスクを考慮し、絶対に避けるべき手段です。

闇バイトは絶対利用しない

「10万円を即日に稼ぐ」といった甘い言葉に惑わされてはいけません。SNSやインターネットで見かける高額報酬の「闇バイト」は、違法行為に関与させられる危険なものです。

一度手を出すと、個人情報を悪用され、脅迫されるなど抜け出せなくなるケースが後を絶ちません。犯罪に巻き込まれることで、人生を狂わせる重大なリスクがあるため、どのような状況でも決して利用しないことが重要です。

そのため、10万円を必要な場合は、カードローンなど合法的な方法でお金を手に入れましょう。

10万円をカードローンで借りるなら返済シミュレーションをしておこう

10万円だけに限らずカードローンでお金を借りる際は、返済計画を立てて、利用することが大切です。

毎月いくらなら無理なく返済ができるかなどを考えながらシミュレーションしましょう。

返済シミュレーションは以下のカードローン返済計算ですることができます。

返済シミュレーションを利用しないかつ返済計画を立てずに借入してしまうと延滞や滞納をしてしまう可能性が高まります。

延滞や滞納を繰り返していると多重債務となってしまい、最悪の場合、自己破産するしかない状態になることもあります。

そのため、以下の消費者庁から出されているお金の管理に関するYouTube動画もあわせて、見ることをおすすめします。