審査なしで3万円借りるには、以下の6つの方法があります。

- クレジットカードのキャッシングを利用する

- 後払いアプリを利用する

- ブランド品や貴金属を担保に質屋で借りる

- 生命保険の契約者貸付制度で借りる

- 親族(親・兄弟)から借りる

- 友人・知り合いから借りる

しかし、審査なしで借りる場合はなにかと不便だったり、トラブルが起こりやすいです。

そのため、審査はあるものの審査に通りやすいカードローンで3万円を借りることをおすすめします。

アイフルやアコムなどのカードローンは、申し込みから借入までアプリで完結できて、最短数分~数十分ですぐに3万円を借りられます。

また、大手カードローンであれば最大30日間は無利息で借り入れできるため、次の給料日に返済すれば金利の負担はありません。

| アプリ | 審査通過率※ | 借入時間※ | 金利(実質年率) |

|---|---|---|---|

| アイフル | 40.3% | 最短18分 | 3.0~18.0% ※最大30日間の無利息期間 |

プロミス | 39.8% | 最短3分 | 4.5~17.8% ※最大30日間の無利息期間 |

| アコム | 39.5% | 最短20分 | 3.0~18.0% ※最大30日間の無利息期間 |

| SMBCモビット | 非公開 | 最短15分 | 3.0~18.0% |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2024年2月)

※アイフル月次データ(2023年12月)

※プロミス月次データ(2024年2月)

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

審査通過率:40.3%※2

- 初めての利用なら最大30日間利息0円

- 最短18分※1で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 大手では唯一銀行グループではないため独自の審査基準で融資が受けられる

- 在籍確認は原則なし、郵便物は一切なし

- 資本金が潤沢で最高800万円までの高額融資も可能

※1.お申込の状況によってはご希望にそえない場合がございます

※2,アイフル月次データ(2023年12月)

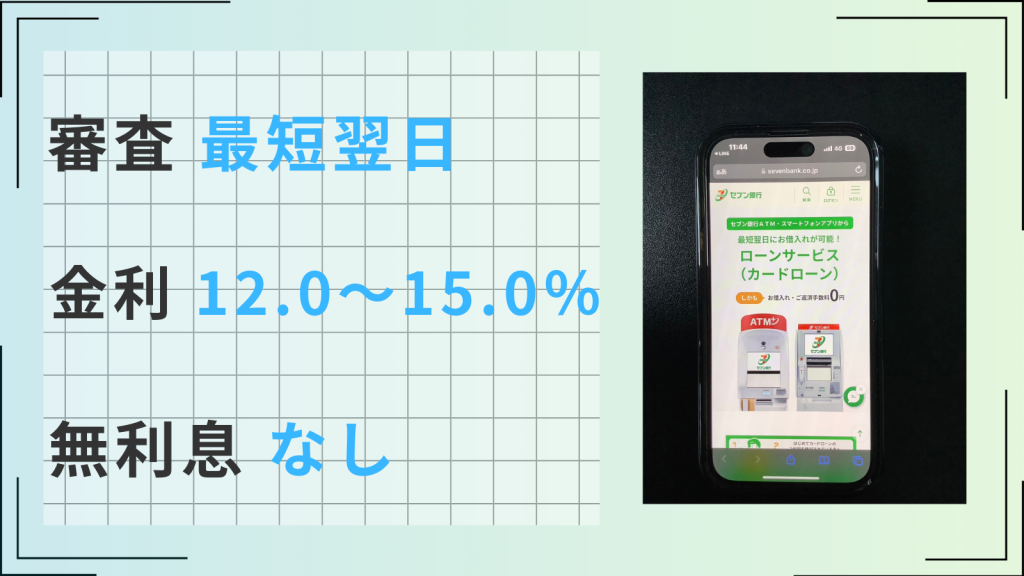

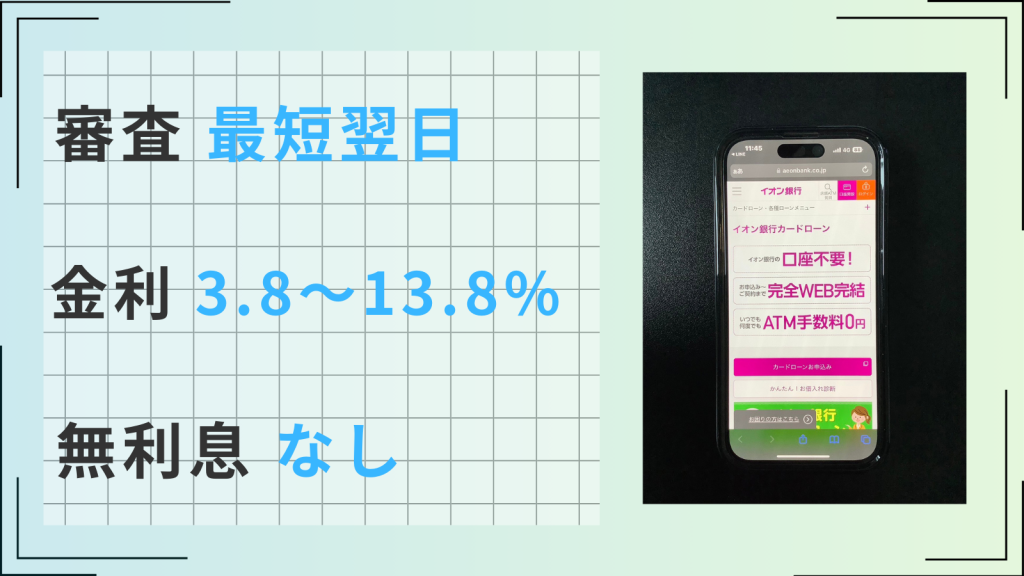

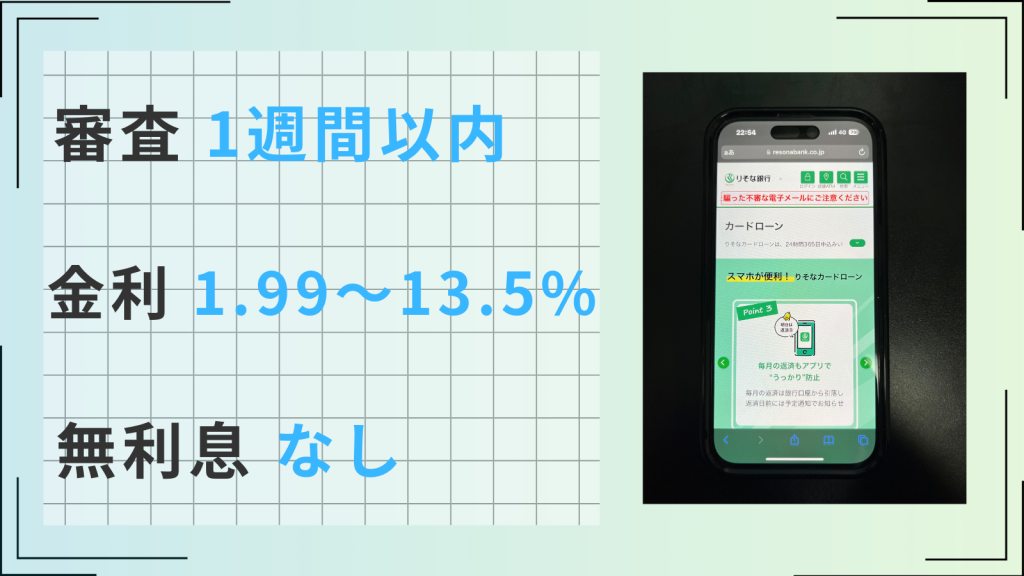

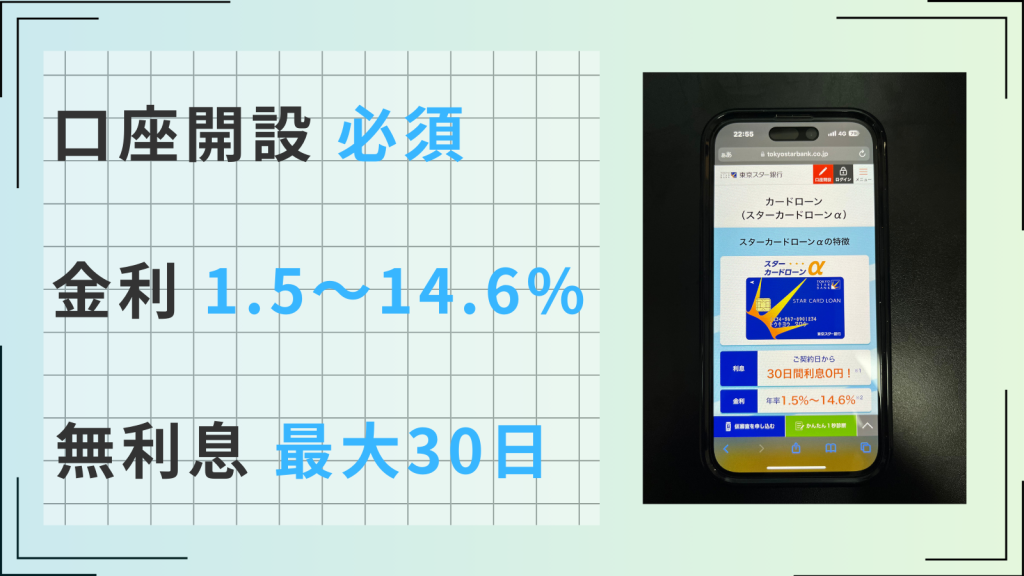

【アプリ対応】3万円を即日で借りたい人におすすめのカードローン

3万円を即日に借りたい方は最短3分でお金が借りられる消費者金融がおすすめです。

ただし、融資まで3〜7日待てる方は、消費者金融よりも低金利で返済負担が少ない銀行カードローンをおすすめします。

ここで紹介している消費者金融や銀行カードローンはすべてWeb完結かつアプリに対応しているため、手間なく簡単に申し込みから借入まで利用できます。

| アプリ | アイフル | プロミス | SMBCモビット | アコム |

|---|---|---|---|---|

| ロゴ |  | | ||

| 審査時間 | 最短18分※ | 最短3分※ | 最短15分※ | 最短20分※ |

| 無利息期間 | 最大30日間 | 最大30日間 | なし | 最大30日間 |

| 金利(実質年率) | 3.0~18.0% | 4.5~17.8% | 3.0~18.0% | 3.0~18.0% |

| 審査通過率 | 40.3%※ | 39.8%※ | 非公開 | 39.5%※ |

| 在籍確認 | 原則なし | 原則電話の在籍確認なし | 原則電話連絡なし | 原則なし |

| 限度額 | 1~800万円 | 1~500万円 | 1~800万円 | 1~800万円 |

| 詳細 |

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アイフル月次データ(2023年12月)

※アコムマンスリーレポート(2024年3月)

※プロミス月次データ(2024年2月)

無職やブラックリストに入っていても消費者金融で3万円借りられる?

アイフルは最短18分で3万円を借り入れできる

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは申し込みから借入まで最短18分※1であり、原則来店不要で、インターネットからいつでも申し込み可能です。

Webで契約する際に、「カードレス」「口座振替」を選ぶと郵便物がなくなるので、お金を借りたことを周囲に知られる心配がありません。

また、スマートフォンにアプリを入れると、以下のようにセブン銀行・ローソン銀行のATMで取引が可能になります。

アプリをダウンロードすると、カードがなくてもセブン銀行ATM・ローソン銀行ATMからお借入れができます。

引用元:スマホアプリでのお借入-アイフル

ただし、アイフルの自社ATMは1月末で終了いたします。

アイフルにも、初めてアイフルを利用する人向けに無利息期間がありますが、契約日の翌日が起算日のため、契約してすぐに借り入れるとよいでしょう。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

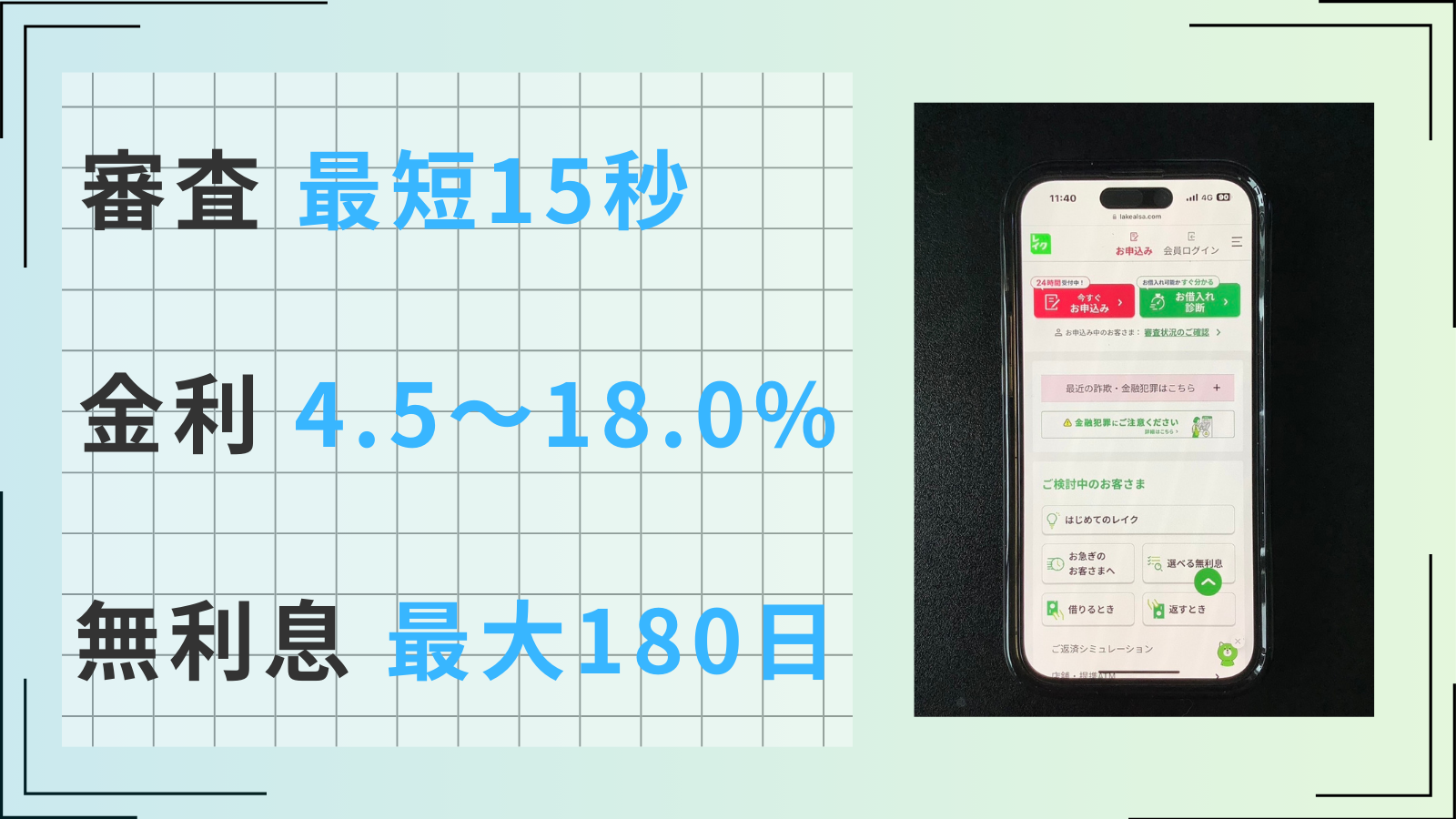

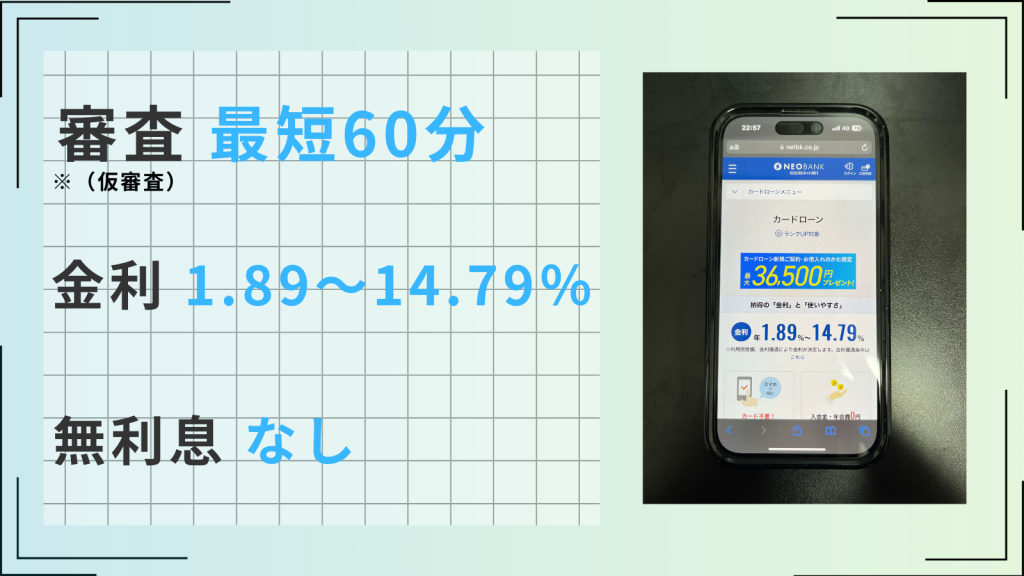

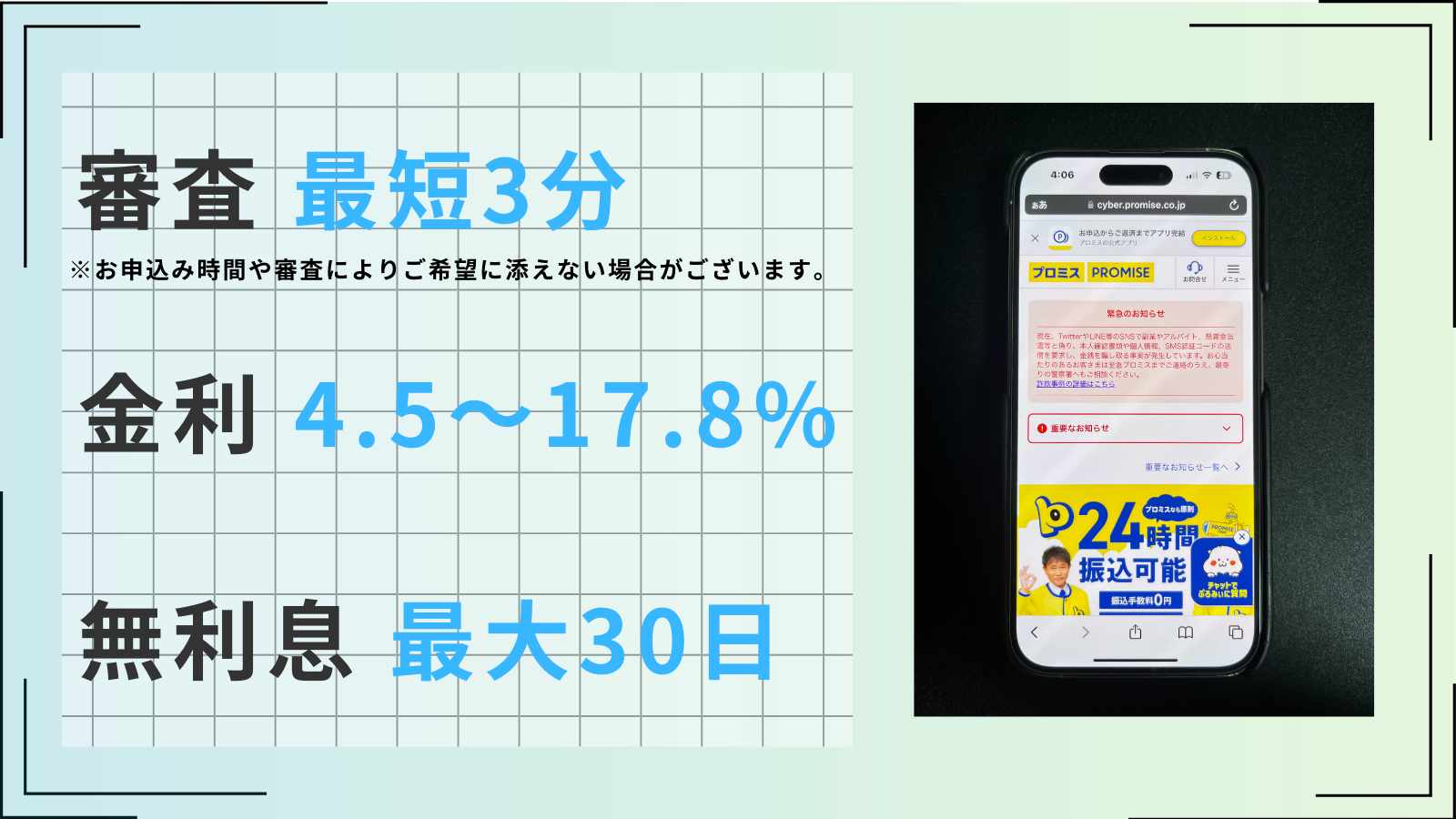

プロミスは30日間の無利息期間を利用して3万円を借り入れできる

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは申し込みから借入まで最短3分※で完了し、インターネットを利用すると、24時間いつでも申し込めます。

Webで口座振替を選択して申し込めばカードレスになるため、郵便物が送付されません。家族に知られずにお金を借りたい人も安心です。

プロミスと初めて契約する場合は、以下のように初回利用日の翌日から30日間無利息で借り入れできます。

初回お借入の翌日から30日間無利息でご利用いただけるサービスです。

引用元:30日間無利息期間サービス-プロミス

お金を引き出した日の翌日から無利息期間が始まるため、契約日と初回利用日が異なる方に適しているでしょう。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

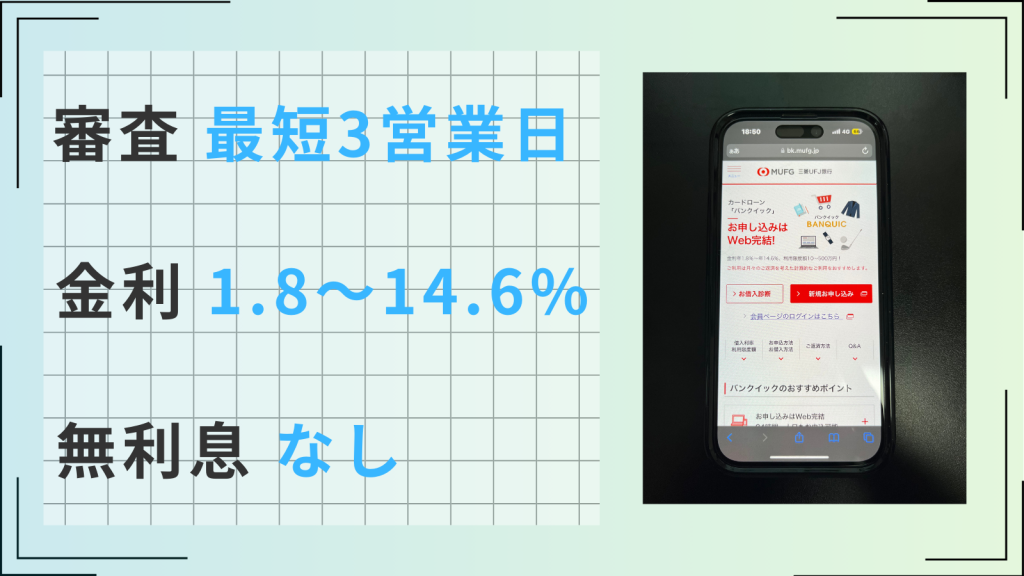

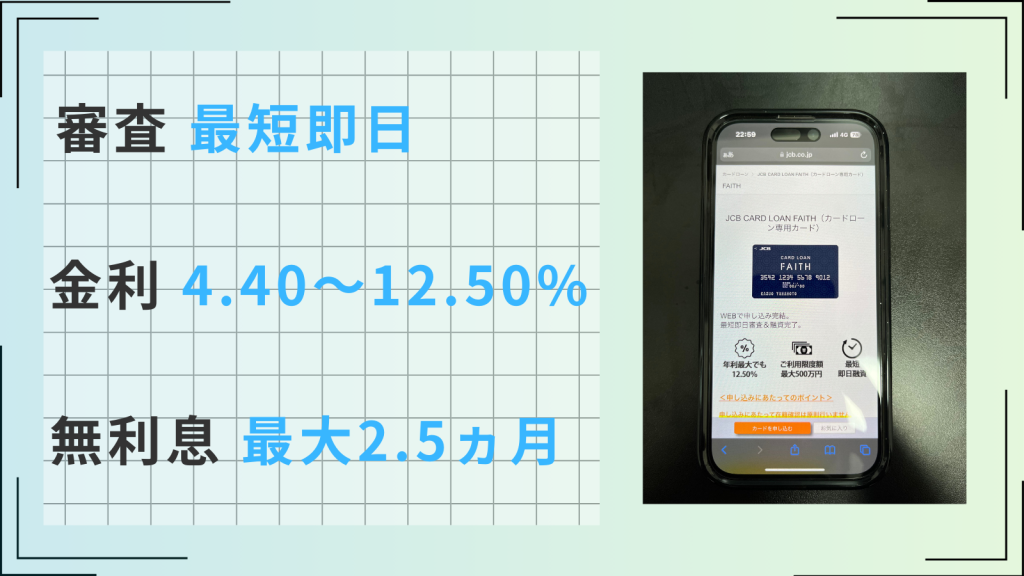

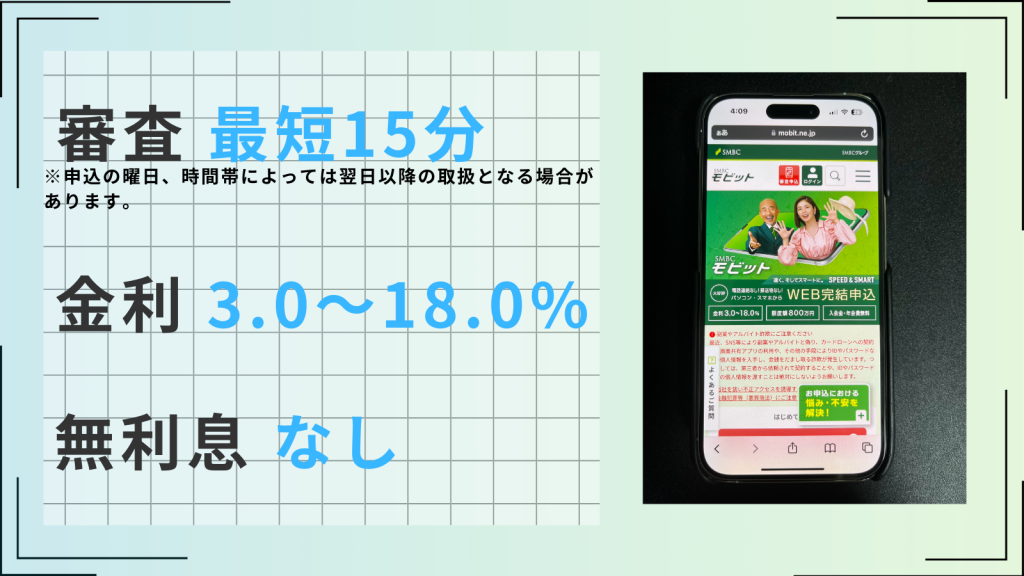

SMBCモビットは電話連絡や郵送物なしで3万円を借り入れできる

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットはWeb完結で申し込むと、電話連絡や郵便物がないだけでなく、即日融資も可能です。

ただし、以下の2つの条件を満たしている必要があるため、注意しましょう。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座がある

- 全国健康保険協会発行の保険証(社会保険証)、もしくはく組合保険証を持っている

SMBCモビットは現金だけでなく、以下のようにVポイントでも返済できるのが特徴です。

引用元:よくある質問-SMBCモビット

- 返済にVポイントは使うことはできますか?

SMBCモビットのローンの返済にはVポイントもご使用いただけます。

手元に現金が少ない場合でも返済できるため、Vポイントを貯めている人には特におすすめといえるでしょう。

アコムは2回目以降最短10秒で3万円を借り入れできる

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは借り入れまでの手順が「マイページにログインして、振込で借りる」の2ステップでわかりやすく、最短20分で簡単に借りられます。インターネットを利用すれば24時間申し込みが可能です。

また、「振込で借りる」を利用すると以下のように手数料が無料になり、最短10秒で振り込まれるのが特徴です。

引用元:よくある質問-アコム

- 振込で借りたり、コンビニのATMから借りたら手数料はかかりますか?

振込でお借入される場合は、お客さまのご負担はございません。(振込手数料はアコムが負担)

振込で借り入れる際の方法には、電話・スマートフォンアプリ・電話の3種類があります。

一時的に返済が苦しい場合は、電話で返済額を相談できるため、万が一のときにも安心です。

| 審査通過率 | 40.6%※1 | 担保・保証人 | なし |

| 審査時間 | 最短20分※2 | 申込受付時間 | 24時間対応 |

| 融資時間 | 最短20分※2 | 申込条件 | 20歳~72歳 |

| 金利 | 3.0~18.0% | Web完結 | ◯ |

| 無利息期間 | 最大30日間 | 原則郵送物なし | ◯ |

| 限度額 | 1万〜800万円 | 原則、在籍確認なし | ◯ |

※2お申込時間や審査によりご希望に添えない場合がございます。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

審査なしで即日に3万円を借りる方法は?【アプリ対応】ブラックリストや無職でもOK

審査なしで3万円を借りる方法は、「クレジットカードのキャシング」「後払いアプリ」「質屋で借りる」「生命保険の契約者貸付制度」がおすすめです。

上記の方法がダメな場合、最終手段として、「親族(親・兄弟)や友人・知り合い」からお金を借りましょう。

ただし、それぞれにはメリットとデメリットが存在するため、それぞれ理解して借りるようにしたほうが良いです。

なお、クレカのキャッシングや後払いアプリ、質屋で借りる、生命保険の契約者貸付制度はアプリにも対応しているため、便利に利用することができます。

\アプリで3万円を審査なしで借りる方法/

| アプリ名 | 詳細 |

|---|---|

| クレカのキャッシング | キャッシング機能がすでに備わっていれば、すぐに利用できる |

| 後払いアプリ | 手元に現金がなくても翌月以降に返済することで利用できる |

| 質屋のアプリ | 物を担保にお金が借入できる |

| 生命保険アプリ | 解約返還金を貸付する契約者貸付が利用できる |

どの方法を利用するか迷っている方は、以下の診断ツールを利用して、自分にあっている3万円の借り入れ方法を見つけましょう。

借入診断

3~4つの質問に答えるだけであなたにぴったりの借入方法が分かる

診断結果

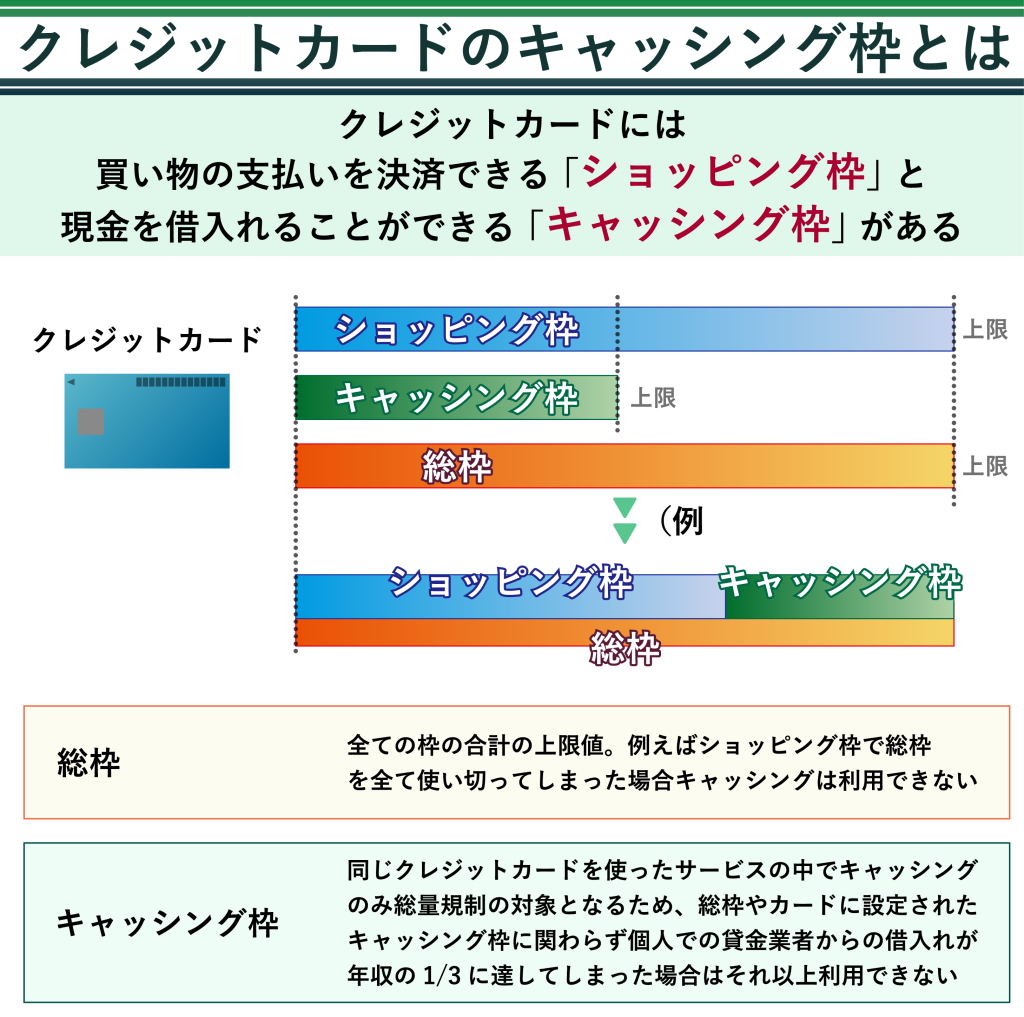

クレジットカードにキャッシング枠を設定している人は、キャッシングを使うことをおすすめします。

キャッシングとは、クレジットカードの利用可能枠を使って現金を借り入れする機能です。

利用するためには、通常の支払いで使う「ショッピング枠」とは別に、「キャッシング枠」を設定してある必要があります。すでにキャッシング枠が設定されている場合には、その枠内であれば審査なしで借入が可能です。

ただし、新たにキャッシング枠を設定するには、カード会社の審査が必要で、審査には数日かかるケースが多く、即日借入することは難しいでしょう。

即日発行できるおすすめクレジットカード18選!当日に作れるカードはある?

診断結果

まだカードローンを利用したことがない、もしくは借入残高が年収の1/3を超えていない人は、カードローンの利用をおすすめします。

カードローンの新規契約時には審査が必ず行なわれますが、審査に通過すれば限度額内の金額を自由に借り入れできます。

大手消費者金融のカードローンであれば、最短数分程度で審査が完了し、1時間以内に振込まで完了させることも可能です。

診断結果

生命保険に加入している場合、「契約者貸付制度」を利用すると一時的にお金を借りられる場合があります。

すでに支払い済みの保険料の一部を担保にすることで、お金を借りるのが契約者貸付制度です。

診断結果

カードローンや契約者貸付制度が利用できず、新たに借入するのは難しそうな場合は、審査なしで利用できる後払いアプリを利用するのがいいでしょう。

後払いアプリの場合、使える利用先が決まっており現金を用意するのは難しいですが、ニーズにマッチするサービスがあればおすすめです。

【2024最新】後払いアプリおすすめ16選!審査なしで登録できるバーチャルカードも紹介

診断結果

カードローンなどの金融機関での借入が難しい場合、親や友人かにお願いしてお金を借りるのがおすすめです。

言い出すのが難しいということもあるかと思いますが、最終的に頼めるのは家族や友人のため、どうしてもお金が必要な場合は相談しましょう。

親に「お金を借りたい」と言いづらいときの対処法

診断結果

金融機関での借入ができず、親や友人にもお願いできない場合、貴金属やブランド品などを買取店や質屋に持ち込むのがいいでしょう。

お金を借りるのであれば質屋で、売ってもいいのであれば買取店の利用がおすすめです。

質屋は、物を担保にする(質入れ)することで、現金を借りるサービスのことです。しかし、返済されないリスクなども考慮しなければいけないため、買取店よりも査定額は下がってしまいます。

【アプリ対応】クレジットカードのキャッシングを利用する

クレジットカードのおもな機能には、買い物などの際に利用できるショッピング機能と、お金を借りられるキャッシング機能の2つがあります。

クレジットカードのキャッシングであれば、キャッシング利用枠のなかであれば審査なしで現金が借りられます。

キャッシング機能は、多くのクレジットカードで利用ができますが、すべてのカードに必ず付いているものではないため、専用アプリや契約時の書類で確認しましょう。

最短即日発行でキャッシングも利用できるクレジットカードは、ACマスターカードがおすすめです。

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.25% |

| ブランド | Mastercard |

| 総利用枠 | 300万※ショッピング枠利用時 |

| 条件 | 本人に安定した収入のある方(パート・アルバイトOK) |

| 発行日数 | 最短即日(20分) |

ACマスターカードは、年会費永年無料のカードローン機能つきクレジットカードです。利用金額の0.25%が自動的にキャッシュバックされる特典もあります。

申込後、最短20分で審査が完了し、自動契約機(むじんくん)でクレジットカードを受け取れます。

メリット

すでにクレジットカードにキャッシング機能をつけている場合、審査なしですぐに現金を用意できます。

審査なしで3万円を借りるには、最適な方法といえます。

なお、キャッシング機能をクレジットカードに付帯する際には、審査が必要です。

審査は利用者の年収や過去のカード利用状況などの信用情報をもとに行なわれるため、保証人や担保なしにお金を借りられます。

保証人などが必要な他の融資と比べて、簡単に借りることが可能です。

このほかに、決められた限度額内の金額であれば、何度でも借り入れできる点もキャッシングのメリットといえます。

デメリット

キャッシングは手軽にお金を借りられるため、必要以上にお金を借りてしまいやすいものです。

借入額が増えると月々の返済負担も大きくなるため、収入などを考慮して無理なく返せる金額でとどめておきましょう。

また、キャッシングは金利が高めに設定されています。

利息はお金を借りた翌日から発生するため、金利が高いと支払う利息も高額になっていきます。

そのため、キャッシングは短期間の借り入れや、少額を借りる際の利用がおすすめです。

【アプリ対応】後払いアプリを利用する

後払いアプリは、手元に現金がなくても翌月以降に支払いを行うことで利用できます。

具体的には、アプリをダウンロードして、後払いを選択して支払い、翌月以降に返済をするという仕組みです。

ほとんどの後払いアプリが審査なしで利用できるため、登録をすればすぐに使用できます。

さまざまな種類の後払いアプリが存在しますが、初めての方は、paidyなどの有名なものを使ってみるのがおすすめです。

なお、後払いアプリを利用するなら、後述で紹介する以下2つのアプリをおすすめします。

メリット

後払いアプリの最大のメリットは、今現金がなくてもすぐに支払いに利用できる点です。

現金が不足していたり、クレジットカードを持っていなかったりしても、すぐに登録をして利用することができます。

また、クレジットカードのように審査がないもしくは審査のハードルが低いものがほとんどなため、クレジットカードの審査に通らない人でも使うこともできます。

さらに、アプリ内で簡単に使用することができるため、使用までのハードルも低く簡単です。

デメリット

後払いアプリのデメリットとしては、利用限度額が低いことが第一に挙げられます。

ほとんどの後払いアプリが、月3〜5万円ほどに支払い上限が設定されています。

また、後払いアプリに慣れてしまい、使い過ぎてしまう可能性もあります。

そのため、後払いアプリを使用する際は、慎重に使いましょう。

チャージ式Visaプリペイドカードと家計簿アプリがセットになった「B/43(ビーヨンサン)」は、最短1分で最大5万円まで残高を後払いでチャージできます。

店舗・インターネットのVisa加盟店でならどこでも使えるため、幅広い決済に利用できる後払いアプリです。

チャージした後払い残高は、入金日から翌月末日までのいつでも支払い可能。コンビニのATMやレジ、ネット銀行などで手数料を合算した金額を支払います。

あとばらいチャージ利用までの流れ

後払いを利用するには本人確認を完了させる必要があるため、アプリダウンロード後にアンケートで「あとばらいチャージを利用したい」を選択し、本人確認書類を提出しましょう。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

招待コードの入力で、招待を受けた方に300円プレゼント!

招待コード:B43C85S94

バンドルカード

| 審査の有無 | カード発行は審査なし・ポチっとチャージ(後払い)は審査あり |

| 年齢条件 | カード発行は年齢制限なし・ポチっとチャージ(後払い)は満18歳以上 |

| 利用可能な店舗・サービス | 国内・海外のVisa加盟店 |

| ポイント還元 | ー |

| 利用可能額 | 【一回あたりのチャージ上限額】 ・バーチャルカード、リアルカード:3万円 ・リアル+(プラス)カード:10万円 【月間チャージ上限額】 ・バーチャルカード、リアルカード:12万円 ・リアル+(プラス)カード:200万円 【有効期限内のチャージ累計額】 ・バーチャルカード、リアルカード:100万円 ・リアル+(プラス)カード:上限無し 【残高の上限額】 ・バーチャルカード、リアルカード:10万円 ・リアル+(プラス)カード:100万円 |

| 手数料 | 無料(リアルカード・リアル+(プラス)カードの発行には手数料が必要) |

バンドルカードは、誰でも簡単に発行できるVisaのチャージ式プリペイドカードです。MUFGグループの株式会社カンムが提供しており、ネットや実店舗で幅広く利用できます。

登録は電話番号だけで完了し、入会費・年会費は無料です。アプリから簡単に金額を入力して最短3分でチャージでき、後払い対応の「ポチっとチャージ」を利用すれば、翌月末まで好きなタイミングで支払いができます。

また、バンドルカードはGoogle Payにも対応し、スマートフォンでタッチ決済ができます。

なお、後払いチャージの際には、金額に応じた手数料が発生しますが、クレジットカードを通じたチャージもできるため、利便性が高い点が魅力です。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

【アプリ対応】ブランド品や貴金属を担保に質屋で借りる

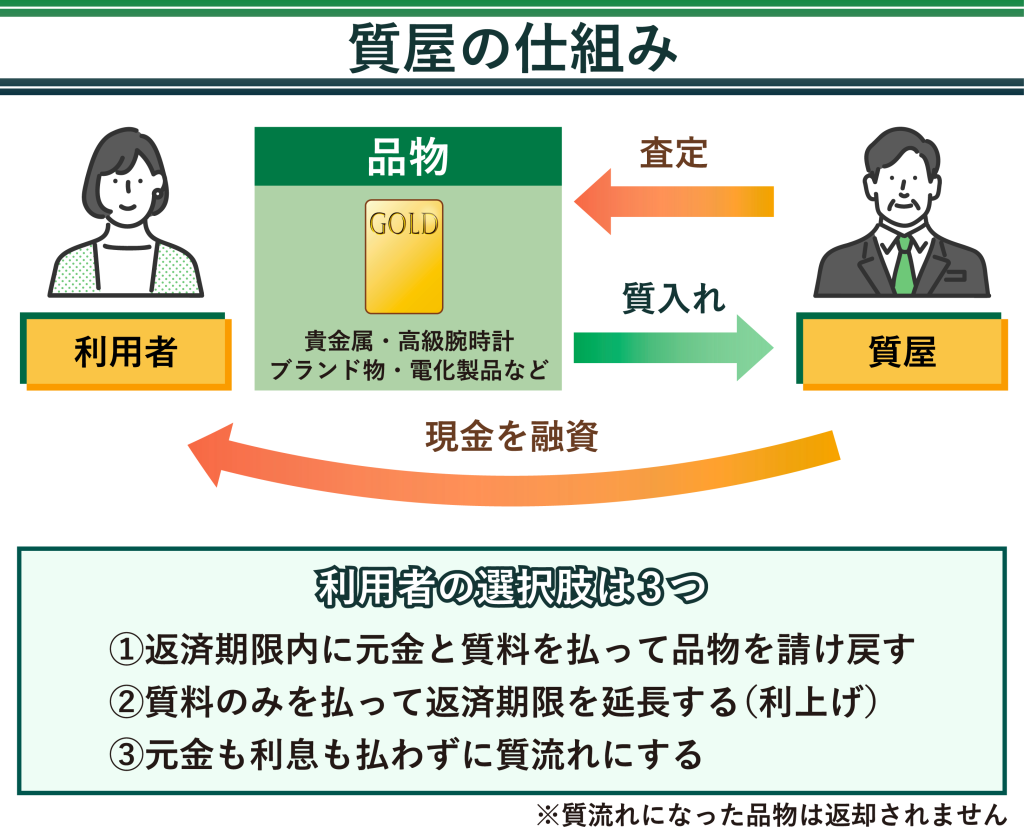

質屋は利用者が持ち込んだ品物を査定し、それを担保にしてお金を貸すサービスです。

ただし、植物や食品などは質屋での保管が難しいため、価値がある場合でも取り扱ってもらえません。

金・プラチナなどの貴金属や宝石が付いたアクセサリー、高級ブランド品は、査定額が高くなりやすいでしょう。

しかし、古いモデルや傷がある場合は査定額が下がることがあり、希望額に満たない可能性もあります。

また、ノーブランドの品物も価値がつきにくいため、質に入れることは難しいでしょう。

また、借金に抵抗がある場合は、担保を入れてお金を借りるのではなく、ブランド品を買い取ってもらうのも選択肢のひとつです。

ブランド品や貴金属を買い取って貰う場合、出張買取でも即日対応が可能な業者に依頼するのがおすすめです。

メリット

質屋は、持ち込んだ品物を担保に査定額内でお金を貸す仕組みのため、信用情報の審査はありません。

身分証明書を提示して書類に必要事項を記入するだけで、すぐにお金を借りられます。

また、融資履歴が残らないため、金融機関でローンなどを利用する際の審査対象にもなりません。

借りた金額を返済期限内に必ず返済する必要はなく、督促がない点も大きなメリットです。

ただし、返済できない場合は、預けた品物が自分の手元に戻らなくなります。

デメリット

質屋で借入可能な金額は、質入れする品物の査定額によって決まるため、査定額が低いと必要な金額を借りられない可能性があります。

一般的に、質屋で借りられるのは査定額の7~8割とされています。

そのため、3万円を用意するには、そのことを計算に入れて質入れする品物を選ぶ必要があるでしょう。

質屋の返済期限は品物を預けてから原則3ヵ月で、期限内に元金と利息を返済しなければ、品物は質屋のものになり取り戻せません。

1ヵ月ごとに利息を支払えば期限の延長も可能ですが、質屋の金利は高めのため、あまりおすすめできる方法ではありません。

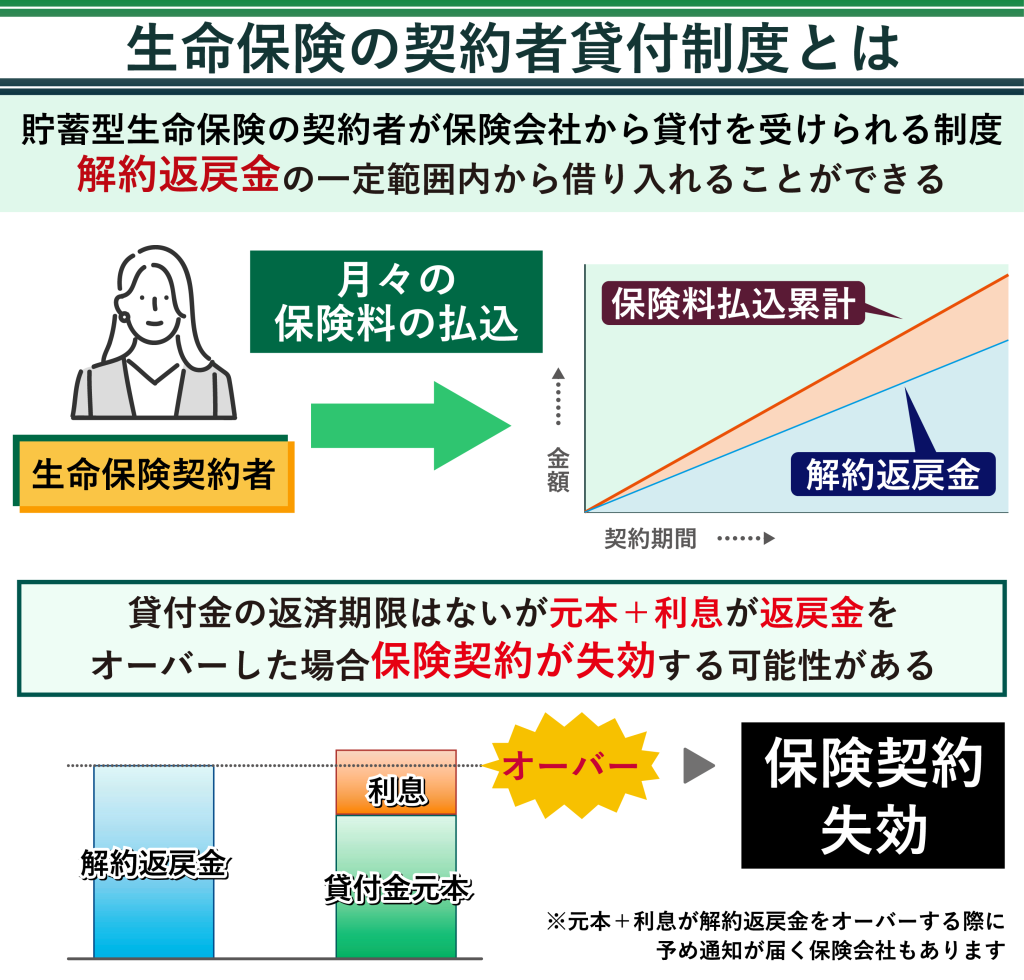

【アプリ対応】生命保険の契約者貸付制度で借りる

生命保険の契約者貸付制度とは、加入中の生命保険を担保に契約者がお金を借りられる制度です。

終身保険・養老保険・個人年金保険など、貯蓄性が高く解約返戻金がある生命保険で利用できます。

お金を借りても保険を解約する必要がなく、保障を受けながら、必要なお金を借りられるため安心です。

保険会社によって、契約者貸付制度で借りられる金額は変わりますが、一般的には解約返戻金の70~90%ほどとされています。

保険の加入期間が長いほど保険料を多く払っているため、借入可能額も高くなります。

この制度を利用する際は、借入可能な金額がどれくらいなのか、保険会社に確認しておくとよいでしょう。

メリット

契約者貸付制度で適用される金利は、2~6%ほどです。

カードローンの金利は3~18%ほどなので、より低い金利でお金を借りられます。

金利の低さにより支払総額が抑えられ、返済負担を少しでも減らせるのはメリットといえます。

この制度を利用する際には、審査を受ける必要はありません。

そのため、審査に不安がある人も、気軽に利用できるでしょう。

また、借りたお金の返済は生命保険の契約期間中であればいつでも良く、催促されることもありません。

デメリット

借りたお金を完済する前に満期保険金や死亡保険金を受け取る場合は、未返済の元金と利息が支払保険金から差し引かれます。

本来受け取れるはずの保険金が受け取れなくなるため、注意が必要です。

返済期限がない点はメリットですが、長期間の借り入れになると利息は当然高額になります。

借入残高が解約返戻金を超えると保険を解約されることがあるため、短期間で返済可能な額だけ借りるなど計画的に利用しましょう。

親族(親・兄弟)から借りる

どうしてもお金が必要な場合に、親族からお金を借りる人も少なくありません。

その理由は、借金の返済から生活費の工面までさまざまです。

親族は身近な存在ですが、心情的にお金のことを言い出しにくい人もいるでしょう。

ギャンブルや娯楽のためには貸してくれないかもしれません。

ただし、生活費や教育費、住宅建設費用など借りる理由と返済予定を伝えれば、協力してくれる可能性があります。

親族にもそれぞれの生活があるため、前に借りたお金を完済していない場合や、生活が苦しそうなときには借りないほうがよいでしょう。

メリット

親族は長年の付き合いと信頼性があるため、貸してもらえる可能性が比較的高いでしょう。

希望する金額で借りられることも多く、どうしてもお金が必要なときに頼れる存在です。

銀行や消費者金融などから借りると、明確な返済期限があります。

滞納すると遅延損害金が発生するほか、信用情報に傷がついて追加の借り入れなどができない状態になりかねません。

それに対し、親族から借りる場合は、返済が遅れても厳しく取り立てられにくいでしょう。

デメリット

親族からお金を借りた場合、長期間返済しないと関係が悪化することがあります。

口約束だけで返済期限を決めると、期限を忘れてしまい、トラブルになることもあるため注意が必要です。

また、親族同士は日常的につながりが強いことから、他の親族に隠してお金を借りることは難しいでしょう。

配偶者がいる場合は、配偶者の兄弟・親にも話が伝わるなど、借金を他者に知られる可能性も考慮しなければなりません。

親族とは冠婚葬祭や正月など、定期的に顔を合わせる機会が多くあるでしょう。

借金を知られてしまったために、小言をいわれたり、顔を出しづらくなったりする可能性もあります。

友人・知り合いから借りる

3万円程度のお金が必要なときには、友人や知り合いからお金を借りる人もいます。

お金の相談は、親しい友人に対してでも勇気がいるものです。

しかし、メールなどで連絡せず、直接話をすることが大切です。

最初から対面で話を切り出すのが難しい場合は、電話で借りたい旨を伝えてから会う約束をするとよいでしょう。

友人からお金を借りる際には、借りる前だけでなく返済時にも感謝の気持ちをしっかりと伝えましょう。

返済期限やマナーを守り、相手が不信感を持たないように気をつける必要があります。

メリット

友人からお金を借りる場合は、了承をもらえれば細かい手続きは必要ないでしょう。

金融機関で借りるときのように審査を受ける必要もないため、知人の手持ちに余裕があれば、その場で貸してくれる可能性もあります。

また、3万円程度の少額を借りる場合は無利息のことが多く、返済も負担になりにくいでしょう。

お金を借りても、自分の家族に知られる可能性が低い点もメリットです。

デメリット

血縁関係のある親族とは異なり、返さない・期日を守らない・連絡をしないなどマナーが悪いと、友人との関係性が急速に悪化し、友人を失うこともあります。

大切な友人であれば感謝の気持ちを忘れず、誠実に行動するようにしましょう。

また、友人から高額なお金を借りることは、たとえ相手が裕福な家庭であっても難しいでしょう。

借りたあとも良好な関係を続けるためには、相手に負担をかけないように必要な額だけ借りるなどの配慮が必要です。

借りたい金額が高額の場合は、担保を入れる、借用書を書くなど、トラブルにならないようにしましょう。

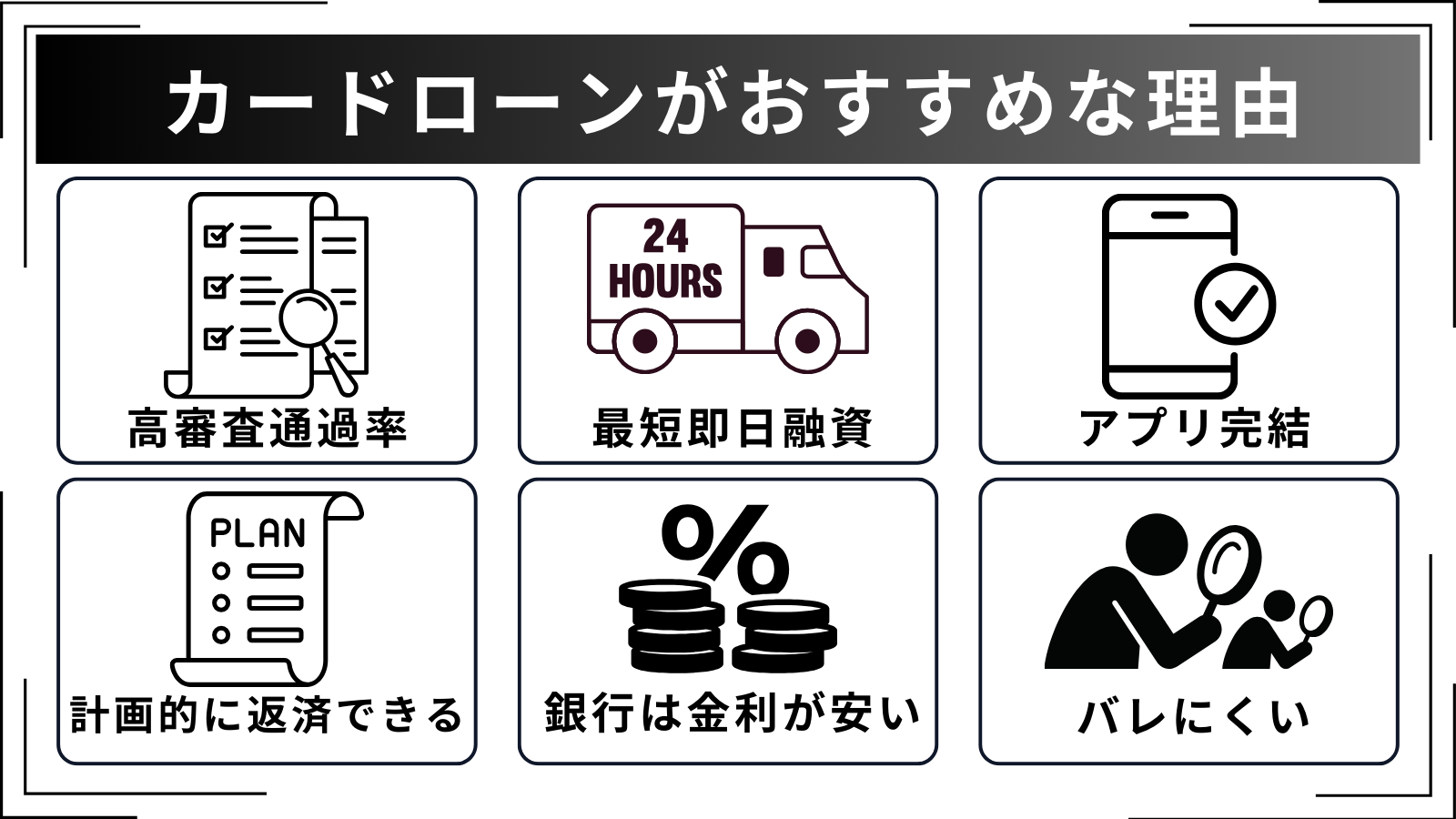

今すぐ3万円を借りたいときにカードローンがおすすめな理由

今すぐ3万円を借りたいときには、銀行や消費者金融のカードローンがおすすめです。

おすすめな理由は多々存在しますが、1番大きな理由には以下のように審査通過率の高いカードローンが存在することです。

※1 アコムマンスリーレポートより

※2マンスリーレポートより

※3アイフル月次推移より

また、アプリやWebで以下のように最短即日で現金が引き出せる仕組みになっています。

| 消費者金融 | 審査~融資まで |

|---|---|

| アコム | 最短20分※2 |

| プロミス | 最短3分※1 |

| アイフル | 最短18分※1 |

※2お申込時間や審査によりご希望に添えない場合がございます。

さらに、アイフルやプロミスなどのような原則在籍確認を行なっていない消費者金融が多く、親に知られることなくお金を借りられます。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

引用元:よくある質問-アイフル

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

ほかのカードローンがおすすめな理由には以下のようなものが存在します。

審査通過率の高いカードローンも存在する

カードローンのなかには審査通過率が高い会社もあり、1度審査に落ちたことがある人でも再審査すると通る可能性があります。

審査通過率とは、カードローンの新規申込者のうち、審査を通過した人の割合を表す数値で、審査の通りやすさの目安のことです。

金融機関によっては成約率、新規貸付率とも呼ばれます。

ただし、審査に通っても契約しない人もいるため、正確な数値ではありません。

\大手消費者金融の審査通過率/

| 消費者金融 | 審査通過率 |

|---|---|

| アコム | 42.0%※1 |

| プロミス | 43.8%※2 |

| アイフル | 38.4%※3 |

| レイク | 28.9%※4 |

| バンクイック | 非公開 |

※2マンスリーレポートより

※3アイフル月次推移より

※4決済・ビジネスハイライトより

また、すべての金融機関が公表しているものではなく、審査基準も非公開で会社により異なることが考えられます。審査通過率が高いからといって、必ず審査に通過するわけではないため、あくまで参考程度にしましょう。

大手の審査で落ちたことがある人は、積極的に融資をしている中小の消費者金融の利用もおすすめです。

最短即日で現金を引き出せる

カードローンを契約できた場合、借り入れの申し込みをすると、速やかに口座へ振り込まれます。

銀行や消費者金融によっては、土日祝日でも即日で振り込まれ、その日のうちに口座から現金を引き出すことが可能です。

\土日祝日も即日融資のカードローン2選/

コンビニや提携金融機関のATMに対応しているものが多く、全国どこからでも現金を引き出せます。

アプリやWebで簡単に借りられる

銀行や消費者金融カードローンはアプリやWeb上だけでお金が借り入れできるようになっています。

そのため、審査後すぐにアプリやWeb上で簡単に借入ができるようになります。

普段からアプリの使用になれていて、「アプリ」を使いたい方にとって、銀行や消費者金融カードローンはアプリ上だけで簡単に借入ができておすすめです。

\Web完結でアプリも使いやすいカードローン2選/

リボ払いで計画的に返済できる

カードローンでは、返済方法にリボ払いを採用しています。リボ払いとは、毎月の支払金額を固定して返済する方式のことです。

借入金額が増えない限り返済額は大きく変わらないため、お金の管理がしやすく、計画的な返済が可能になります。

また、余裕があるときは繰り上げ返済が可能です。

繰り上げ返済はすべて元金に充てられ、利息は元金をもとに計算されるため、結果として返済額を抑えることにつながります。

銀行カードローンならクレジットカードのキャッシングよりも金利が安い

銀行カードローンならキャッシングよりも金利が低く返済額を抑えることができます。キャッシングとは、クレジットカードに付帯したキャッシング機能のことで、金利はカードローンよりも高いことが多いです。

カードローンの中でも銀行カードローンは金利が低いことから、まとまった額を借り入れたい人や頻繁に借り入れたい人におすすめといえます。

\金利が低いおすすめな銀行カードローン2選/

利用限度額内で何度でも借り入れできる

カードローンは利用限度額内であれば、何度でも借り入れできるサービスです。

上限額まで借り入れたあとでも、返済した分はまた新たに借りられます。

\大手消費者金融の借入限度額/

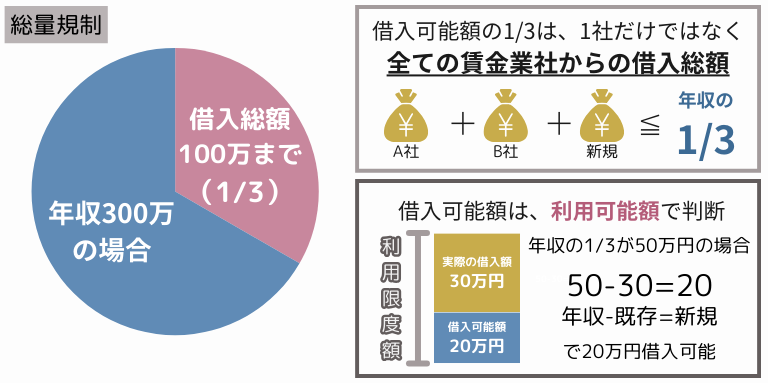

それぞれ借入限度額は設定されていますが、お金を借りる際は総量規制が適用されて、全貸金業者から合計で年収の3分の1以内しか借入できません。

なお、銀行では、カードローンのほかにフリーローンを提供してることがあります。フリーローンとは、契約した金額を一度にすべて入金されるが、それを完済し、再び審査を受けなれば、追加での借り入れは行なえないローンのことです。

親に知られることなくお金を借りられる

カードローンは申し込みの際に審査がありますが、担保や保証人が不要です。

そのため、親や身近な人に知られることなく、お金を借りられます。カードローンの利用を周囲の人に知られてしまうのは、おもに自宅への郵便物や職場へ電話連絡が原因です。

カードローン会社によっては、Web申し込みにより郵便物の送付や、職場への在籍確認の電話を避けられるので、周囲に知られるリスクを減らせるでしょう。

\原則職場への電話連絡&郵送物なしのカードローン2選/

【今すぐ3万円を稼ぐ方法】単発・日雇いアルバイトで3万円を準備する方法も一つ!バイトアプリも紹介

銀行や消費者金融でお金を借りると利息を払う必要があるため、3万円を借りたとすると返済額はそれよりも高額になります。

しかし、自分の空いている時間を利用して単発アルバイトや日雇いアルバイトで3万円を稼げば、利息は必要ありません。

単発・日雇いアルバイトならお金が必要なときだけ働いて、短期間で準備できます。

\単発バイトアプリおすすめ2選/

単発や日雇いに加えて、アルバイトをかけもちすれば、より短期間で3万円を稼ぐことも可能でしょう。

インターネットの求人サイトを利用すれば、すぐに働けるアルバイトを探せます。

審査なしで借りられる金融機関には注意!国からも注意喚起

収入の有無などを確認せず審査なしで借りられる場合は、闇金業者の可能性があるため注意しましょう。

どれだけ少額を借りる場合でも、正規の消費者金融は契約者の収入状況や信用情報を確認して、審査を行い、お金を貸し出します。

闇金業者とは、闇金業者は審査なし・即日融資をする代わりに、貸し倒れになっても利益が出せるように高い金利を設定していることが多くありまます。

また、返済が遅れた際には、強引な取り立てを行なうことも特徴の一つです。

審査がないからと安易に借りると、高い金利で莫大な借金を背負うことになりかねないため、注意しましょう。

お金を借りる際には、上記の消費者庁からも発信されているとおりに、お金や金融業者の正しい知識を持つことが大切です。

貸金業登録の有無や上限金利を確認すると正規の業者を判別しやすくなるため、利用する前に確認しておくとよいでしょう。

また、近年上記の動画のようにSNSなどで個人間での違法融資が広まっており、トラブルの発生が絶えません。

そのため、上記の動画を視聴し、個人間融資も違法で、危険性があることを認識しておきましょう。

カードローンでどうしても3万円を借りられないなら街金を利用するのがおすすめ

カードローンでどうしても3万円を借りられない場合は、街金を利用するのがおすすめです。

街金はカードローンとは異なり、地域密着型で比較的少額の融資を提供することが多く、審査基準も比較的柔軟に設定されています。

そのため、カードローンの審査に落ちてしまった方に、街金は最適な借入先といえるでしょう。なお、この記事でおすすめする街金は以下のとおりです。

| カードローン | ダイレクトワン | いつも | アロー |

|---|---|---|---|

| ロゴ | |||

| 審査時間 | 最短30分 | 最短30分 | 最短45分 |

| 融資時間 | 最短30分 | 最短当日 | 最短即日 |

| 審査通過率 | 非公開 | 非公開 | 非公開 |

| アプリ対応 | × | × | ◯ |

| 在籍確認 | あり | 原則なし | 原則なし |

| 詳細 |

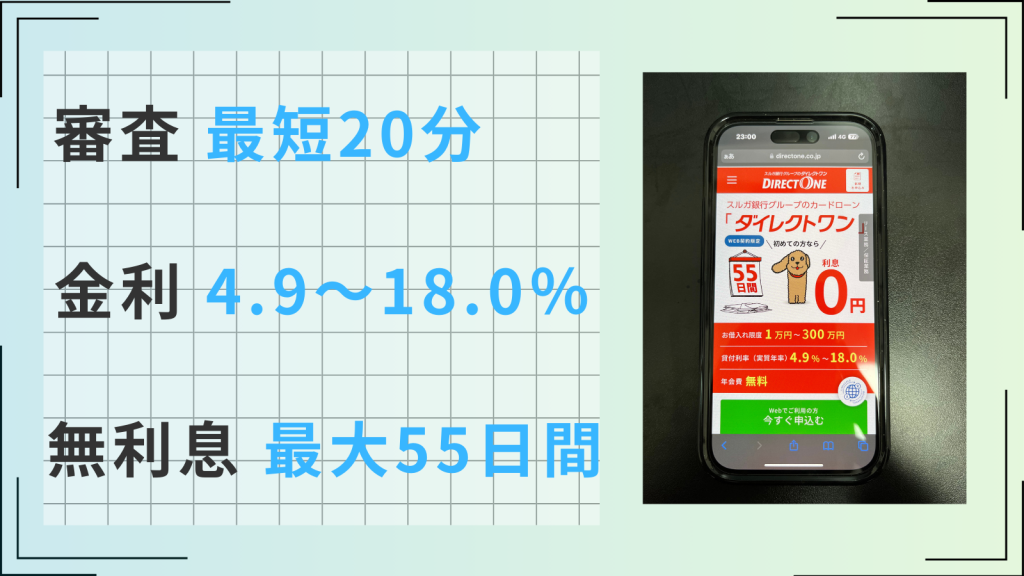

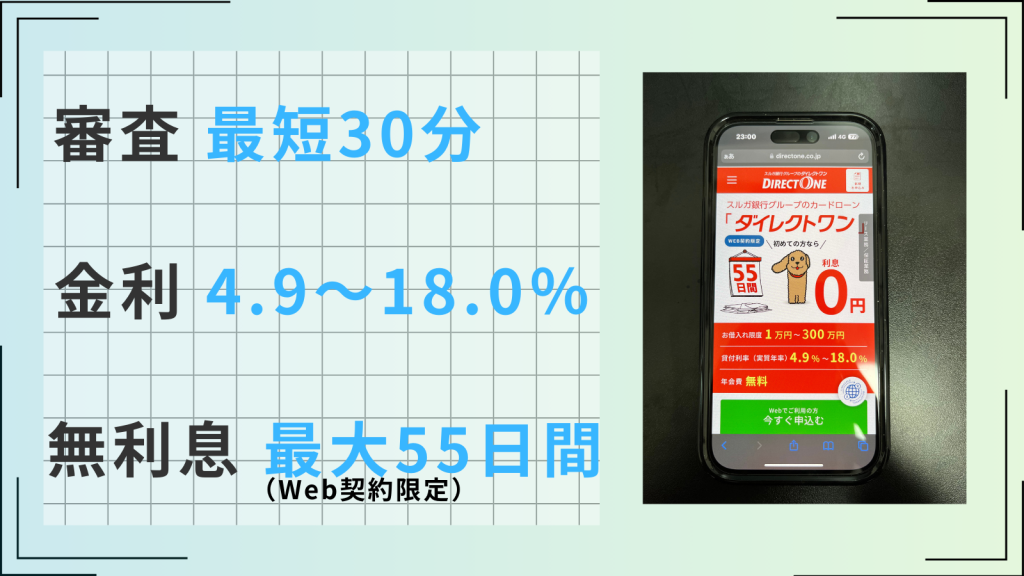

ダイレクトワン

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

- 来店契約なら最短30分で契約完了&カード発行可能

- 初回利用時、最大55日間利息0円で返済負担を大幅に軽減可能(Web契約限定)

- パートやアルバイトの方でも安定的な収入があれば申込み可能

- 借入の疑問点や不安を相談しながら、自分に合った借入を行なえる

- 目的別ローンが充実していて借りやすさ抜群

ダイレクトワンは、迅速な資金調達を求める方にとって便利で信頼できる街金です。

特に、店頭窓口での申し込みならば、審査からカード発行まで最短30分で完了し、即日融資も可能なため、急な資金ニーズにも迅速に対応できます。

また、Web契約なら最大55日間の無利息期間が提供され、約2か月間利息負担を抑えた利用が可能です。

さらに、インターネット、電話、店頭窓口から申し込みができ、利用者の都合に合わせた方法で契約が進められます。

返済もATM・銀行振り込み・店頭窓口の3つから選択でき、計画的な返済が可能です。

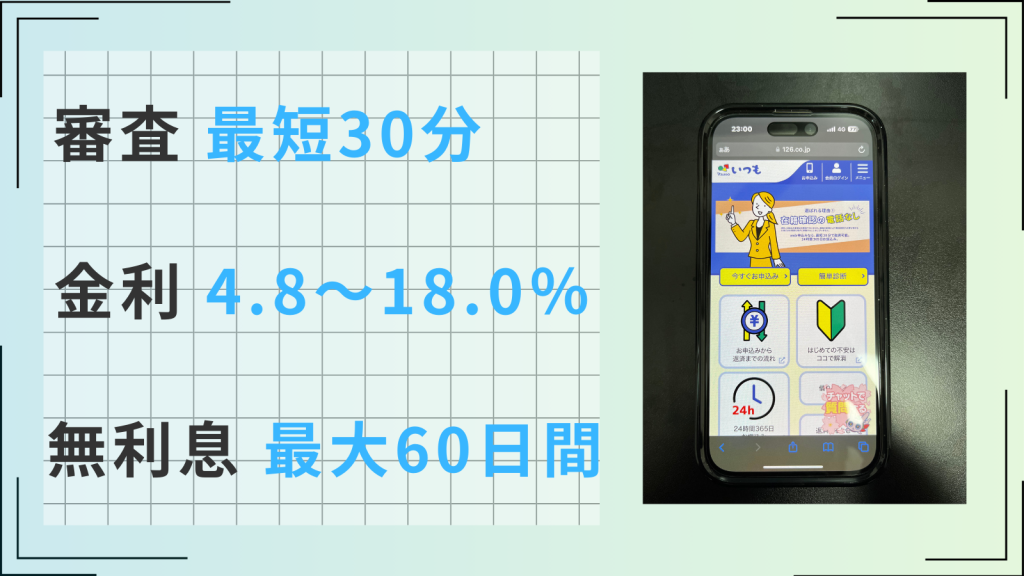

いつも

| 審査時間 | 最短30分 | 融資時間 | 最短当日 |

| 無利息 | 最大60日 | 実質年率 | 4.8~18.0% |

- 最短30分で融資をうけられるスピード感

- 初回利用時最大60日間利息0円が適用

- 原則電話なしの柔軟な在籍確認をうけられる

- 郵送物なしでカードレスに対応している

いつもは、スピーディな審査と即日融資が魅力の街金です。Webからの申し込みなら、審査が最短45分で完了し、申し込んだその日に資金を受け取ることもできます。

職場や家族にバレたくない利用者に配慮し、原則在籍確認の電話や郵送物がなく、プライバシー保護に力を入れています。

また、「いつも」は最大60日間の無利息サービスを提供しており、長期にわたる金利負担を抑えることが可能です。

初めての方も安心して利用できる柔軟なサービスで、必要な資金を即日調達しながら計画的な返済ができます。

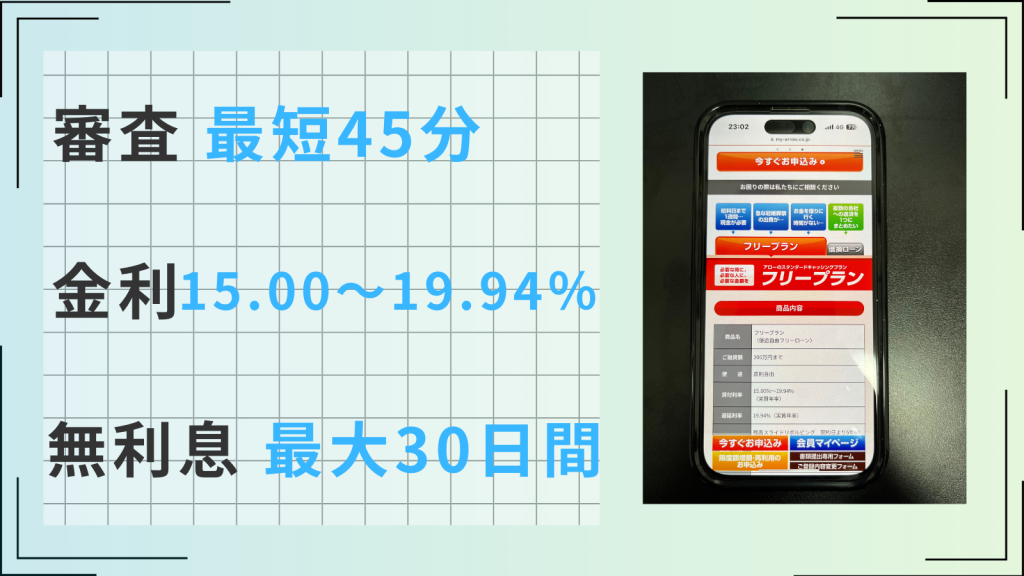

アロー

| 審査時間 | 最短45分 | 融資時間 | 最短即日 |

| 無利息 | 最大30日 | 実質年率 | 15.0~19.4% |

- 最短45分で審査完了、即日融資可能のスピード感

- アプリ利用なら郵送物なしでバレずに借入可能

- 毎月の返済日を6つの日程から自由に決められる

- 原則在籍確認なしで会社に借入がバレづらい

アローは、スピーディーかつ便利に資金を確保できる街金で、最短45分で審査が完了し、即日融資が可能です。

申込から借入まではすべてアプリで完結し、郵送物がないためプライバシーも守られ、周囲に知られることなく利用できます。

勤務先への在籍確認が不要で、勤務先に知られる心配もありません。さらに、返済日は5日、10日、15日、20日、25日、月末から選べ、柔軟に返済計画が立てられます。

なお、借入利率は15.00%~19.94%となっています。

手軽に融資を受けるなら少額融資アプリを利用するのもおすすめ

手軽に融資を受けたい方には、スマートフォン一つで簡単に手続きを完結できる少額融資アプリが最適です。

近年のデータによれば、過去1年間で借入を行った方の約半数がスマホ完結型サービスを利用した実績があり、利便性の高さが伺えます。

さらに、少額融資アプリは1万円といった小額借入にも対応し、限度額が低めに設定されているため、無理のない返済計画が立てやすい点も魅力です。多彩なアプリから自分のニーズに合ったものを選び、手軽に安全な融資を活用しましょう。

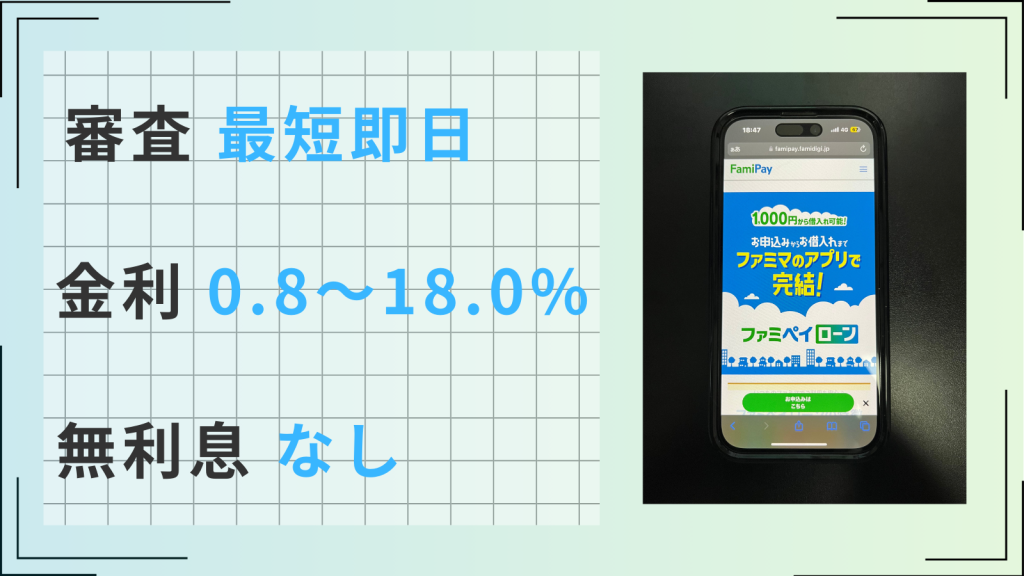

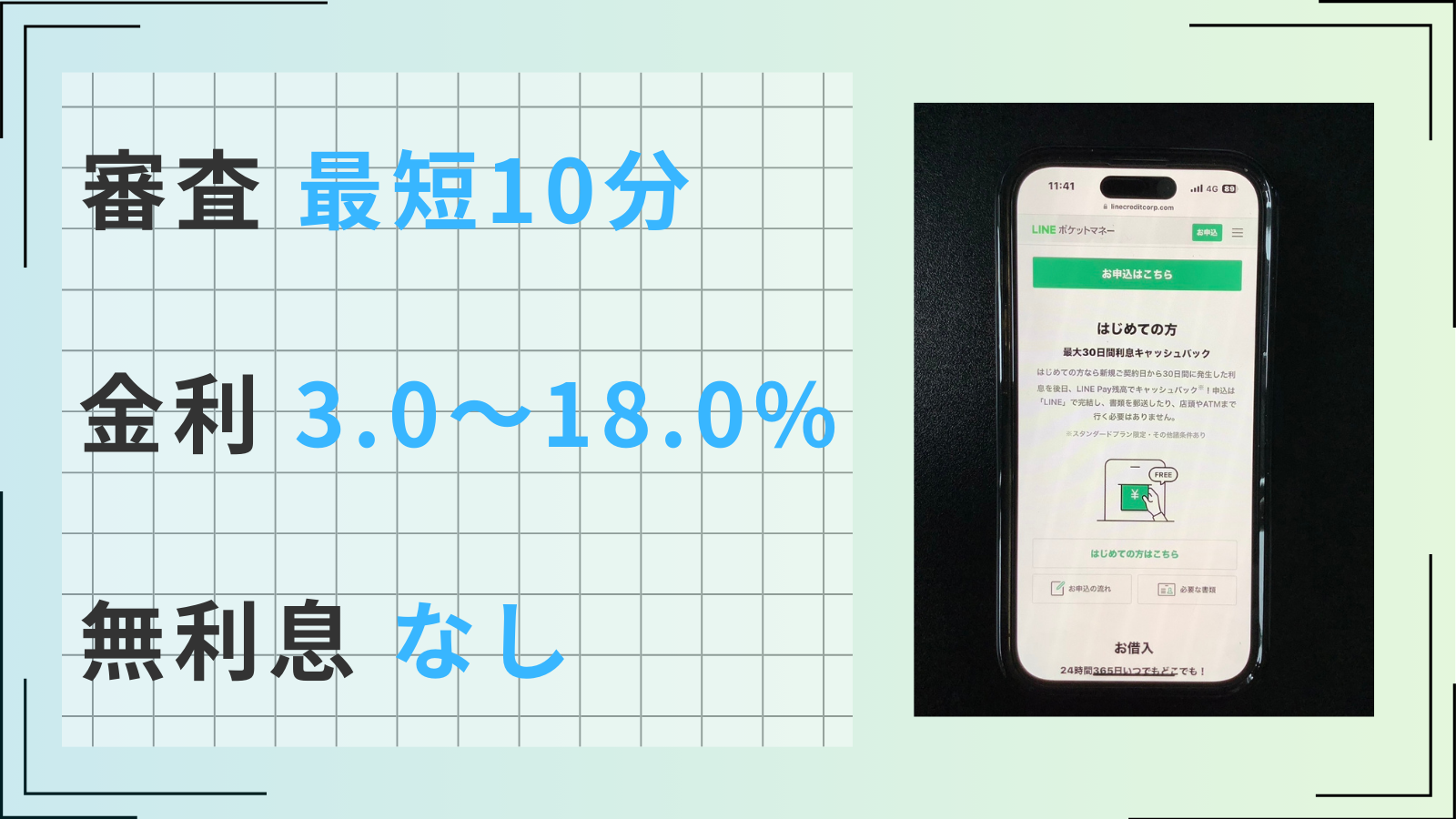

| カードローン | ファミペイローン | LINEポケットマネー | au PAY スマートローン | サクッとちょいカリ |

|---|---|---|---|---|

| ロゴ |  | |||

| 審査時間 | 最短即日 | 最短10分 | 最短30分※ | 最短10分 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日※ | 最短即日 |

| 無利息期間 | 最大60日 | 最大30日 | なし | なし |

| アプリ対応 | ◯ | ◯ | ◯ | × |

| 在籍確認 | 可能性あり | 可能性あり | あり | 可能性あり |

| 詳細 | 詳細 |

ファミペイローン

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 無利息 | 最大60日※ | 実質年率 | 0.8~18.0% |

- 申し込みから書類提出、借り入れまでアプリ完結

- 24時間いつでも申込みが可能

- 1000円単位で借り入れできるので少額融資もOK

- カードや利用明細などの郵送物が無し

- 返済は1円単位で設定可能

ファミペイローンは、初回利用者にとって利便性が高いローンサービスです。初回利用時、最大60日間のキャンペーンが適用され、この期間内に返済した金額にかかる利息相当分がポイントとして還元されます。

また、最短即日で融資を受けることもできるうえ、申し込みから返済までアプリで完結するため、借り入れしているところや返済しているところを誰かに見られてしまう心配もありません。

さらに、ファミペイローンは金利0.8%〜18.0%の幅で、24時間365日いつでも即時に融資を受けられます。なお、利用限度額は、1万円から300万円となっています。

LINEポケットマネー

| 審査時間 | 最短10分 | 融資時間 | 最短即日 |

| 無利息 | 最大30日※ | 実質年率 | 3.0~18.0% |

- 初めて利用する方は最大30日間利息をキャッシュバック

- LINEアプリで申し込みから借入まで完結

- 100円単位で返済可能

- 最大5社までの他社借入をまとめる借り換えローンもあり

- 電話での在籍確認が必須

LINEポケットマネーは、LINEアプリを通じて手軽に利用できるスマホローンです。少額からの借り入れが可能で、100円から返済を行なえ、申込から契約までのすべてがスマートフォン上で完結します。最短30分から1時間で審査が完了し、即日での利用も可能なため、急な資金が必要な時にも対応できる点が特徴です。

返済方法も柔軟で、LINE Pay残高からの返済が1円から可能であるため、普段LINEやLINE Payを利用している方には大変便利となっています。

また、LINEポケットマネーは「LINEスコア」という独自のスコアリングサービスを導入しており、LINE上の行動データや事前の質問項目、指定信用情報機関の情報に基づいて、個人に合わせた条件で貸付を行なっています。これにより、LINE利用に慣れた方なら安心して利用でき、操作方法もシンプルで借り入れやすいのが魅力です。

初回利用時には最大30日間の利息分がLINE Pay残高にキャッシュバックされ、実質無利息での借り入れが可能です。アプリを増やすことなく、スムーズに借り入れから返済まで行ないたい方におすすめのサービスです。

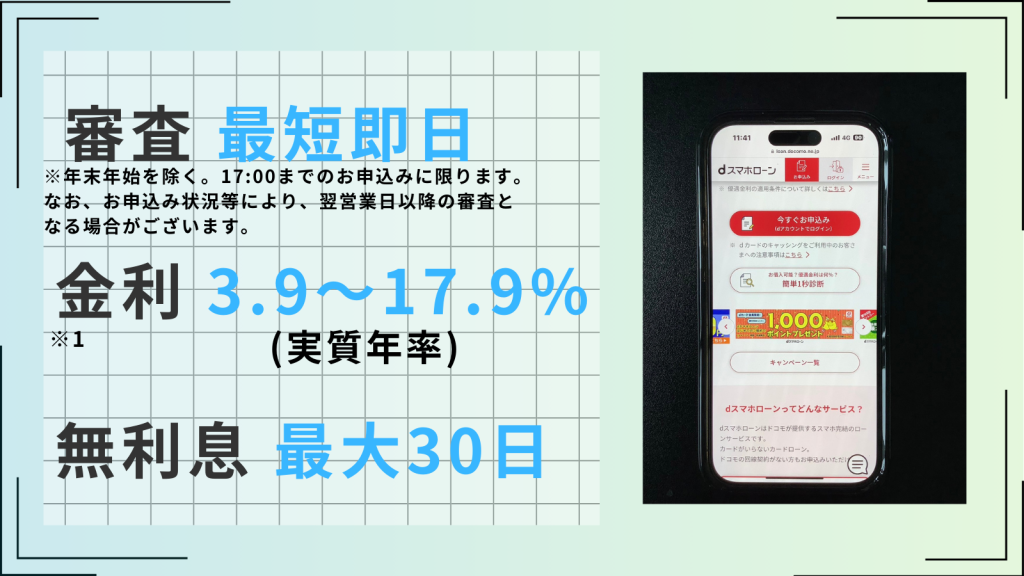

au PAY スマートローン

| 審査時間 | 最短30分※1 | 融資時間 | 最短即日※1 |

| 無利息 | なし | 実質年率 | 2.9~18.0%※2 |

- auユーザーならau IDを利用して簡単に申し込める

- 最短30分で審査が完了※1

- au PAYにチャージすればPontaポイントが貯まる

- インターネットで口座登録すれば本人確認書類の提出が不要

- セブン銀行ATM※3でお借入れ・返済ができる

- 電話での在籍確認が原則行なわれる

※1 お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※3 セブン銀行ATMのスマホによるご利用にはau PAY スマートローンアプリが必要となります。

au PAY スマートローンは、auによるWeb完結型のスマホローンで、特にauユーザーにとって利便性の高いサービスです。au IDを使用して申し込むため、契約時の情報が反映され、入力項目が少なく効率的に手続きを進められます。au IDがない場合でも、ID作成後に申し込みが可能で、24時間365日いつでも申し込めるのも魅力です。

利用限度額は1万円から100万円まで、金利は実質年率2.9%~18.0%で、過度な借り入れを防ぎながら柔軟に対応できます。さらに、審査は最短30分と迅速で、借入金は即座にau PAYにチャージ可能です。au PAY プリペイドカードやau PAYを通じて200円ごとに1Pontaポイントが貯まるため、日々の支払いでもお得に利用できます。加えて、セブン銀行スマホATMを使えば24時間365日、いつでも借入や返済が可能です。

auユーザーにとって、申し込みの簡略化やPontaポイントの還元など多彩なメリットがあるため、日常的にau PAYを活用している方にはおすすめのローンです。

サクッとちょいカリ

サクっと!ちょいカリは、スマートフォン一つで手軽に融資を受けられるサービスです。

来店や保証人が不要で、利用には本人確認書類のみが必要ですが、24時間365日対応しており、簡単な入力操作で最短10分で審査が完了します。

利息は日割り計算されるため、必要な分だけ無駄なく借り入れが可能です。

なお、初回借入は5万円まで、最大限度額は50万円までとなっており、利用限度額に注意が必要です。

また、借入利率は18%~20%と高めの設定となっているため、しっかりと返済計画を立てた上で利用することが大切です。