給料日前に金欠になったとき、どうやってお金を工面したらいいのか分からない方も多いのではないでしょうか。

実は、給料日前に金欠になる原因として、以下のようなことがあげられます。

- 外食やテイクアウトを利用することが多い

- 生活費や固定費が高い

- 衝動買いをしてしまう

- クレジットカードを利用しすぎてしまう

- 無駄遣いが多い

- 収入が少ない

- 余裕があると使ってしまう

- 支払いの引き落としが給料日前になっている

給料日前の金欠を対処するには、カードローンの利用がおすすめです。なかでも無利息期間が設けられているカードローンなら、給料日がきてすぐに返済すれば利息0円で元本のみのコストで利用できます。

以下では、金欠の対処法や原因、おすすめのカードローンなどを紹介します。ぜひ最後までご覧ください。

カードローン申込前の必須知識リスト

カードローンの審査を通すためには、以下のポイントを抑えて申込みをしましょう。

- 過去に申込みしたことのないカードローンを選ぶ

- 希望額は必要最低限で設定

- 申し込みボタンを押す前に名前・住所・電話番号などをしっかり見直し

- 本人確認書類の撮影は鮮明に、ピンボケや手ブレに注意

- 年収の1/3を越える借り入れはできない

アイフルなら即日融資が可能!

審査通過率:40.3%

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

- 初めての借入は30日間金利が0円

- 99.7%は在籍確認なし、電話をする場合も同意後のみ

- 最短18分で審査完了

- 24時間365日対応の即時振込

3秒診断で借入できるかすぐ分かる!

アイフルなら即日融資が可能!

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息期間 | 30日間 | 実質年率 | 3.0〜18.0% |

審査通過率:40.3%

- 初めての借入は30日間金利が0円

- 99.7%は在籍確認なし、電話をする場合も同意後のみ

- 最短18分で審査完了

- 24時間365日対応の即時振込

1秒診断で借入できるかすぐ分かる!

※お申込の状況によってはご希望にそえない場合がございます

※アイフル月次データ(2023年12月)

【一覧】給料日前に金欠になったときの対処法

| 対処法(詳細はクリック) | おすすめな人 |

|---|---|

| カードローン | 最短即日で借りたい人 |

| クレジットカードのキャッシング枠を利用する | キャッシング枠が付帯されているクレジットカードを所持している人 |

| 質屋で物を担保にお金を借りる | 担保にできる高価な品物を所有している人 |

| 後払いアプリを利用する | 少額の利用でも大丈夫な人 |

| 食費を節約し外食をしない | 普段からテイクアウトや外食が多い人 |

| 不要なものをリサイクルショップなどで売る | 売りに出せる不要なものがたくさんある人 |

| 公的支援制度を利用する | 公的支援制度の利用条件に該当する人 |

| 生命保険の契約者貸付制度を利用する | 生命保険に加入している人 |

| 親や知人にお金を借りる | 信頼できる人物がいる人 |

| スキマバイトや単発バイトをする | アルバイトや副業をする時間がある人 |

給料日前に金欠になった場合の対処法として、特におすすめなのがカードローンの利用です。

カードローンのなかでも大手消費者金融カードローンには以下のようなメリットがあり、ほかの対処法よりも利用しやすいでしょう。

- 即日融資に対応している

- 無利息期間がある

- Web完結で利用できる

- 郵送物なしで利用できる

- カードレスで利用できる

- 在籍確認が原則ない

- 土日祝日や夜間でも借入できる

この記事で紹介している大手消費者金融カードローンは無利息期間が必ず付帯しており、約1ヵ月間利息0円なため、給料日がきてすぐに返済すれば、コストすらかかりません。

そのため、どの対処法を利用するか迷っている方は、まずはカードローンの利用をしてみましょう。

給料日前の金欠を今すぐ対処するならカードローンを利用するのがおすすめ

給料日前の金欠を今すぐ対処するなら、カードローンを利用するのがおすすめです。

繰り返しになりますが、カードローンには無利息期間が設けられていることが多く、給料が入ったらすぐに返済することでコスト0円で利用することができます。

また、即日融資(最短3分で借入)にも対応しているため、今すぐなんとかしたいという要望にも応えてくれます。

カードローンを利用するなら上記のメリットが得られる大手消費者金カードローンが特におすすめで、具体的にはアコム・プロミス・アイフルなどがおすすめです。

| カードローン名 | アコム | プロミス | アイフル |

|---|---|---|---|

| ロゴ |  | | |

| 審査通過率 | 40.6%※1 | 36.9% | 40.3% |

| 金利 | 3.0~18.0% | 4.5〜17.8% | 3.0~18.0% |

| 無利息期間(初回) | 最大30日間 | 最大30日間 | 最大30日間 |

| 審査時間 | 最短20分※2 | 最短3分 | 最短18分 |

| 融資時間 | 最短20分※2 | 最短3分 | 最短18分 |

| バレない | ◯ | ◯ | ◯ |

| 申込条件 | 20歳~72歳 | 年齢18~74歳 | 満20歳以上69歳まで |

| 詳細 | 詳細 | 詳細 | 詳細 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2024年2月)

※アイフル月次データ(2023年12月)

※プロミス月次データ(2024年2月)

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

- 無利息期間は契約日の翌日から30日間適用される

- 最短20分で審査が完了する

アコムは、無利息期間が契約日の翌日から30日間設けられています。30日以内であれば、追加で借入した利用分の利息も0円となります。

なお、アコムの無利息期間を受けられるのは「アコムでのご契約がはじめてのお客さま」限定です。

また、アコムでは申し込みから最短20分で審査が完了し、融資を受けられます。

お金を借りる際の最短ルートはインターネットから申し込む方法で、利用手順は次のとおりです。

- 「今すぐお申し込み」ボタンから申し込みフォームを入力する

- 本人確認書類を提出する

- 審査結果をメールで受け取り、そのメールから契約手続きを行なう

- 契約完了後、「振込で借りる」で口座に送金してもらう

なお、即日融資を希望する場合は、審査対応時間である9:00〜21:00の間に余裕を持って申し込むことをおすすめします。

| 審査通過率 | 40.6%※1 | 担保・保証人 | なし |

| 審査時間 | 最短20分※2 | 申込受付時間 | 24時間対応 |

| 融資時間 | 最短20分※2 | 申込条件 | 20歳~72歳 |

| 金利 | 3.0~18.0% | Web完結 | ◯ |

| 無利息期間 | 最大30日間 | 原則郵送物なし | ◯ |

| 限度額 | 1万〜800万円 | 原則、在籍確認なし | ◯ |

※2お申込時間や審査によりご希望に添えない場合がございます。

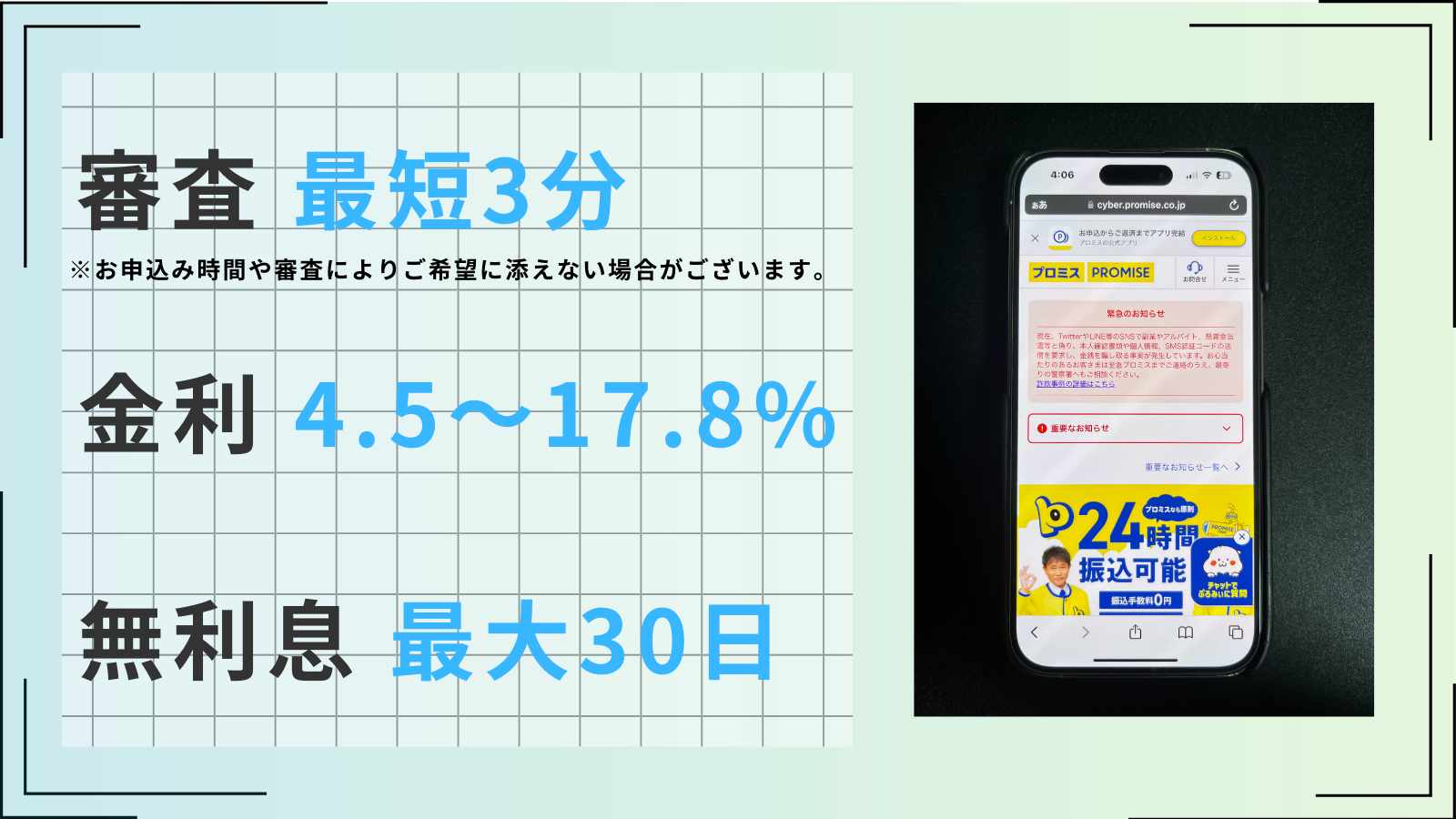

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

- 無利息期間は初回借入日の翌日から30日間適用される

- 最短3分で審査が完了する

プロミスは、無利息期間が初回借入日の翌日から30日間設けられています。

他社の消費者金融では無利息期間の開始が「契約日の翌日」であるケースがほとんどですが、プロミスは初回借入日の翌日から適用されるため、契約日にすぐ借入しなくても借入日から丸30日間利息がかかりません。

なお、プロミスの無利息サービスを受けられるのは以下の条件を満たした方のみです。

- プロミスを初めて利用する方

- メールアドレスを登録しWeb明細を利用する方

また、プロミスは、Web上で手続きを行なうことで最短3分で審査が完了し、すぐに融資を受けられます。

パソコンやスマートフォンはもちろん、アプリから24時間365日申し込みができ、借入から返済までWeb完結で利用可能です。

さらにインターネット振込なら、最短10秒で指定口座に振り込まれます。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

- 無利息期間は契約日の翌日から30日間適用される

- 最短18分で審査が完了する

アイフルは、無利息期間が契約日の翌日から30日間で、利用対象者は以下のとおりです。

- アイフルを初めて利用する方

- 無担保キャッシングローンを利用する方(※事業サポートプラン・おまとめMAX・かりかえMAXは適用対象外)

アイフルでは、最短18分で審査が完了し融資を受けられます。

即日融資を希望する場合は以下のようにWebからの申し込みが最短で、24時間365日いつでも申し込みが可能です。

- パソコン・スマートフォン・アプリから申し込む

- メールにて審査結果を受け取る

- 契約後、スマホアプリからセブン銀行ATM・ローソン銀行ATMを利用して借入する

なお、アイフルでは振込・スマホアプリ・提携ATMのどの借入方法でも土日祝日・夜間の振り込みに対応しています。

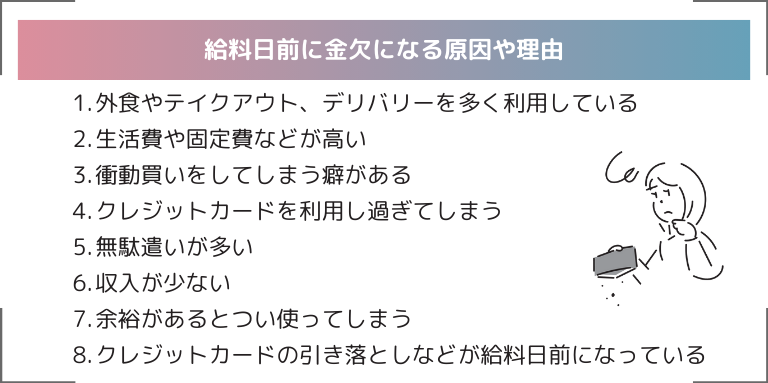

給料日前に金欠になる原因や理由

給料日前に金欠になる原因や理由は、以下のようなことが考えられます。

- 外食やテイクアウトを利用することが多い

- 生活費や固定費が高い

- 衝動買いをしてしまう

- クレジットカードを利用しすぎてしまう

- 無駄遣いが多い

- 収入が少ない

- 余裕があると使ってしまう

- 支払いの引き落としが給料日前になっている

なかでも、「外食やテイクアウトが多い」は金欠になる原因として最も割合が多いというデータもあります。

ここでは、それぞれの要因について詳しくみていきましょう。

外食やテイクアウト、デリバリーを多く利用している

給料日前に金欠になる原因として最も考えやすいのは、外食やテイクアウト、デリバリーを多く利用していることです。

忙しいと自炊をする余裕がなく、つい外食に頼ってしまい、昼食をコンビニで買う、外食やテイクアウトをするという方もいるでしょう。

あるいは、週末に家族で外食するのをルーティンにしている家庭もあるかもしれません。

2023年9月にマイボイスコム株式会社が行なった「外食に関するアンケート調査」によると、昼食時に週1回以上外食する人の割合は26.4%であり、3割弱の人は毎日〜週1回外食しています。

また、昼食時に外食する際の1回あたりの支出額は「800〜1,000円未満」が最も多く、毎日外食していたとすると昼食だけで月の食費が24,000〜30,000円になります。

このことから、外食やテイクアウトは家計を圧迫しやすいといえるでしょう。

生活費や固定費などが高い

給料日前に金欠になる原因として、生活費や固定費などが高いことも考えられます。

生活するには電気・水道・ガスなどの光熱費がかかり、家賃や住宅ローンを毎月支払っている家庭も多くあるでしょう。

そのほか、スマートフォンなどの通信費や保険料、音楽や動画などのサブスクリプションにかけるお金など、固定費や生活費は定期的に見直さなければ、家計を知らぬ間に圧迫している可能性があります。

光熱費は普段から節電・節水などを心がけることで節約できるほか、利用していないサービスの解約や高い保険料を見直すことで出費を抑えられるでしょう。

衝動買いをしてしまう癖がある

衝動買いをしてしまう癖がある人は、給料日前に金欠になりやすいといえます。

衝動買いとは、買う予定になかったものを「買いたい」という衝動だけで購入することで、もともと計画していなかった出費が重なるとやがて金欠につながるでしょう。

衝動買いをしやすいタイミングは、思わず買いたくなるような広告を見たときやストレスを抱えているとき、あるいは期間限定セールやクーポンが発行されるなどお得に感じるときなどです。

普段から衝動買いをしやすい人は、カードや高額な現金を持ち歩かないようにしたり、購入前に本当に必要なものか一呼吸置いてみたりするとよいでしょう。

クレジットカードを利用し過ぎてしまう

給料日前に金欠になる原因として、クレジットカードを利用し過ぎてしまっていることも挙げられます。

クレジットカードは現金が手元にない場合に重宝しますが、あくまでも支払いを延長しているだけであり翌月以降に必ず請求がきます。

また、支払い回数を3回以上にすると手数料が発生するため、少しでも支払い負担を減らそうと分割払いを利用するのも得策ではありません。

クレジットカードはポイントがたまるため上手に利用すればお得になりますが、現金と違ってお金を使っているという感覚が薄くなりやすい分、利用し過ぎには十分に注意が必要です。

無駄遣いが多い

無駄遣いが多いことも、給料日前に金欠になりやすい理由の一つです。

例えば、買う予定がなくてもなんとなくコンビニに立ち寄ってしまったり、カフェや自動販売機で飲み物を購入したりするのが日課になっていると、1回に支払う金額は少なくても1ヵ月単位でみればかなりの出費になっている可能性があります。

ほかにもギャンブルにお金を使うことや、セールで安いからとつい多めに購入してしまうことも無駄遣いにつながるでしょう。

普段の生活で節約できる部分がないか見直すとともに、購入前には本当に必要かどうか考える癖をつけることが大切です。

収入が少ない

もともとの収入が少ない場合も、給料日前に金欠になる原因と考えられます。

出費を見直し生活水準を下げることで金欠を解決できればよいですが、それでも生活が厳しいという場合は収入を増やす方法を考えましょう。

具体的には、副業やアルバイトで副収入を得たり、スキルアップをすることで給料を上げてもらえるような努力をしたりすることです。

それでも難しい場合は、より給料の高い会社に転職することを考えてもよいかもしれません。

なお、給料に見合ったお金の使い方ができていない可能性もあるため、まずは一度1ヵ月の出費を洗い出して見直してみるのがおすすめです。

余裕があるとつい使ってしまう

給料日の直後やボーナスが入ったあとなど、お金に余裕が生まれるとつい使ってしまうことも給料日前の金欠につながります。

後先考えない出費を繰り返すと本当にお金が必要なときに足りなくなり、貯金もできないためにいつまでも金欠状態が続く可能性もあるでしょう。

余裕があるとお金を使ってしまいやすい人は、先取り貯金をしてあらかじめ使える分だけを手元に残しておくのがおすすめです。

また、食費・交通費・娯楽費などを大盤振る舞いしやすい人は、その月に使える交際費を決めておくなどして必要以上にお金を使わない意識を持ちましょう。

クレジットカードの引き落としなどが給料日前になっている

給料日前に金欠になる原因として、クレジットカードの引き落としなどが給料日前になっていることもあるでしょう。

給料が入る前で残高が減ってきている口座からクレジットカードや家賃、光熱費、保険料などが引き落とされると、一気に金欠状態に陥ってしまいます。

まずは1ヵ月の支払日と引き落とされる金額を把握し、その月に使えるお金を計算しておくとよいでしょう。

なお、会社によっては「給与の前払い制度」を導入しているケースもあります。

給料日前の引き落としがどうしても厳しい場合は、給料日より前に支給してもらえないか会社に相談してみるのも一つです。

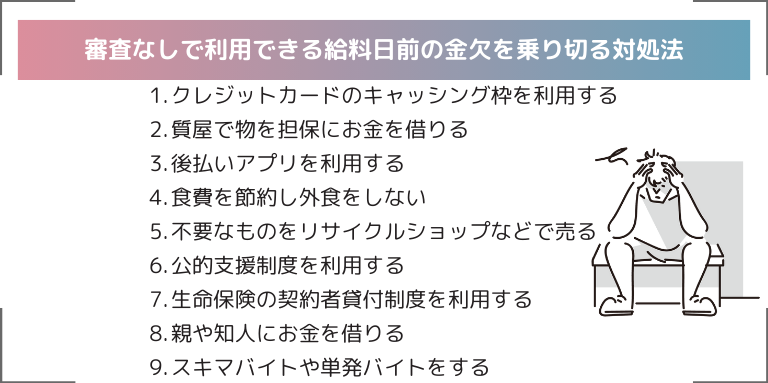

審査なしで利用できる給料日前の金欠を乗り切る対処法

審査なしで利用できる給料日前の金欠を乗り切る対処法は、以下のとおりです。

- クレジットカードのキャッシング枠を利用する

- 質屋で物を担保にお金を借りる

- 後払いアプリを利用する

- 食費を節約し外食をしない

- 不要なものをリサイクルショップなどで売る

- 公的支援制度を利用する

- 生命保険の契約者貸付制度を利用する

- 親や知人にお金を借りる

- スキマバイトや単発バイトをする

どの対処法を利用するか迷っている方は、カードローンを利用するのがおすすめです。

審査はありますが、最短3分で利用できるだけでなく、無利息期間を利用して、元本以外のコストをかけずに利用することができます。

クレジットカードのキャッシング枠を利用する

給料日前の金欠を乗り切る対処法として、クレジットカードのキャッシング枠を利用する方法があります。

キャッシング枠とはクレジットカードに付帯されているお金を借りられるサービスのことで、すでに所持しているクレジットカードにキャッシング枠が設けられている場合は審査なしですぐにお金を借りられます。

ただし、クレジットカードを所有していない場合やキャッシング枠がついていない場合は新たに申請して審査を受けなければならず、即日に借りられない可能性があります。

また、ショッピング枠の一部としてキャッシング枠が付与されているケースもあるため、どのくらい利用できるのかあらかじめ確認しておきましょう。

最短即日発行でキャッシングも利用できるクレジットカードは、ACマスターカードがおすすめです。

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.25% |

| ブランド | Mastercard |

| 総利用枠 | 300万※ショッピング枠利用時 |

| 条件 | 本人に安定した収入のある方(パート・アルバイトOK) |

| 発行日数 | 最短即日(20分) |

ACマスターカードは、年会費永年無料のカードローン機能つきクレジットカードです。利用金額の0.25%が自動的にキャッシュバックされる特典もあります。

申込後、最短20分で審査が完了し、自動契約機(むじんくん)でクレジットカードを受け取れます。

質屋で物を担保にお金を借りる

給料日前の金欠を乗り切るには、質屋で物を担保にお金を借りる方法も一つです。

ブランド品やアクセサリー類など高価な品物を質屋に預けることで、査定額の7〜8割程度に相当する金額を借りられます。

身分証を提示するだけで審査は行なわれないため、無職の方でも利用しやすいです。

なお、借りたお金の返済義務はありませんが、返済できなかった場合は預けた品物が売却されてしまい手元には戻ってきません。品物を戻したい場合は高額な利息と併せて返済する必要があるほか、お金を借りる際にも利息や保管料がかかるため注意が必要です。

後払いアプリを利用する

給料日前の金欠を乗り切る対処法として、後払いアプリを利用するのもおすすめです。

後払いアプリなら現金が手元になくてもショッピングができ、翌月以降に代金を支払えるためクレジットカードのように利用できます。

例えば、ペイディは登録時に審査がなく、携帯電話番号とメールアドレスを入力するだけで気軽に利用できるのがメリットです。ただし、決済毎に与信審査が行なわれるため、審査結果によっては購入できない場合もあります。

給料日前で金欠だけどどうしても欲しいものがある、といったときは後払いアプリを利用するとよいでしょう。

ただし、高額な金額は利用できないため、少額なものの決済に向いています。

チャージ式Visaプリペイドカードと家計簿アプリがセットになった「B/43(ビーヨンサン)」は、最短1分で最大5万円まで残高を後払いでチャージできます。

店舗・インターネットのVisa加盟店でならどこでも使えるため、幅広い決済に利用できる後払いアプリです。

チャージした後払い残高は、入金日から翌月末日までのいつでも支払い可能。コンビニのATMやレジ、ネット銀行などで手数料を合算した金額を支払います。

あとばらいチャージ利用までの流れ

後払いを利用するには本人確認を完了させる必要があるため、アプリダウンロード後にアンケートで「あとばらいチャージを利用したい」を選択し、本人確認書類を提出しましょう。

ここから今すぐダウンロード!

PCの方はこちら

上記はアプリストアへのリンクのため、PCでページを閲覧中の方は、こちらのQRコードをスマートフォンで読み取ってください。

招待コードの入力で、招待を受けた方に300円プレゼント!

招待コード:B43C85S94

食費を節約し外食をしない

給料日前の金欠を乗り切る対処法として、食費を見直すことも大切です。

外食が多い人や食費にお金をかけている人は、お金を借りたり、ほかの方法を試す前に食費を見直すだけで、給料日前の金欠を解決できる可能性があります。

普段飲み物や昼食を購入している人は、自宅からタンブラーやお弁当箱に入れて持参したり、不必要な飲み会への参加を控えたりするのが有効です。

また、自炊を心がけることはもちろん、まとめ買いや食材ごとに安い店舗で購入することを意識するだけでも食費を浮かせられるでしょう。

具体的には、ポイントや割引が入る日にまとめて購入したり、野菜は八百屋、日用品はドラックストアなど分けて購入したりすることです。

【最高2週間】食費を節約する方法

総務省の家計調査報告(2024年2月分)によると、二人以上の世帯における1ヵ月の食費は平均82,072円でした。

つまり、2週間分の食費はおよそ4万円となります。

給料日2週間前で4万円を捻出するのが困難な場合は、以下の方法で食費を節約するとよいでしょう。

| 食事の回数を減らす | 食事の回数、あるいは毎食の食事量を減らす 1日3食を2食に減らせば約5日分の食費が浮く |

| 値引きされている食材を購入する | 夕方や閉店間際などにスーパーに行き、値引きシールが貼られている食品を購入する |

| 実家で生活する | 実家が近くにある場合は、実家に帰って食事をさせてもらう 食費だけでなく光熱費も浮かせられる 実家が遠い場合は交通費がかかるため注意 |

不要なものをリサイクルショップなどで売る

給料日前の金欠を乗り切る対処法として、不要なものをリサイクルショップなどで売るのもおすすめです。

身分証明書などを提出する必要もなく、誰でも気軽に査定に出せるのがメリットといえます。

即日で現金を受け取りたい場合は、店頭に直接持っていき査定してもらいましょう。その場で査定額を受け取れるため、すぐにお金を必要としている方に向いています。

なお、近くにリサイクルショップがない場合や店頭に持っていく時間がない場合は、フリマアプリを活用するのもおすすめです。

ただし、現金が手に入るまでには時間がかかるため、急いでいる方は店頭で買い取ってもらうか別の方法を検討しましょう。

公的支援制度を利用する

給料日前の金欠で生活に支障をきたすほど困窮している場合は、各自治体が提供する公的支援制度を利用するとよいでしょう。

なかでも、生活困窮者自立支援制度では以下のような事業が行なわれており、それぞれの個人にあったプランを提供してもらえます。

| 事業名 | 事業内容 |

|---|---|

| 自立相談支援事業 | 支援員による支援プランの作成 |

| 住居確保給付金の支給 | 家賃相当額の支給と就職に向けた支援 |

| 就労準備支援事業 | 就労に向けた支援や就労機会の提供 |

| 家計改善支援事業 | 家計状況の課題を把握し支援計画を作成 |

| 就労訓練事業 | 個別の就労支援プログラムに基づいた支援 |

| 生活困窮世帯の子どもの学習・生活支援事業 | 学習支援や居場所づくり |

| 一時生活支援事業 | 宿泊場所や衣食の提供 |

利用を検討したい方は市区町村の窓口に問い合わせてみましょう。

生命保険の契約者貸付制度を利用する

生命保険に加入している方で給料日前の金欠を乗り切りたい場合は、生命保険の契約者貸付制度を利用するのも金欠を対処する方法の一つです。

契約者貸付制度とは生命保険の解約返戻金を担保に借入できる制度のことで、解約返戻金の7〜8割程度が借入できる上限金額とされています。

借入に際して審査はなく、保険を解約する必要もない点がメリットですが、返済できなかった場合は保険が失効する可能性もあるため注意が必要です。

また、借入は保険金から賄われるため、借入中に保険金が支払われる事態になった場合は、保険金から借入金額と利息分が差し引かれてしまいます。

親や知人にお金を借りる

親や知人など信頼できる人物がいる場合は、給料日前の金欠で困っている旨を相談することでお金を貸してもらえる可能性があります。

気心の知れた間柄であれば、審査や利息なしで借りられる可能性が高いですが、借りる際は借用書を作成して何に利用するのか、いつまでに返済するのかを明確にしておくとより安心してもらえるでしょう。

なお、借りたお金は給料が入った段階で速やかに返済することを心がけ、誠実に対応することが大切です。

また、お金に困っているからといって知らない人から借りたり、SNSで個人間融資を持ちかけてくるような話に乗ったりするのは、金銭トラブルのもととなるため絶対にやめましょう。

スキマバイトや単発バイトをする

給料日前の金欠を乗り切る対処法として、スキマバイトや単発バイトをして副収入を得る方法も有効です。

終業後や休日の数時間を利用して稼げる仕事はないか探してみましょう。

例えば、タイミーやシェアフルなら、履歴書の作成や面接をすることなく、アプリから仕事を探せて働きたいときにすぐに働けるのがメリットです。

また、その日働いた分の給料を即日で受け取れる場合もあります。

ただし、まとまった金額を得るにはある程度働く日数を確保する必要があり、本業で忙しく時間が取れない方や、すぐに数万円単位でお金が必要な方にはおすすめできません。

そのような方はカードローンでお金を借入するのがおすすめです。

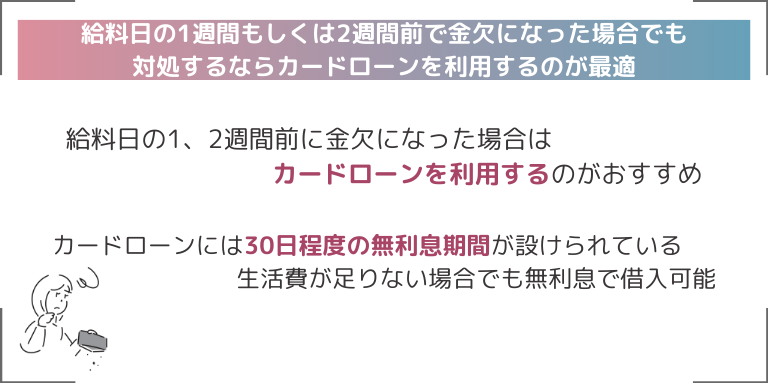

給料日の1週間もしくは2週間前で金欠になった場合でも対処するならカードローンを利用するのが最適

給料日の1週間もしくは2週間前に金欠になった場合、カードローンを利用して金欠を対処するのがおすすめです。

カードローン(大手消費者金融)には30日程度の無利息期間が設けられており、約1ヵ月間利息0円で利用できます。

そのため、給料が入ったらすぐに元本のみ返済することで、コストをかけずに利用することが可能です。

また、審査結果によるものの、カードローンなら数万円〜数十万円の借入もできるため、1週間もしくは2週間分の生活費も賄えるでしょう。

- Web完結で利用できる

- 最短3分で利用できる

- 土日祝日でも即日融資が可能

- 原則在籍確認なしで職場にバレない

- 原則郵送物なしで家族にバレない

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

審査通過率:40.3%※2

- 初めての利用なら最大30日間利息0円

- 最短18分※1で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 大手では唯一銀行グループではないため独自の審査基準で融資が受けられる

- 在籍確認は原則なし、郵便物は一切なし

- 資本金が潤沢で最高800万円までの高額融資も可能

※1.お申込の状況によってはご希望にそえない場合がございます

※2,アイフル月次データ(2023年12月)