ACマスターカードは、クレジットカードとアコムのキャッシング機能(カードローン機能)が一体化したカードです。

消費者金融の発行するクレジットカードということで、「絶対に借り入れができる」と思われている方がいます。

結論、ACマスターカードは、絶対借入できるわけではありません。

ACマスターカードを発行するアコムの審査通過率は40%前後のため、60%の人は審査に落ちていることになります。

ただし、以下の審査落ちの原因から審査の対策をすることはできます。

- 申し込み条件を満たしていない

- 収入が安定していない

- 同時に複数社に申し込んだ

- すでに年収の3分の1以上借入をしている

- ほかの金融機関で延滞や滞納をしている

申し込みをする前に確認し、以下の審査対策をしてからACマスターカードに申し込みをしましょう。

- 希望金額は必要最低限にする

- 在籍確認をされた際はきちんと応じる

- 虚偽の申告をしない

| 券面 |  |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 毎月ご利用金額から0.25%キャッシュバック |

| ブランド | Mastercard |

| 総利用枠 | 300万※ショッピング枠利用時 |

| 条件 | 本人に安定した収入のある方(パート・アルバイトOK) |

| 発行日数 | 最短即日 |

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

ACマスターカードで絶対借入できる?

前述したとおり、ACマスターカードは絶対借入できるわけではありません。

ACマスターカードは、ほかのクレジットカードとは異なるアコム独自の審査基準を持つクレジットカードです。

ただし、厳格な審査を行なうことが貸金業法で定められているため、絶対に借入できるわけではないのです。

ただし、前述したとおり審査に落ちる原因から審査対策をすることは可能です。

- 申し込み条件を満たしていない

- 収入が安定していない

- 同時に複数社に申し込んだ

- すでに年収の3分の1以上借入をしている

- ほかの金融機関で延滞や滞納をしている

また、後述の「ACマスターカードの審査に通りやすくするコツ」を併せて行なっていただくことで、より審査通過の可能性が高められます。

なお、すでにACマスターカードの審査に通らなかった方で、再審査すれば通るのかなと疑問を持っている方は、後述の「ACマスターカードに再申し込みをして審査に通る?」をご覧ください。

ACマスターカードの審査に落ちる原因とその対策方法

ACマスターカードの審査に落ちる原因としては、以下が挙げられます。

- 申し込み条件を満たしていない

- 収入が安定していない

- 同時に複数社に申し込んだ

- すでに年収の3分の1以上借入をしている

- ほかの金融機関で延滞や滞納をしている

上記のような原因にしっかり対策をして、審査に申し込みをしましょう。

なお、すでにACマスターカードの審査に落ちてしまった場合は、ほかの大手消費者金融もしくは中小消費者金融(街金)を利用しましょう。

①申し込み条件を満たしていない

ACマスターカードが公式サイト上で提示している申し込み条件を満たしていないと、審査に落ちる可能性が高くなります。

ACマスターカードの申し込み条件は以下のとおりです。

- 安定した収入と返済能力を有する

- アコムの基準を満たす

収入の安定性がなく、返済能力が低いと判断された場合、申し込みや受付自体は問題なく行なえても、審査に通る可能性は極めて低いでしょう。

対策としては、まずは申し込み条件をしっかりと確認し、条件を満たしてから申し込むことが挙げられます。

例えば、安定した収入がない場合は正社員として就職するか、アルバイトでも毎月収入を得ている状況をつくることで、収入の安定性をアピールできるでしょう。

さらに、長期間継続して働くことで勤続年数が長くなり、審査にプラスに働く可能性があります。

なお、雇用形態は問われないため、自営業や派遣社員、アルバイト・パートでも収入があれば問題ありません。

②収入が安定していない

前述したように、ACマスターカードの申し込み条件には「収入の安定性」が提示されており、収入が不安定の場合は審査に落ちる原因となりえます。

収入が安定していないと、返済能力を証明することも難しいため、審査に不利に働く可能性が高いのです。

特に、以下のような状態はACマスターカードに限らず、ほかの貸金業者やクレジットカード会社の審査でもマイナスに働くケースが多いため注意する必要があります。

- 短期間で転職を繰り返している

- 勤続年数が短い

上記がマイナス評価につながるのは、「継続して安定的な勤務をしていない=安定的な収入が保証できない」という判断につながりやすいからといえるでしょう。

対策としては、まずは安定した職業に就くことが重要です。

例えば、正社員として就職したり、パートやアルバイトでも同じ職場で長期間働き続けたりすることで勤続年数が上がり、収入の安定性をアピールできます。

なお、アルバイトやパートでも継続的に収入を得ていれば、安定した収入があると判断されることが多いため、正社員になることが厳しい方はアルバイトやパートで安定的な収入を得ましょう。

③同時に複数社に申し込んだ

同時に複数の金融機関に申し込んだ履歴が信用情報機関に残っていると、審査に落ちる可能性が高くなります。

一般的には、6ヵ月以内に3件以上の申し込み履歴が信用情報機関に登録されていると申し込みブラックと判断されるといわれており、審査に通過しづらくなるでしょう。

対策としては、以下が挙げられます。

- 事前に審査基準や金利を比較し、一度に申し込むカードは1社に絞る

- 再申し込みをする場合は、申し込みの間隔を6ヵ月以上空ける

ACマスターカードは、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)に加入しており、クレジットカードなどの申し込み情報は6ヵ月間登録されたのち、削除される仕組みになっています。

そのため、再申し込みの際に申し込みブラックを避けるには、間隔を6ヵ月以上空けるのが有効です。

なお、すでにACマスターカードで申し込んで、6ヵ月間に該当する方は、ほかの大手消費者金融で借入を行なってください。

④すでに年収の3分の1以上借入をしている

すでに年収の3分の1以上借入している場合も、ACマスターカードの審査に落ちる原因の一つになります。

貸金業法によって規定された総量規制により、貸金業者が個人に対して行なう貸付は年収の3分の1を超えてはならないというルールが定められています。

ACマスターカードは貸金業者であるアコムが提供しているサービスのため、すでに他社からの借り入れ総額が年収の3分の1に達している場合、貸金業者からの新たな借入は困難です。

対策としては、以下の方法が考えられます。

- 既存の借入を返済して、借入可能額を増やす

- 収入を増やして、借入可能額の上限を引き上げる

- おまとめローンを利用して、既存の借入を一本化する

借金を返済して借入できる枠を増やしたり、年収を上げて増額申請をしたりするのが難しい場合は、おまとめローンの利用がおすすめです。

おまとめローンは総量規制の対象外であるうえ、複数の他社借入を一本に集約することで金利が低下し、借入残高の減少につながります。

⑤ほかの金融機関で延滞や滞納をしている

ほかの金融機関で延滞や滞納をすると信用情報に傷がつく要因となり、ACマスターカードの審査に落ちてしまいます。

例えば、以下のような状態は要注意です。

- ほかのクレジットカードの支払い遅れ

- ほかのカードローンの返済遅れ

- スマートフォンなどの代金の支払い遅れ

支払いや返済が2〜3ヵ月以上遅れると長期延滞と見なされ、ブラックリスト入りしてしまいます。

そのほかにも、債務整理やクレジットカードなどの強制解約でも信用情報に傷がついてしまうでしょう。

対策としては、以下が考えられます。

- 延滞や滞納を解消する

- 返済計画を立て、確実に実行する

- 6ヵ月〜1年程度の一定期間、良好な返済履歴を積む

延滞や滞納の解消には時間がかかりますが、地道に対策を続けることで徐々に信用を回復できます。

信用情報が回復すれば、ACマスターカードの審査にも有利に働くはずです。

ACマスターカードの審査に通りやすくするコツ

ACマスターカードの審査に通りやすくするコツは次の3つです。

嘘の情報を申告したり、在籍確認に対応できなかったりすると、信用を失い審査に不利に働きます。

また、希望金額を必要最低限にすることで、ACマスターカード(アコム)の貸し倒れリスクを軽減できるでしょう。

希望金額は必要最低限にする

審査に通りやすくするためには、借入希望金額を必要最低限におさえることも重要です。

返済能力に見合わない高額な借入を希望すると、ACマスターカード(アコム)から貸し倒れリスクを懸念されて審査に通らない可能性があります。

例えば、本当に必要なのは10万円だったにも関わらず、申し込み時に50万円で申し込んだりすると、高額なためより厳しい審査が行なわれ、結果的に審査に落ちてしまうことも考えられるでしょう。

また、金額が大きすぎると総量規制の範囲を逸脱する可能性もあります。

具体的には以下のポイントを参考に、適切な借入希望金額を設定することが大切です。

- 本当に必要な金額を見極める

- 返済計画を立ててから金額を決める

- 初回は控えめな金額にし、利用実績を作る

たとえ将来的には50万円必要であっても、まずは30万円に抑えて返済実績を積むことで、のちに増額申請することもできるでしょう。

虚偽の申告をしない

ACマスターカードの審査に通りやすくするためのコツで重要なのは、虚偽の申告をしないことです。

例えば、審査を少しでも有利にするため以下のように偽ると信用を失い、審査に落ちる可能性が高くなってしまいます。

- 年収を多めに書いて申し込む

- 転職したが以前の勤務先を記載する

- 他社借入件数や他社借入金額を少なく申告する

そのため、申し込む際には以下の点を徹底することが大切です。

- 年収は正確に申告する

- 勤務先や職種は正確な事実を記入する

- 他社借入の状況を隠さない

ACマスターカードの審査を行なうアコムをはじめ、貸金業者は返済能力を調査することが貸金業法第13条により義務付けられています。

(返済能力の調査)

引用:貸金業法第13条

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

そのため、嘘の申告はバレてしまい、審査にマイナスな影響を与えます。

在籍確認をされた際はきちんと応じる

ACマスターカードの審査の一環で在籍確認をされた際は、きちんと応じることが大切です。

ACマスターカードでは原則として在籍確認を実施していませんが、審査に必要な場合に限ってのみ、本人の同意を得て勤務先に在籍確認の電話がかかってくることがあります。

在籍確認にスムーズに対応するには、以下の点を押さえておくとよいでしょう。

- 繋がりやすい電話番号を正確に記入する

- 在籍確認の可能な時間帯を指定する

- 勤務先に「自分宛の電話があったら取り次いでほしい」と伝えておく

また、アルバイトなどの勤務先で個人名でかかってくる電話が稀なケースの場合は、責任者にあらかじめ伝えておくとスムーズです。

ACマスターカードの審査について

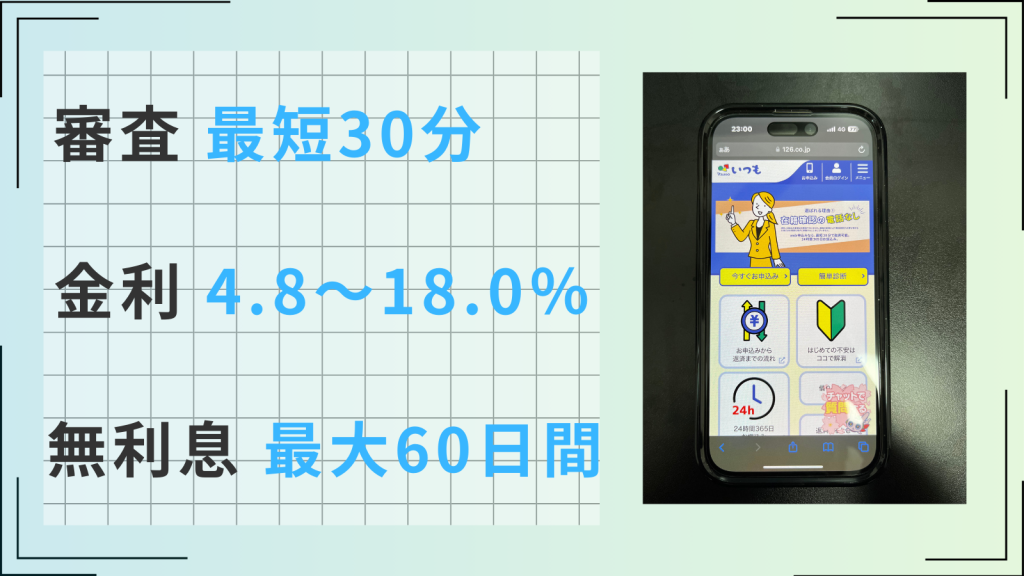

ACマスターカードは最短即日発行に対応している消費者金融系クレジットカードで、通常のクレジットカードが受け取りまでに1〜2週間を要するのに対してスピーディーな対応が魅力です。

そんなACマスターカードの審査の特徴は以下の2つです。

- 審査時間は最短20分※

- 在籍確認は原則なし

なお、実際の申し込みの流れについては、後述する「ACマスターカードの申し込みの流れ」で詳しく解説しています。

※お申込時間や審査によりご希望に添えない場合がございます。

審査時間は最短20分

ACマスターカードの審査時間は最短20分で、アコムのカードローンと同様のスピード感です※。

通常、クレジットカードは受け取りまでに1〜2週間ほどかかりますが、ACマスターカードは最短即日発行が可能であり、急いでいる場合にも重宝するでしょう。

なお、最短20分はあくまでも目安であり、審査状況によっては長引く可能性もあります。

より審査時間を早めるには、以下のポイントを押さえておくとよいでしょう。

- 申し込みフォームに正確な情報を入力する

- 必要書類を事前に準備しておく

- 在籍確認には速やかに対応する

また、最短即日発行が可能なのは、自動契約機(むじんくん)での受け取りを選択した場合のみです。

カードの受け取りを郵送にすると届くまでに時間がかかるため、すぐに利用したい方は受け取り方法を「来店」にし、最寄りの自動契約機で受け取ることをおすすめします。

※お申込時間や審査によりご希望に添えない場合がございます。

在籍確認は原則なし

ACマスターカードの審査では、原則勤務先への在籍確認は行なわれません。

Q.勤務先に在籍確認の電話がかかってきますか?

原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:アコム

ただし、上記にもあるとおり審査状況によっては、在籍確認が実施される可能性もあります。

どうしても勤務先に電話をかけてほしくないといった場合は、事前に担当者に相談しておくのがおすすめです。

状況によっては、以下のような収入を証明できる書類を提出することで在籍確認の代わりとしてくれる場合があります。

- 源泉徴収票

- 所得証明書

- 市民税・県民税決定通知書

- 給与明細書

ACマスターカードの申し込みの流れ

インターネットもしくは無人契約機から申し込む

ACマスターカードは、インターネットもしくは無人契約機から申し込めます。

インターネットの場合は24時間受付のため、都合のいいタイミングでの利用が可能です。

一方、少しでも早くカードを受け取りたい場合は、無人契約機での受け取りをおすすめします。

必要書類を提出する

会員ページや専用アプリ、または自動契約機にて、運転免許証やマイナンバーカードなどの本人確認書類と、必要に応じて収入証明書を提出します。

アコムによる審査の実施

審査は最短20分で完了します。

ただし、申し込み時間や審査状況によっては時間がかかる場合もあるでしょう。

審査結果の連絡を受け取る

審査完了後、登録したメールアドレスに審査結果が送られてきます。

契約手続きを行なう

契約の案内メールに沿って契約手続きを済ませます。

この際、すぐにカードを受け取りたい場合は、カードの受け取り方法を「来店」にしましょう。

郵送で受け取る方法もありますが、その場合は受け取りまでに1週間程度かかる可能性があります。

自動契約機もしくは郵送でクレジットカードを受け取る

すぐにカードを利用したい方は、最寄りの自動契約機でカードを受け取りましょう。

ただし、郵送で受け取ることもできるため、自動契約機まで出向くのが面倒な方は、郵送がおすすめです。

実際にACマスターカードでお金を借入する方法

ACマスターカードでお金を借入する方法は、おもに以下の2つがあります。

- 振込での借入

- ATMでの借入

振込での借入は、パソコンやスマートフォンから24時間申し込みが可能です。

指定した金融機関によっては、最短10秒で口座に振り込まれ、わざわざATMに行く必要もないため便利でしょう。

一方、ATMでの借入は、全国のアコムATMのほか、提携している金融機関やコンビニのATMを利用して借入する方法で、おもに以下の提携ATMで利用できます。

- セブン銀行

- ローソン銀行

- 三菱UFJ銀行

- イオン銀行

- E−net

- 地方銀行

ATMでの借入手順は以下のとおりです。

- ACマスターカードをATMに入れる

- 「ご出金」を選択する

- 暗証番号を入力する

- 借入金額を入力する

- ACマスターカード・明細・紙幣を受け取る

いずれの方法も、事前に利用可能額の範囲内であることを確認し、計画的な借入・返済を心がけることが大切です。

ACマスターカードに再申し込みをして審査に通る?

ACマスターカードの審査に落ちてしまった場合、下記の条件を満たしているなら再申し込みをすることで審査に通る可能性があります。

- 前回の申し込みから6ヵ月以上経過していること

- 前回落ちた原因を改善していること

- 収入や勤務状況が前回よりもいい条件になっていること

カードの申し込み履歴は信用情報機関に6ヵ月間登録されるため、再申し込みをするなら6ヵ月以上は空けることを推奨します。

併せて、原因の改善や状況に変化が見られない場合は、再度申し込んでも審査に通る可能性は低いでしょう。

なお、6ヵ月経過していない方ですぐにお金が必要な場合は、ほかの大手消費者金融もしくは中小消費者金融(街金)を利用するのがおすすめです。

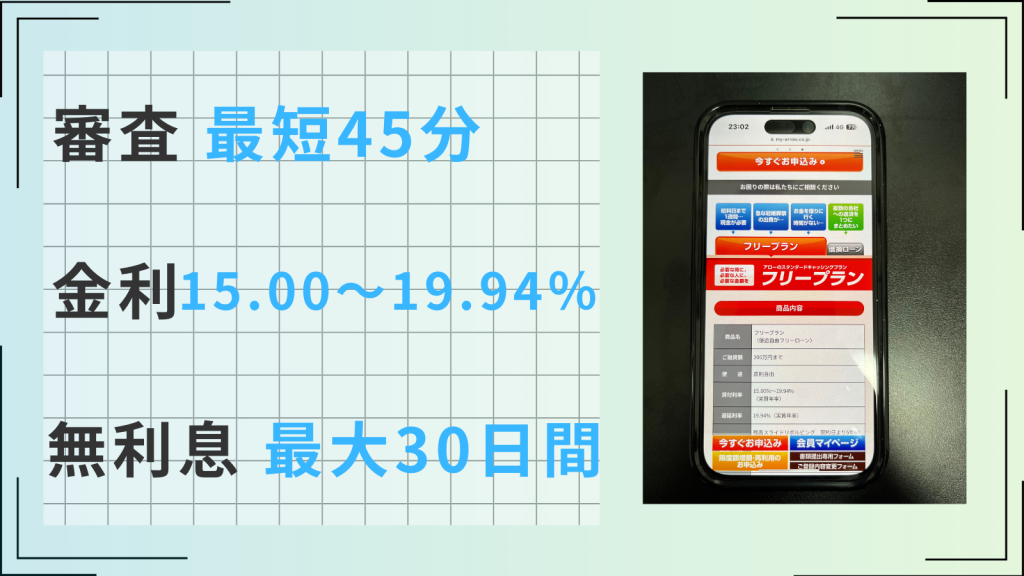

ACマスターカードの審査に落ちてしまった方や再申し込みまで期間がある方はほかの大手がおすすめ

ACマスターカードの審査に落ちてしまった方や再申し込みまで期間がある方は、アコム以外の大手消費者金融を利用するのがおすすめです。

大手消費者金融には以下のようなメリットがあります。

- 最短3分〜30分で融資を受けられる

- 職場への在籍確認や自宅への郵送物が原則ない

- 無利息期間がある

| カードローン | アイフル | プロミス | SMBCモビット |

|---|---|---|---|

| ロゴ |  |  | |

| 審査時間 | 最短18分 | 最短3分※ | 最短15分※ |

| 融資時間 | 最短18分 | 最短3分※ | 最短15分※ |

| 審査通過率 | 40.3% | 39.8% | 非公開 |

| 在籍確認 | 原則なし | 原則電話の 在籍確認なし | 原則電話連絡なし |

| 詳細 | |||

| 申し込み |

※プロミス月次データ(2023年7月)

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 (初めての方のみ) | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての契約なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- 在籍確認は原則なし、原則郵便物なし

- 50万円までなら収入証明不要

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフルは申し込みから最短18分で審査が完了し、融資を受けられます。

スマートフォン1つでWeb完結で申し込みができ、公式アプリで簡単に借入・返済が可能です。

以下のとおり、申し込み時の在籍確認は原則行なっていません。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

引用:アイフル

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

また、以下いずれかの方法で本人確認を済ませれば郵送物が送られてくることもないため、周囲に利用がバレたくない方にもおすすめです。

- スマホでかんたん本人確認

- 銀行口座で本人確認

さらに、アイフルの無利息期間は契約日の翌日から30日間設けられており、アイフルを初めて利用する方、かつ無担保キャッシングローンを利用する方に適用されます。

注釈

※1.お申込み時間や審査状況によりご希望に添えない場合があります。

※2.初めてのご契約の場合「最大」30日間無利息

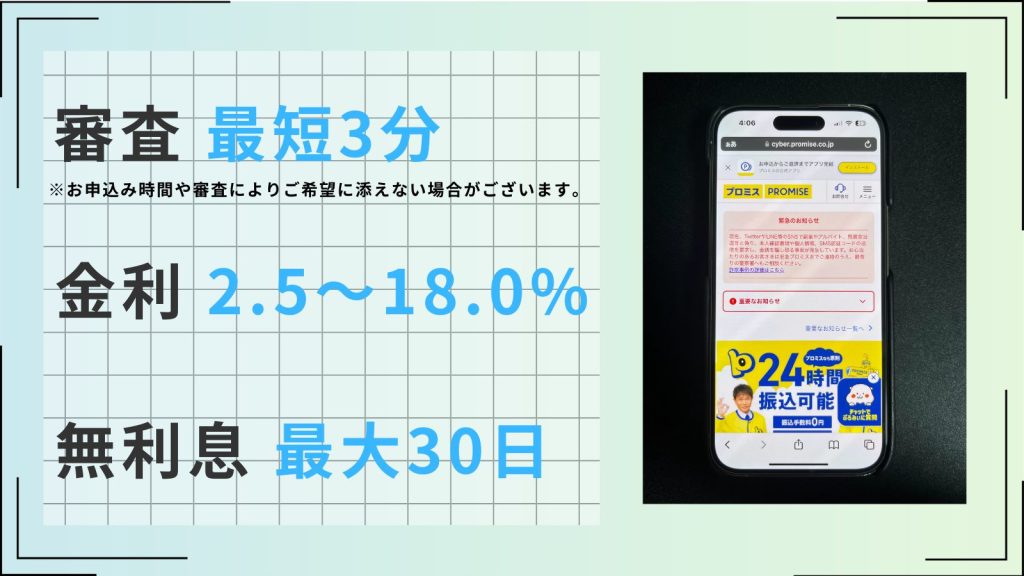

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 2.5%~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、Web申し込みなら最短3分で融資を受けられるスピード感が特徴です。

アプリ上で借入や返済ができることからカードレスに利用したい方にもおすすめで、申し込み時に「アプリでかんたん本人確認」を選択すれば郵送物も届きません。

また、以下の記載のとおり、原則勤務先への在籍確認は行なっていないため、職場に知られたくない方にも安心です。

原則、お勤め先にはお電話いたしません。

引用:プロミス

また、審査状況によりお電話が必要な場合でも、お客さまの承諾を得ずにおかけすることはありません。

実際に、98%のお客さまにはお勤め先への電話はおかけしておりません。

さらに、プロミスの無利息期間は初回借入日の翌日から起算して30日間となっており、以下に該当する方に適用されます。

- プロミスを初めて利用する方

- メールアドレスを登録のうえ、書面の受け取り方法に「Web明細」を選択した方

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

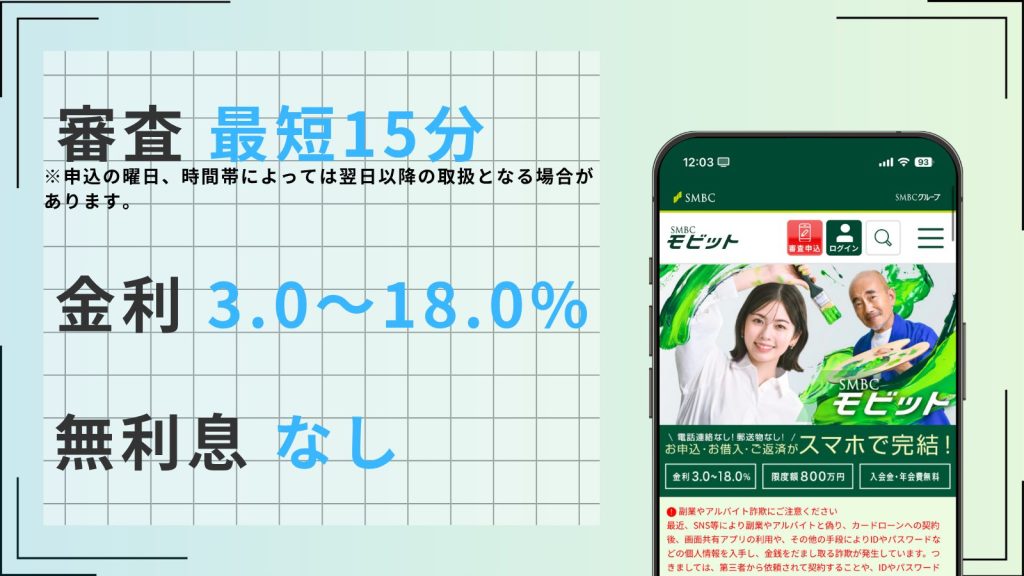

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは申し込みから最短15分で審査が完了し、最短即日融資に対応しています。

申し込み時の来店は不要で、24時間いつでもWeb完結での手続きが可能です。

また、SMBCモビットでは申し込み後すぐに審査が開始され、原則勤務先への電話による在籍確認はありません。

審査状況により万が一電話連絡が必要になった場合でも、申込者の同意のうえで実施されるため安心できるでしょう。

さらに、契約完了後は最短3分で口座に振り込まれ、ローンカードの使用有無も選択できます。

なお、SMBCモビットには無利息期間がありませんが、以下のようにそのほかのサービスが充実しています。

- 返済額のうち利息200円に対し、1Vポイントがたまる

- たまったVポイントは1ポイント=1円として返済にあてられる

- PayPayマネーへ直接送金できる

- コンビニでモビットカードが受け取れる

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ACマスターカードとほかの大手消費者金融の審査に落ちてしまったら中小消費者金融(街金)の利用がおすすめ

ACマスターカードとほかの大手消費者金融の審査に落ちてしまった方は、中小消費者金融(街金)の利用を検討してみましょう。

中小消費者金融は、大手消費者金融ほどの店舗数では展開していないものの、地域に密着していたり、独自のサービスを提供していたりといった特徴があります。

なかでも、大手消費者金融とは異なる独自の審査基準を設けて審査を行なってくれるため、借入がしやすいのが大きなメリットです。

例えば、申込者の人格や経済状況などを考慮して審査をしてもらえることもあります。

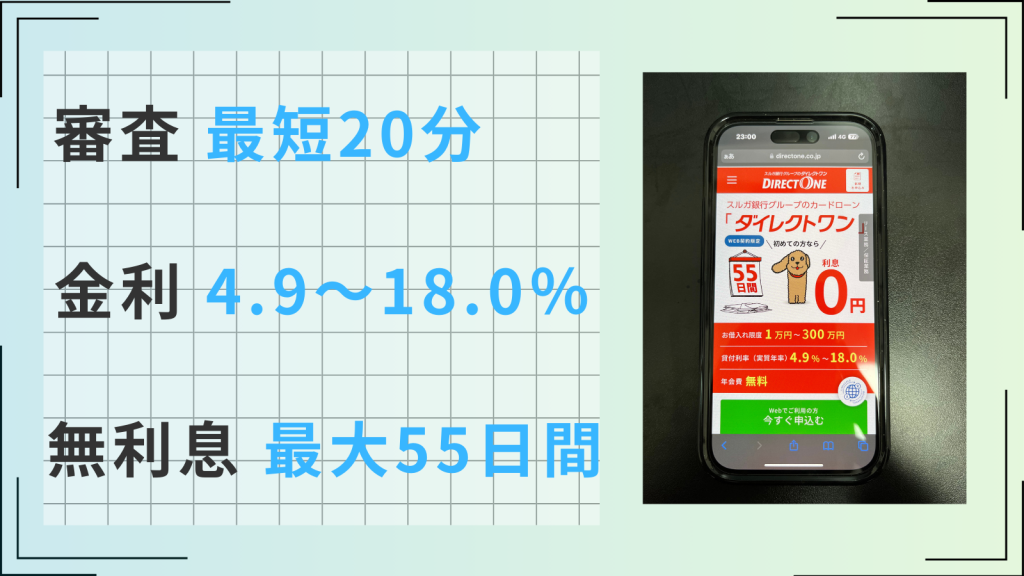

中小消費者金融のなかでおすすめなのは、スルガ銀行グループが提供するダイレクトワンです。

ダイレクトワンは、申し込み前に電話で審査に関して相談を受け付けているため、審査が不安な方でも安心できるでしょう。また、ダイレクトワンには、次のような特徴があります。

- 最短即日融資に対応している

- 申し込みから契約までWeb完結で手続きできる

- Web契約で55日間の無利息サービスを受けられる