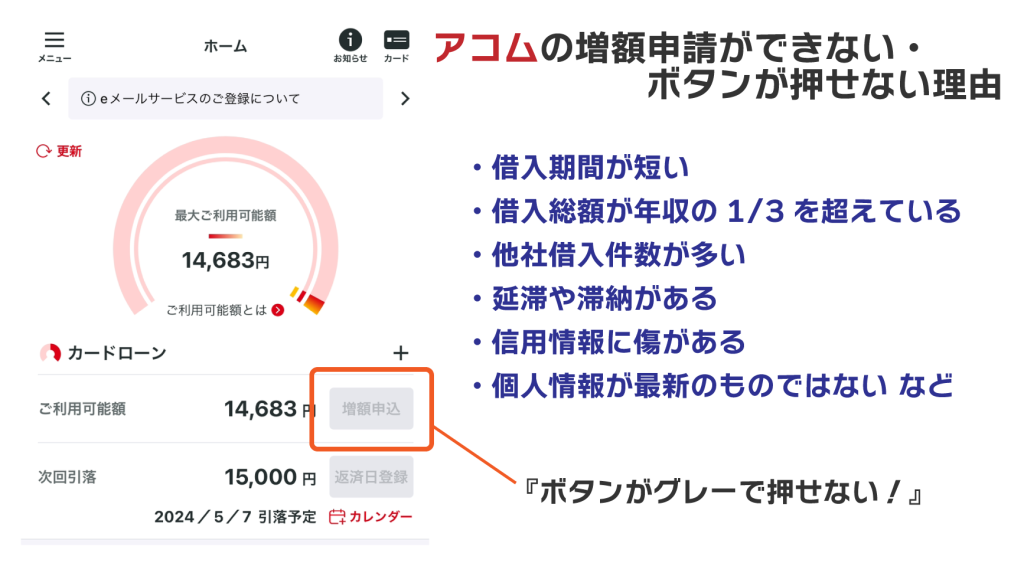

アコムの増額申請はアプリから簡単に手続きが可能で、土日でも原則当日に審査結果がわかります。

しかし、「増額申請が表示されない」「増額申込のボタンが押せない」と困っている方も多く、その他にも以下のようなメッセージが表示されることがあります。

- 口座振込でのお借入をご利用することができません

- 現在のお客さまのカードの状態、または契約状況では、ご利用いただけません。

原因を調査したところ、主な理由は以下が考えられます。

増額申請が表示されない、ボタンが押せない理由

- アコムの借入期間が半年未満

- アコムで延滞や滞納をした

- 他社含め借入総額が年収の3分の1を超えている

- 他社からの借入件数が多い

- 信用情報に傷が付いている

- 個人情報が最新ではない

増額申請するには、上記理由を見直したうえで、半年以上の期間を空けて再度申請することで、審査に通る可能性があります。

そのため、すぐに現金が必要な方は、ほかのカードローンを新規利用することをおすすめします。

\即日融資のおすすめカードローン/

| ローン | プロミス | SMBCモビット | アイフル |

|---|---|---|---|

| ロゴ |  |  | |

| 審査時間 | 最短3分※ | 最短15分※ | 最短18分※ |

| 無利息期間 | 最大30日 | なし | 最大30日 |

| 在籍確認 | 原則電話連絡なし | 原則電話連絡なし | 原則なし |

| 特徴 | 最短3分で審査完了のスピード融資! | 2社目のカードローンとしてもおすすめ!※ | ノンバンクならではの柔軟な審査! |

| 申し込み |

※注釈

※お申込の状況によってはご希望にそえない場合がございます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※プロミス月次データ(2024年8月)

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

- アコムの増額申請できない理由は、借入総額が多いことや契約期間が短いことなどが考えられる

- 審査落ちした場合は、再申請するまで半年以上期間を空けること

- すぐに借り入れしたいなら、ほかのカードローンを新規で利用するのがおすすめ

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

※Android版もリリース準備中

アコムで増額申請ができない・増額申請できない場合の対処法

アコムで増額申請ができなかった場合は、ほかのカードローンを新規で利用するとよいでしょう。その理由は以下の3点です。

- 増額審査と初回申し込みの審査基準が同じではない

- アコムと他社の審査基準が異なる

- アコムの増額審査に落ちても他社の初回申し込み審査には通過できる可能性がある

ただし、年収の3分の1以上の借り入れがある場合や、毎月の返済ができないほど借入総額が増えている場合、他社でも審査に通らない可能性が高いため、おまとめローンや債務整理も検討するべきでしょう。

アコムの増額申請ができない場合におすすめのカードローン

アコムの増額申請ができない場合は、即日融資のカードローンを新規で利用するのがおすすめです。

カードローンの審査に通るためには、以下の3点を選ぶことが重要になります。

- 一度も申し込みしたことのないカードローンを選ぶ

- 審査結果が出るまで他社のカードローンに申し込まない

- 申込前に入力内容はしっかりと確認する

以下が、上記の条件を満たすおすすめのカードローンです。

| カードローン | プロミス | SMBCモビット | アイフル |

|---|---|---|---|

| ロゴ | | | |

| 審査時間 | 最短3分※ | 最短15分 | 最短18分※ |

| 無利息期間 | 最大30日 | なし | 最大30日 |

| 金利 | 4.5~17.8% | 3.0~18.0% | 3.0~18.0% |

| 在籍確認 | 原則電話連絡なし | 原則電話連絡なし | 原則なし |

| 審査通過率 | 35.5% | ー | 34.1% |

| 特徴 | 最短3分で審査完了、18歳から利用可能 | 返済200円ごとにVポイントが貯まる | 独立したノンバンクならではの柔軟な審査 |

| 詳細 | |||

| 申し込み |

※注釈

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※アイフル月次データ(2024年8月)

※プロミス月次データ(2024年8月)

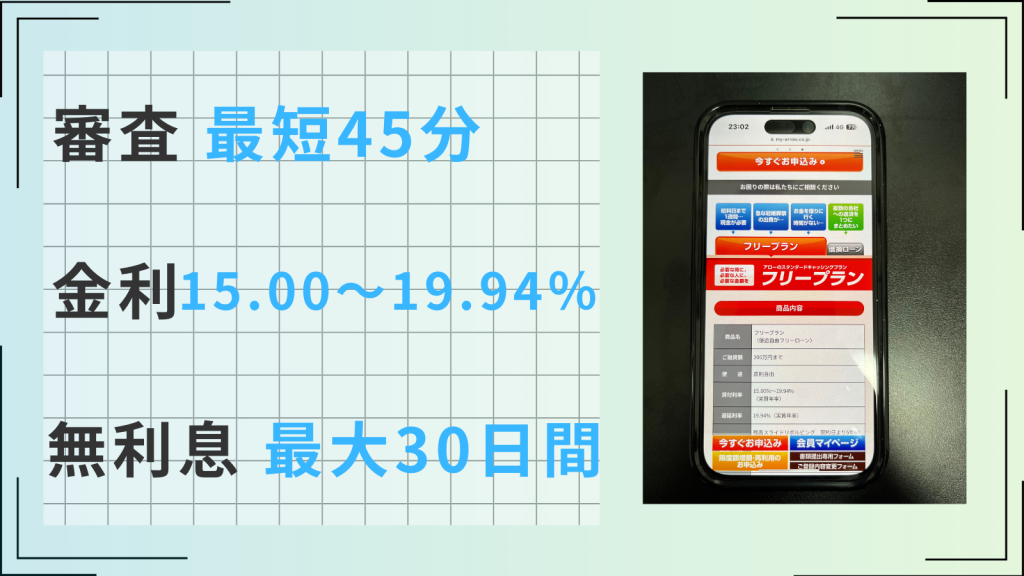

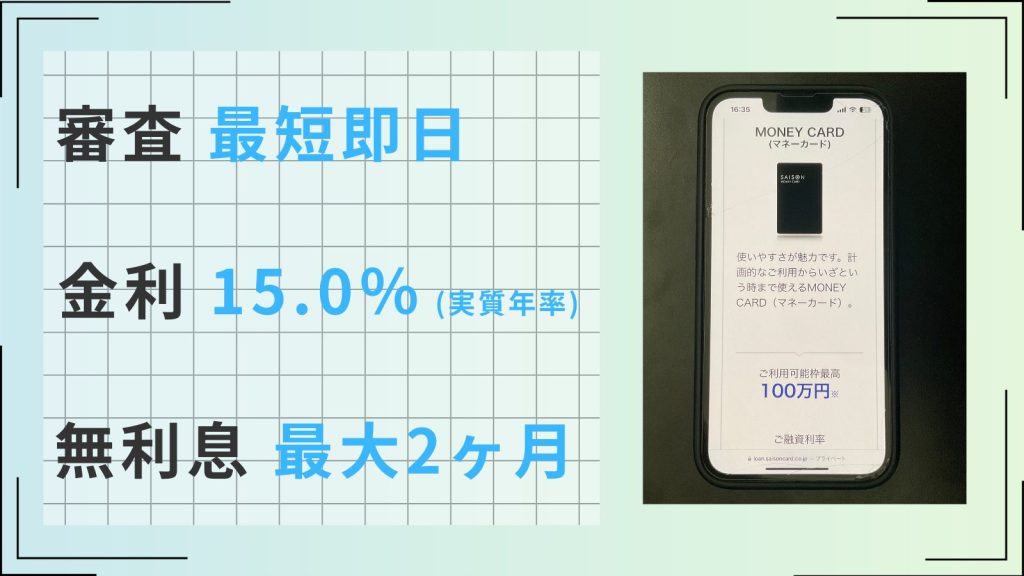

プロミス

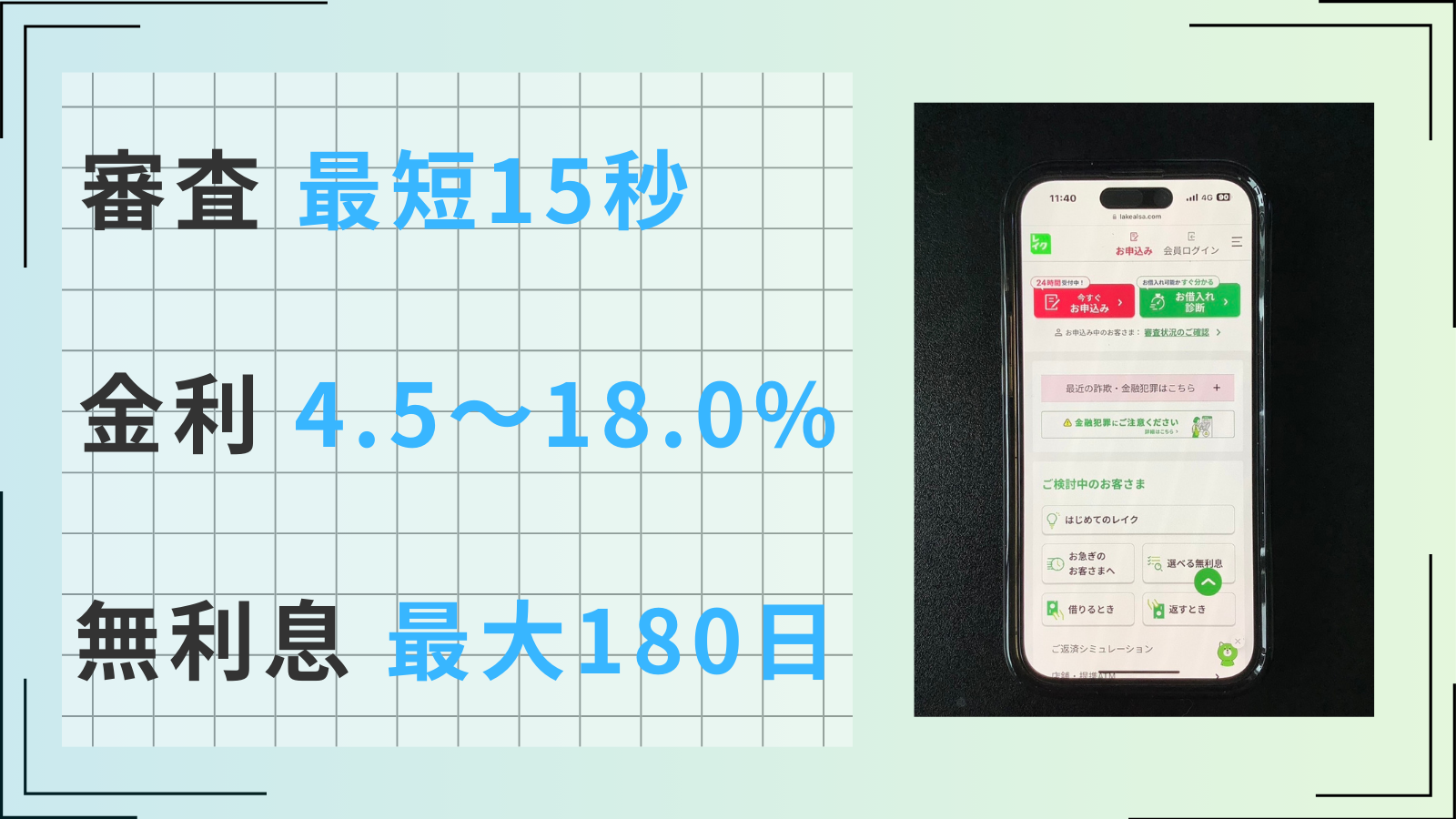

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

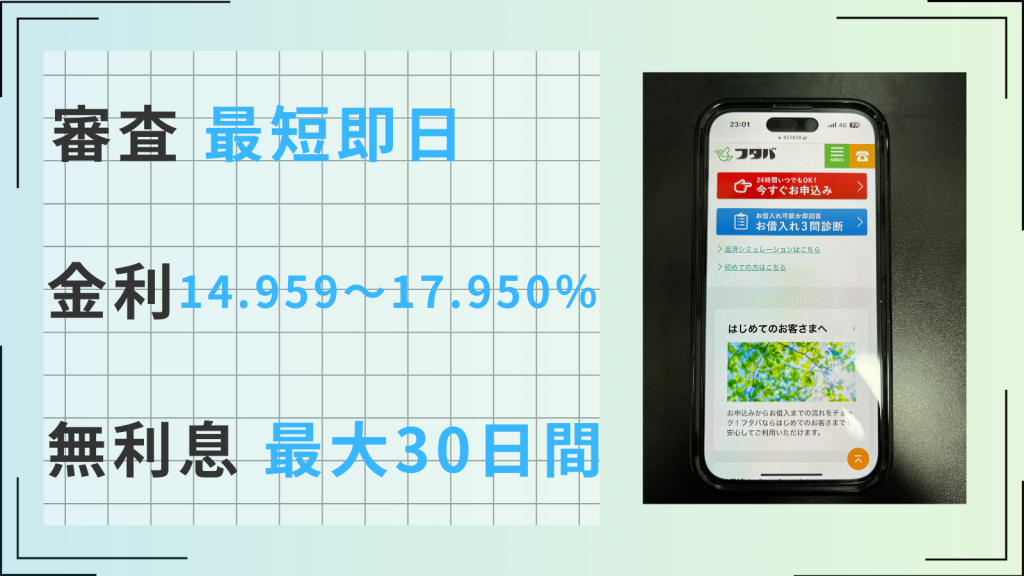

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、インターネットまたはアプリからの申し込みなら最短3分で審査が完了し、即日で融資を受けられます。

プロミスの無利息期間は初回借入日の翌日からというのもポイントです。

無利息期間の開始日を契約日の翌日に設定しているカードローンが多いため、プロミスなら契約日にすぐ借入しない方でもお得に利用できます。

\無利息期間の開始日/

| プロミス | 初回借入日 |

| アコム | 契約日の翌日 |

| アイフル | 契約日の翌日 |

また、年齢条件がプロミスは18歳から利用可能となっているため、学生の利用もおすすめなカードローンです。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

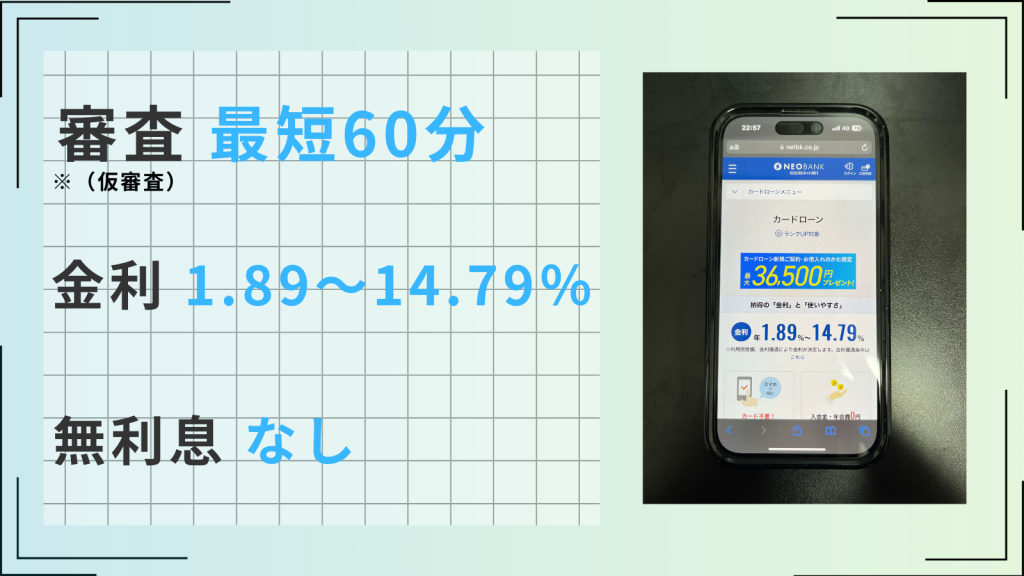

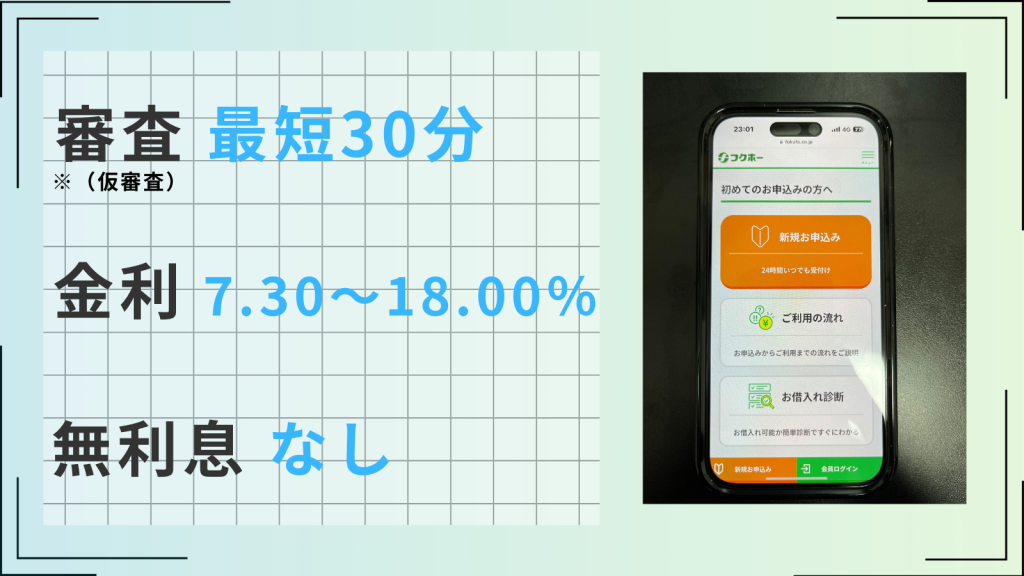

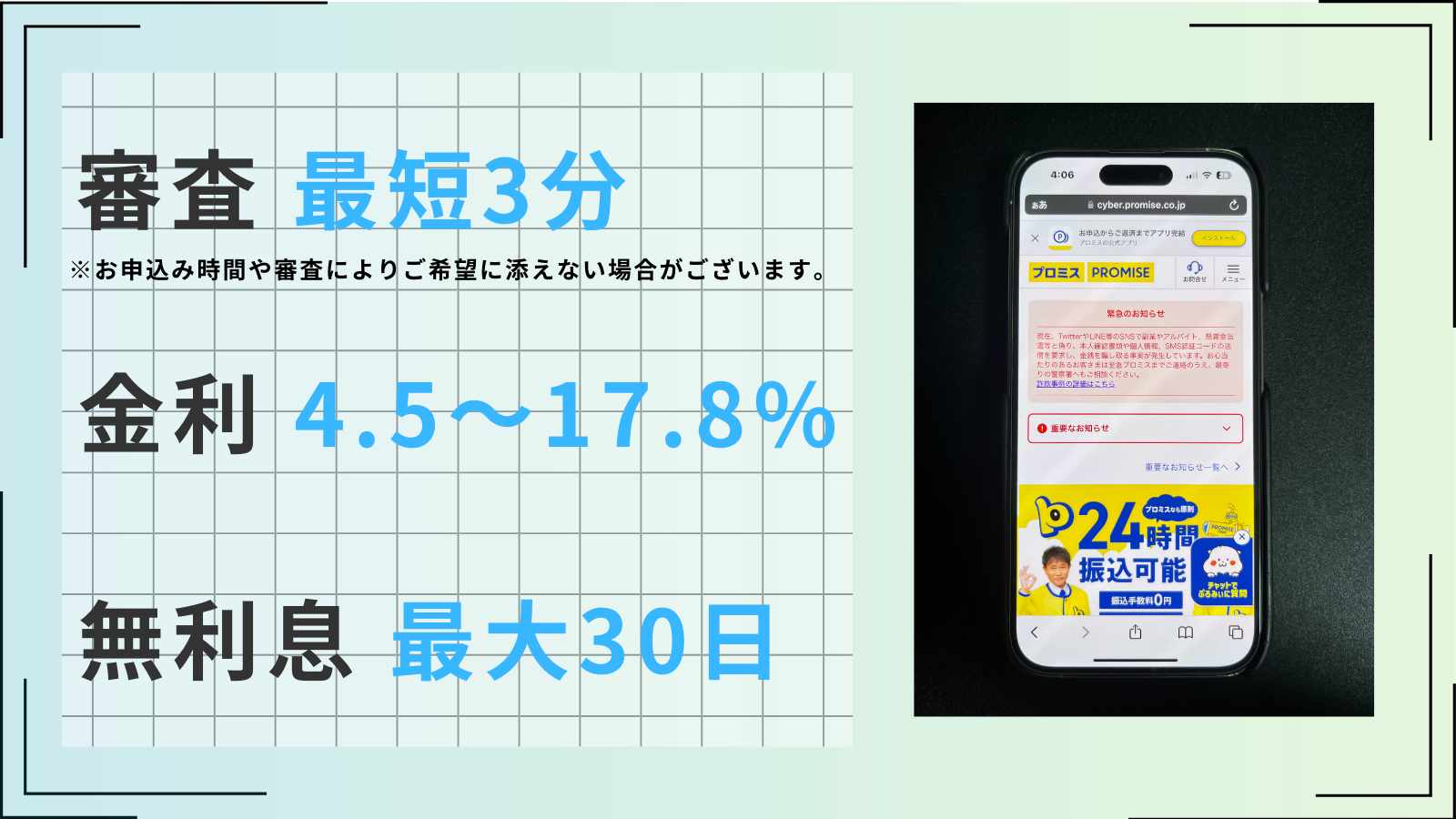

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは申し込みから最短15分で審査が完了し、即日融資に対応しています。

公式サイトでは、本申込の前に年齢や年収、他社借入額など最低限の項目を入力すると、融資可能かが分かる簡易借入診断が用意されています。

そのほかにも、SMBCモビットは返済でVポイントをためることができるため、普段からVポイントを利用している方や少しでもお得に利用したい方に向いています。

具体的には、返済額のうち利息分200円につき1ポイントがたまり、1ポイント=1円として返済にあてることが可能です。

- 公式サイトから簡易審査に申し込む(10秒で審査結果がわかる)

- メールから本審査に申し込む

- アプリで本人確認書類(運転免許証やマイナンバーカードなど)を提出する※

- 本審査結果の通知(最短15分)

- 口座へ振込(契約完了後、最短3分)

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

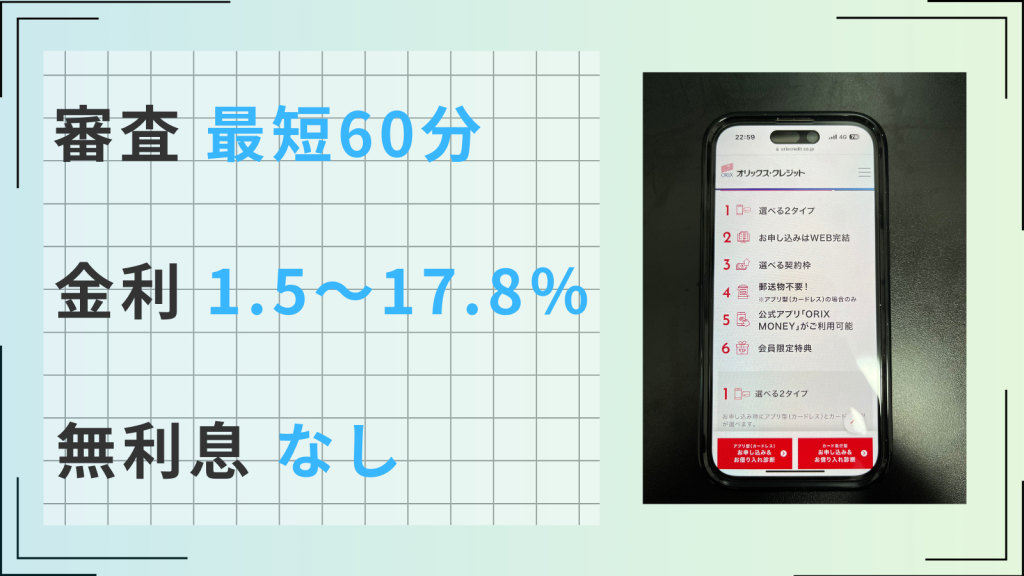

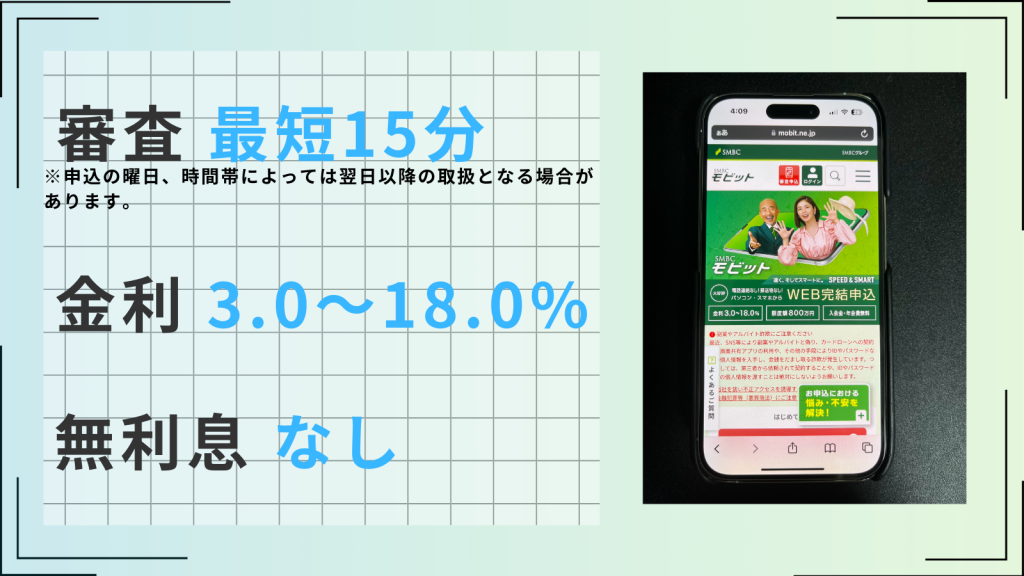

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、大手消費者金融カードローンのなかでは唯一、銀行系グループではないノンバンク系のカードローンです。

審査の柔軟性は審査通過率にも現れており、48.2%で他社を抑えて最も通過率が高くなったこともあります。

アコムの増額申し込みができずカードローンの審査が不安という方には、非常におすすめのカードローンです。

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

アコムの増額申請ができない・ボタンが表示されず押せない理由を徹底解説

アコムの増額申請ができない理由として、まず新規で申し込んでからの借入期間が短いことが挙げられます。

また、借入総額が年収の3分の1以上で総量規制対象に抵触する場合や、他社借入件数が多い場合も増額の審査に通りません。

さらに、延滞や滞納の履歴や信用情報に傷があると、信用力に欠けるため審査結果に悪影響を与える可能性があります。

そのほかにも、勤務先や住所などの個人情報が最新のものに更新されておらず、実際の情報と異なる状態で申し込むことも審査落ちにつながります。

増額申請できなかった理由は複数あることも考えられるため、該当する状態がないか今一度見直してみましょう。

ただし、一度増額申請の審査に落ちると半年間再度審査に通る確率が低くなります。

そのため、すぐに増額したい(お金が必要な)場合はほかのカードローンを新規で申し込んでお金を借りるのがおすすめです。

新規申し込みから借入期間が短い(半年以内)

アコムの増額申請は新規申し込みから借入期間が短い場合、審査に落ちる可能性があります。

具体的にはアコムの増額申請の審査に通るにはカードローンの利用実績が必要になり、一般的に6ヵ月以上延滞や滞納がなく返済し続けることが必要です。

そのため、カードローンに新規で申し込んでからすぐに増額申請をしても、実績が少ないために返済能力があることの証明にならず、審査に通らない可能性が高いでしょう。

増額を希望する場合は、最低でも半年間は少額で借入し、計画的に返済を行なっていくことが大切です。

なお、ほかにカードローンやクレジットカードを利用している場合は、その返済も滞らないよう注意してください。

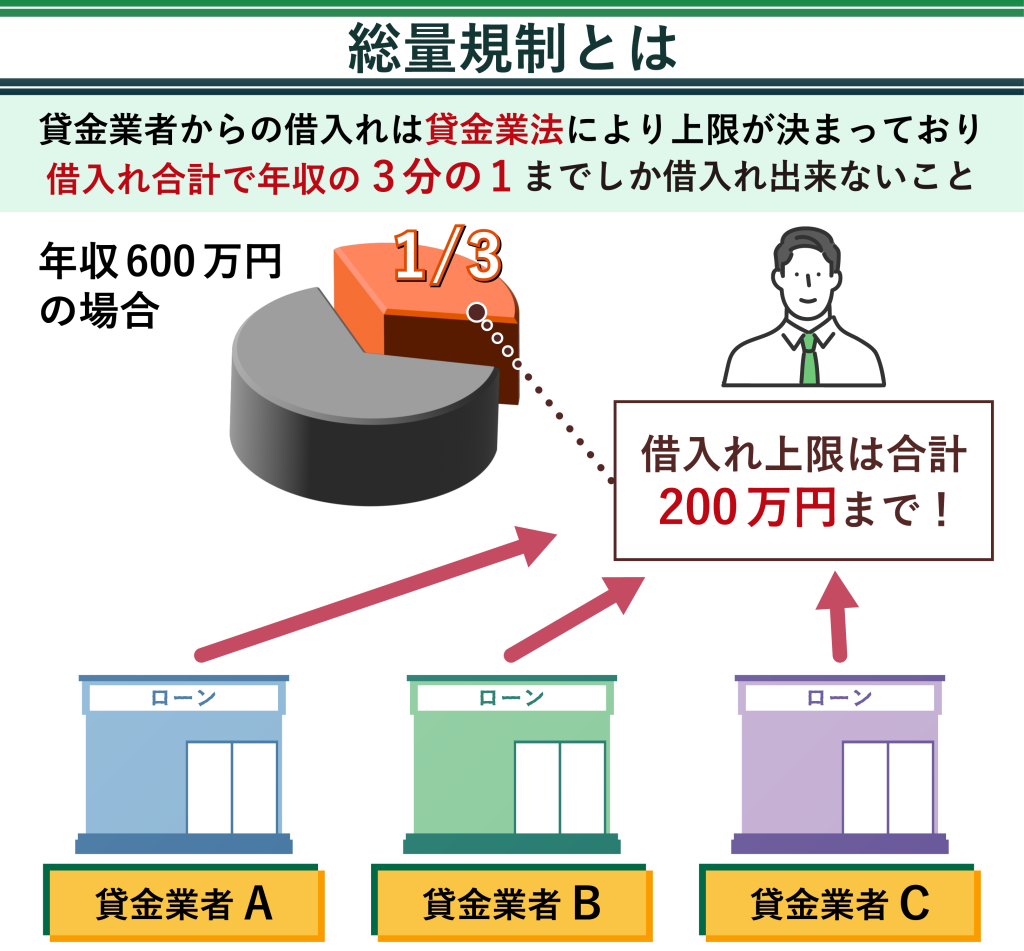

借入総額が年収の3分の1を超えている

借入総額が年収の3分の1を超える場合も、増額申請はできません。

なぜなら、アコムは貸金業法に基づいて運営されており総量規制の対象であるため、年収の3分の1以上の貸付ができないからです。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です

引用:日本貸金業協会

そのため、自身の年収に見合わない金額で増額申請をしても、審査に通ることはありません。

例えば年収が210万円の方であれば、70万円以上の融資は受けられないということです。

増額申請をする際は、年収と借入総額を把握したうえで行ないましょう。

他社借入件数が多い

他社からの借入件数が多い場合も、アコムの増額審査の通過を妨げる要因になります。

なぜなら、借入件数が多いほど金銭的に余裕がないと見なされ、返済能力が低いとアコム側に判断され審査落ちする可能性があるからです。

例えば、すでに5社から借入している方と1社だけ利用している方なら、アコムは後者に融資したいと考えるでしょう。

そのため、アコムの増額申請を行なう場合は他社借入をできるだけ完済するなどして、アコムの新規申込時より借入件数を増やさないようにしておくのがおすすめです。

むしろアコムの初回契約時より借入件数を減らせていれば、増額審査を通過できる可能性が高まります。

アコムやほかの借入先などで延滞や滞納がある

アコムの増額審査に通らない理由に、アコムやほかの借入先などで延滞や滞納がある場合が考えられます。

アコムをはじめとするカードローン会社は審査の際に信用情報機関から他社の利用状況を確認しています。

そのため、滞納や延滞を繰り返していると返済能力がない、信用力が低いと判断されてしまいます。

その結果、増額申請の許可が下りず、場合によっては増額どころか利用限度額を下げられてしまう可能性もあるでしょう。

一方で、毎月問題なく返済をしている方にはアコムから増額案内のお知らせがくることもあるため、借入や返済は計画的に行なうのが吉です。

信用情報に傷がある

信用情報に傷がある場合も、アコムの増額審査に通過できません。

信用情報とはクレジットカードやカードローンなどの契約や利用状況に関する情報のことで、以下の機関で管理されています。

具体的に信用情報に傷がある状態というのは、クレジットカードや公共料金の支払いの滞納を繰り返したり、任意整理や自己破産をしたりしてブラックリストに載ることです。

ブラックリスト入りした状態では著しく信用力を損失するため、増額審査に通る可能性はかなり低いでしょう。

自分の信用情報を確認したい場合は、各社に開示請求を行なうことが可能です。

個人情報が最新のものに更新されていない

アコムに登録されている勤務先や住所などの個人情報が最新のものに更新されていないと、増額審査で本人確認ができないため審査に落ちてしまいます。

そのため、アコムを利用中に転職や転居など情報の変更があった場合は、必ず変更手続きを行なっておきましょう。

アコムの住所など登録情報の変更は、スマホアプリのmyacもしくはWebのマイページ、もしくはアコムのカードローンデスク(0120-629-215)に電話して手続きができます。

また、運転免許証やマイナンバーカードなどの本人確認書類が最新情報に更新されておらず、提出しても審査のときに本人確認が正常に行なえないケースもあります。

増額申請を行なう際は、提出書類に不備がないかを事前に確認しておき、現在の情報と相違ない状態に整えておきましょう。

アコムの増額申請に落ちたあと再審査に通る可能性や方法はある?

アコムの増額申請に落ちても、再度申請することで審査に通る可能性はありますが、すぐに再申請した場合は結果が変わらず落ちてしまいます。

なぜなら、増額申請を含めカードローンなどの申し込みに落ちてしまった記録は、信用情報機関に半年間保存されるからです。

そのため、申し込んでから6ヵ月以内に再審査に申し込んでも審査に通る確率はかなり低いでしょう。

再審査をする場合は、情報がリセットされる6ヵ月以上の期間を空けてから申し込むのがおすすめです。

短期間のうちに何度も申し込みを繰り返すのは得策とはいえず、それよりも半年間堅実に利用実績を積み重ねていくほうが、再審査に通過しやすくなります。

しかし、すぐに増額して新たにお金を借りたい人もいると思います。そのような方にはほかのカードローンを新規で申し込んで、お金を借りるのがおすすめです。

ほかのカードローンの審査基準は、アコムの増額審査の審査基準とは異なるため、ほかのカードローンを新規で申し込むなら審査に通りお金を借りられる可能性があります。

アコムの増額申請に関してよくある質問

アコムの増額申請に関してよくある質問に回答します。