バンクイックの増額審査に落ちた場合、審査に落ちた原因を理解したうえで、対処法を試すのが有効です。

バンクイックの増額審査に落ちた原因はおもに下記が考えられます。

- バンクイックでの借入期間が半年以内である

- 借入総額が総量規制以上になっている

- 他社借入件数が多い

- バンクイックを含むカードローンや分割契約で延滞や滞納の経験がある

- 登録の個人情報が最新のものになっていない

- 増額審査に必要な書類がそろっていない

上記の原因を見直して、再度申し込めば、バンクイックの増額審査に通る可能性があります。

しかし、増額審査落ちの情報は信用情報機関に記録されてしまうため、すぐに再申し込みをしても、審査に通る可能性は低いでしょう。

そのため、バンクイックの増額審査に落ちてしまった場合は他の消費者金融カードローンを利用するのがおすすめです。

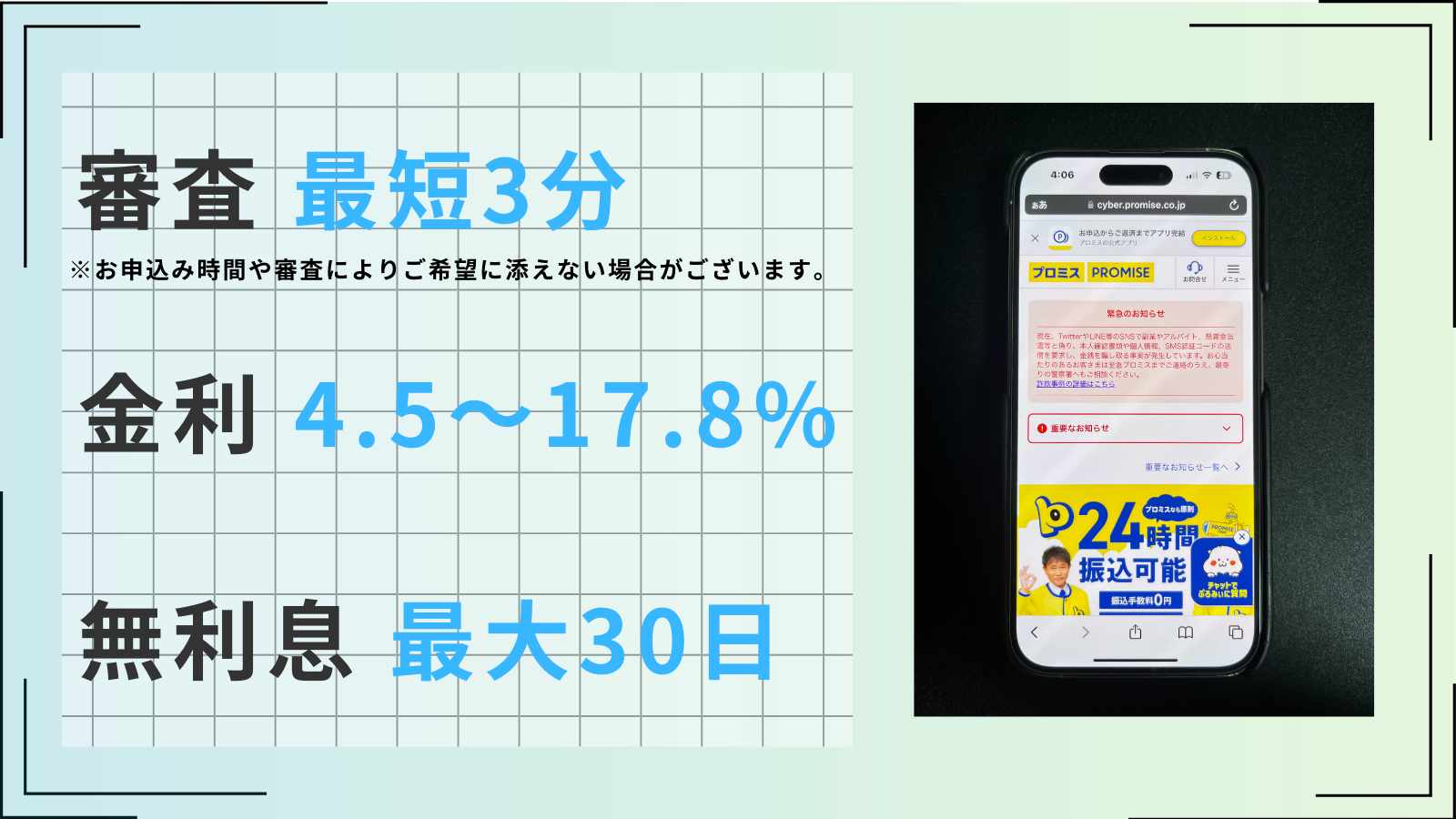

| 審査時間 | 最短3分 | 融資時間 | 最短3分 |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

審査通過率:39.8%

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

※お申込み時間や審査によりご希望に添えない場合がございます。

※プロミス月次データ(2023年7月)

バンクイックの増額審査に落ちたら再申請しても通過する可能性は低い

バンクイックの増額審査に落ちたとしても、再度申請できます。

ただし、前回の審査から状況が改善されていない場合、再申請しても審査に通過する可能性は低いでしょう。また、増額審査落ちをしたという情報は、信用情報機関に記録されてしまうため、再申し込みをしても審査に通る可能性は高くありません。

他のカードローンに申し込みするほうが審査通過の可能性は高い

バンクイックの増額審査に落ちた場合は、再申し込みをするよりも、他のカードローンに申し込みをするのがおすすめです。特に、消費者金融カードローンに申し込むのが得策です。

なかでも、大手消費者金融カードローンは、審査通過率が公開されているので便利です。業界平均よりも通過率が高く、バンクイックなどの銀行カードローンよりも審査に通る可能性は高いでしょう。

| カードローン | 2024/11 | 2024/10 | 2024/9 | 2024/8 | 2024/7 | 2024/6 | 2024/5 | 2024/4 | 2024/3 | 2024/2 | 2024/1 | 2023/12 | 2023/11 | 2023/10 | 2023/9 | 2023/8 | 2023/7 | 2023/6 | 2023/5 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| アイフル | 33.0% | 32.5% | 34.6% | 34.1% | 33.3% | 37.0% | 36.7% | 34.9% | 36.0% | 36.1% | 37.2% | 40.3% | 39.3% | 38.8% | 39.2% | 37.4% | 37.0% | 37.8% | 27.7% |

| アコム | 39.9% | 39.1% | 37.6% | 37.6% | 37.8% | 41.7% | 42.0% | 41.3% | 39.5% | 40.6% | 39.4% | 42.4% | 44.7% | 44.1% | 43.2% | 42.0% | 42.6% | 42.8% | 42.6% |

| プロミス | 非公開化 | 非公開化 | 非公開化 | 35.5% | 34.7% | 36.2% | 36.0% | 35.7% | 35.6% | 36.9% | 34.8% | 35.6% | 35.6% | 34.7% | 36.1% | 39.8% | 41.0% | 41.9% | 40.8% |

| 業界平均 | 未発表 | 32.2% | 31.8% | 32.2% | 31.2% | 33.3% | 34.0% | 33.2% | 34.7% | 34.5% | 33.5% | 34.6% | 35.4% | 35.6% | 36.7% | 36.5% | 36.7 | 36.2 | 36.7% |

また、この記事でも紹介している「ダイレクトワン」や「いつも」などの中小消費者金融は、大手とは異なる独自の審査基準を採用しています。

バンクイックの増額審査に落ちた方は、大手消費者金融カードローンと併せて、「ダイレクトワン」や「いつも」も検討してみましょう。

アコムはMUFGグループで保証会社も担当するため避ける

バンクイックの増額審査に落ちた場合、大手消費者金融カードローンのなかでも、アコムへの申し込みは避けるべきです。これは、バンクイックの保証会社がアコムであるため、アコムに申し込んでも審査結果が同様になる可能性が高いからです。

バンクイックの増額審査に落ちた理由は、MUFGグループ内のアコムにも共有されている可能性があります。そのため、アコム以外の消費者金融カードローンへの検討をおすすめします。

ただし、信用情報に影響を与えるため、短期間で複数の金融機関に申し込むことは避けましょう。

バンクイックの増額審査に落ちた人におすすめの消費者金融カードローン

バンクイックの増額審査に落ちた人は、消費者金融カードローンへの申し込みがおすすめです。

特に、ここで紹介する大手消費者金融カードローンは、Web完結で即日融資が可能なためおすすめです。

- プロミス

- SMBCモビット

- アイフル

- レイク

原則電話による在籍確認はなく、郵送物も基本的にないため、勤務先や家族にバレずに安心して利用できます。

さらに、下記のようにプロミス、アイフルは、審査通過率が業界全体平均よりも高めです。そのため、通常のカードローンに比べて審査に通りやすいでしょう。

なお、中小消費者金融である「ダイレクトワン」や「いつも」は、独自基準で審査を行なっています。過去に延滞や滞納をした経験がある方でも、現状の収入が安定しているなどの要素があれば、審査に通る可能性があります。

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、最短3分での融資で知られる大手消費者金融カードローンです。インターネットで申し込みが完結し、郵送物が一切不要なため、急な出費にも対応できます。

そのうえ、営業時間外でも24時間対応のアプリを利用することで、時間を問わず融資申請を行なえます。

さらに初めて利用する方には、30日間の利息が0円となる特典も。原則勤務先への電話による在籍確認もなく、勤務先の人にプロミスを利用していることがバレる心配がない点もうれしいポイントです。

融資額は1万円から最大500万円まで。借入利率は4.5%~17.8%(実質年率)と柔軟な金利設定も魅力です。

| 会社名 | SMBCコンシューマーファイナンス株式会社 | 年齢条件 |

18歳~74歳 ※18・19歳の申込みは収入証明書類の提出必須 ※収入が年金のみの方はお申込いただけません。 |

| 必要書類 | 本人確認書類 ※50万円以上希望の場合は収入証明書類 |

限度額 | 1~500万円 |

| 金利(実質年利) | 4.5~17.8% | 利息の計算方法 | 利用金額×借入利率÷365日ご利用日数 |

| 審査時間 | 最短3分

※申込時間や審査により希望に添えない場合があります |

融資時間 | 最短3分 |

| 無利息期間 | 30日間 | WEB完結 | 可能 |

| 在籍確認 | 原則電話連絡なし | 郵便物 | なし |

| 返済方式 | 残高スライド元利定額返済方式 | 返済日 | 5日/15日/25日/末日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | なし | 無人契約機 | あり |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビット

| 会社名 | 三井住友カード株式会社 | 年齢条件 | 20歳~74歳 ※収入が年収のみの方は申し込みできません。 |

| 必要書類 | 本人確認書類 | 限度額 | 1~800万円 |

| 金利(実質年利) | 3.0%~18.0% | 利息の計算方法 | 利用金額×借入利率÷365日×利用日数 |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

融資時間 | 最短15分 |

| 無利息期間 | なし | WEB完結 | 可能 |

| 在籍確認 | 原則電話連絡なし | 返済日 | なし |

| 返済方式 | 残高スライド元利定額返済方式 | 郵便物 | 5日/15日/25日/末日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | あり | 無人契約機 | なし |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

SMBCモビットは、申し込みから最短15分で融資が完了し、すべてWebで完結できるため、来店の必要もありません。また、SMBCグループのため、安心して利用できるでしょう。

また、返済方法も多彩で、口座振替・ATM返済・振込返済・インターネット返済・ポイント返済など、ライフスタイルに合わせた方法を選べます。

利用限度額は最大800万円まで設定されており、借入時の利息は日割り計算されます。そのため、無駄な費用を避けることができます。

申込資格は20歳から74歳までの安定した収入がある方で、派遣社員やパート、アルバイト、自営業の方でも申し込みが可能です。

なお、SMBCモビットは返済でVポイントを貯めることができます。具体的には返済時の利息分200円につき1Vポイントを貯めることができます。貯めたVポイントは返済にも利用することができるため、ポイントの使い道にも迷わないでしょう。

| 会社名 | 三井住友カード株式会社 | 年齢条件 | 20歳~74歳 ※収入が年収のみの方は申し込みできません。 |

| 必要書類 | 本人確認書類 | 限度額 | 1~800万円 |

| 金利(実質年利) | 3.0%~18.0% | 利息の計算方法 | 利用金額×借入利率÷365日×利用日数 |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

融資時間 | 最短15分 |

| 無利息期間 | なし | WEB完結 | 可能 |

| 在籍確認 | 原則電話連絡なし | 返済日 | なし |

| 返済方式 | 残高スライド元利定額返済方式 | 郵便物 | 5日/15日/25日/末日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | あり | 無人契約機 | なし |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、最短18分で融資を受けることができる大手消費者金融カードローンです。

申し込みはインターネットだけで簡単に行なうことができ、24時間対応しているため、急な出費にも迅速に対応できます。

また、原則として勤務先への電話による在籍確認もなく、郵送物も基本的にありません。勤務先の人や家族にもバレることはないでしょう。

スマートフォンのアプリを利用することで、ATMでのキャッシングや返済がスムーズに行なえる点も便利です。カードレス契約も選ぶことができ、手軽に借入が可能です。

新規利用者には、初回借入時に最大30日間利息0円という特典もあるので、少額の利用者でもお得に使えます。

| 会社名 | アイフル株式会社 | 年齢条件 | 20歳~69歳 |

| 必要書類 | 本人確認書類 ※50万円以上希望の場合は収入証明書類 |

限度額 | 1~800万円 |

| 金利(実質年利) | 3.0%~18.0% | 利息の計算方法 | 利用金額×借入利率÷365日×利用日数 |

| 審査時間 | 最短18分 ※お申込の状況によってはご希望にそえない場合がございます |

融資時間 | 最短18分 |

| 無利息期間 | 30日間 | WEB完結 | 可能 |

| 在籍確認 | 原則なし | 返済日 | なし |

| 返済方式 | 残高スライド元利定額リボルビング返済方式 | 郵便物 | 35日ごと、または毎月指定日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | なし | 無人契約機 | あり |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

注釈

※1申込状況によってはご希望に添いかねます

※2初めてのご利用の場合「最大」30日間無利息

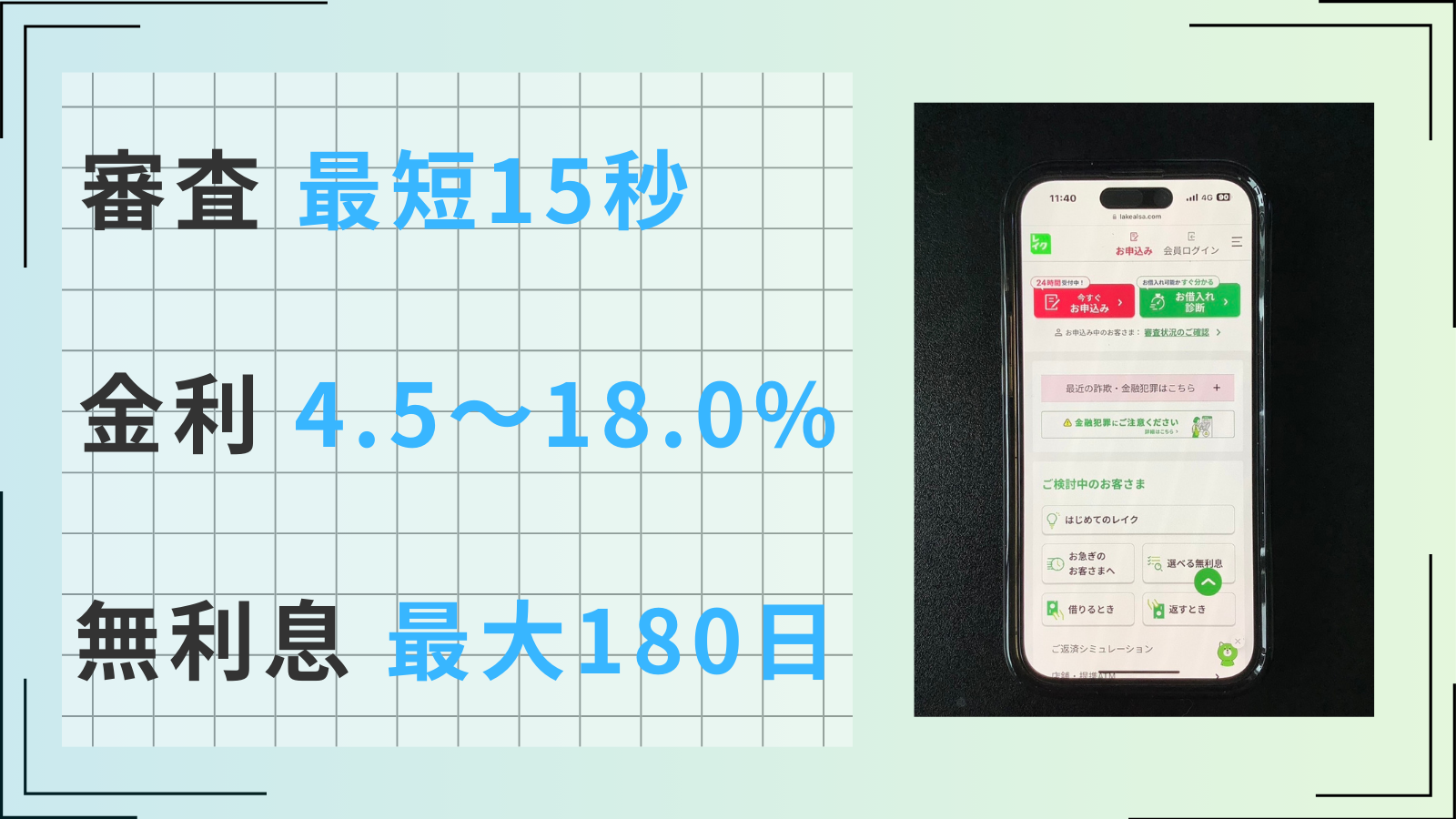

レイク

| 審査時間 | 最短15秒 | 融資時間 | 最短25分 |

| 無利息 | 最大180日 | 実質年率 | 4.5~18.0% |

- Web申込限定で無利息期間を60日と180日(5万円まで)から選べる

- 最短15秒で審査結果を通知、最短25分で融資可能

- 原則として在籍確認・郵送物なしで借入可能

- 20~70歳まで借入可能で対象年齢が広い

- Web・自動契約機・電話から申し込み可能

レイクは、個人向けに柔軟で迅速な資金調達を提供する大手消費者金融カードローンです。

初めて利用する方には、Web申込限定で60日間の無利息期間が適用されるので、利息負担を軽減できます。

また、5万円以内の借入なら180日間利息0円で利用することができるため、少額利用の方には特におすすめの借入先です。

最短25分での即日融資が可能で、急な資金ニーズにも迅速に対応しています。すぐにお金が必要な方も便利でしょう。

申し込みからご契約、借入までの手続きはすべてWebで完結。郵送物なしでプライバシーにも配慮されています。

原則として電話による在籍確認もなく、勤務先の人にレイクの利用がバレる心配もありません。

さらに、スマートフォン専用アプリを活用すれば、カードレスで借入や返済が利用できます。

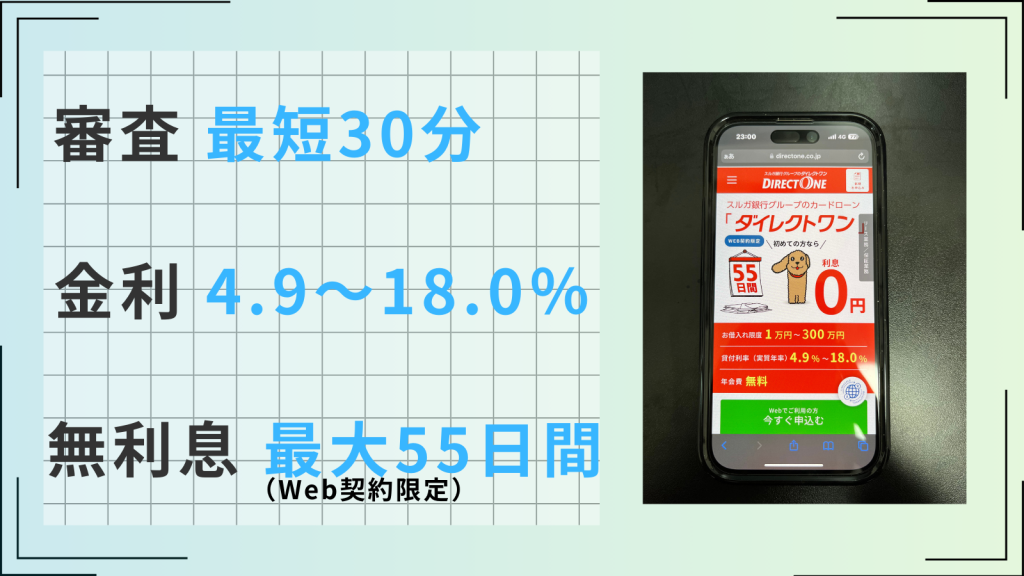

ダイレクトワン

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

- 来店契約なら最短30分で契約完了&カード発行可能

- 初回利用時、最大55日間利息0円で返済負担を大幅に軽減可能(Web契約限定)

- パートやアルバイトの方でも安定的な収入があれば申込み可能

- 借入の疑問点や不安を相談しながら、自分に合った借入を行なえる

- 目的別ローンが充実していて借りやすさ抜群

ダイレクトワンは、初めての利用者に対し、初回借入翌日から55日間の無利息期間を提供しています。

また、パートやアルバイト、主婦、学生など、安定した収入があれば幅広い人が申し込み可能。

申し込みから契約までWebで完結できる点も便利です。

借入は、提携ATM(ゆうちょ銀行、セブン銀行、イーネット、イオン銀行、プロミス、スルガ銀行)や、電話での手続きによる銀行振込、店頭窓口で可能です。

返済方法も同様に、提携ATMや銀行振込、店頭窓口での対応が可能で、月々の返済は借入残高が10万円以下の場合、4,000円からとなっています。

なお、ダイレクトワンは東京都、神奈川県、静岡県、山梨県、愛知県の店舗での申し込みなら最短即日で融資を受けることができます。

| 会社名 | ダイレクトワン株式会社 | 年齢条件 | 満20歳以上 |

| 必要書類 | 本人確認書類 ※50万円以上希望の場合は収入証明書類 |

限度額 | 1~300万円 |

| 金利(実質年利) | 3.0%~18.0% | 利息の計算方法 | 利用金額×借入利率÷365日×利用日数 |

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息期間 | 55日間 | WEB完結 | 不可 |

| 返済方式 | 原則なし | 返済日 | なし |

| 在籍確認 | 定率リボルビング方式 | 郵便物 | 毎月指定日 |

| 担保 | 不要 | 保証人 | 不要 |

| 実店舗 | あり | 無人契約機 | なし |

| 繰上返済 | 可能(無料) | 遅延損害金 | 20.0%(実質年率) |

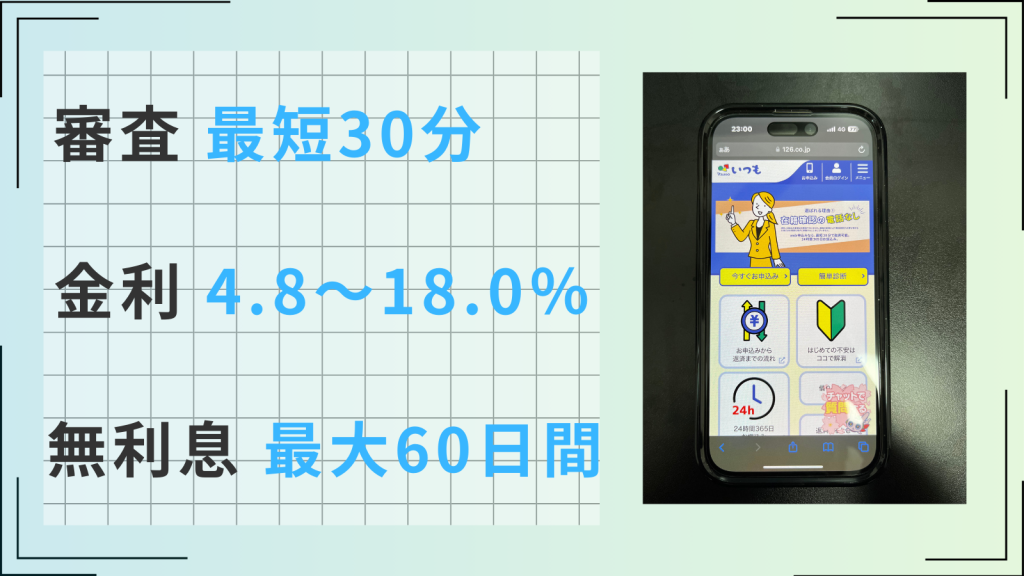

いつも

| 審査時間 | 最短30分 | 融資時間 | 最短当日 |

| 無利息 | 最大60日 | 実質年率 | 4.8~18.0% |

- 最短30分で融資をうけられるスピード感

- 初回利用時最大60日間利息0円が適用

- 原則電話なしの柔軟な在籍確認をうけられる

- 郵送物なしでカードレスに対応している

いつもは、初回契約時に最大60日間利息0円サービスが付帯しています。ただし、このサービスは、初めていつもを利用する方かつ60万円以上の契約をした方が対象となるため、注意しましょう。

また、いつもは原則として職場への電話確認が行なわれないため、テレワークや工場勤務など、電話対応が難しい方でも安心して利用可能です。

社員証や名刺を活用した確認方法が採用されている点も便利です。在籍確認に関して不安がある場合は、オペレーターに相談し、個別の対応を依頼することも可能です。

申込手続きもスムーズです。Webでの申し込み後にセブン-イレブンのマルチコピー機を利用して契約書類を印刷し、Eメール(PDF)またはFAXで送付すれば完了します。

審査は最短30分で済み、即日融資も受けられるため、急ぎの資金ニーズにも対応できます。

バンクイックの増額審査に落ちる原因

バンクイックの増額審査では、下記のような原因によって落ちることがあります。

- バンクイックでの借入期間が半年以内である

- 借入総額が総量規制以上になっている

- 他社借入件数が多い

- バンクイックを含むカードローンや分割契約で延滞や滞納の経験がある

- 登録の個人情報が最新のものになっていない

- 増額審査に必要な書類がそろっていない

ここからはバンクイックの増額審査に落ちる原因を詳しく解説します。

なお、審査に落ちてしまった方は、前出の「増額審査に落ちた人におすすめの消費者金融カードローン」で紹介している他のカードローンに新規で申し込むのがおすすめです。

バンクイックでの借入期間が半年以内である

バンクイックの増額審査を通過するには、利用開始から一定の期間が経過していることが重要です。

特に新規で申し込んでから半年以内の場合、利用実績が不十分と判断される可能性が高いため、審査通過が難しくなります。

そのため、もしバンクイックで増額申請をする場合は、最低でも半年以上利用を続けてから行ないましょう。この期間中に定期的な借入と返済を行ない、遅延なく返済を続けることで、銀行の信頼を獲得できる可能性が上がります。

ただし、必要以上の借入は利息負担が増えるため、避けるべきです。無理のない範囲で実績を積み重ねることがスムーズな増額審査通過への近道となります。

借入総額が総量規制以上になっている

バンクイックの増額審査において、借入総額が総量規制の範囲を超えていると判断されると、審査に通らない可能性が高まります。

銀行は、総量規制の対象外ではありますが、返済能力を重視し、借入の合計が年収の3分の1を超えないよう自主規制を設けていることが一般的です。

また、他社借入が短期間で増加している場合は、返済能力が不足していると見なされる可能性がさらに高くなります。

増額を希望する場合は、他社借入を可能な限り整理し、返済実績を積み重ね、信用情報を改善する努力が必要です。

慎重に返済計画を見直し、無理のない範囲で借入総額を抑えましょう。

他社借入件数が多い

他社借入件数が多いことも審査落ちの大きな要因となります。

他社の借入件数が多い場合、それだけ返済能力に対する懸念が強まり、増額審査の通過が難しくなるためです。

銀行は信用情報機関を通じて他社借入状況を詳細に確認し、借入金額や件数、返済履歴などを総合的に判断します。

そのため、借入総額が自主規制の範囲内であっても、他社借入件数が多いと審査において、不利に働く可能性があります。

増額を希望する場合は、まず可能な限り他社借入件数を減らすことが重要です。また、必要最小限の増額を申請し、無理のない返済計画を示すことで、審査の通過率を高めることが期待できます。

バンクイックを含むカードローンや分割契約で延滞や滞納の経験がある

バンクイックの増額審査に落ちる原因の一つとして、バンクイックを含むカードローンや分割契約で延滞や滞納の経験があるということが挙げられます。

返済の遅れは、信用情報に記録され、増額審査時に必ず確認されます。そのため、延滞や滞納が続いている状態で増額を申し込むと、審査に通過することはほぼ不可能です。

増額を希望するなら、まず現在の借入分を確実に返済し、延滞を完全に解消することが最優先です。

返済の遅れを防ぐために、アプリやインターネットバンキングで返済日を管理したり、リマインダー機能を活用したりしましょう。

なお、バンクイックを含むカードローンだけでなく、スマートフォンの分割払契約などの延滞や滞納も審査において悪影響を与えます。

カードローンだけでなく、延滞や滞納がある支払いはすべて解消しておきましょう。

登録の個人情報が最新のものになっていない

登録されている個人情報が最新ものでない場合も、バンクイックの増額審査で悪影響を与えることがあります。

特に、住所や勤務先の変更があったにもかかわらず情報を更新していない場合、審査時に不備と見なされる可能性が高くなります。

引越しや転職をした際は、バンクイックの会員専用ページやコールセンターを利用して速やかに情報を修正しましょう。

情報更新がされていないと、審査結果が遅れたり、最悪の場合、審査自体が進まなかったりするケースも考えられます。

定期的に登録情報を確認し、変更がなくても適切に更新されているかを確認する習慣をつけるとよいでしょう。

増額審査に必要な書類がそろっていない

バンクイックの増額審査に落ちる原因の一つとして、増額審査に必要な書類がそろっていないことも挙げられます。

特に、限度額50万円を超える増額を希望する場合は、収入証明書のコピーの提出が必要です。

収入証明書には源泉徴収票や住民税決定通知書、確定申告書などがありますが、これらの書類は用意に時間がかかることが多いため、早めの準備が肝心です。

また、前回の審査から住所が変更されている場合は、現住所が記載された本人確認書類が追加で求められることもあります。

申請前に必要な書類は確認しておき、不明点があれば事前に電話でオペレーターに相談することをおすすめします。

バンクイックの増額審査に申し込みをする方法

バンクイックの増額審査に申し込みをする方法は、以下の3通りです。

- Webから申し込みをする方法

- スマートフォンアプリから申し込みをする方法

- 電話で申し込みをする方法

なお、増額審査に関してよくある疑問の回答を後述の「よくある質問」で触れていますので、不安がある方は併せてご覧ください。

Webから申し込みをする方法

バンクイックの増額審査をWebから申し込む場合は、まず会員専用ページにログインしましょう。

サービスメニューから「利用限度額増額申し込み」を選び、住所や勤務先情報を確認したあと、現在の年収と他社借入額を入力します。内容に誤りがなければ「申し込み」を選んでください。

なお、利用限度額が50万円を超える場合は、収入証明書の提出が必要です。必要書類は「確認書類アップロード」から簡単に送信できます。

送信後、メールまたは電話で審査結果が通知されます。

スマートフォンアプリから申し込みをする方法

バンクイックの増額審査をスマートフォンアプリから申し込む場合は、まず「バンクイックアプリ」を開きましょう。

アプリ内で「利用限度額増額申し込み」を選択し、住所や勤務先情報を確認したうえで、現在の年収や他社借入金額を入力してください。

入力内容を確認後、間違いがなければ「申し込み」を選べば手続き完了です。

50万円超の利用限度額を希望する場合は、収入証明書(源泉徴収票など)をアプリの「確認書類アップロード」機能を使って提出してください。

審査結果は電話またはメールで通知されます。

このようにスマートフォンアプリを活用することで簡単に増額申請が可能です。

電話で申し込みをする方法

バンクイックの増額審査に電話で申し込む場合は、三菱UFJ銀行第二リテールアカウント支店専用ダイヤル(0120-76-5919)に電話をかけましょう。

受付時間は平日9時~21時、土日祝は9時~17時(12/31~1/3を除く)です。電話では住所や勤務先、年収、他社借入額などの確認が行なわれます。

利用限度額が50万円を超える場合には、収入証明書の提出が必要です。提出方法をオンライン本人確認、Webアップロード、郵送、FAXのいずれかから選び、速やかに提出しましょう。

なお、電話での申し込みの場合、審査結果は原則電話によって通知されます。

バンクイックの増額審査に関するよくある質問

増額審査にかかる時間は?

バンクイックの増額審査にかかる時間は公式サイトで公開されていないため、正確には不明です。

ただし、バンクイックに新規で申し込みをする際は最短即日で審査結果がわかるため、増額審査も同じくらい、もしくは早めに結果がわかる可能性があります。

なお、増額審査は一般的に2~3日程度かかります。また、土日祝日の場合は、より審査時間がかかる可能性があるので参考にしましょう。

増額審査の審査受付時間は?

バンクイックの増額審査の申込受付時間は、以下のとおりです。

| 申込方法 | 受付時間 |

|---|---|

| Web・スマートフォンアプリ | 24時間365日 |

| 電話(第二リテールアカウント支店専用ダイヤル:0120-76-5919) | 平日:9時~21時 土日祝:9時~17時 ※12/31~1/3を除く |

電話で申し込みをする際は、審査受付時間に行ないましょう。

なお、Webやスマートフォンアプリなら24時間365日いつでも申し込むことができるため、忙しい方でも安心です。

増額審査に通過すると限度額はどのくらい高くなる?

バンクイックの増額審査に通過した場合、具体的にどの程度限度額が引き上げられるかは、公式サイトには明記されていません。

増額幅は利用者の収入や信用情報、利用実績などによって個別に判断されます。つまり、限度額の引き上げ幅は一律ではなく、各利用者の状況によって異なります。

増額を希望する際は、安定した収入と良好な返済実績を積み重ねることが重要です。

増額申請時の収入状況や他社からの借入状況、返済実績などによっては、希望通りの増額が認められない場合や、逆に限度額が引き下げられることもあるため覚えておきましょう。

増額審査に申し込むと電話や書類は来る?

増額審査に申し込むと電話や書類が来る可能性があります。

具体的にはWebやスマートフォンアプリで申し込んだ場合は、メールや電話で審査結果が届くことがあり、電話で申し込んだ場合は電話で審査結果が届きます。

また、審査に通過すると、自宅宛に契約変更通知書の書類が送付されます。

増額審査には在籍確認が行なわれる?

バンクイックの増額審査時に在籍確認が行なわれるかどうかは、バンクイックの公式サイトには記載されていません。

ただし、一般的には増額審査の際に在籍確認が行なわれることが多いとされています。これは申込者が現在も安定した収入を得ているかを確認するためです。

特に、転職などで勤務先が変わった場合や、収入状況に変化があった場合には、在籍確認が行なわれる可能性が高くなります。

増額審査結果はどうやって確認する?

バンクイックの増額審査結果の確認方法は、申し込み方法によって異なります。

Webやスマートフォンアプリから申し込んだ場合、審査結果は電話またはメールで通知されます。一方で、電話で申し込みをした場合は、原則として電話で審査結果が通知されます。

申し込み方法によって審査結果の通知は異なるため、覚えておきましょう。

増額審査結果が届かない場合は審査に落ちている?

バンクイックの増額審査結果が届かない場合、必ずしも審査に落ちているとは限りません。

一般的に、審査結果の通知が遅れる理由として、申し込み内容に不備があるか、勤務先への在籍確認が取れないような事情が考えられます。

そのため、審査結果が届かないからといって、ただちに審査に落ちたと判断するのは早計です。

審査結果が通常よりも遅れている場合は、迷惑メールフォルダを確認するなどして、審査結果の連絡がすでに来ていないか確認することをおすすめします。

それでも連絡がない場合は、バンクイックの第二リテールアカウント支店専用ダイヤルに直接問い合わせてみてください。

第二リテールアカウント支店専用ダイヤル:0120-76-5919