カードローンを利用すると、業者ごとに設定された所定の金利(利息)が発生します。返済時には、借り入れした元金に加えて、金利を上乗せした金額を支払います。

金利負担を軽くするには、以下のいずれかのカードローンを選ぶのがおすすめです。

- 低金利の銀行カードローン:長期間の借入向き

- 無利息期間のある消費者金融カードローン:短期間の借入向き

銀行カードローンのほうが金利が低めに設定されており、借入が長期間になる場合は金利が低いカードローンを選ぶと金利負担が軽くなります。

しかし、消費者金融カードローンには30~60日間程度の無利息期間があり、その期間内であれば金利0円で返済できます。

| カードローン | 実質金利(年率) | 無利息期間 |

|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | なし |

| au じぶん銀行カードローン | 1.48%~17.5% au IDがあれば0.1%の金利優遇 | なし |

| dスマホローン | 3.9%~17.9% ドコモユーザーは金利優遇:0.9%~17.9%※1 | 最大30日※2 |

| プロミス | 4.5~17.8% | 初回借入翌日から30日間 |

| アイフル | 3.0~18.0% | 契約翌日から30日間 |

| アコム | 3.0~18.0% | 契約翌日から30日間 |

※注釈

■dスマホローン

※1.優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率)ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら

※2.dアカウントの会員ランクに応じてお借入残高に対して発生する利息の支払いを免除(要事前エントリー)

そのため、借入期間に応じて適切なカードローンを選ぶのが、金利負担を軽くするためのポイントです。

ただし、楽天銀行やdスマホローンなど、自社の会員向けに優遇金利を設定しているケースもあります。利用中のサービスがカードローンを提供している場合は、比較してみるといいでしょう。

【重視ポイントで絞り込み(複数選択可)】

| カードローン | 詳細 | 金利(実質年率) | 無利息期間 | 審査時間 | 融資時間 | 在籍確認 | 郵送物 | Web完結 | 限度額 | 申込条件 |

|---|---|---|---|---|---|---|---|---|---|---|

プロミス |

4.5~17.8% | 最大30日 | 最短3分※ | 最短3分※ | 原則電話連絡なし | なし | 可能 | 1~500万円 | 18~74歳 | |

アイフル |

3.0~18.0% | 最大30日 | 最短18分※ | 最短18分※ | 原則なし | なし | 可能 | 1~800万円 | 20~69歳 | |

アコム |

3.0~18.0% | 最大30日 | 最短20分※1 | 最短20分※1 | 原則なし | なし | 可能 | 1~800万円 | 20~72歳 | |

楽天銀行スーパーローン |

1.9~14.5% | ー | 最短即日 | 最短翌日 | あり | あり | 可能 | 10~800万円 | 20~62歳 | |

au じぶん銀行 |

1.48~17.5% | なし | 最短1時間 | 最短即日 | あり | あり | 可能 | 10~800万円 | 20~70歳 | |

dスマホローン |

3.9~17.9%

0.9~17.9% ※ |

30日 | 最短即日 | 最短即日 | 可能性あり | なし | 可能 | 1~300万円 | 20~68歳 | |

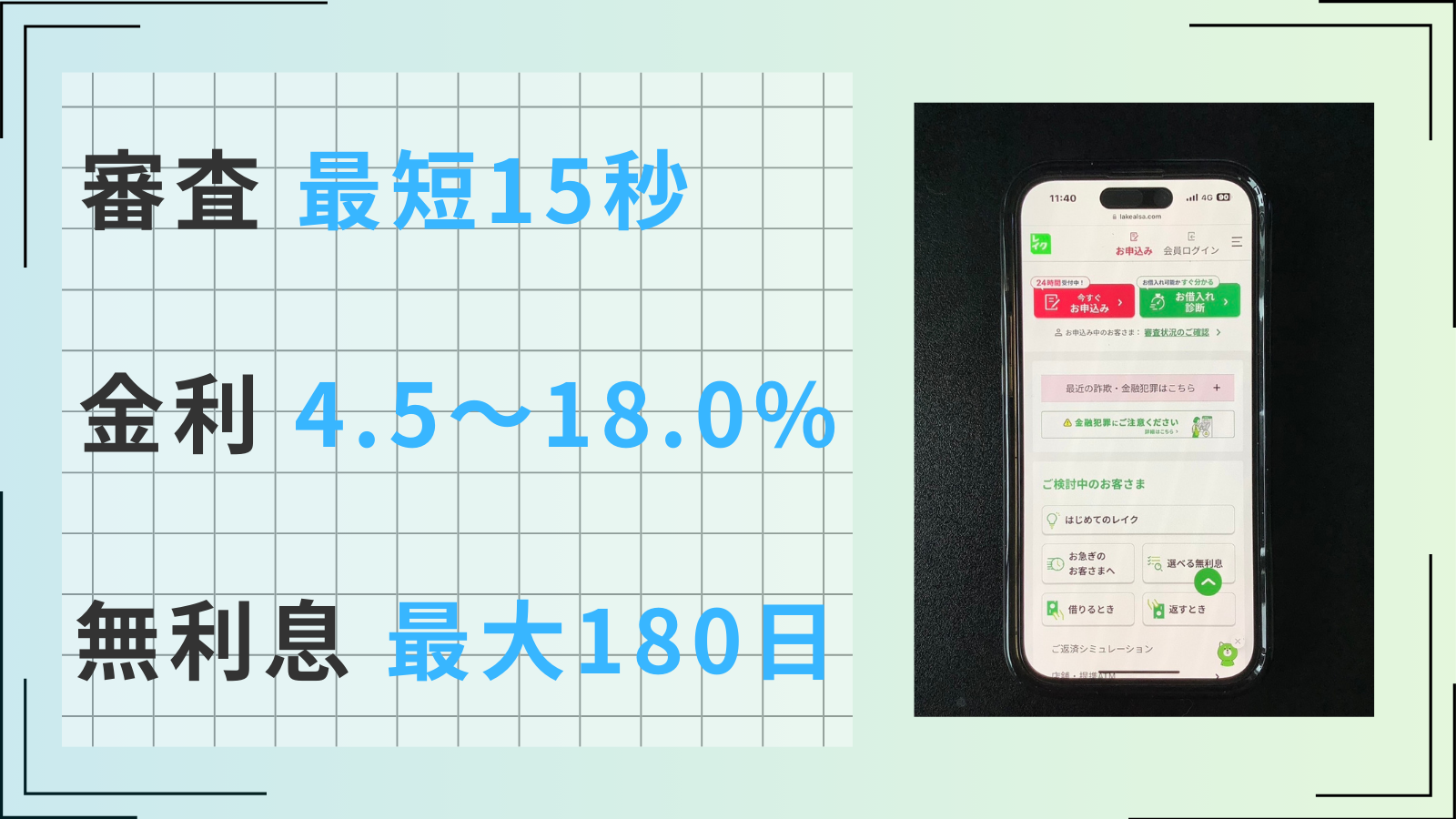

レイク |

4.5~18.0% | 60日 | 最短15秒 | 最短25分 | 原則なし | なし | 可能 | 1~500万円 | 20~70歳 | |

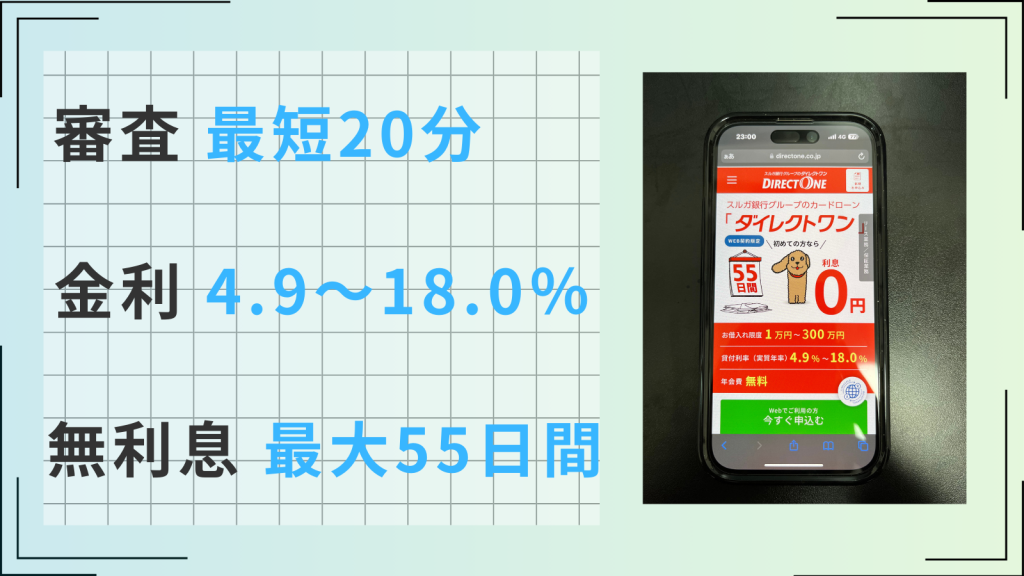

ダイレクトワン |

4.9~18.0% | 55日 | 最短30分 | 最短即日 | あり | あり | 契約まで | 1~300万円 | 20~69歳 | |

イオン銀行 |

3.8~13.8% | なし | 5日程度 | 5日程度 | あり | あり | 可能 | 10~800万円 | 20~65歳 | |

横浜銀行 |

1.5~14.6% | なし | 最短即日 | 3日以内 | あり | あり | 契約まで | 10~1,000万円 | 20~69歳 | |

セブン銀行 |

12.0~15.0% | なし | 非公開 | 最短翌日 | ー | あり | 融資まで | 10~300万円 | 20~69歳 | |

JCBカードローン FAITH |

4.4~12.50% | 最大2.5か月 | 最短即日 | 最短即日 | 可能性あり | あり | 可能 | 50~500万円 | 20~69歳 | |

住信SBIネット銀行 |

1.99~14.79%※7 | なし | 数日 | 数日 | あり | なし | 可能 | 10~1,000万円 | 満20歳以上満65歳以下 | |

りそな銀行 |

1.99~13.5% | なし | 1週間以内 | 2週間~1ヵ月 | あり | あり | 可能 | 10~800万円 | 20~66歳 | |

三井住友銀行 |

1.5~14.5% | なし | 最短即日 | 最短即日 | あり | 原則なし | 可能 | 10~800万円 | 20~69歳 | |

PayPay銀行 |

1.59~18% | 30日 | 最短60分 | 最短即日 | あり | なし | 可能 | 10~1,000万円 | 20~70歳 | |

みずほ銀行 |

2.0~14.0% | なし | 最短即日 | 3日以内 | あり | あり | 可能 | 10~800万円 | 20~66歳 | |

バンクイック |

年1.4%~年14.6% | なし | 最短即日 | 最短翌日 | あり | なし※6 | 可能 | 10~800万円 | 20~65歳 | |

東京スター銀行 |

1.5~14.6% | 30日 | – | – | あり | あり | 可能 | 10~1,000万円 | 20~69歳 | |

みんなの銀行 Loan |

1.5%~14.5% | なし | 数日 | 数日 | なし | なし | 可能 | 10~1,000万円 | 20~69歳 | |

オリックス銀行 |

1.7~14.8% | 最大30日 | 最短即日 | 最短即日 | あり | あり | 可能 | 10~800万円 | 20~69歳 | |

スルガ銀行 |

3.9~14.9% | なし | 最短翌営業日 | 最短翌営業日 | あり | あり | 可能 | 5~800万円 | 20~70歳 |

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※2.ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はこちら

※3.年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※4.システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※5.要事前エントリー はじめてのご契約日から30日間、会員ランクに応じたお借入残高まで利息0円キャンペーン。適用条件はこちら

※6.三菱UFJ銀行の普通預金口座をお持ちの方(「口座あり」ボタンから申し込み)で、 運転免許証またはマイナンバーカードでオンライン本人確認を実施される場合は、カードレスをお選びいただけます。

※7.利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

※Android版もリリース準備中

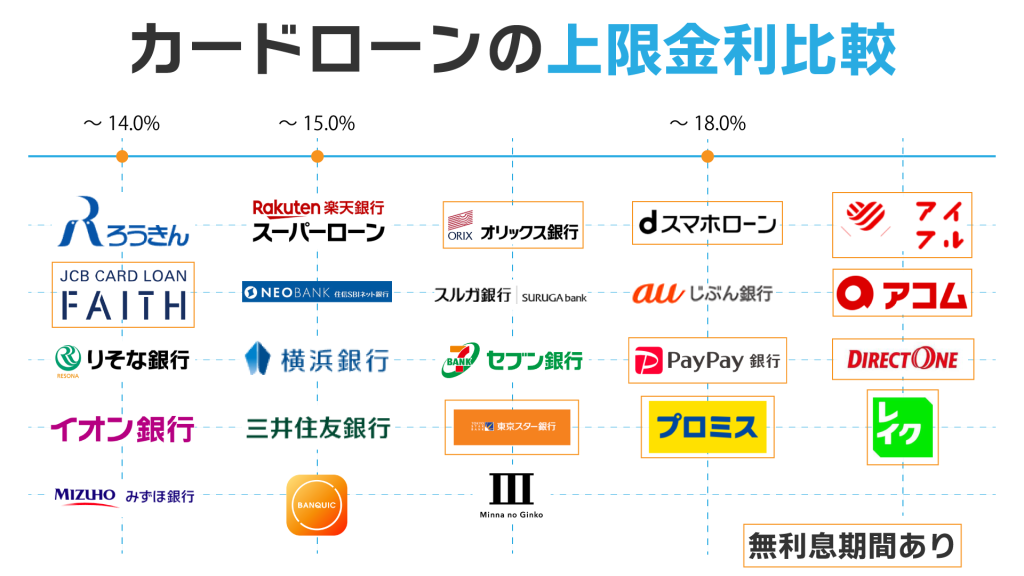

低金利なカードローン18選!どこが1番お得に利用できる?

2020年3月に一般社団法人全国銀行協会が行なった「銀行カードローンに関する消費者意識調査」によると、一般消費者が選ぶ借入先として利用意向が最も多かったのが、銀行カードローン(20.8%)です。

消費者金融(5.6%)、クレジットカード会社(14.7%)を大きく上回り、比較的利用しやすい融資サービスの一つとして認識されている傾向にあります。

<借入種類別の利用意向>

| 借入の種類 | 利用意向の割合 |

|---|---|

| 銀行カードローン | 20.8% |

| 消費者金融 | 5.6% |

| クレジットカード会社のキャッシング・カードローン | 14.7% |

ここでは、消費者にとって利用しやすいとされる低金利な銀行カードローンを中心に紹介します。

それぞれのおすすめポイントや特徴からご自身のニーズに合わせて、低金利なカードローンを選ぶのがおすすめです。

- 楽天銀行スーパーローン

- 楽天会員なら審査に優遇あり※一部例外あり

- イオン銀行カードローン

- 毎月少額から返済可能

- au じぶん銀行カードローン

- au IDを持っていれば金利が優遇される

- 横浜銀行カードローン

- 契約と融資を同時にしてもらえる

- セブン銀行カードローン

- 年金受給者でも借入できる

- ろうきんのカードローン

- 金利引き下げサービスあり

- JCB CARD LOAN FAITH

- 上限金利が12.5%と低金利

- 住信SBIネット銀行カードローン

- オリコン顧客満足度ランキング6年連続1位

- りそな銀行カードローン

- りそな銀行の住宅ローン利用者は年0.5%金利が優遇される

- 三井住友銀行カードローン

- 手続きはWeb完結で口座開設も不要

- PayPay銀行カードローン

- 最低金利が1.59%と最安水準

- みずほ銀行カードローン

- みずほ銀行の住宅ローンを契約中なら年0.5%金利引き下げ

- 三菱UFJ銀行カードローン バンクイック

- 三菱UFJ銀行ATMと提携コンビニATMの利用手数料および時間外手数料が無料

- 東京スター銀行カードローン

- 契約日から30日間は無利息で利用できる

- みんなの銀行 Loan

- 手続きがすべてアプリ1つで完結する

- オリックス銀行カードローン

- ガン保障特約付きプラン「Bright」に申し込み可能

- スルガ銀行カードローン

- 70歳まで申し込めて76歳まで利用可能

- dスマホローン

- ドコモユーザーなら最大年率3.0%※1の金利優遇が受けられる

なお、カードローンの金利は住宅ローン等とは異なり、「◯%~〇〇%」と幅をもたせた記載がされています。

カードローンの金利は利用限度額に応じて変動し、限度額が高くなるほど金利は低くなるようになっています。

借り入れできる上限の金額で、契約者ごとに審査のうえ決まる。申し込みの際には、希望の限度額を入力するカードローンが多い。

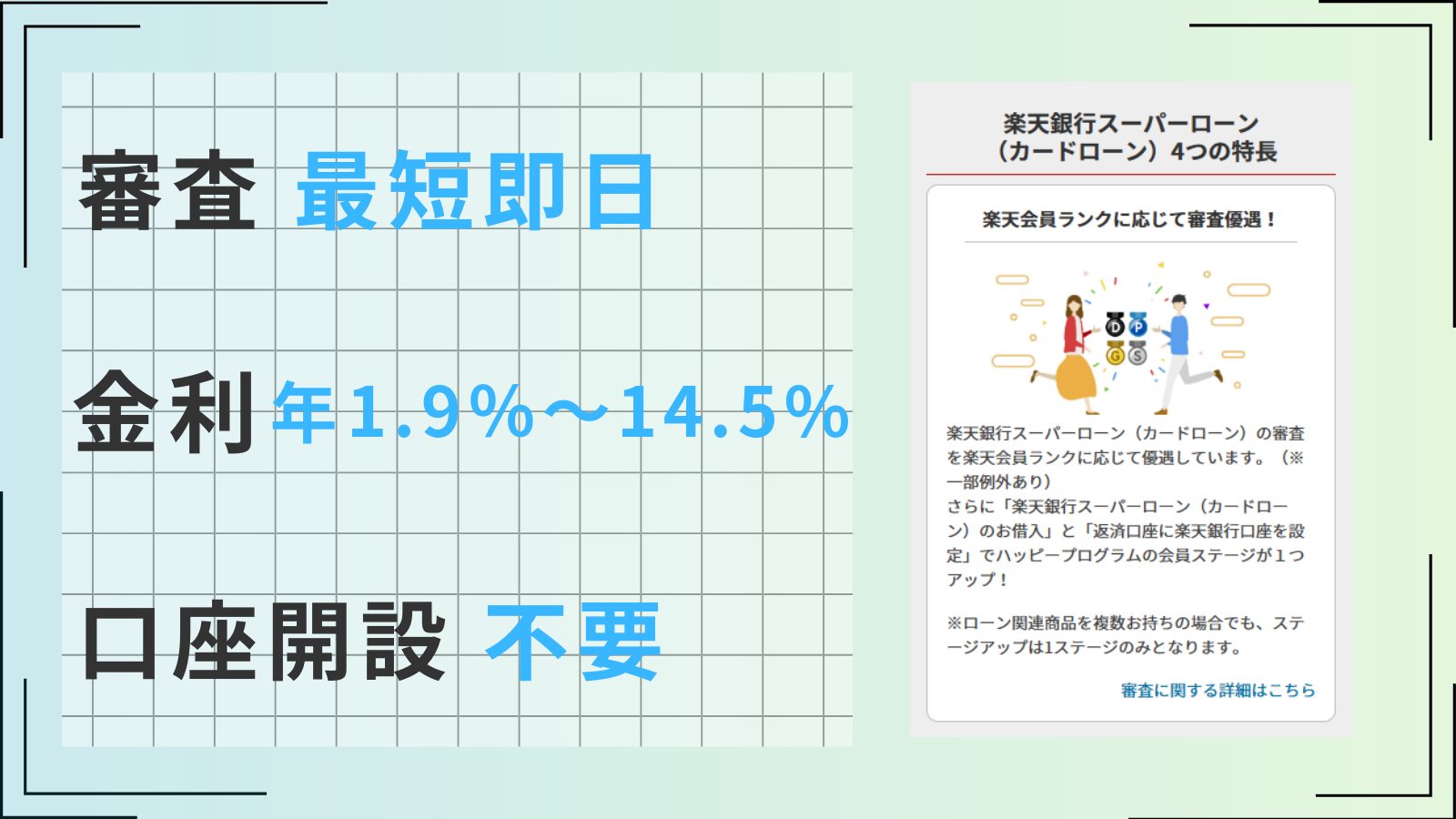

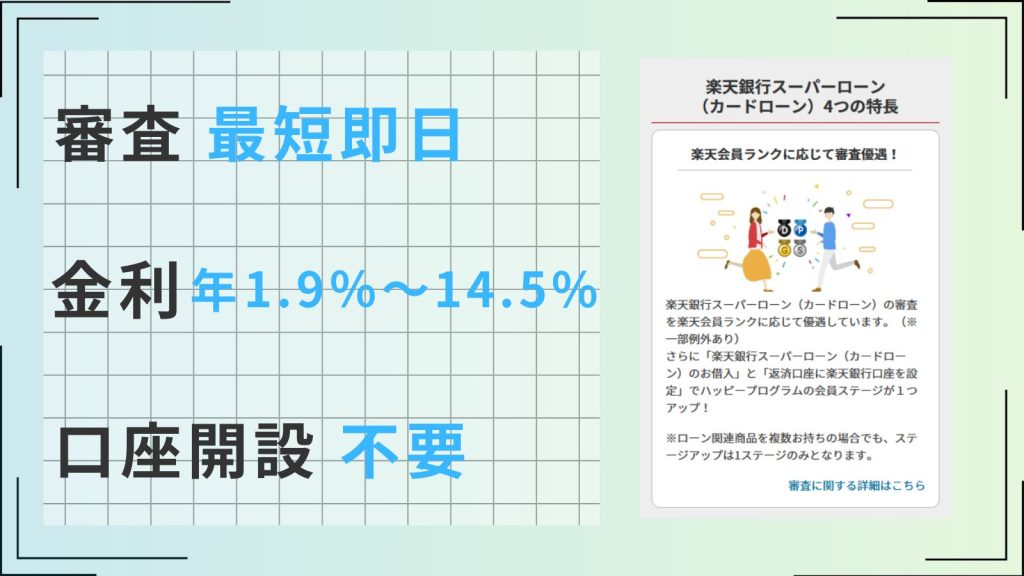

楽天銀行スーパーローン

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 1.9~14.5% |

- 楽天会員ランクに応じて審査で優遇される※一部例外あり

- 入会することで楽天ポイント1,000ポイント付与される

- キャンペーン利用で楽天ポイントをもらいながら借り入れられる

- スマートフォンから24時間いつでも簡単に申し込み可能

- 融資限度額が最大800万円と高め

楽天銀行スーパーローンは、楽天グループのインターネット専業銀行「楽天銀行」が取り扱うカードローンです。楽天会員ランクに応じた審査優遇制度があるため、普段から楽天のサービスを利用している方であれば申し込みやすいでしょう。

また、入会することで楽天ポイントが1,000ポイント付与されるというお得な特典もあります。年会費・入会金は無料で、コンビニでのカードローンATM利用手数料やWebでの利用も手数料はかかりません。

- 満年齢20歳以上62歳以下の方※1

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- 楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方※2

※1ただし、パート・アルバイトの方、および専業主婦の方は60歳以下

※2当行が認めた場合は不要です

引用:楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天会員の方はもちろん、収入の少ない方にもおすすめです。

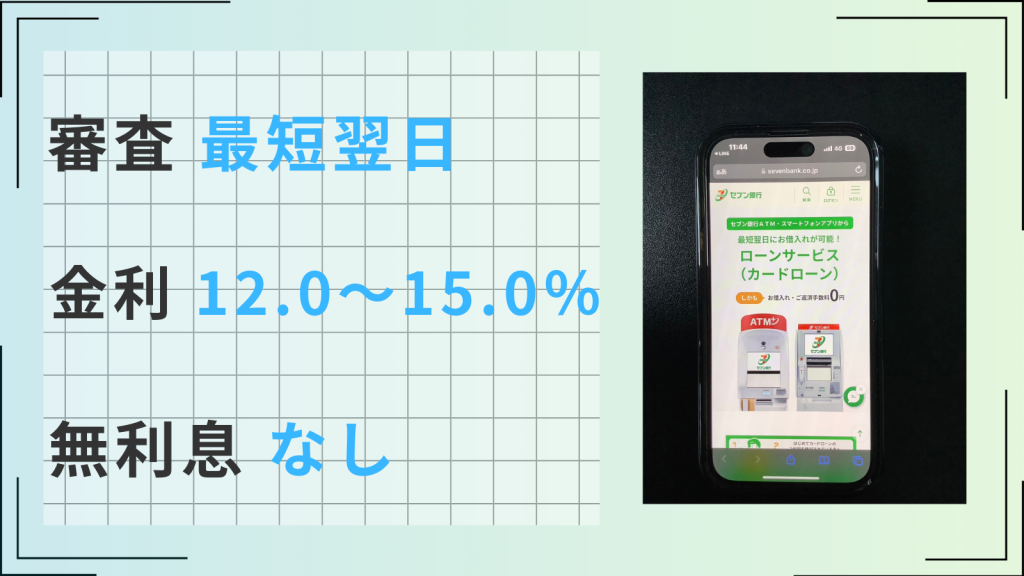

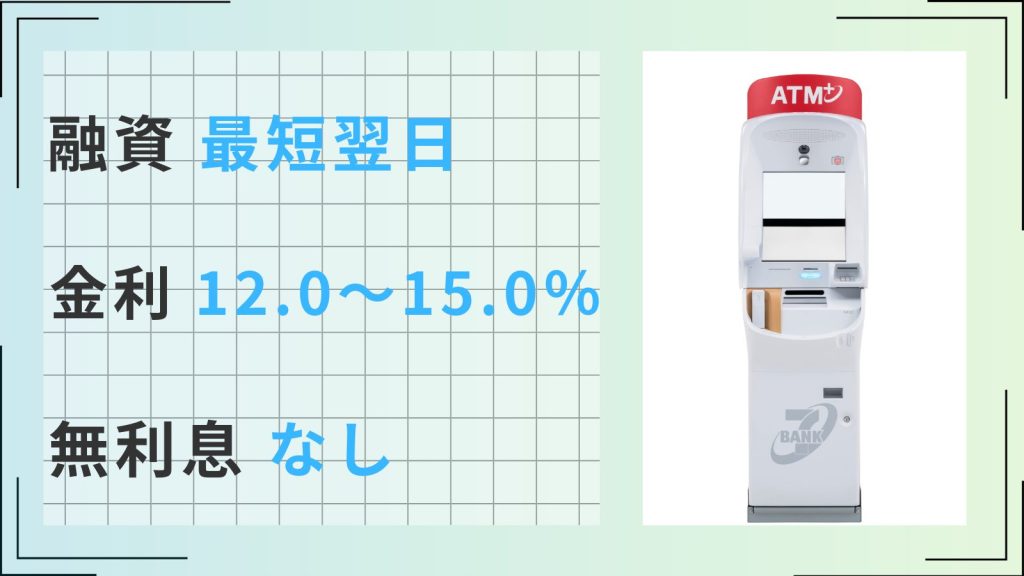

セブン銀行カードローン

| 審査時間 | 非公開 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 12.0~15.0% |

- 最短翌日に融資可能で急いでいても安心

- いつでも好きなタイミングで繰上げ返済が可能

- ATM手数料0円で利用可能

- 最初は借入限度額50万円からで借りすぎの心配もなし

セブン銀行カードローンは、セブン&アイ・ホールディングスのグループ企業が提供する融資サービスです。

同カードローンは、Myセブン銀行アプリを利用すれば最短翌日から借入できます。具体的には以下の手順で行ないます。

<当日>

- アプリをダウンロード

- 本人確認情報などの入力

- 口座開設完了

- ローンの申し込み

<最短翌日>

- メールで審査結果連絡

- 取引開始

なお、アプリで新規口座を開設する場合は、国内発行の運転免許証もしくはマイナンバーカードが必要です。

スピーディーな融資が特徴のセブン銀行カードローンですが、借入限度額は最大300万円に設定されており、新規契約の場合は50万円までしか借りられません。50万円以上の借入をしたい場合は、初回の借入から6ヵ月以上経過していることが条件です。

先述したとおり、他社の借入限度額は800万円前後が多いことを考慮すると、物足りなく感じることもあるでしょう。

しかし、少しだけ借りたい人や借りすぎを防ぎたい人には、少額で設定されているほうが安心かもしれません。

また、年金受給者でも申し込み可能で、セブン銀行カードローンが提示する利用条件は以下のとおりです。

(1)セブン銀行口座をお持ちのお客さま(個人)

引用:セブン銀行カードローン

(2)ご契約時の年齢が満20歳以上満70歳未満のお客さま

(3)一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

(4)外国籍の方は永住者であること

収入などに関する記載はないため、70歳未満であれば年金を支給されている方でも申し込めます。

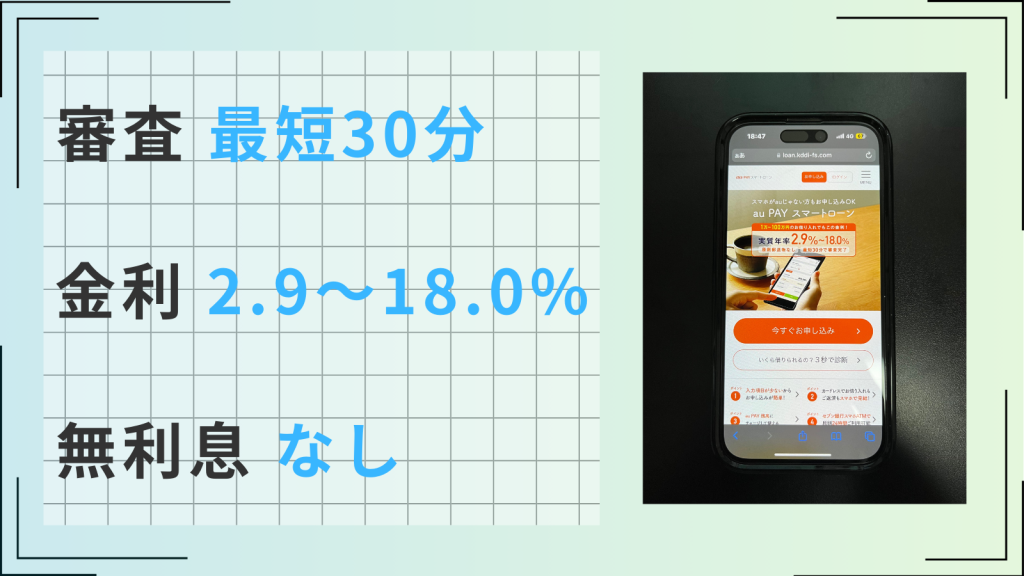

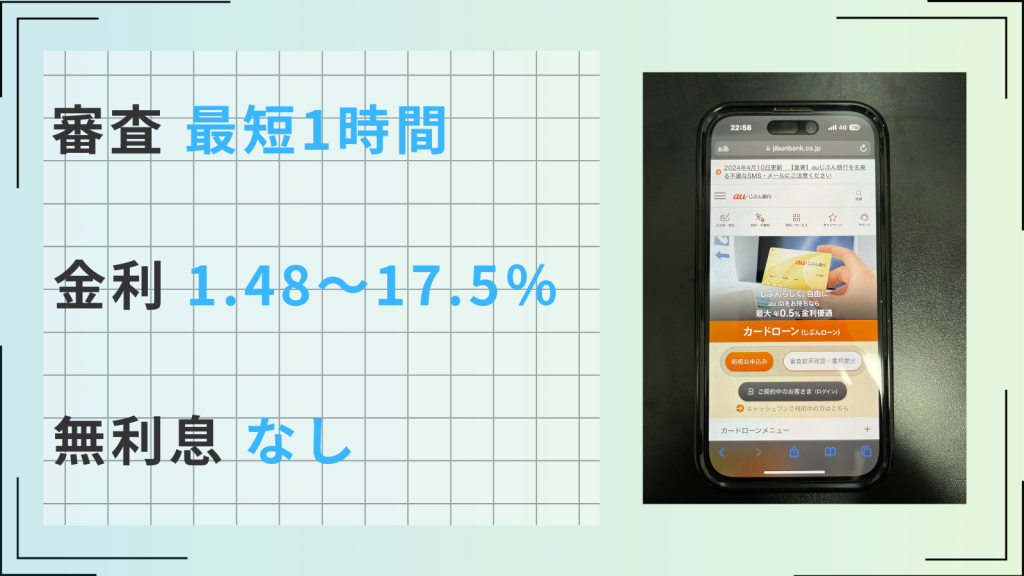

au じぶん銀行カードローン

| 審査時間 | 最短1時間 | 融資時間 | 最短即日 |

| 無利息 | なし | 実質年率 | 1.48~17.5% |

- au IDを持っている方なら最大0.5%金利が優遇される

- 返済日が自由に選べる

- 口座を開設する必要がない

- 24時間インターネットから申し込めて郵送物なしで利用できる

- 借り換えでの利用も可能

auじぶん銀行カードローンは、三菱UFJ銀行とKDDIが共同出資して設立されたインターネット専業銀行「auじぶん銀行」が取り扱う融資サービスです。普段、auを利用していない方が新規でauじぶん銀行に申し込み、au IDを取得すると、金利が優遇されます。

- 誰でもコース:誰でも年0.1%優遇

- 借り換えコース:他社からの借り換えなら年0.5%優遇

| 限度額 | 通常金利 | 誰でもコース | 借り換えコース |

|---|---|---|---|

| 710〜800万円 | 1.48〜3.5% | 1.38〜3.4% | 0.98〜3.0% |

| 310〜500万円 | 5.0〜7.0% | 4.9〜6.9% | 4.5〜6.5% |

| 10〜100万円 | 13.0〜17.5% | 12.9〜17.4% | 12.5% |

なお、借り換えの場合、限度額が100万円の場合のみに12.5%の金利が適用されます。100万円未満は、誰でもコースの金利が適用されます。

また、auじぶん銀行カードローンの特徴の一つに、返済日が自由に選べることがあります。以下の2種類の返済方法を選択でき、返済計画が立てやすいのがメリットです。

- 35日ごと返済

- 前回返済日の翌日から数えて35日目が期限になる

- 期間内であればいつでも返済可能

- 期日指定返済

- 希望日を毎月の返済日に指定できる

- 返済日より15日以上前に返済すると、返済日が翌月にならないので注意

さらに、auじぶん銀行カードローンは事前に口座を開設する必要がありません。借入方法はATMまたは振込から選択できて、ATM手数料は何回利用しても無料です。口座を開設する手間を省きたい人にはおすすめのカードローンといえるでしょう。

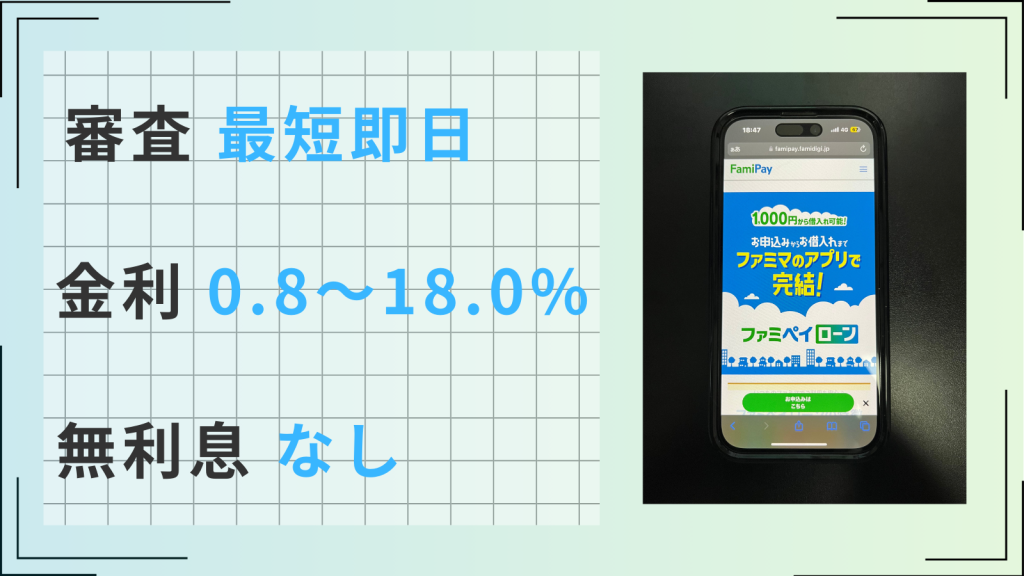

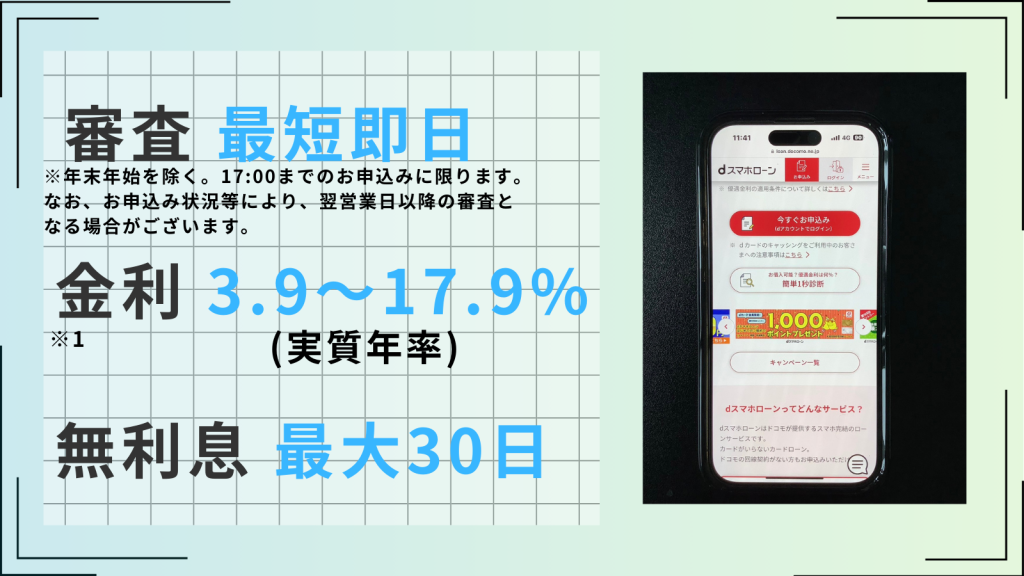

dスマホローン

| 審査時間 | 最短即日※2 |

| 融資時間 | 最短即日※3 |

| 無利息 | 最大30日※4 |

| 基準金利 優遇適用後金利 | 3.9%~17.9%(実質年率) 0.9%~17.9%(実質年率)※1 |

- docomo契約者は最大3.0%の金利優遇※1

- d払い残高なら1,000円から借入可能

- 最短即日での借り入れが可能※2

- アプリ・Web完結なので郵送物が原則なし

dスマホローンは、ドコモユーザーなら最大年率3.0%の金利優遇が受けられる金利優遇を行なっているカードローンです。※1

通常dスマホローンの金利(実質年率)は3.9〜17.9%ですが、金利優遇が適用されると最大で年率0.9〜17.9%に金利が下がります。

ただし、適用されるには以下のような条件があります。

| 条件 | 下がる利率 |

|---|---|

| ドコモの回線契約など | 年率-1.0% |

| dカードもしくはdカードGOLD | dカード:年率-0.5% dカードGOLD:年率-1.5% |

| d払い残高からのお支払い (判定基準日の前月) | 年率-0.5% |

また、d払い残高へのお借入れなら1,000円から借入することが可能です。

さらに、申し込みから借入までアプリもしくはWebで完結するため、手間をかけずに借入することができます。

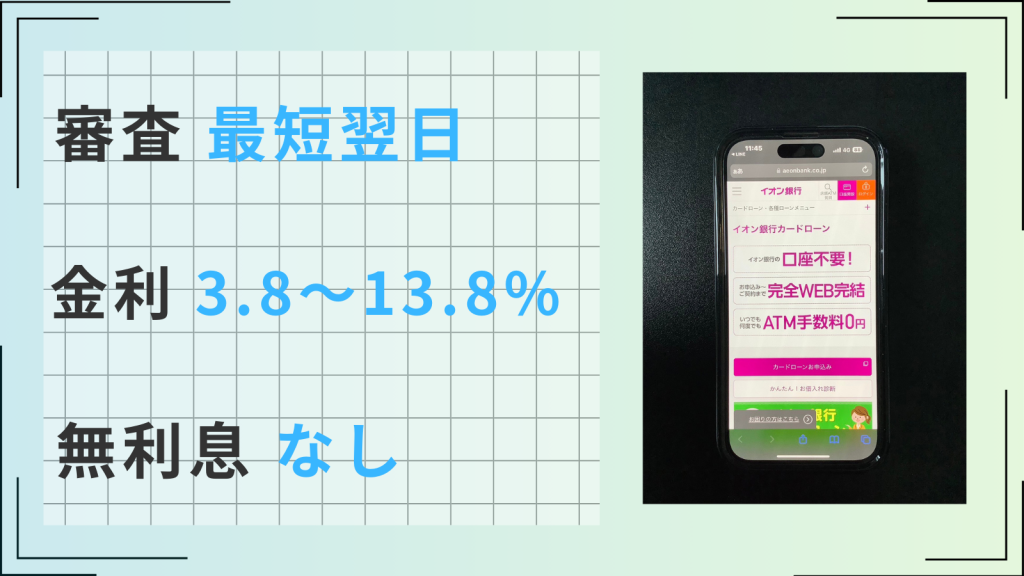

イオン銀行カードローン

| 審査時間 | 最短翌日 | 融資時間 | 最短翌日 |

| 無利息 | なし | 実質年率 | 3.8~13.8% |

- イオン銀行口座を持っていない方でも借入可能

- 金利の上限が13.8%と低い

- 毎月の返済額が1000円から利用できる

- ローソンATMやE net ATMなら24時間いつでも手数料無料で利用可能

- 3つの返済方法から選択できる

イオン銀行カードローンは、イオングループの「イオン銀行」が取り扱う融資サービスです。最大のメリットは、上限金利が13.8%と銀行カードローンのなかでも低金利であることでしょう。

上限金利を他社と比較した表が次のとおりです。

| 各社のカードローン | 上限金利 |

|---|---|

| イオン銀行カードローン | 13.8% |

| 三井住友銀行カードローン | 14.5% |

| 三菱UFJ銀行カードローン | 14.6% |

多額の借入をした場合でも金利を抑えられるため、少しでも出費を少なくしたい方におすすめです。

また、前月末日の借入残高が3万円以下であれば月々の返済額が1,000円から利用できる点は、融資を受けるハードルが下がる要素の一つといえます。

| 前月末日の借入残高 | 約定返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超5万円以下 | 2,000円 |

| 5万円超10万円以下 | 3,000円 |

さらに、イオン銀行カードローンは、3つの返済パターンからお好きな方法を選択できます。

- ATM返済

- 他金融機関口座引き落とし

- イオン銀行口座引き落とし

特に、イオン銀行口座引き落としにすると、イオン銀行Myステージの特典が適用され、お得にカードローンを利用することが可能です。

- 他銀行へのATM入出金手数料が月に最大5回まで無料

- 他銀行への振込手数料が月に最大5回まで無料

- 普通預金の金利が最大年0.10%

イオン銀行カードローンは、金利や月々の返済の負担を軽減したい人におすすめです。

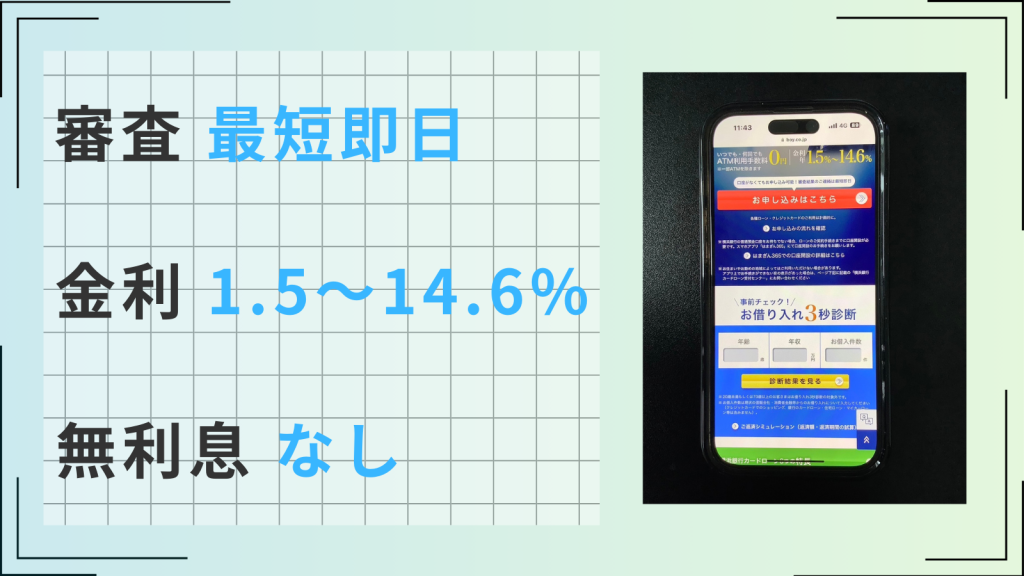

横浜銀行カードローン

| 審査時間 | 最短即日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5~14.6% |

- 返済負担を抑えながら最短即日に審査結果がわかる

- コンビニATM、横浜銀行ATMの利用手数料がいつでも何回でも0円になる

- 30万円の借入なら一日あたりの利息120円で借入可能

- おまとめローンも利用できる

- 最大1,000万円まで借入ができる

横浜銀行はコンコルディア・フィナンシャルグループの傘下で、日本最大の地方銀行です。神奈川県と東京を中心に展開されており、小田急線には各駅にATMが設置されています。

横浜銀行カードローンの特徴の一つは、最大1,000万円まで借入できる点です。1,000万円まで借入できるカードローンは現状そこまで多くはなく、多額の融資を必要とする場合に便利でしょう。

| カードローン | 借入限度額 |

|---|---|

| 楽天銀行スーパーローン | 最大800万円 |

| イオン銀行カードローン | 最大800万円 |

| auじぶん銀行カードローン | 最大800万円 |

| みずほ銀行カードローン | 最大800万円 |

| 三井住友カードローン | 最大800万円 |

また、横浜銀行カードローンは契約と同時に融資をしてもらえるので、急いで借り入れたい場合にもおすすめです。

例えばイオン銀行カードローンであれば、イオン銀行口座を持っていない場合、ローンカードが手元に届かなければ借入ができません。ローンカードが届くまでには7〜10日かかるため、すぐに借り入れたい方にとっては不便さを感じてしまうでしょう。

さらに、横浜銀行カードローンはおまとめローンにも対応しています。おまとめローンとは、複数の金融機関から借入しているローンを1社にまとめて返済することです。まとめることで次のようなメリットがあります。

- 金利が下がる

- 支払い総額が少なくなる

- 返済期間が短くなる

- 複数のローンをまとめられる

- 毎月の返済額が減る

- 管理しやすくなる

複数から借入をしていて少しでも節約したい方は、横浜銀行カードローンのおまとめローンを利用してみるのもおすすめです。

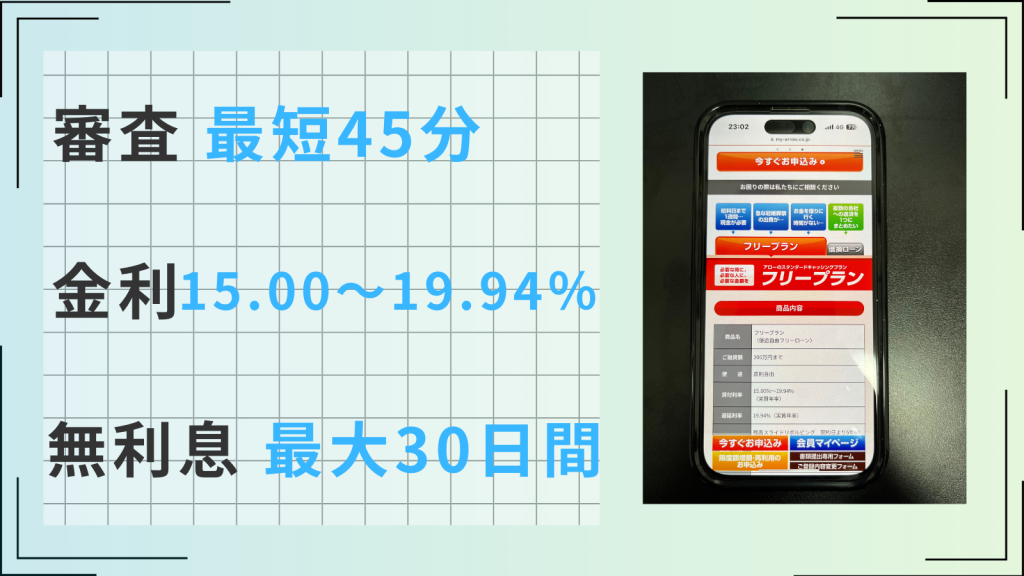

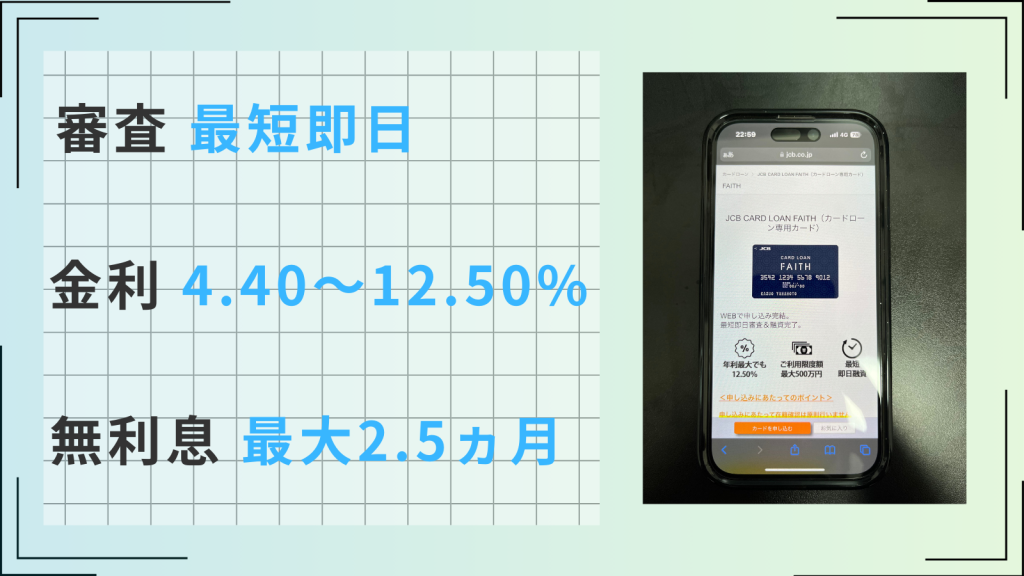

JCBカードローン FAITH

| 審査時間 | 最短即日 | 融資時間 | 最短即日融資 |

| 無利息 | 最大2.5ヶ月 | 実質年率 | 4.4~12.5% |

- 借入利率4.4%〜12.5%で返済負担を大きく軽減できる

- 自身で支払額の調整ができ、返済をコントロールしやすい

- 最短即日で審査が完了、最短数十秒で振り込まれる「キャッシング振り込みサービス」もあり

JCB CARD LOAN FAITHは、クレジットカード会社大手のJCBが提供しているカードローンです。

クレジットカードにはキャッシングサービスがありますが、カードローンを選択するメリットとして、低金利であることが挙げられます。JCB CARD LOAN FAITHの上限金利は12.5%ですが、JCBキャッシングリボ払いの融資利率は15〜18.0%です。

また、他のカードローンや消費者金融と比較しても低く設定されています。

| ローン名 | 上限金利 |

|---|---|

| JCB CARD LOAN FAITH | 年12.5% |

| アイフル | 年18.0% |

| プロミス | 年17.8% |

| 楽天銀行スーパーローン | 年14.5% |

| イオン銀行カードローン | 年13.8% |

| クレディセゾン MONEY CARD | 年15.0% |

また、JCB CARD LOAN FAITHは銀行カードローンではないので、最短即日で審査が完了します。

一般社団法人全国銀行協会の取り決めにより、2018年1月より銀行カードローンの即日融資が不可となりました。同協会が2017年11月に発表した「銀行による消費者向け貸付けにかかわる申し合わせを踏まえた会員の取組み状況に関する実態調査」(第2回)にかかわる調査結果によると、以下の取り組みがされています。

- WebサイトおよびWeb広告のランディングページから「最短即日利用可能」「最短即日審査」の表現を削除

- 「スピード審査」「クイック審査」「最短1時間で審査完了」の広告文言を削除 など

ただし、借入ができるのは最短3営業日です。審査は最短即日に完了するものの、すぐにお金を受け取ることはできない点には注意しましょう。

JCB CARD LOAN FAITHには、少額利用者におすすめの特徴があります。「キャッシング1回払い」を利用すると、最大5万円までの借入なら金利が5%に抑えられるのです。

1月15日に50,000円の借入をし、2月15日に1回払いで返済する場合

支払総額:50,000円(利用金額)+212円(手数料)=50,212円

5万円以下で借り入れたい方は、利息負担を節約できるのでおすすめです。

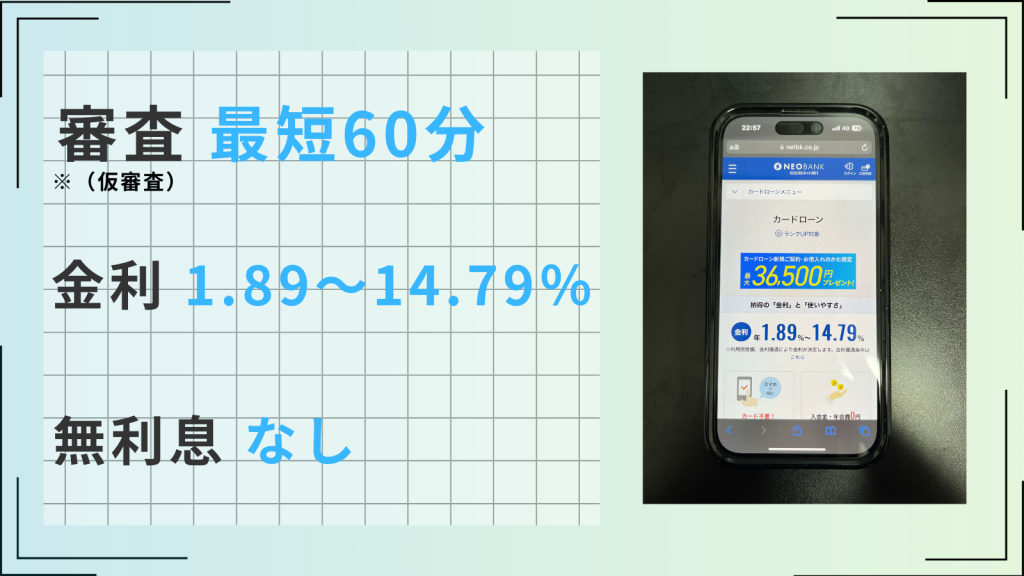

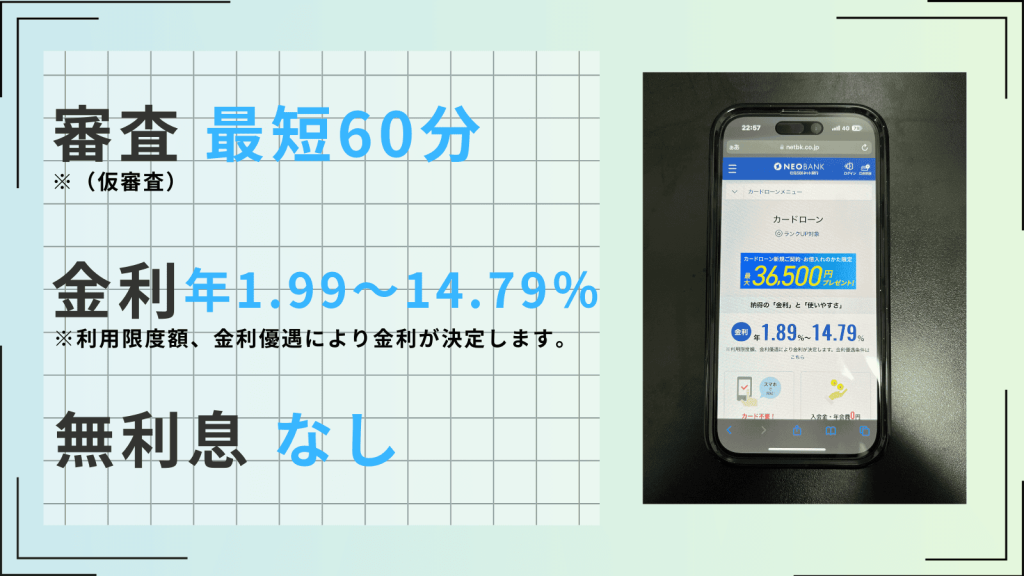

住信SBIネット銀行カードローン

| 審査時間 | 最短数日 | 融資時間 | 最短数日 |

| 無利息 | なし | 実質年率 | 1.99%~14.79%※ |

- スマホATMが利用でき、原則郵送物なしで借入可能

- SBI証券口座の登録で、最大、年0.5%の金利優遇をうけられる

- 提携ATMから24時間手数料無料で借入可能

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、2025年1月に発表されたオリコン顧客満足度ランキングで6年連続1位に選ばれました。

オリコン満足度ランキング【最新】おすすめの銀行カードローンランキング・比較

住信SBIネット銀行カードローンが選ばれる理由の一つに、お得な金利設定が挙げられます。所定の条件を満たすことで基準金利から年0.1〜0.6%引き下げられる仕組みです。金利引き下げ条件は以下のとおりです。

【条件1】

SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある方

→年0.5%引き下げ

【条件2】

ミライノカード(JCB)を保有し、住信SBIネット銀行口座を引き落とし口座に設定

→年0.1%引き下げ

※ミライノカード(JCB)は、2023年11月30日で新規募集を停止しております。

【条件1+2】

条件1、2を両方満たしている方

→年0.6%引き下げ

すでに住信SBIネット銀行を利用している方であれば、一層お得に利用しやすいでしょう。

また、住信SBIネット銀行カードローンはローンカードを作成する必要がありません。なぜなら、住信SBIネット銀行のキャッシュカードで提携ATMから借入できるからです。公式サイトやスマートフォンアプリからも借入の申請ができます。

ローンカードがなければ周囲にお金を借りていることを知られにくく、手軽に借入やすい点からも、満足度が高いことに頷けます。

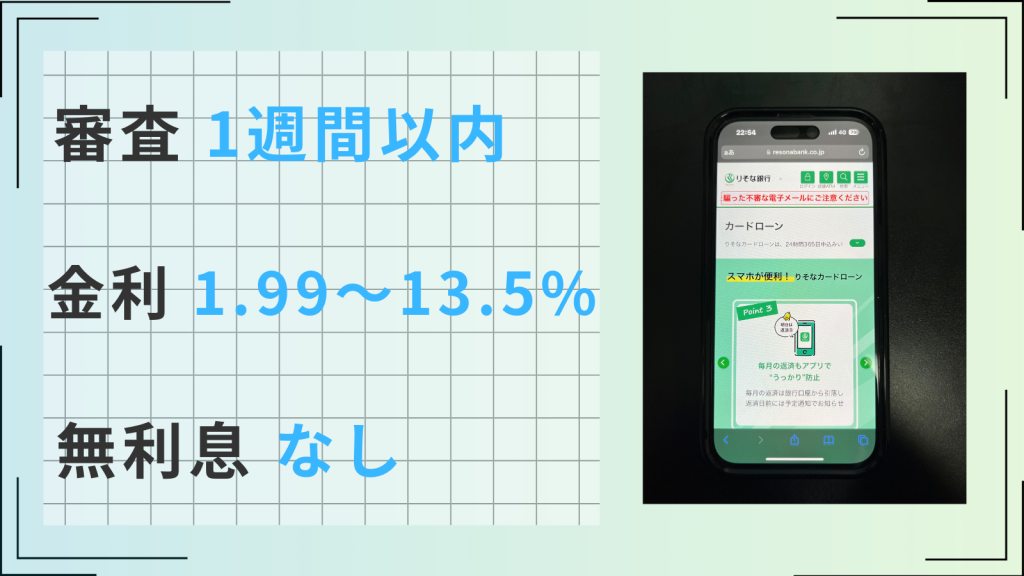

りそな銀行カードローン

| 審査時間 | 1週間以内 | 融資時間 | 最短即日 |

| 無利息 | なし | 実質年率 | 1.99~13.5% |

- 借入利率が1.99%〜13.5%と銀行の中でも低め

- 借入でポイントが貯まる

- りそな銀行の住宅ローン利用者は0.5%の金利優遇

- 自動融資機能がついている

りそなカードローンは、利用残高でポイントを貯められます。対象となるのは月中平均残高が10万円以上の場合です。貯まったりそなクラブポイントはT-POINTや楽天ポイントなど好きな他社ポイントに交換できるほか、キャッシュバックにも対応しています。

また、りそなカードローンで知っておきたいのが自動融資機能です。オートチャージともいわれる借入方法の一つで、普通預金口座の不足分をカードローンが自動で補ってくれます。

例えば、公共料金などの支払いを普通預金口座から引き落とししていた場合、請求金額より残高が不足していたときにりそなカードローンが自動でカバーします。これにより、金額が不足して引き落とせなかったという事態を招きません。うっかり入金し忘れそうな方には安心でしょう。

さらに、りそな銀行の住宅ローン利用者で、住宅ローンと同一口座でカードローンを利用する方なら、金利が年0.5%引き下げられる優遇特典もあります。

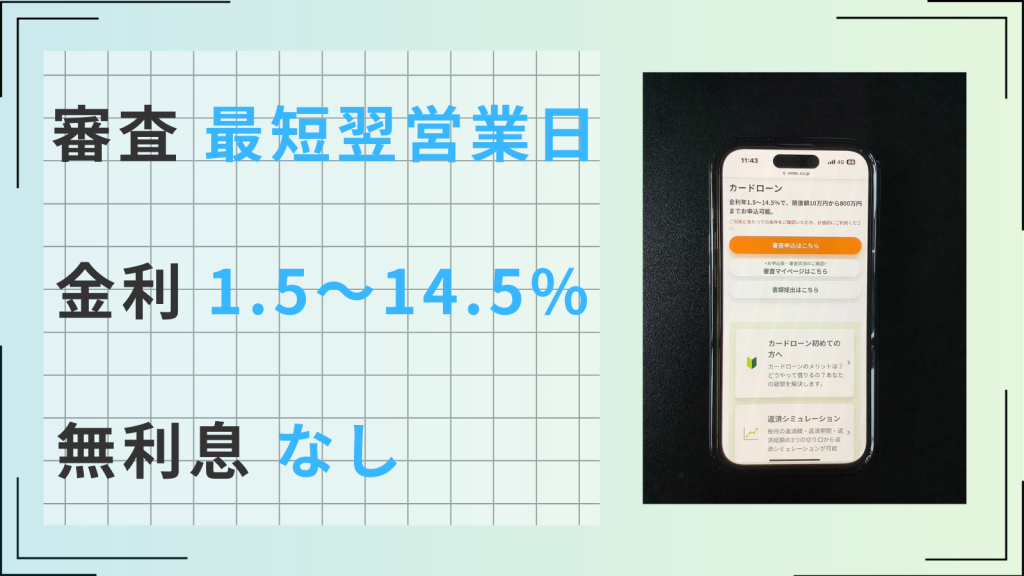

三井住友銀行カードローン

| 審査時間 | 最短翌営業日 | 融資時間 | 3日以内 |

| 無利息 | なし | 実質年率 | 1.5〜14.5% |

- 借入利率1.5%〜14.5%で返済負担を軽減できる

- 口座開設不要でインターネットのみで申し込み完了

- 3つの借入方法から選択できる

- 返済日を4つの日程から選択できる

- 三井住友銀行ATMと提携コンビニATMを手数料無料で利用可能

三井住友銀行カードローンは、借入の際に口座を開設する必要はなく、すべてWebで申し込みが完了します。本人確認は運転免許証やマイナンバーカードをスマホにかざすだけで済み、来店や書類郵送などの煩わしさもありません。

三井住友銀行カードローンでは、お好きな借入方法を以下の3つから選択できます。

| 種類 | カードの受け取り | ATMでの借入・返済 |

|---|---|---|

| カードレス | なし | ー |

| ローンカード | あり | 可能 |

| キャッシュレスカード | なし | 可能 |

インターネットバンキングを利用し、新規にカードを発行したくない方におすすめなのはカードレスです。スマートフォン1台で借入から返済まで行なえるため、手軽に取引したい場合に選ぶとよいでしょう。なお、カードレスにした場合はATMの利用はできないため注意しましょう。

一方、コンビニのATMを利用することが多い方は、ローンカードの発行、あるいはすでに三井住友銀行の口座をお持ちの方であればキャッシュカードで借入することも可能です。

また、三井住友銀行の柔軟性の高さは、返済方法および返済日をそれぞれ以下の4つから選択できる点にも表れています。

<返済方法>

ATM・振込・口座振替・他行からの入金

<返済日>

毎月5日、15日、25日、月末

現金で返済したい方はATM、キャッシュレスを希望の方は他行インターネットバンキング、また返済し忘れが心配な方にうれしい口座振替もあります。

さらに、都合に合わせて返済日が選択できます。希望の利用方法によってカスタマイズでき、自由度が高いのは三井住友銀行カードローンのメリットといえるでしょう。

もちろん、返済日に限らずいつでも追加で返済することも可能です。

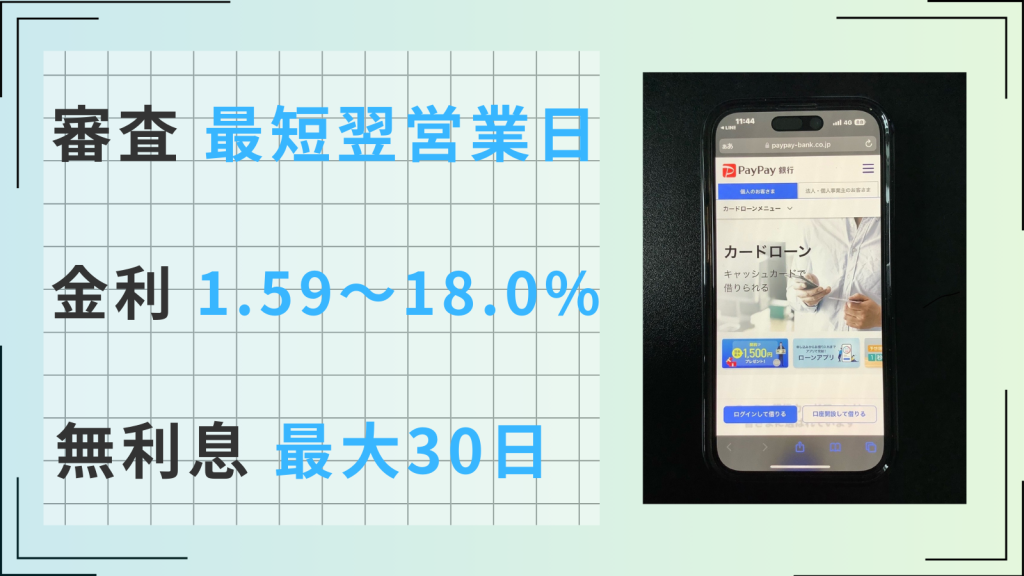

PayPay銀行カードローン

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 無利息 | 最大30日 | 実質年率 | 1.59~18.0% |

- 初回借入時30日間利息0円が適用される

- 最低金利が1.59%と最安水準である

- 契約&利用の際に特典が付与される

- 配偶者に安定収入があれば主婦でも借入できる

- 返済の自由度が高く、自分のペースで返しやすい

PayPay銀行カードローンは、無利息特約が適用されます。無利息特約とは、初回借入日から30日間は利息が0円となる制度のことです。

無利息期間中の返済であれば、返済額は元本のみで済みます。初めて借入する人が対象ですが、いくら借入しても30日以内に返済すれば利息がかからないというのはかなりお得といえるでしょう。

また、PayPay銀行カードローンの最低金利は1.59%と業界内でも最安水準を誇ります。他社カードローンと比較した表が次のとおりです。

| カードローン | 最低金利 |

|---|---|

| PayPay銀行カードローン | 1.59% |

| りそな銀行カードローン | 1.99% |

| イオン銀行カードローン | 3.80% |

| JCB CARD LOAN FAITH | 4.40% |

PayPay銀行カードローンは圧倒的に低水準であることがわかります。

ただし、金利1.59%が適用されるのは1,000万円借入した場合のみであるため注意が必要です。1,000万円借入する予定がある方は、金利の低いPayPay銀行を選ぶとよいでしょう。

さらに、PayPay銀行カードローンは本人が収入を得ていなくても、配偶者に安定した収入があれば主婦でも申し込み可能です。20歳以上のアルバイトの方や、70歳未満の年金受給者でも一定の収入があれば申し込めます。

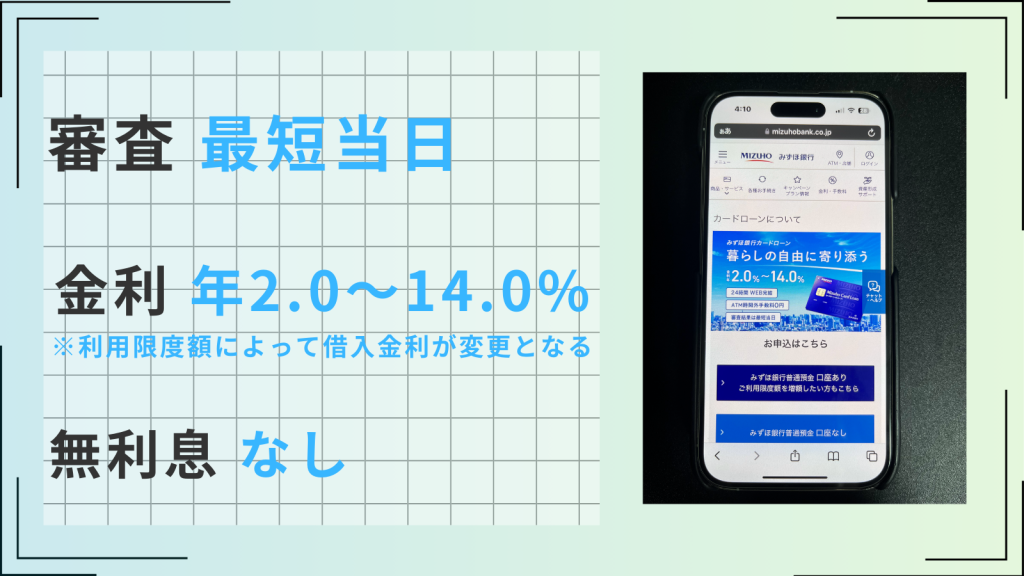

みずほ銀行カードローン

| 審査時間 | 最短当日 | 融資時間 | 3日以内 |

| 無利息 | 最大30日 | 実質年率 | 2.0~14.0% |

- 借入金利が年2.0〜14.0%で返済負担を軽減できる

- インターネットからの申し込みで最短当日に審査完了

- みずほ銀行の口座を持っていると手持ちのキャッシュカードが使える

- みずほ銀行の住宅ローン契約中であれば金利が0.5%引き下げられる

- 対面相談や電話でも申し込める

みずほ銀行カードローンは金利特典として、カードローン契約時にみずほ銀行で住宅ローンを利用している方であれば、基準金利から年0.5%引き下げてもらえるサービスがあります。

<利用限度額800万円の場合>

基準金利:年2.0%→引き下げ後:年1.5%

<利用限度額10万円以上100万円未満の場合>

基準金利:14.0%→引き下げ後:年13.5%

みずほ銀行の住宅ローンを契約している方は、みずほ銀行カードローンを利用するのが得策です。

今や銀行カードローンはアプリや公式サイトから申し込むのが一般的ですが、みずほ銀行カードローンは実際に店舗に出向く、あるいは電話でも申し込みできる点が他社と異なります。インターネット上のやり取りだけでは不安で、実際に相談しながら申し込みたいという方におすすめです。

ただし、土日は営業時間外のため利用できないことは留意してください。

また、いざ借入をしても、利用限度額では足りず増額したいと感じることもあるかもしれません。そんなときは、カードローンに再申し込みするだけで増額できます。もちろん、増額できるかどうかは審査結果によりますが、簡単に申し込めるため万が一足りない場合も安心です。

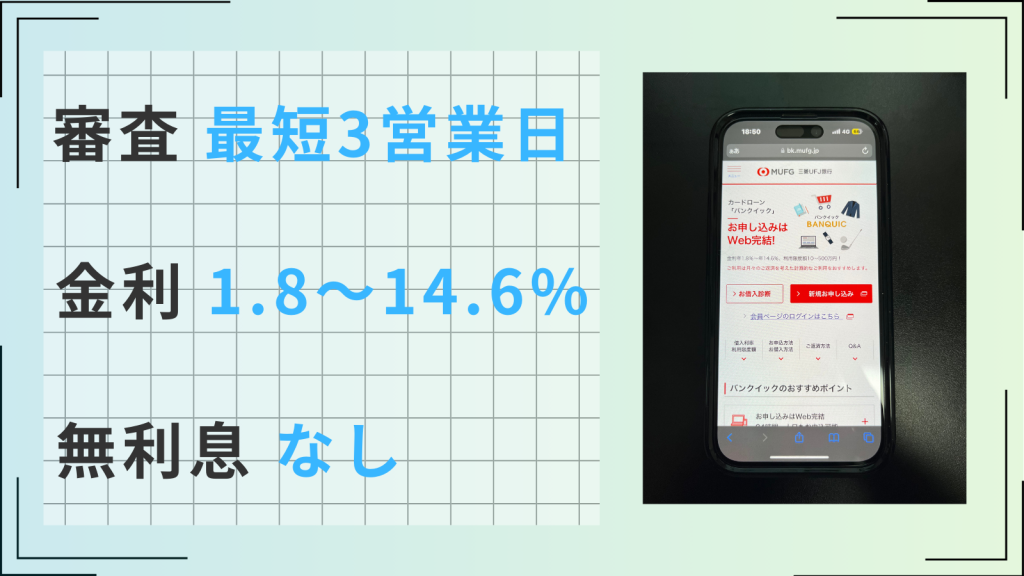

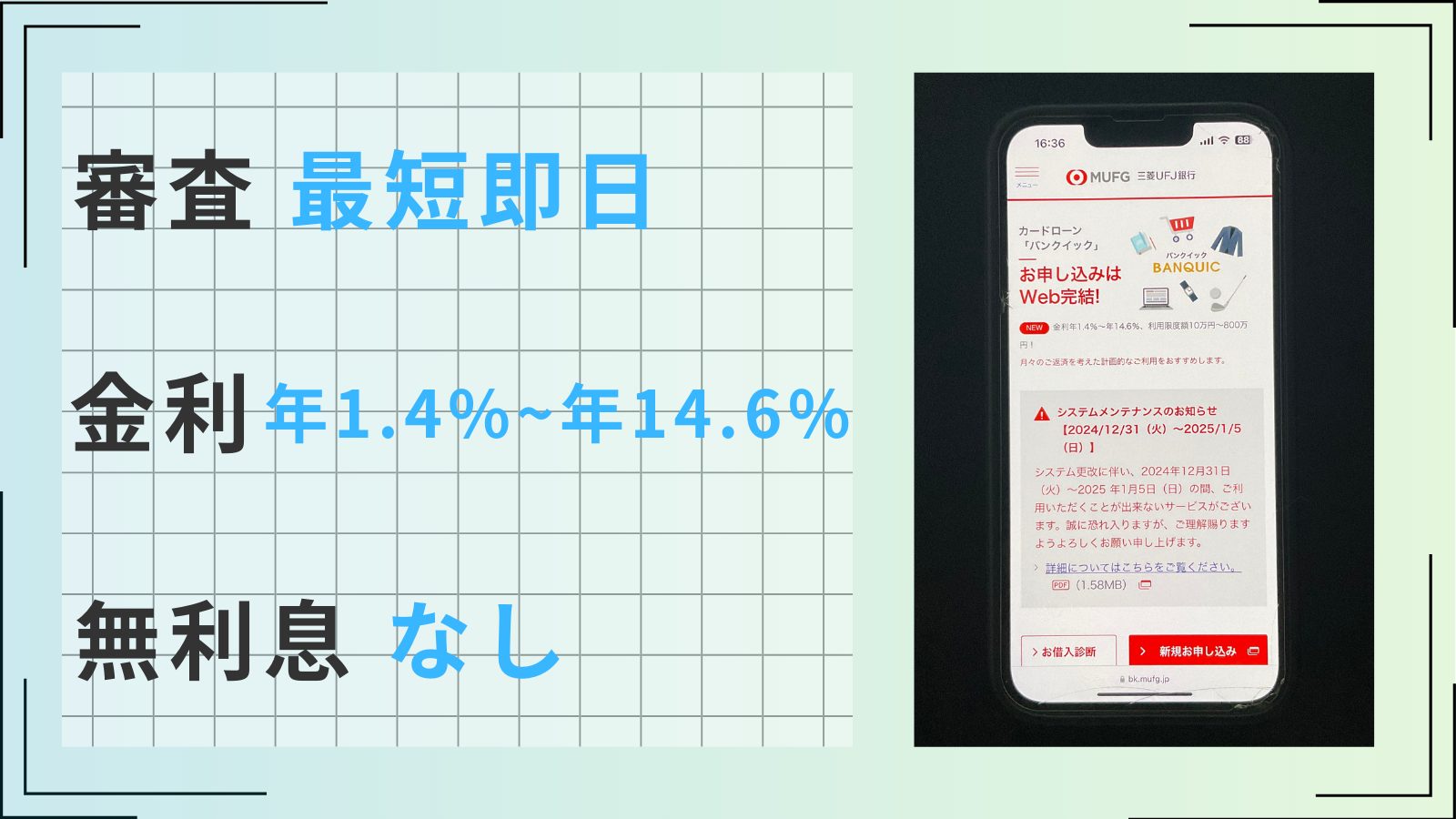

三菱UFJ銀行カードローン バンクイック

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

| 無利息 | ー | 実質年率 | 年1.4%~年14.6% |

- 最短即日で審査が完了するためスピード感抜群

- 借入金利が年1.4%~年14.6%で消費者金融と比べ負担が少ない

- 希望に合わせて返済日を決められる

- 便利な専用アプリあり

- 三菱UFJ銀行の口座がなくても借入可能

三菱UFJ銀行カードローン「バンクイック」は、返済日を自由に設定できる点が魅力です。毎月指定日に返済、または35日ごとの返済のどちらかを選択できます。

- 毎月指定日

- 希望の毎月返済日を指定できる

- 指定日の14日前から指定日までの間に返済すると、その月の返済分に充当される

- 35日ごとの返済

- 初回の返済は、借入翌日から数えて35日以内に行なう

- 2回目以降の返済は、直近の返済翌日から数えて35日以内に行なう

また、メールサービスも充実しています。返済期日前のお知らせや返済を忘れてしまった場合の入金依頼などを受け取れるので、万が一忘れていても安心です。

さらに、バンクイックは三菱UFJ銀行ATMと提携コンビニATMの利用手数料・時間外手数料が常に無料なのもうれしいポイントでしょう。できるだけ節約したい方にもぴったりです。三菱UFJ銀行のATMはもとより、以下のATMも利用できます。

- セブン銀行

- ローソン銀行

- イーネット銀行

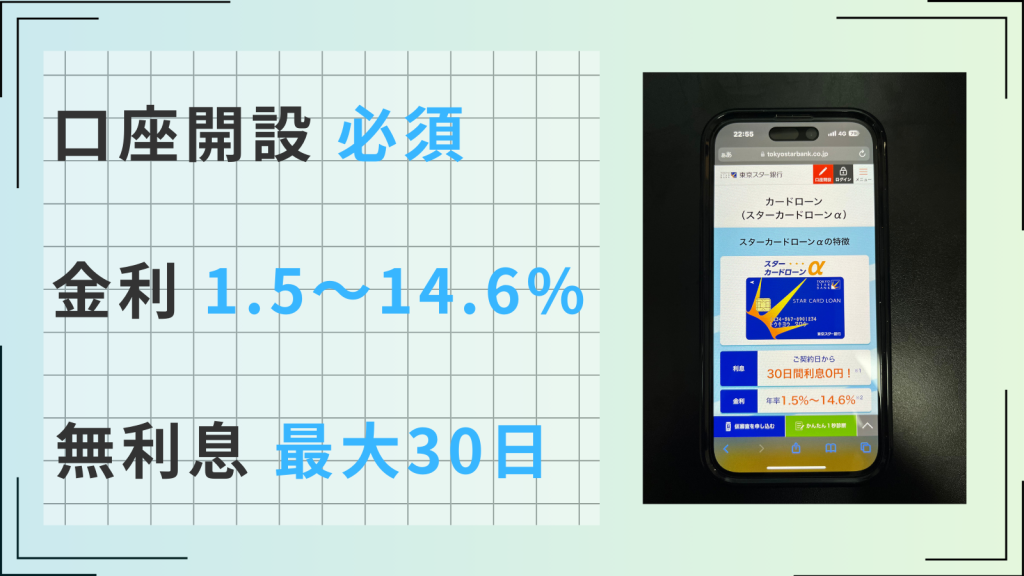

東京スター銀行カードローン

| 審査時間 | 2~4営業日 | 融資時間 | 最短1週間 |

| 無利息 | 契約後30日 | 実質年率 | 1.5~14.6% |

- 借入利率が1.5%〜14.6%で返済負担を抑えて借り入れやすい

- 低金利かつ、30日間の利息0円で借入可能

- インターネット上で申し込み〜借入まで完結させられる

- アプリ利用なら、カードが届く前にすぐ借入手続きを行なえる

東京スター銀行は、東京都港区に本店を置き、台湾最大規模の民間金融機関・CTBC Bankが株式を所有する地方銀行です。2021年6月に創業20周年を迎えました。

東京スター銀行が提供するサービス「スターカードローンα」の特徴の一つは、契約日から30日間は利息が無料で利用できることです。30日以内に返済することで、返済金額は元本のみで済みます。ただし、初回借入日ではなく契約日からのカウントになるので注意しましょう。

また、東京スター銀行が提供するおまとめローンは、24時間365日インターネットから申し込み可能です。店舗を訪れる必要はなくWebですべて手続きが完了するので、複数のローンを抱える多忙な人におすすめです。

さらに、東京スター銀行のカードローンは、プライバシーへの配慮が徹底されています。なかには、勤め先にカードローンを利用していることを知られたくないと思う方もいるでしょう。東京スター銀行では会社に在籍確認をする際に、銀行名ではなく個人名で電話をしてくれるので、会社に知られることはありません。

もちろん、郵送物が会社に届くこともありませんので安心です。

みんなの銀行 Loan

| 審査時間 | 最短当日 | 融資時間 | 最短当日 |

| 無利息 | なし | 実質年率 | 1.5〜14.5% |

- 借入利率1.5%〜14.5%で返済負担を抑えられる

- 月々の返済可能額に応じて、元金の返済額をいつでも調整可能

- 申し込み〜返済まで専用アプリ上で完結する

- 最短当日中に融資まで完了

みんなの銀行は、2019年に設立された比較的新しい金融機関です。いまや総資産が地方銀行グループとしてはトップを誇る、ふくおかフィナンシャルグループの子会社にあたります。設立4年の銀行であるため馴染みがない方も多いかもしれませんが、大手金融機関が株主という面で安心感があります。

みんなの銀行の強みは、アプリ1つですべて完結することです。同銀行が提供するみんなの銀行 Loanは、アプリだけで口座開設・借入・返済がすべて叶います。原則、年収入力のみで審査を進めるため、面倒な手続きを踏みたくない方やアプリだけでサクサク感覚的で利用したい方におすすめです。

また、みんなの銀行 Loanは固定金利を採用しています。借入期間中に金利が変わることはないため、長期間借入する方に向いているでしょう。

- 固定金利:金利が固定されており、借入期間中に変動することはない

- 変動金利:金融情勢の変化で金利が見直されると、利率が変わる場合がある

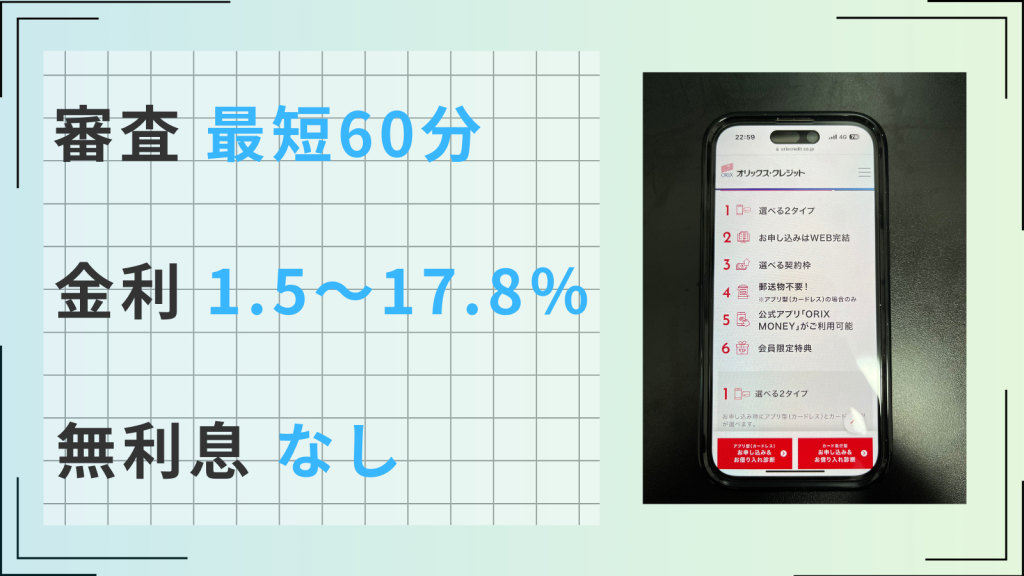

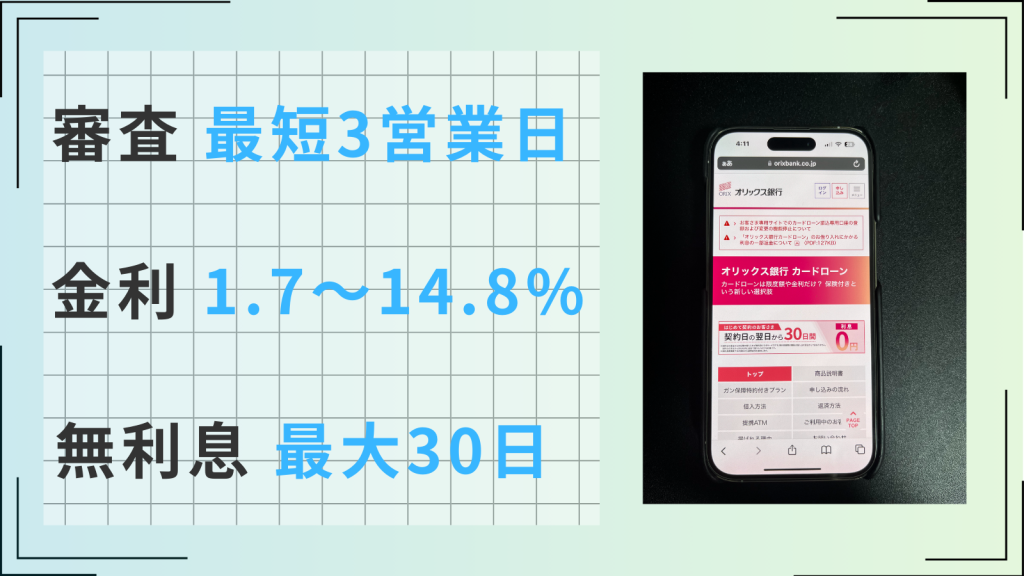

オリックス銀行カードローン

| 審査時間 | 最短3営業日 | 融資時間 | 最短即日 |

| 無利息 | 最大30日 | 実質年率 | 1.7~14.8% |

- 最大14.8%と低金利なため、返済の負担が少ない

- 契約日の翌日から30日間は利息0円で利用できる

- 口座開設不要で借り入れられる

- ガン保障特約付きプラン「Bright」に申し込める

- コールセンターのサポートが充実している

オリックス銀行カードローンでは、同カードローンを初めて契約する方に限り、無利息サービスが適用されます。契約日の翌日から30日以内に借入した金額に対しては、利息が発生しません。より長くお得に利用するためには、契約日と借入日の間に期間が空かないようにするのがおすすめです。

また、オリックス銀行カードローンは独自のガン保障特約付きプラン「Bright」を用意しています。

| 「Bright」 | ガン保障特約付きの消費者信用団体生命保険に加入できるサービスのこと。 ガンの診断を受けた場合や、本人が死亡あるいは高度障害になった際に、保険金を未返済分に充てられる。 |

「Bright」を利用することで、万が一ガンと診断されたり、本人が死亡・高度障害になったりした場合、保険金で賄われるため返済義務がなくなります。ただし、診断確定後に追加で借入した分については、通常の返済が必要です。

なお、「Bright」を利用するにあたって保険料はオリックス銀行が負担します。本人の利息に保険料が上乗せされることはないため、負担なく利用できるでしょう。

さらに、オリックス銀行カードローンは、コールセンターのサポートも充実しています。初めて借入する場合は、不安や疑問を抱えることも少なくないはずです。そんなときにオペレーターが丁寧に案内してくれれば、安心して取引できます。

スルガ銀行カードローン

スルガ銀行は、静岡県を中心に全国112店舗展開する金融機関です。スルガ銀行カードローンは同行の口座がなくても申し込み可能で、手続きはすべてWebで完結するため手軽さが魅力です。

また、カードローンには70歳まで申し込むことができ、76歳までと長期的に利用できます。

| 利用条件 | ・契約時の年齢が20歳以上70歳以下の方 ・安定した収入があり継続した取引が見込まれる方 ・その他、スルガ銀行所定の条件を満たす方 |

| 利用期間 | ・契約日より1年後の応答月の末日まで(自動更新) ・満76歳に達したあと、最初に到来する契約更新時以降の新規利用は停止 |

さらに、スルガ銀行カードローンは電話でも申し込めます。初めての借入で不安な方、あるいはすでに契約中の方で疑問点が生じた場合にも利用できます。新規契約の方、利用中の方でそれぞれ専用のフリーダイヤルが設けられているので、困ったときには利用してみましょう。

| 新規利用の方 | 利用中の方 |

|---|---|

| 0120-89-3760 | 0120-550-237 |

なお、対応時間は祝日を除く月〜金曜日の9:00〜17:00です。

ろうきんのカードローン(マイプラン)

- 借入限度額に関わらず金利が一律に設定される

- 取引内容に応じて金利が引き下げられる

- 手数料を即時キャッシュバックしてもらえる

労働金庫とは、生協や労働組合が資金を出して設立された金融機関です。なかでも中央労働金庫は、茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨の関東エリアを取りまとめています。ここでは、中央労働金庫のカードローンについて紹介します。

ろうきんのカードローン「マイプラン」は、銀行カードローンや消費者金融と違い、借入限度額によって金利が変動することはありません。いくら借入しても金利が一定であることは、少額借入や長期間の借入を希望している方にも安心です。

ろうきんの金利は以下のように分類され、条件を満たせば金利の引き下げが適用されます。

| 種類 | 提示金利 | 最大引き下げ後金利 |

|---|---|---|

| 団体会員の構成員 | 7.075% | 3.875% |

| 生協会員の組合員および同一生計家族 | 7.255% | 4.055% |

| 上記以外の一般勤労者 | 8.475% | 5.275% |

団体会員の構成員:

中央労働金庫に出資している団体の構成員の方。(対象の団体は、労働組合・国家公務員などの団体、勤労者のための福利共済活動を目的とする団体で一定の条件を満たすもの)

生協会員の組合員および同一生計家族:

中央労働金庫に出資している生協のうち、生協組合員融資制度を導入している組合員と同一生計の家族

上記以外の一般勤労者:

茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨に在住、または勤務している方で、団体会員の構成員、生協会員の組合員および同一生計家族のいずれにも該当しない方

通常は提示金利で設定されていますが、ろうきんが指定する取引内容に該当すれば、最大3.2%の金利引き下げが適用されます。金利引き下げ項目の一例が以下のとおりです。

| 金利引き下げ項目 | 金利引き下げ幅(年率) |

|---|---|

| 給与振込指定/年金振込指定 | 1.50% |

| インターネットバンキングの契約 | 0.60% |

| 若年者引き下げ(30歳未満) | 0.60% |

| 公共料金自動支払(2種目以上)の契約 | 0.30% |

ろうきんのカードローンでは、低金利で最大500万円まで融資を受けられます。

また、ATMを利用し引き出した際にかかる手数料はその場でキャッシュバックしてもらえるため、実質無料で利用できる点も魅力的です。

無利息期間を利用して金利負担を軽くするなら消費者金融カードローンがおすすめ

短期間もしくは無利息期間中に返済ができる方は、無利息期間サービスが付帯している消費者金融カードローンがおすすめです。

以下が無利息期間サービスを付帯している各消費者金融と、各消費者金融の無利息期間の日数、条件になります。

| カードローン名 | 日数 | 条件 |

|---|---|---|

アコム | ご契約日の翌日から30日間 | ご契約がはじめての方 |

アイフル | ご契約日の翌日から30日間 | はじめてご利用される方 無担保キャッシングローン※をご利用される方 |

プロミス | 初回借入日の翌日から30日間 | プロミスを初めてご利用される方 メールアドレスをご登録のうえ、Web明細をご利用される方 |

以下がそれぞれのスペックの比較表になります。

| カードローン | アコム | アイフル | プロミス |

|---|---|---|---|

| 審査時間 | 最短20分※1 | 最短18分※ | 最短3分※ |

| 融資時間 | 最短20分※1 | 最短18分※ | 最短3分※ |

| 審査通過率 | 42.0% | 38.40% | 43.80% |

| アプリ対応 | ◯ | ◯ | ◯ |

| バレない | ◯ | ◯ | ◯ |

| 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、初めてご利用される方にむけて、30日間の無利息期間サービスを提供しています。そのため、短期間で返済できる方はよりお得に利用できるカードローンとなっております。

ただし、以下のような条件があるため、注意が必要です。

・ご契約が初めての方(利用条件)

・ご契約日から30日間(初回借入日から30日間ではないため注意が必要)

また、最短20分で申し込みから借入まで完了するため、低金利で利用したい、かつ今すぐにお金が欲しい方に大変おすすめです。

さらに、原則在籍確認なしで利用できるため、会社の人にバレずに利用することができ、原則郵送物なしにもなっているため、家族にもバレずに利用することができます。

そのため、誰にも借入がバレたくない人にも大変おすすめです。

| 審査通過率 | 40.6%※1 | 担保・保証人 | なし |

| 審査時間 | 最短20分※2 | 申込受付時間 | 24時間対応 |

| 融資時間 | 最短20分※2 | 申込条件 | 20歳~72歳 |

| 金利 | 3.0~18.0% | Web完結 | ◯ |

| 無利息期間 | 最大30日間 | 原則郵送物なし | ◯ |

| 限度額 | 1万〜800万円 | 原則、在籍確認なし | ◯ |

※2お申込時間や審査によりご希望に添えない場合がございます。

アイフル

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての利用なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- Web申込後に電話連絡で優先的に審査

- 在籍確認は原則なし、郵便物は一切なし

- 50万円までなら収入証明不要

※お申込の状況によってはご希望にそえない場合がございます

アイフルは、無担保キャッシングローンを初めて利用される方に向けて、30日間の無利息期間サービスを提供しています。

30日間という期間は借入日からではなく、契約日から30日間です。

また、無利息期間を利用するためには以下のような条件や注意点があります。

・初めてご契約をする方

・無担保キャッシングローンを利用される方

・ご契約日から30日間(ご借入日から30日間ではない)

さらに、アイフルは最短18分で申し込みから借入まで完了するため、すぐにお金が必要な方に大変おすすめです。

借入も24時間365日いつでもできるため、契約後すぐに借入ができ、とても便利に利用することができます。

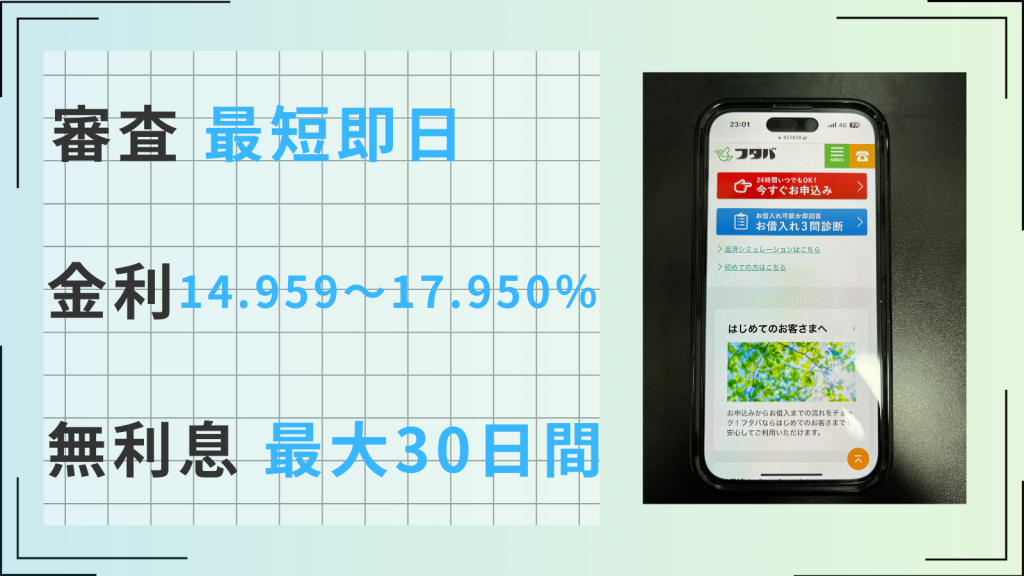

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 4.5~17.8% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~500万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 上限金利が17.8%と大手他社よりも低い

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、初めて利用する方に向けて、借入日から30日間無利息期間サービスを利用することができます。

ただし、以下のような利用に関する条件があります。

・プロミスを初めてご利用される方

・メールアドレスをご登録されたうえ、Web明細をご利用される方

また、プロミスは契約日からではなく、借入日から30日間なため、よりお得に無利息期間サービスを利用することができます。

原則電話による在籍確認なしかつ原則郵送物なしで利用できるため、誰にもバレずに利用が可能です。

さらに、最短3分で申し込みから借入までWebで完結できるため、手間をかけずに借入まで済ませることができます。

【目的別】低金利なカードローンおすすめランキング

低金利なカードローンと一口にいっても、その種類は多岐にわたります。そのなかでも、自分に合ったカードローンを見つけるには、さらに目的を絞ることが大切です。

ご自身がどのようにカードローンを利用したいのか、申し込み前によく吟味しましょう。

ここでは以下のような目的に絞って、それぞれ該当するカードローンを3つずつ紹介します。

- 無利息期間がある低金利なカードローン

- 短期間で返済できる方向け

- Web完結で借りられる低金利なカードローン

- 面倒な手続きをせずに手軽に申し込みたい方向け

- 金利優遇キャンペーンを行なっている低金利なカードローン

- 低金利なカードローンでもさらに金利を低くしてお得に借入したい方

それぞれのカードローンの特徴も踏まえながら、ご自身のニーズに合うカードを探してみましょう。

無利息期間がある低金利なカードローン

| カードローン名 | 金利 | 無利息 期間 | 特徴 |

|---|---|---|---|

PayPay銀行カードローン | 1.59〜18.0% | 30日間 | 配偶者に安定収入があれば主婦でも借入できる 最低金利が1.59%と最安水準である 返済日を毎月1~28日、月末のいずれかで選択できる |

オリックス銀行カードローン | 1.7〜14.8% | 30日間 | ガン保障特約付きプラン「Bright」に申し込める コールセンターのサポートが充実している 利用できるATM数は全国100,000台以上 |

無利息期間がある低金利なカードローンのおすすめは、上記3つです。借入後すぐに返済できる方は、無利息期間の有無を基準に選ぶとお得に利用できます。

主婦やアルバイトの方には、PayPay銀行カードローンがおすすめです。

また、最低金利が最安水準なので、高額の借入を検討している方にも向いています。

ガン保障特約付きプランに申し込めるオリックス銀行カードローンは、万が一に備えたい方にぴったりです。

Web完結で借りられる低金利なカードローン

| カードローン名 | 金利 | 特徴 |

|---|---|---|

三井住友銀行カードローン | 1.5〜14.5% | 口座を開設する必要はない 3つの借入方法から選択できる 返済日を4つの日程から選択できる |

イオン銀行カードローン | 3.80〜13.8% | 金利の上限が13.8%と低い 毎月の返済額が1,000円から利用できる 3つの返済方法から選択できる |

横浜銀行カードローン | 1.5〜14.6% | 最大で1,000万円まで借入ができる 契約と同時に融資してもらえる おまとめローンが可能である |

Web完結で借りられる低金利なカードローンのおすすめは、上記3つです。店舗に出向いたり書類を郵送したりといった手間が省けるため、手軽に借入が行なえます。

三井住友銀行カードローンのように口座開設不要の商品を選ぶと、より簡単に申し込みが完了します。カードレス対応なので、できるだけカードを増やしたくない方にもおすすめです。

毎月の返済負担額を減らしたい方は、イオン銀行カードローンを選ぶとよいでしょう。月々の返済額は1,000円から利用できます。

複数のローンを1本化できるおまとめローンも、横浜銀行カードローンならWebから申し込み可能です。手軽さゆえの借りすぎには注意しなければなりませんが、必要なときにすぐに借りられれば精神的負担も軽減できるでしょう。

金利の優遇キャンペーンを行なっている低金利なカードローン

| カードローン名 | 金利 | 金利優遇詳細 | 特徴 |

|---|---|---|---|

りそな銀行カードローン | 1.99〜13.5% | 同銀行の住宅ローン利用者は年0.5%の金利優遇 | 利用残高でポイントが貯まる 自動融資機能がついている |

dスマホローン | 3.9〜17.9% | ドコモユーザーなら最大で3.0%※1の金利優遇が受けられる | 状況によって1,000円もしくは10,000円の少額から借入ができる 申し込みから借入までアプリもしくはWebで完結 |

みずほ銀行カードローン | 2.0〜14.0% | 同銀行の住宅ローン契約中であれば金利が0.5%引き下がる | 対面相談や電話で申し込める カードローンに再申し込みすれば利用限度額を増額してもらえる |

金利優遇キャンペーンを行なっている低金利なカードローンのおすすめは、上記の3つです。金利優遇キャンペーンの対象である方は、金利優遇キャンペーンを行なっている金融機関で借入をすれば、より返済負担を抑えて借入することが可能です。

りそな銀行カードローンは、利用残高でポイントが貯まったり、自動融資機能がついていたりと便利でお得な機能が豊富です。

dスマホローンは、ドコモユーザーやドコモ関係のサービスを頻繁に利用する方におすすめなカードローンです。

みずほ銀行カードローンは、対面相談や電話で申し込めるため、カードローン自体に不安がある方にとって、すごく利用しやすい工夫がされています。

金利とは?理解しておくことでさらに金利負担が減らせる

カードローンの金利とは、借りたお金に対して支払う利息の割合です。

各金融機関によって金利は異なり、上限金利は利息制限法によって定められています。

この金利を理解しておくことでさらに金利負担をうまく減らしながら、お金を借りることができるでしょう。

金利の上限は利息制限法で決まっている

金利の上限は利息制限法という法律で決められています。

簡単にいうと利息制限法とは、利息を計算する際に利用する、金利の上限を定めた法律です。よって、上限を超えた金利は無効であることが法律で規定されています。

以下のように貸付額に応じて、上限金利が定められています。

- 借入額が10万円未満:年20.0%

- 借入額が10万円以上100万円未満:年18.0%

- 借入額が100万円以上:年15.0%

また、利息制限法は金利の上限を定めるとともに、遅延損害金を計算するための金利の上限も定めています。

遅延損害金とは、返済期日に遅れた場合に発生する損害金のことです。返済に遅れた場合は、返済する額や利息と合わせて、遅延損害金の支払いをする必要があります。

利息制限法7条1項により、遅延損害金を計上するための上限金利は年20.0%と定められており、この金額を超過した部分は無効になります。

銀行カードローンは金利が低くなる傾向があるため審査が厳しめ

銀行カードローンは金利が低いため、審査が厳しめになる傾向があります。

保証会社による審査に加えて銀行自社での審査も強化することが決まり、審査を二段階で行なうようになったためです。

カードローンの会社はたくさんありますが、銀行カードローンと消費者金融系カードローンには以下の違いがあります。

| 金融機関 | 金利 | 審査に関して |

|---|---|---|

| 銀行カードローン | 低め | 厳しめ |

| 消費者金融系カードローン | 高め | 銀行よりは審査に通りやすい |

以上のように、カードローンは金利が低いほど審査が通りづらく、金利が高いほど審査が通りやすい傾向があります。

金利から利息を導き出す計算方法

カードローンの利息は、借入金額や金利、利用日数から導き出すことができます。利息の計算式は以下のとおりです。

利息 = 借入金額(利用残高)× 金利(年利)× 利用日数 ÷ 365日

この計算式からわかるように、利息を抑えるためには、借入金額・金利・利用日数の数値を少なくすればするほど、利息が減ることがわかります。

金利が低いカードローンを選ぶことにより、利息を大きく減らすことができるということです。

低金利カードローンを選ぶ方法

カードローンを利用するにあたって、低金利のカードローンを選ぶことが何よりもお得にカードローンを利用する方法です。

また、変動金利ではなく、固定金利の商品を選ぶことも重要なポイントです。

これによって、完済までの金利を抑えることができるでしょう。

さらに、短期間の借入と長期間の借入では、低金利なカードローンの選び方が異なる点も注意が必要です。

短期間の借入で金利を抑えたい場合は無利息期間サービスが利用できるカードローンを利用すること。長期間の借入で金利を抑えたい場合は銀行カードローンを利用することで、金利を抑えてお得にカードローンを利用できるでしょう。

変動金利ではなくて固定金利の商品を選ぶと完済まで金利を抑えることができる

カードローンの金利には大きくわけて「変動金利」と「固定金利」の2種類があります。

変動金利は、そのときの情勢や借入状況などによって借入をしている途中であろうと金利が変わる可能性があります。

一方で固定金利は、借入をしたときに定められた金利が維持され、完済するまで金利が変わることはありません。

変動金利は固定金利に比べて、金利が上がってしまうリスクがあります。

以上より、固定金利を選ぶことで、定められた安定した金利でカードローンを利用することができるでしょう。

短期間と長期間で選び方が異なる

カードローンを利用するにあたって、自分自身がどのくらいの期間をカードローンの利用をするかで、おすすめのカードローンが変わってきます。

短期間でカードローンを利用する場合には、無利息期間サービスが充実しているカードローンを利用することをおすすめします。

無利息期間サービスを利用することにより、より低金利でカードローンを利用することができるでしょう。

一方で、長期間でカードローンを利用する場合には、もともと低金利である銀行カードローンを利用することをおすすめします。

しかし、銀行カードローンは他社のカードローンに比べて、審査が厳しいため、注意が必要です。

短期間で金利を抑えたいなら無利息期間サービスが利用できるカードローンを選ぶ

短期間の借入で金利を抑えたい場合には、「無利息期間サービス」が利用できるカードローンがおすすめです。

無利息期間サービスとは、そのカードローンの利用がはじめての方限定で初回のみのサービスとなっています。

基本的に30日間の無利息期間サービスとなっており、短い期間でのカードローンの利用を予定している方には非常にお得なサービスです。

無利息期間中に返済が完了すれば、元本のみの返済でまったく利息の負担がなく返済を完了することが可能です。

おもに消費者金融系カードローンにおいて展開されているサービスで、以下のようなものがあります。

| カードローン名 | 日数 | 条件 |

|---|---|---|

アコム | ご契約日の翌日から30日間 | ご契約がはじめての方 |

アイフル | ご契約日の翌日から30日間 | はじめてご利用される方 無担保キャッシングローン※をご利用される方 |

プロミス | 初回借入日の翌日から30日間 | プロミスを初めてご利用される方 メールアドレスをご登録のうえ、Web明細をご利用される方 |

長期間で金利を抑えたいなら銀行カードローンを利用しよう

長期間の借入で金利を抑えてカードローンを利用したい方は、銀行カードローンがおすすめです。

銀行カードローンは消費者金融カードローンに比べて、以下のように上限金利が低い傾向にあるため、長期間の借入でも返済負担を抑えて借入することができます。

| 金融機関名 | 上限金利の平均 |

|---|---|

| 銀行カードローン | 年14.0%台 |

| 消費者金融カードローン | 年18.0%前後 |

4.0%なら小さな差だと思いがちですが、長期間で借入をする場合は返済額に大きく影響してきます。

そのため、長期間の利用を考えているなら、消費者金融カードローンより銀行カードローンのほうがおすすめです。

【限度額別】カードローンの金利比較表

以下がこの記事で紹介している、低金利なカードローン18選の限度額別カードローンの金利比較表になります。

それぞれ限度額が同じでも金利が異なるため、しっかりと比較して、借入する低金利なカードローンを選択するのがおすすめです。

| カードローン名 | 限度額 | 金利 |

|---|---|---|

| 横浜銀行カードローン | 最大1,000万円 | 年1.5〜14.6% |

| 住信SBIネット銀行カードローン | 最大1,000万円 | 年2.49〜14.79% |

| PayPay銀行カードローン | 最大1,000万円 | 年1.59〜18% |

| 東京スター銀行スターカードローンα | 最大1,000万円 | 年1.5〜14.6% |

| みんなの銀行Loan | 最大1,000万円 | 年1.5〜14.5% |

| 楽天銀行スーパーローン | 最大800万円 | 年1.9〜14.5% |

| イオン銀行カードローン | 最大800万円 | 年3.8〜13.8% |

| auじぶん銀行カードローン | 最大800万円 | 年1.48〜17.5% |

| りそな銀行カードローン | 最大800万円 | 年1.99〜13.5% |

| 三井住友銀行カードローン | 最大800万円 | 年1.5〜14.5% |

| みずほ銀行カードローン | 最大800万円 | 年2.0〜14.0% |

| オリックス銀行カードローン | 最大800万円 | 年1.7〜14.8% |

| スルガ銀行カードローン | 最大800万円 | 年3.9 〜14.9% |

| ろうきんのカードローン | 最大500万円 | 年7.075〜8.475% |

| JCB CARD LOAN FAITH | 最大500万円 | 年4.40〜12.5% |

| 三菱UFJ銀行カードローン バンクイック | 最大800万円 | 年1.4%~年14.6% |

| セブン銀行カードローン | 最大300万円 | 年12.0〜15.0% |

| dスマホローン | 最大300万円 | 年3.9〜17.9%※ |

在籍確認や郵送物がありの場合が多いから周りにバレやすい

銀行カードローンは、基本的に在籍確認や郵送物があるため、周囲に借入していることが知られやすいといえます。そのため、できるだけ周囲にバレたくないという方は、在籍確認がなく郵送物がない消費者金融を選ぶと安心です。

在籍確認は本人の返済能力の有無を勤務先へ確認する目的として、ほとんどの銀行カードローンで基本的に行なわれています。

また、銀行カードローンは、ローンカードや明細書などの書類が会社や自宅に郵送されてくるケースが多い傾向です。例えば、以下のカードローンは郵送物が発生します。

- 楽天銀行スーパーローン

- オリックス銀行カードローン

- みずほ銀行カードローン(インターネットで申し込みの場合は、原則郵送物なし)

銀行カードローンでも在籍確認の際に銀行名ではなく個人名で連絡するなど、プライバシーに対する配慮も見受けられますが、消費者金融と比較すると周囲に知られやすいのは否めません。より安心したい方は消費者金融カードローンを利用しましょう。

低金利なカードローンでさらに金利を下げる方法はある?

低金利なカードローンでさらに金利を下げるには、消費者金融より金利設定の低い銀行カードローンを利用するのが一つです。短期間での借入・返済を予定している方であれば、一定期間利息が発生しない無利息期間のあるカードローンを選ぶとより節約につながります。

また、金利が優遇されるキャンペーンが行なわれていないかどうかもチェックしてみるとよいでしょう。

さらに、すでに借入がある場合は、借り換えをすることで金利を下げることができます。複数の借入で返済が困難な方にはおまとめローンもおすすめです。

どんなカードローンを選択するにしても、事前に返済シミュレーションを行なっておくと安心です。しっかりと計画を立てることで、無理のない取引につながります。

銀行カードローンを利用する

カードローンのなかでも、銀行カードローンは消費者金融より金利が低く設定されています。以下は、銀行カードローンと消費者金融の金利を比較した表です。

| カードローン名 | 金利 | 消費者金融名 | 金利 |

|---|---|---|---|

横浜銀行カードローン | 1.5〜14.6% | アイフル | 3.0〜18.0% |

みずほ銀行カードローン | 2.0〜14.0% | プロミス | 4.5〜17.8% |

オリックス銀行カードローン | 1.7〜14.8% | レイク | 4.5〜18.0% |

銀行カードローンのほうが上限金利・下限金利ともに消費者金融より低金利であることがわかります。特に上限金利は3〜4%の差がありますので、少額借入を希望している方は銀行カードローンがお得です。より低金利で利用したい方は、銀行カードローンを検討するとよいでしょう。

無利息期間がある

なるべく金利を下げたいと考えている方は、そもそも利息が発生しない無利息期間のあるカードローンを選択することで節約につながります。

無利息期間とは、定められた期間内に返済すれば利息無料で利用できるサービスのことです。

ほとんどの消費者金融が無利息期間を導入していますが、対して銀行カードローンではそれほど採用されていません。

無利息期間はおおむね30日間で設定されており、利息0円が適用されるのは期間内に返済した場合のみです。無利息期間を超過したあとの返済は通常どおり利息がかかるため、短期での借入・返済を予定している方に適しています。

少しでも金利を抑えたい方は、無利息期間が充実している消費者金融を利用するのがおすすめです。

金利が優遇されるキャンペーンを行なっているカードローンを利用する

低金利なカードローンをさらに金利を下げて利用するには、キャンペーンに注目することが有用です。なかでも金利が優遇されるキャンペーンに応募することで、よりお得にカードローンを活用できます。

ただし、キャンペーンが誰でも適用対象になるわけではなかったり、条件が指定されていたりする場合もあります。それを確認したうえで自分が当てはまるのか、本当にお得なのかしっかり吟味する必要があるでしょう。

キャンペーンといっても常設のサービスから期間限定のものまでさまざまであり、自分のニーズに合わせて探すことが大切です。

また、キャンペーンばかりに目がいき、通常金利や利便性などカードローンの基本情報の確認をないがしろにすると、せっかくキャンペーンを利用しても思ったほどお得に利用できないことがあるかもしれません。サービス全体を俯瞰して見る力を養うことも必要です。

金利優遇キャンペーンを行なっているカードローン一覧

この記事で紹介した低金利なカードローンで、金利優遇キャンペーンを行なっているカードローンは以下のとおりです。

| カードローン名 | キャンペーン詳細 | 実施期間 |

|---|---|---|

au じぶん銀行カードローン | au IDを持っている方なら誰でも年0.1%優遇 au IDを持っていてさらに借り換えの場合は年0.5%優遇 | 常時 |

dスマホローン | ドコモユーザーなら最大で3.0%※1の金利優遇 | 常時 |

みずほ銀行カードローン | みずほ銀行の住宅ローンを契約中であれば、年0.5%金利優遇 | 常時 |

ろうきん | 団体会員の構成員の方:年7.075%→最大引き下げ後年3.875% 生協会員の組合員および同一生計家族の方:年7.255%→最大引き下げ後年4.055% 上記以外の一般勤労者:年8.475%→年5.275% | 常時 |

りそなカードローン | りそな銀行住宅ローンを利用中の方であれば、年0.5%金利優遇 | 常時 |

住宅ローンなどすでに別のサービスで利用している銀行がある場合は、付随してカードローンもお得に利用できるケースが多くあります。自分に該当するのかよく見極めて、賢く利用していきましょう。

すでに借入がある人は借り換えを行なえばさらに金利が下がる

金利を下げるには、借り換えを行なうのもおすすめです。

すでに借入がある場合、より金利の低いカードローンに借り換えることで最終的な返済額を減らすことができます。

また、借り換えるだけで金利が優遇されるサービスを提供しているカードローンもあるため、借り換え先の特典をあらかじめ確認しておきましょう。

例えば、auじぶん銀行カードローンでは、借り換えると金利が年0.5%引き下げられます。

| 限度額 | 通常金利 | 借り換え後の金利 |

|---|---|---|

| 710〜800万円 | 1.48〜3.5% | 0.98〜3.0% |

| 510〜700万円 | 3.5〜5.0% | 3.0〜4.5% |

| 310〜500万円 | 5.0〜7.0% | 4.5〜6.5% |

| 110〜300万円 | 7.0〜13.0% | 6.5〜12.5% |

借入が複数あるならおまとめローンを利用すれば金利が下がる

複数の金融機関から借入している場合、おまとめローンを利用することで金利を下げられます。

おまとめローンとは、複数ある借入の返済を1つの金融機関に集約することです。金利は借入額が多くなるほど低く設定されているため、1カ所にまとめることで借入額が増額した結果、金利が下がり、毎月の返済を減額することにつながります。

おまとめローンによる優遇は各カードローンによって異なるため、自分にあったサービスを選ぶことが大切です。

例えば、東京スター銀行が取り扱うおまとめローンは、金利が年9.8%・12.5%・14.6%から審査により決定される仕組みです。複数から借入しており、14.7%以上の金利で利用している場合は、東京スター銀行のおまとめローンに申し込むだけで金利を下げられます。

消費者金融のおまとめローンを利用すれば確実に金利が下がる

消費者金融のおまとめローンは、平成22年6月に施行された改正貸金業法により、サービスを利用する前よりも必ず金利を引き下げなければいけなくなりました。

これにより、消費者金融のおまとめローンを利用した場合は、確実に金利が下がります。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利を上回らないこととする。

引用:金融庁「改正貸金業法に関する内閣府令の改正の概要」

消費者金融は、銀行と比較しても借入しやすいことが特徴です。複数の借入で完済が困難と思われる方は、消費者金融のおまとめローンを検討するとよいでしょう。

借入をする前に返済シミュレーションを行なうことが重要

借入をする前には返済シミュレーションを行ない、返済ができる無理のない金額であることを確認しておくことが大切です。しっかりと返済計画を事前に立てておくことは、借りすぎを防止するとともに、計画的な返済をあと押しします。

返済シミュレーションは、以下の「カードローン金利計算機」で計算することができます。

計画を立てずに安易に借入すると、延滞や滞納につながり、社会的な信用を失ってしまうかもしれません。延滞や滞納を繰り返した結果、多重債務となり、返済できない場合は自己破産を余儀なくされることもあるでしょう。

急な出費は誰にでも起こりえます。そんなときは焦らず、まずは借入前にシミュレーションを行ない、無理なく計画的に返済できる金額で取引するようにしましょう。

低金利なカードローンでお得なキャンペーンはある?お得なキャンペーンの一例を紹介

低金利なカードローンで実施しているお得なキャンペーンの一例は以下のとおりです。

| カードローン名 | キャンペーン詳細 | 実施期間 |

|---|---|---|

PayPay銀行カードローン | 新規契約で現金最大1,500円プレゼント 契約後、借入で最大10,000円プレゼント 初回借入から30日間利息0円 | 常時 |

りそな銀行 | カードローンの契約および利用残高に応じて最大3,000円キャッシュバック ※利用残高50万円以上の場合 | 2024年1月4日(木)〜 2024年3月15日(金) |

PayPay銀行カードローンは、3つのキャンペーンを常時実施しており、新規契約および借入することで最大11,500円分を受け取れます。初回借入から30日間利息がかからない無利息特約もお得です。

りそな銀行では、カードローンを契約し利用残高が50万円以上の場合に、最大3,000円のキャッシュバックがあります。

【年収別】カードローンを借りるのに必要な年収の目安!100万円を借りるにはいくら必要?

カードローンは誰しもがいくらでも借りられるわけではありません。

総量規制という制度により、借入可能な金額は年収の1/3と決められています。過度な借入により消費者が返済困難となる状況を回避するために設けられました。

「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

引用:日本貸金業協会

総量規制に準じた借入可能金額と必要な年収は以下のとおりです。

| 借入金額 | 必要な年収 |

|---|---|

| 100万円 | 300万円 |

| 200万円 | 600万円 |

| 300万円 | 900万円 |

| 400万円 | 1,200万円 |

| 500万円 | 1,500万円 |

| 600万円 | 1,800万円 |

| 700万円 | 2,100万円 |

| 800万円 | 2,400万円 |

借入金額の3倍の年収が必要なので、100万円借入したい場合は年収が300万円以上である必要があります。また、複数の金融機関から借入する場合は、借入金額の合計が年収の3分の1以下でなければなりません。

なお、総量規制は貸金業者による貸付に対して適用されます。そのため、貸金業者にあたらない銀行カードローンは総量規制の対象外です。

ただし、総量規制の対象外だからといって、無制限に借入ができるわけではないため、注意が必要となります。

100万円を1番低金利で借りられるカードローンはどこ?

この記事で紹介したカードローンで100万円を1番低金利で借りられるカードローンは以下のとおりです。

| カードローン名 | 100万円を借りた場合の金利 |

|---|---|

JCB CARD LOAN FAITH | 12.5% |

りそなカードローン | 13.5%(優遇の場合は13.0%) |

イオン銀行カードローン | 13.8% |

JCB CARD LOAN FAITHは、上限金利が12.5%と飛び抜けて低い金利を誇っています。

りそなカードローンは、所定の住宅ローンを利用している場合に年0.5%金利引き下げの優遇を受けられます。

また、イオン銀行カードローンは100万円よりも90万円借入したほうが金利が下がる可能性があります。

<イオン銀行カードローン>

| 借入金額 | 金利 |

|---|---|

| 10〜90万円 | 11.8〜13.8% |

| 100〜190万円 | 8.8〜13.8% |

カードローンを低金利で借りたいときによくある質問

カードローンを低金利で借りたいときによく寄せられる質問に回答します。