お金が足りず、どうしても追加借入が必要だと困っている方も多いのではないでしょうか。消費者金融(カードローン)からの借入が3社目となると、借入できるのか心配になりますよね。

結論、3社目でも消費者金融に申し込み、借入することは可能です。

消費者金融には何社までなら契約できるという決まりはなく、あくまでも総量規制やそれぞれ申込者の状況に基づいて貸付が行なわれます。そのため、年収の3分の1以内の範囲や申込者の返済能力が十分であれば、追加で申し込んでも問題ありません。

3社目の借入先として、以下の消費者金融カードローンがおすすめです。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

| カードローン | プロミス | アイフル | SMBCモビット | いつも | アロー | ダイレクトワン |

|---|---|---|---|---|---|---|

| ロゴ |  |  | ||||

| 審査時間 | 最短3分※1 | 最短18分※5 | 最短15分※3 | 最短30分 | 最短45分 | 最短20分 |

| 融資時間 | 最短3分※1 | 最短18分※5 | 最短15分 | 最短当日 | 最短即日 | 最短30分 |

| 審査通過率 | 36.9%※6 | 40.3% | 非公開 | 非公開 | 非公開 | 非公開 |

| アプリ対応 | ◯ | ◯ | ◯ | × | ◯ | × |

| 在籍確認 | 原則 電話の 在籍確認なし | 原則なし | 原則電話連絡なし | 原則なし | 原則なし | あり |

| 詳細 |

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.お申込の状況によってはご希望にそえない場合がございます。

※3.契約には所定の審査があります

※4.アコムマンスリーレポート(2024年2月)

※5.アイフル月次データ(2023年12月)

※6.プロミス月次データ(2024年2月)

他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

プロミスやアコム、アイフルは審査通過率が公開されているため、審査が不安でも申し込みやすいでしょう。

大手消費者金融のなかから、まだ申込みをしたことがないカードローンを選ぶのがおすすめです。

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

審査通過率:31.9%※2

- 初めての契約なら最大30日間利息0円

- 最短18分※1で審査が完了するスピード審査

- 大手では唯一銀行グループではないため独自の審査基準で融資が受けられる

- 在籍確認・郵便物は原則なし

- 資本金が潤沢で最高800万円までの高額融資も可能

※1.お申込み時間や審査状況によりご希望に添えない場合があります

※2.アイフル月次データ(2025年4月)

- 3社目でも総量規制内であれば消費者金融(カードローン)から借入できる

- 3社目に申し込む前に増額申請ができないか検討するとよい

- 3社目以降、消費者金融の審査に通らなかった場合はおまとめローンを利用しよう

カードローンや後払いアプリは、つい使いすぎて返済に追われるようになることも。使いすぎの防止&計画的な返済のためにも、アプリで借り入れを一括管理しましょう!

「ローンステップ手帳」なら、複数のカードローンや後払いアプリの利用状況を登録でき、完済までのシミュレーションが一目でわかります。

ログイン不要・個人情報の登録はなしで利用できるため、安心してお使いいただけます。

3社目におすすめの消費者金融カードローン7選

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

3社目の消費者金融に申し込むということは、審査が不安になると思います。

そこで、審査が不安な方におすすめの審査通過率が公開されている大手消費者金融や独自の審査を行なっている中小消費者金融を紹介します。

3社目の借入先におすすめな消費者金融カードローンは次のとおりです。

| カードローン | プロミス | アコム | アイフル | SMBCモビット | いつも | アロー | ダイレクトワン |

|---|---|---|---|---|---|---|---|

| ロゴ | | | |||||

| 審査時間 | 最短3分※1 | 最短20分※2 | 最短18分※5 | 最短15分※3 | 最短30分 | 最短45分 | 最短20分 |

| 融資時間 | 最短3分※1 | 最短20分※2 | 最短18分※5 | 最短15分 | 最短当日 | 最短即日 | 最短30分 |

| 審査通過率 | 36.9%※6 | 40.6%※4 | 40.3% | 非公開 | 非公開 | 非公開 | 非公開 |

| アプリ対応 | ◯ | ◯ | ◯ | ◯ | × | ◯ | × |

| 在籍確認 | 原則 電話の 在籍確認なし | 原則なし | 原則なし | 原則電話連絡なし | 原則なし | 原則なし | あり |

| 詳細 |

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.お申込の状況によってはご希望にそえない場合がございます。

※3.契約には所定の審査があります

※4.アコムマンスリーレポート(2024年2月)

※5.アイフル月次データ(2023年12月)

※6.プロミス月次データ(2024年2月)

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

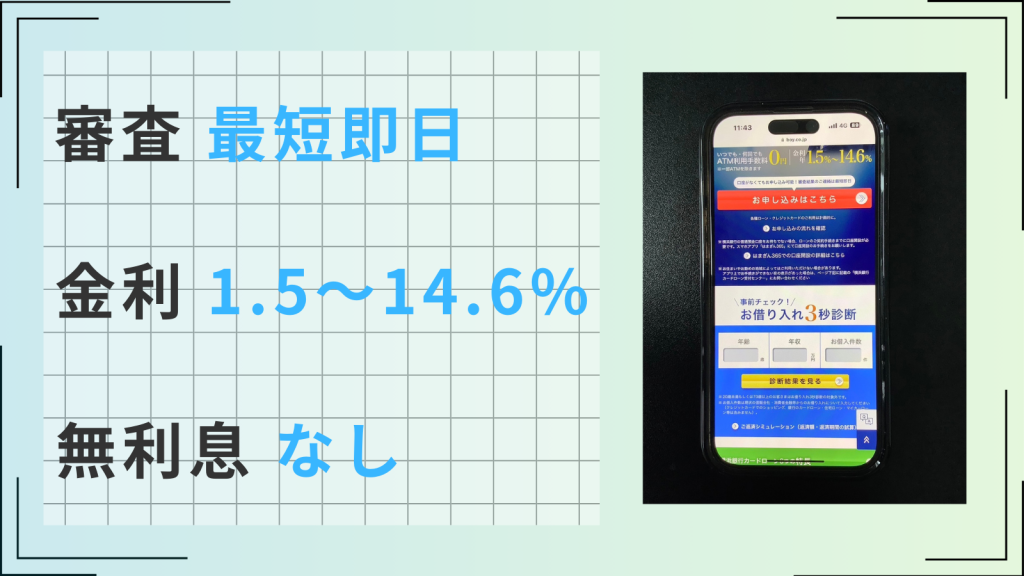

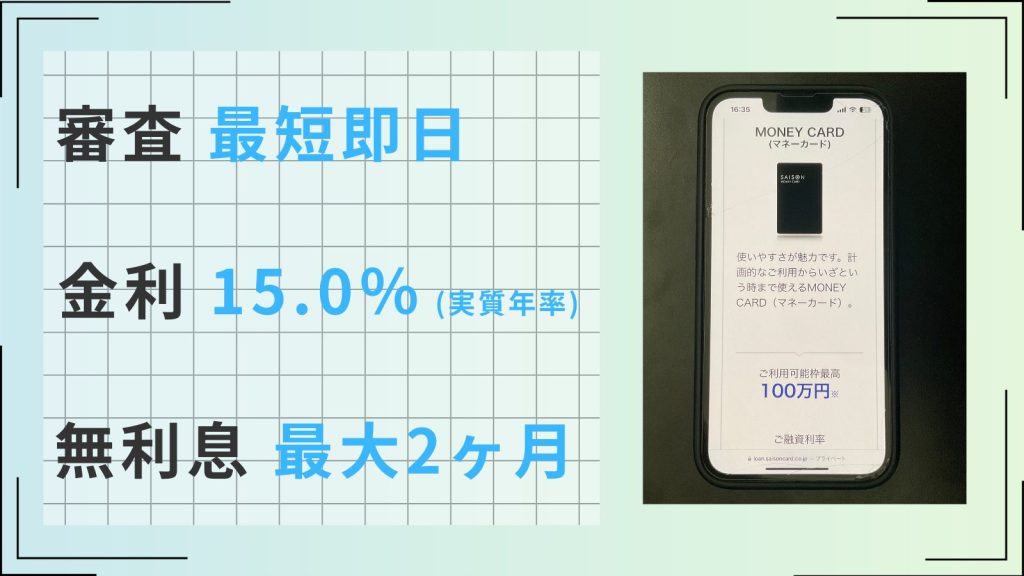

プロミス

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

| 無利息 | 最大30日 | 実質年率 | 2.5%~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 審査~借入まで業界最速の最短3分で完了

- 初めての借入から最大30日間利息0円

- 原則電話による在籍確認なし、郵便物は一切なし

- 数少ない18歳から利用可能なカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはWebからの申し込みなら最短3分で審査が完了し、すぐに借入可能です。

また、審査の際には原則電話による在籍確認は実施されず、実際に98%の申込者に対して在籍確認を行なっていないとするデータが公式サイトにて公表されています。

仮に在籍確認が必要な場合でも、本人の同意を得てから行なわれるため安心です。なお、プロミスは独自の審査基準にて審査を行なっており、保証会社を設けていません。

そのため、他社の審査に落ちた場合でも、保証会社を気にすることなく申し込むことができます。

さらに、プロミスには通常の電話番号に加え、オペレーターがすべて女性であるレディースコールが完備されており、不安や疑問がある女性に対しても優しいのが特徴です。

※詳細

※お申込み時間や審査によりご希望に添えない場合がございます。

アコム

| 審査時間 | 最短20分※1 | 融資時間 | 最短20分※1 |

| 無利息 | 最大30日 | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 初めての利用なら最大30日間利息0円

- 最短20分で審査が完了するスピード審査※1

- 年会費無料のクレカも作れる

- 郵送物は原則なし

- 原則、お勤め先へ在籍確認の電話なし

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは最短20分※1で審査が完了したのち、すぐに融資を受けられます。

また、アコムは40.6%※2と審査通過率が公開されており、一般的に審査通過率は40%以上であれば高いとされているため、審査が不安な方でも安心して申し込むことができるでしょう。

なお、アコムの利用手順は以下のとおりです。

- 公式サイトの申し込みフォームを入力する

- フォーム入力後、本人確認書類を提出する

- 審査が行なわれ、結果がメールで届く

- 届いたメールから契約手続きを行ない、借入をする

受信したメールからそのまま契約手続きに進めるため、スムーズに借入ができるでしょう。

※注釈

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムマンスリーレポート

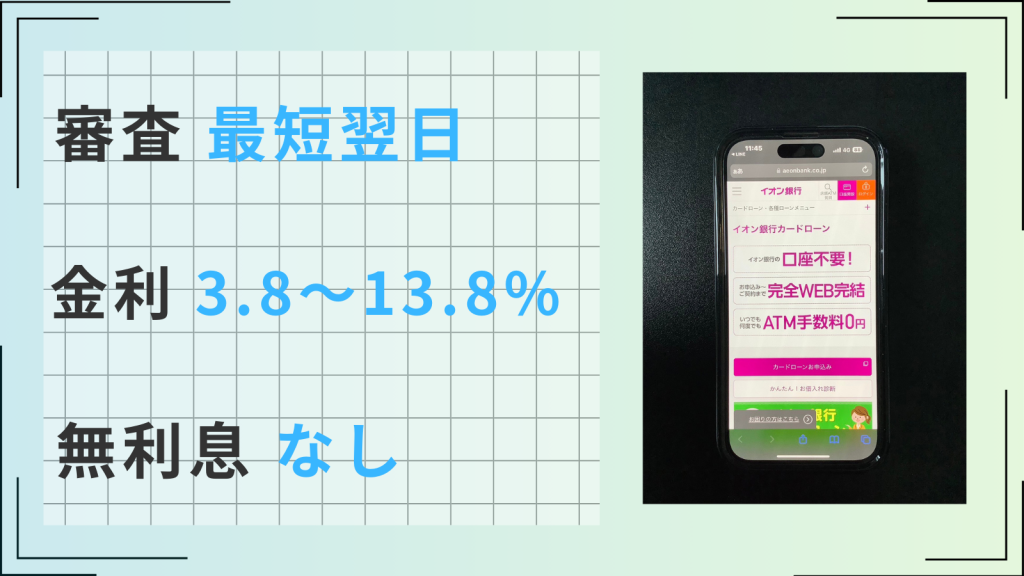

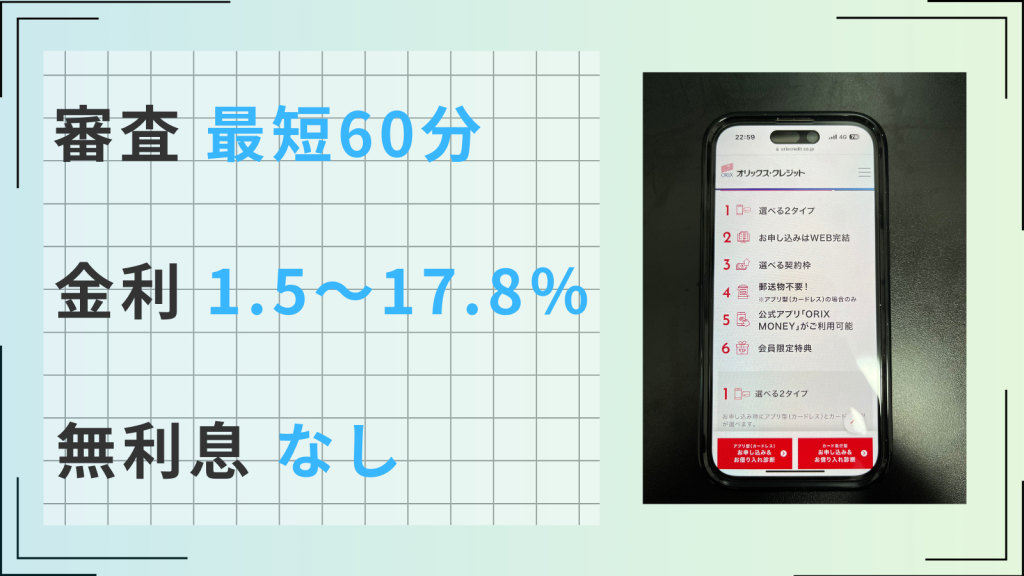

アイフル

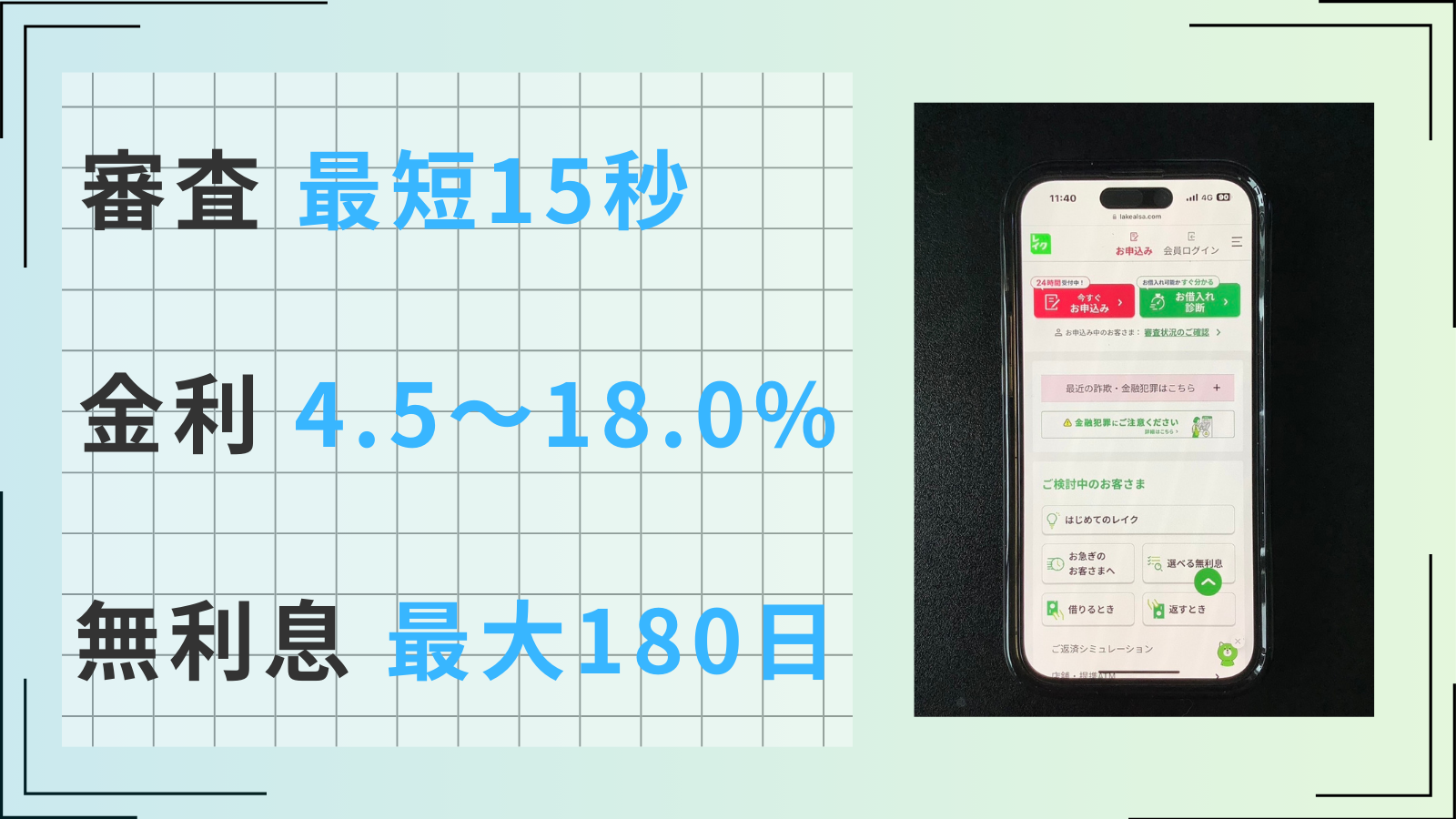

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 無利息 | 最大30日 (初めての方のみ) | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則なし | 限度額 | 1~800万円 |

- 大手唯一の銀行グループではない独立した消費者金融

- 初めての契約なら最大30日間利息0円

- 最短18分で審査が完了するスピード審査

- 在籍確認は原則なし、原則郵便物なし

- 50万円までなら収入証明不要

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフルは最短18分で審査が完了し、その後すぐに融資を受けられます。

また、アイフルの審査通過率は40.3%で、前述のとおり40%以上であるため、審査通過率が高いといえるでしょう。

なお、借入できるか心配な方は1秒診断を試してみるのもおすすめです。年齢・年収・他社借入金額を入力することで、簡易的に融資を受けられるかどうか診断できます。

さらに、アイフルが公式サイトにて公表しているデータによると、利用者は20代が圧倒的に多く、半数近い割合を20代が占めており、利用者全体のうち6割は正社員です。

ただ、パート・アルバイトの方も2割程度いるため、必ずしも社会人経験が長い正社員である必要はないことがわかります。

注釈

※1.お申込み時間や審査状況によりご希望に添えない場合があります。

※2.初めてのご契約の場合「最大」30日間無利息

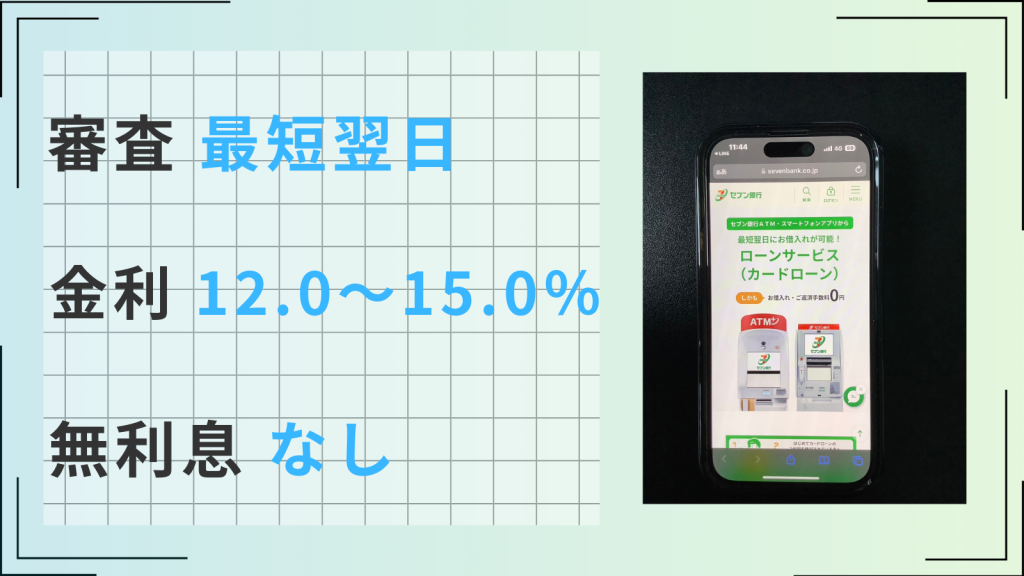

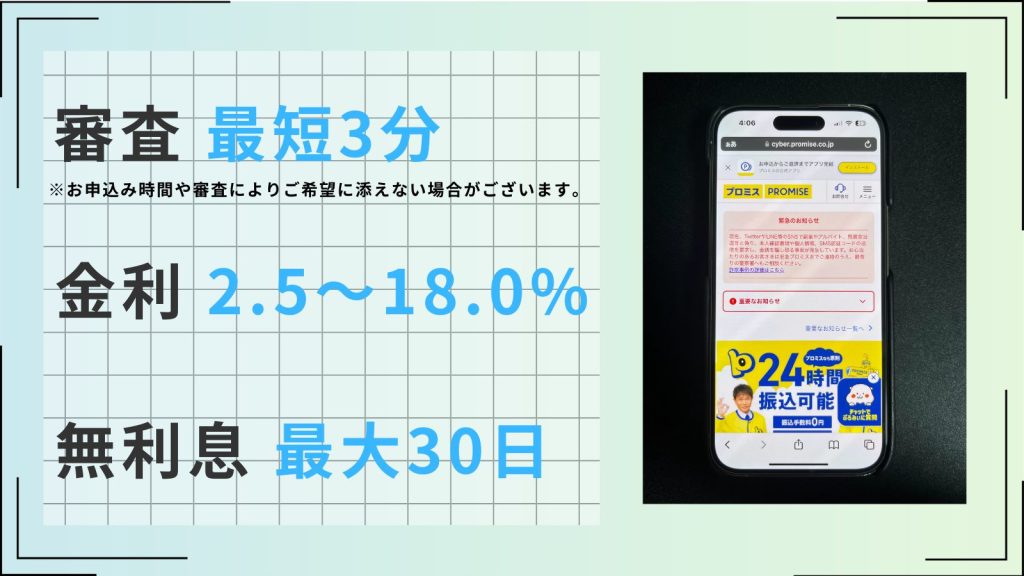

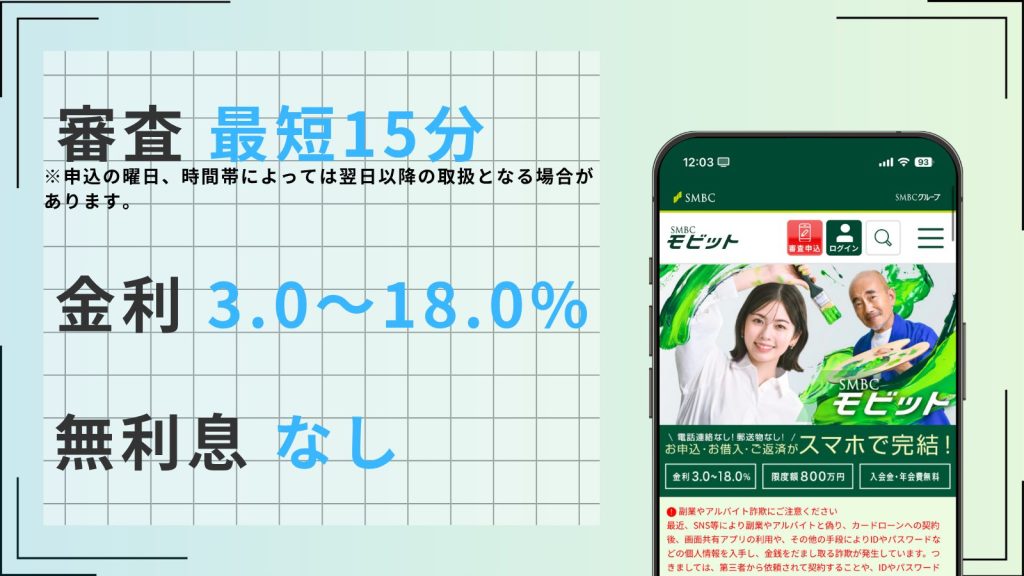

SMBCモビット

| 審査時間 | 最短15分 | 融資時間 | 最短15分 |

| 無利息 | なし | 実質年率 | 3.0~18.0% |

| 在籍確認 | 原則電話 連絡なし | 限度額 | 1~800万円 |

- 申込みから借入まで最短15分

- 原則電話連絡なし、郵便物は一切なし

- 返済で200円ごとにVポイントが貯まる

- SMBCグループの安心感

- 来店不要、Web・アプリで借入まで完結

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは申し込みから最短15分で審査が完了し、即日融資に対応しています。

来店する必要はなくWeb完結で申し込めるほか、勤務先への電話連絡も原則行なわれません。

また、SMBCモビットでは簡易審査結果が10秒で表示されます。

簡易審査とは本審査の前に行なわれる信用情報に関する機械的審査で、通れば必ず融資を受けられるわけではないものの、ある程度の審査結果がすぐわかるため、審査が不安な方でも安心して申し込めるでしょう。

なお、SMBCモビットの申し込み手順は以下のとおりです。

- 申し込みフォームを入力する

- スマートフォンで本人確認書類と顔を撮影する

- 審査が行なわれたのち、Web上で契約手続きを行なう

※注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

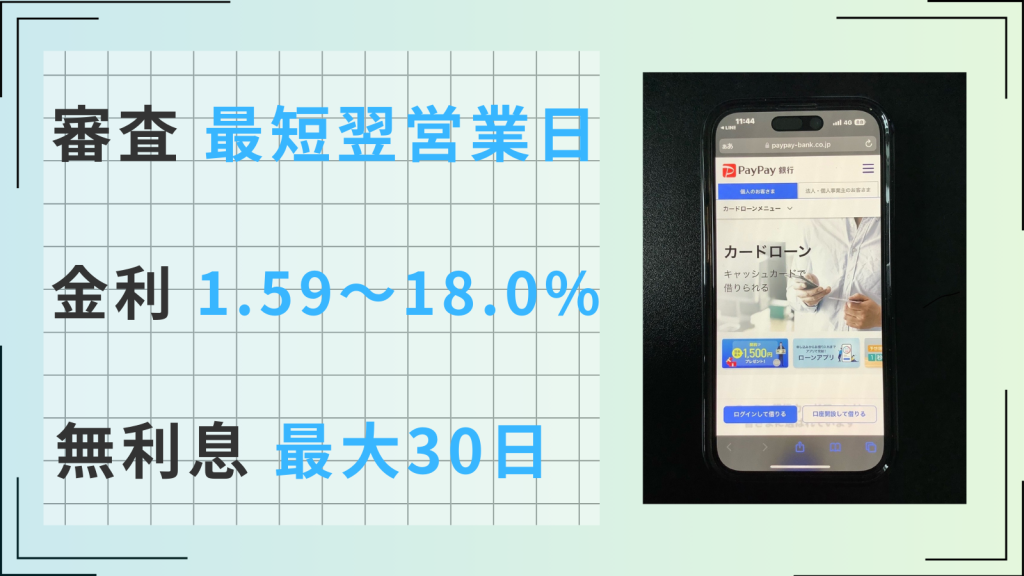

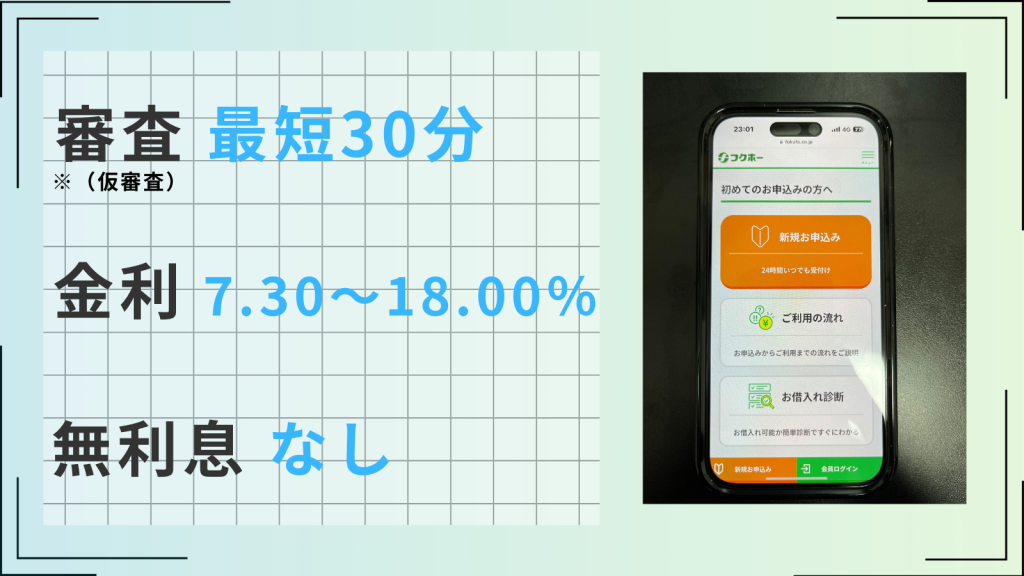

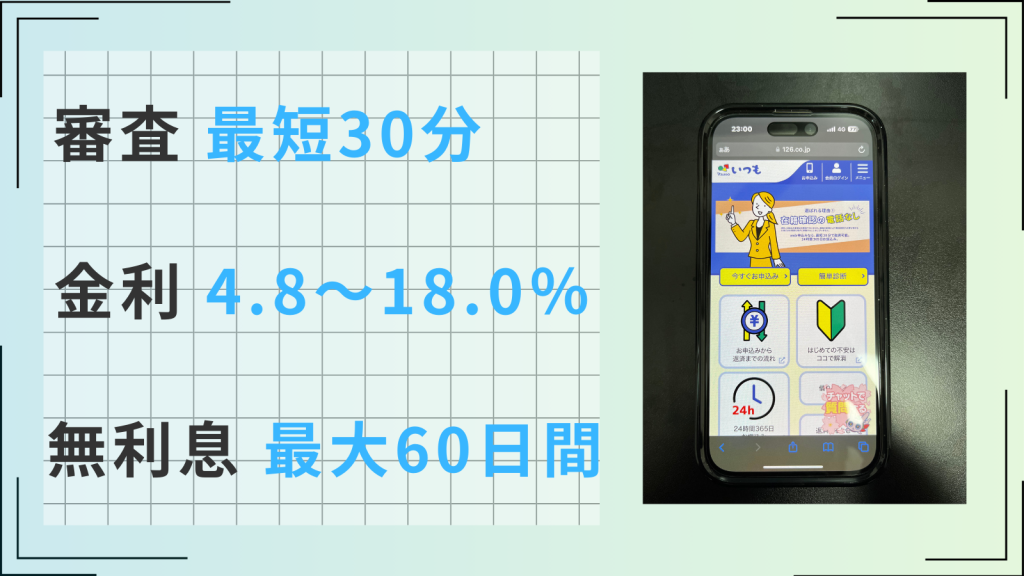

いつも

| 審査時間 | 最短30分 | 融資時間 | 最短当日 |

| 無利息 | 最大60日 | 実質年率 | 4.8~18.0% |

- 最短30分で融資をうけられるスピード感

- 初回利用時最大60日間利息0円が適用

- 原則電話なしの柔軟な在籍確認をうけられる

- 郵送物なしでカードレスに対応している

いつもはWeb申し込みなら最短30分で審査が完了し、すぐに融資を受けられます。

ただし、18:00以降に申し込んだ場合は審査結果の回答が翌営業日になるため、即日融資を受けたい方は18:00までに余裕をもって手続きを済ませるようにしましょう。

また、いつもは審査の際に在籍確認は原則実施されず、万が一必要になった場合でも申込者の同意なしには行なわれません。

そのうえ、来店不要で原則郵送物もなく、カードレスで利用できることから、周囲にバレたくない方にもおすすめです。

さらに、いつもには最大60日間の無利息サービス「itsumoゼロ」が用意されており、下記の条件を満たすことで適用されます。

- いつもでの契約が初めての方

- 60万円以上の契約をした方

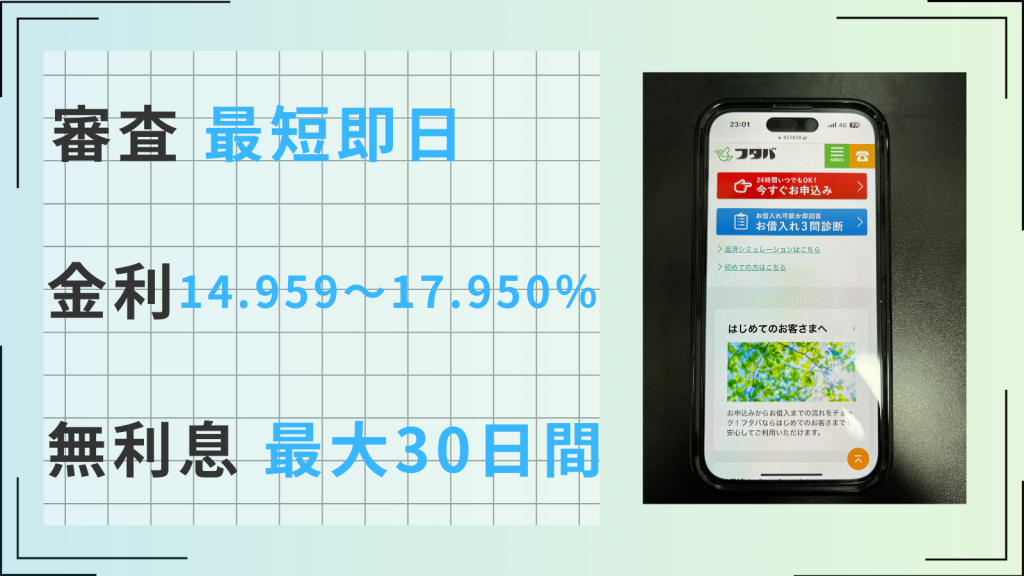

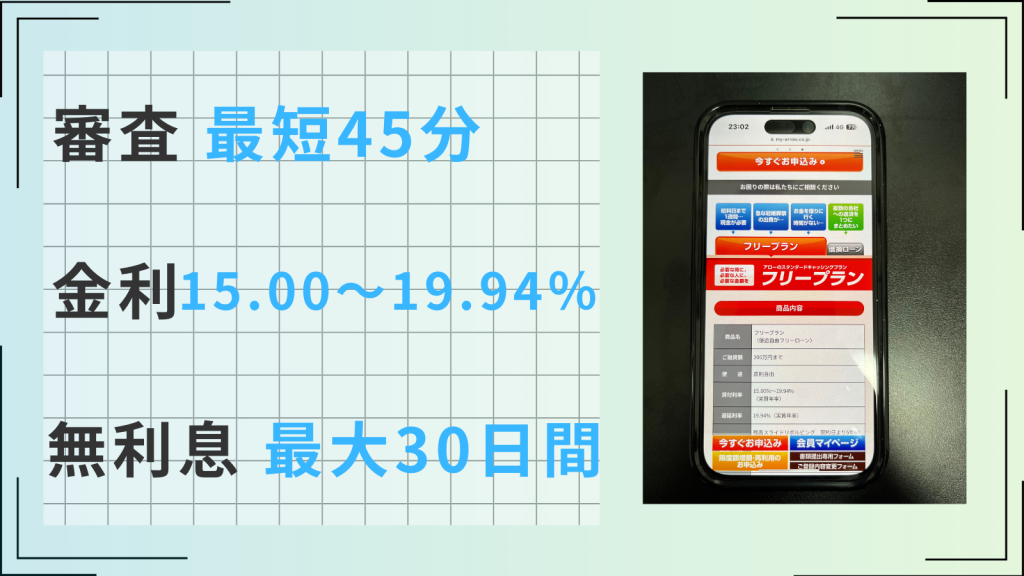

アロー

| 審査時間 | 最短45分 | 融資時間 | 最短即日 |

| 無利息 | 最大30日 | 実質年率 | 15.0~19.4% |

- 最短45分で審査完了、即日融資可能のスピード感

- アプリ利用なら郵送物なしでバレずに借入可能

- 毎月の返済日を6つの日程から自由に決められる

- 原則在籍確認なしで会社に借入がバレづらい

アローは最短45分で審査が完了し、即日融資に対応しています。

アプリを使用して申し込むと原則郵送物が発送されないため、職場や自宅に書類が届いてほしくない方はWeb完結で申し込みができるアプリから手続きを行ないましょう。

アローの利用手順は以下のとおりです。

- 申し込みフォームに必要事項を入力して送信する

- 審査が行なわれ、電話またはメールにて結果を受け取る

- アプリをインストールし登録する

- アプリから必要書類を送信する

- 書類に問題がなければ最短で振り込まれる

なお、アローでは返済日を毎月5日・10日・15日・20日・25日・月末から選択できるため、ほかの借入先と返済日を合わせるなど管理しやすいこともポイントです。

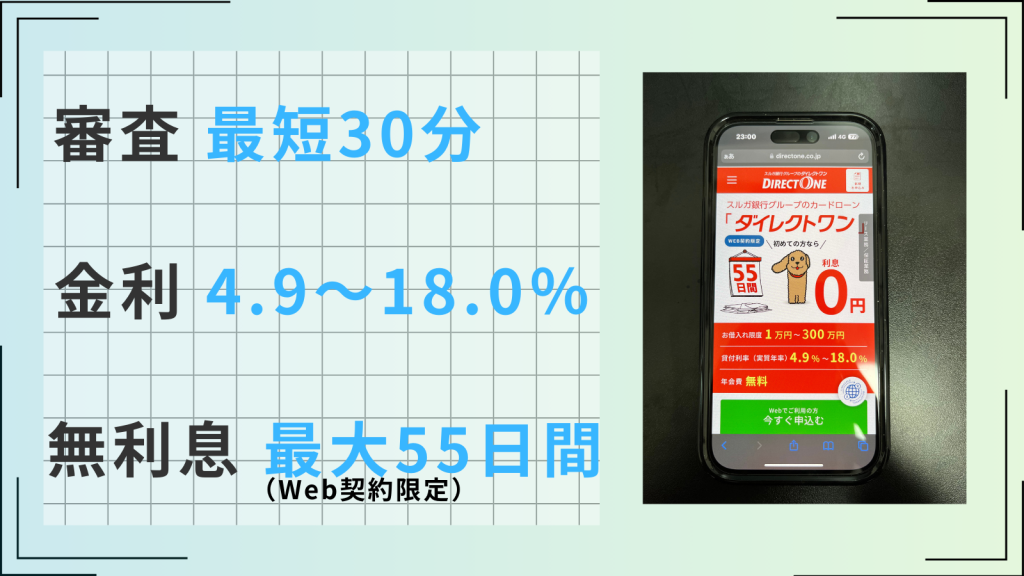

ダイレクトワン

| 審査時間 | 最短30分 | 融資時間 | 最短即日 |

| 無利息 | 最大55日間 | 実質年率 | 4.9~18.0% |

- 来店契約なら最短30分で契約完了&カード発行可能

- 初回利用時、最大55日間利息0円で返済負担を大幅に軽減可能(Web契約限定)

- パートやアルバイトの方でも安定的な収入があれば申込み可能

- 借入の疑問点や不安を相談しながら、自分に合った借入を行なえる

- 目的別ローンが充実していて借りやすさ抜群

ダイレクトワンは店頭で契約すると最短30分で審査が完了し、カードを発行してもらえます。

一方、Webからでも申し込みは可能ですが、審査結果がわかるまで時間がかかるうえ、翌営業日以降の融資になる可能性もあることから、すぐに借入したい方は来店して申し込むのがおすすめです。

店舗は関東を中心に8店舗しかありませんが、スタッフと相談しながら契約手続きができるため、不安がある方でも安心できるでしょう。

なお、ダイレクトワンでは新規契約の方でWebから申し込んだ場合につき、初回借入日の翌日から55日間の無利息サービスが適用されます。

また、1万円から借入できるため、用途に合わせて利用しやすく、借りすぎ防止にもつながるでしょう。

消費者金融(カードローン)は3社目でも借入できる?何社まで借入できるの?

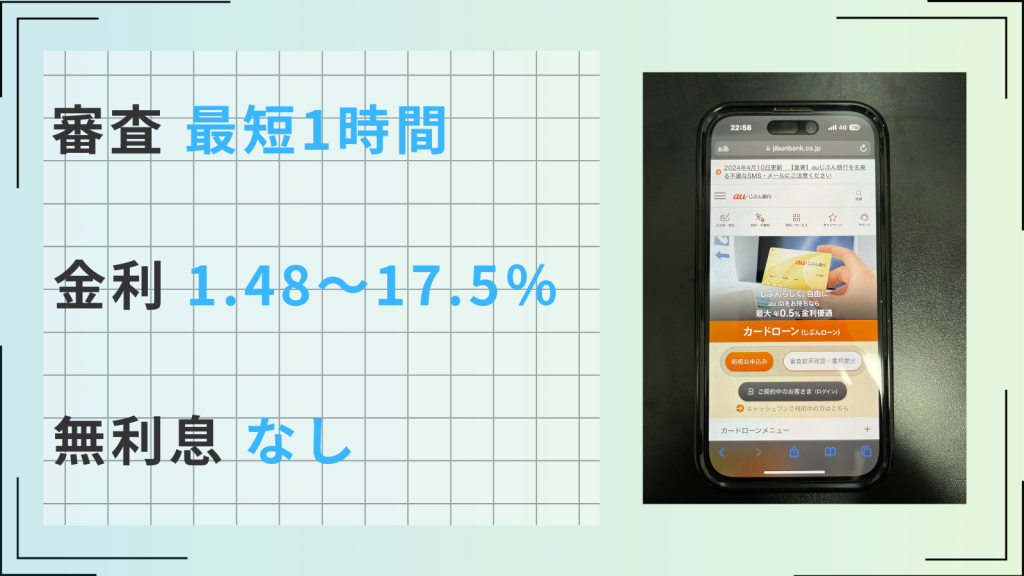

は3社目でも借入できる?-何社まで借入できるの?.png)

消費者金融(カードローン)は借入件数に規定がないため、総量規制内の借入金額で返済能力があれば、3社目でも借入可能です。また、何社まで借入できるという規定や決まりもなく、実際何社まで借入できるかはそれぞれ申込者によって違います。

ただし、消費者金融(カードローン)は借入件数が多くなれば、多くなるほど、審査に通過するのが困難になるため注意しましょう。

そのため、4社目の借入も可能ですが、3社目よりも審査が厳しくなるため、借入できるかは、それぞれの返済能力や総量規制の対象になっていないかなどが重要になります。

3社目でも消費者金融(カードローン)で借入することはできる

すでに2社から借入している方がさらにお金を借りたい場合、3社目でも消費者金融(カードローン)で借入することは可能です。

ただし、消費者金融は年収の3分の1までしか貸付できないという総量規制の対象のため、他社の借入総額と3社目の借入金額の合計が年収の3分の1以下でなければ新規の借入はできません。

また、借入件数は多ければ多いほど、カードローン会社はきちんと返済されるか懸念するため、3社目の審査は1社目・2社目の申し込み時よりも慎重に行なわれるでしょう。

しかし、借入金額をクリアし返済能力を証明できれば、3社目でも審査に通る可能性はあります。

3社目の消費者金融(カードローン)でも審査に通る人の特徴

3社目の消費者金融(カードローン)でも審査に通る人の特徴は、次の3つを満たしていることです。

- 借入総額が年収の3分の1以下である

- 安定した収入があり返済能力が高い

- 過去5〜10年以内に金融事故を起こしていない

消費者金融(カードローン)は総量規制の対象のため、他社を含めた借入総額が年収の3分の1を超えないようにしなければなりません。

また、安定的な収入を得ていて、延滞や滞納なく返済できている返済能力が必要です。

さらに、長期延滞や債務整理などによって、信用情報機関に金融事故のことが登録されていないことも重要になります。

3社目以上の消費者金融で借入する場合の限度額は他社借入とあわせて年収の3分の1まで

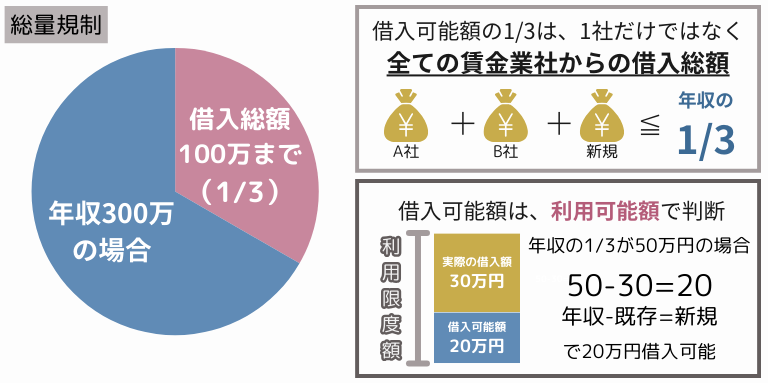

3社目以上の消費者金融(カードローン)で借入する場合でも、限度額は総量規制により年収の3分の1までと決められています。

総量規制は、多重債務者の増加を解決するため、平成22年に改正された貸金業法にて新たに設けられた制度で、消費者金融などの貸金業者に適用されます。

なお、総量規制は1社ごとではなく、他社の借入残高も含めた総額に対して限度額が制限されるきまりです。

そのため、3社目以上の消費者金融で借入する場合は、1社目・2社目の借入額と合わせた借入残高が年収の3分の1以下に収まっていなければなりません。

審査が通れば何社でも利用できるとはいえ、限度額は決まっているため注意しましょう。

4社目でも借入することはできる?

前述のとおり、契約できるカードローンの数に規定はないため、返済能力があり審査が通れば4社目であっても借入できます。

ただし、借入件数が多くなれば、多くなるほど、審査の難易度は上がります。借入件数が多いことはカードローン会社にあまり良い印象を与えません。

なぜなら、複数社から借入しなければならないほどお金に困っていると考えられ、きちんと返済されるのか不安視される可能性があるからです。

このように、4社以上の借入は可能ですが、審査に通過できるかはそれぞれによって異なります。

3社以上消費者金融で借入している人の割合はどれくらい?

一般社団法人全国銀行協会の「銀行カードローンに関する消費者意識調査」によると、貸金業者のみの利用者における借入社数の割合は以下のとおりです。

| 借入件数 | 割合 |

|---|---|

| 1社 | 59.8% |

| 2社 | 27.2% |

| 3社 | 8.0% |

| 4社 | 2.6% |

| 5社以上 | 1.6% |

6割近い人が借入件数は1社にとどまっていますが、3社から借入している人も1割程度おり、10人中1人は3社から借入していることがわかります。

1社からの借入件数が圧倒的に多い結果ですが、全体の3割以上は2〜3社の借入をしているため、カードローンの利用状況や審査によっては3社目の借入も可能です。

3社目の消費者金融(カードローン)の審査に通るコツ

の審査に通るコツ.png)

3社目の消費者金融(カードローン)の審査に通るコツとして、まず現在の借入総額を年収の3分の1以下にしておくことが重要です。すでに年収の3分の1に達する金額を借入している場合は、総量規制によって、新規で融資を受けられません。

また、申し込みの際は虚偽の申告や記入ミスがないよう注意し、同時に複数の金融機関に申し込まないことも大切です。

さらに、借入希望金額は必要最低限とし、他社借入総額と合わせて年収の3分の1を超えない金額に設定しましょう。

現在の借入総額を年収の3分の1以下にしておく

前提として、3社目の消費者金融(カードローン)に申し込む前に、現在の借入総額が年収の3分の1以下になっていなければ、新規で融資は受けられません。

消費者金融(カードローン)は貸金業法で定められた総量規制の対象であるため、年収の3分の1以下の範囲でしか貸付ができません。

そのため、すでに総量規制の範囲で満額借入している場合は、3社目に申し込んでも審査に通りません。

そこで、新規に申し込む前に完済できるものは完済して借入総額を減らしておくか、収入を増やして年収の底上げを行なっておくなどして、審査落ちしないための対策をとりましょう。

もしくは、おまとめローンの利用を検討しましょう。

虚偽の申告や記入ミスには注意する

消費者金融(カードローン)の審査に通るためには、申し込みの際に虚偽の申告や記入ミスをしないことが大切です。

カードローン会社は審査の際に信用情報機関へ照会し、登録情報と本人の申告に相違がないかをチェックしています。

そのため、虚偽の申告をすると必ずバレてしまい、信用力が損失し審査に落とされるのです。

また、単なる記入ミスであっても事実と異なる記載があれば審査に時間がかかるうえ、最悪の場合審査に通過できない可能性もあります。3社目の消費者金融(カードローン)の審査に通過するためには正確な情報を記載し、申し込みフォームの送信前に必ず見直しましょう。

同時に複数の金融機関に申し込まない

3社目の消費者金融(カードローン)に申し込む際、同時に複数の消費者金融(カードローン)に申し込まないようにしましょう。

何社も申し込む行為はお金に困っているとみなされ、返済能力が低いとカードローン会社に判断されてしまいます。

たとえ他社に申し込んでいることを申告しなくても、申し込み情報は信用情報機関に6ヵ月間保存されることから、審査の際に調べられて審査落ちにつながりかねません。

そのため、3社目の消費者金融(カードローン)に申し込む際は1社に絞って申し込むことが大切です。

借入希望金額は必要最低限にする

3社目の消費者金融(カードローン)に申し込む際は、借入希望金額を必要最低限にしておきましょう。

なぜなら、大きすぎる金額だときちんと返済してもらえるのかカードローン会社が疑問視し、融資を行なってもらえない可能性があるからです。

また、総量規制の範囲を逸脱しないよう、他社借入総額と3社目の借入希望金額の合計を年収の3分の1以下に調整する必要もあります。

自分がいくら必要なのか、そして残りいくらまで借入できるのかを計算し、計画を立てたうえで必要最低限の金額を申請することが、3社目の消費者金融(カードローン)の審査に通るためのコツといえるでしょう。

3社目以降の消費者金融(カードローン)に申し込む前の注意点やチェック事項

に申し込む前の注意点やチェック事項.png)

3社目以降の消費者金融(カードローン)に申し込む前に、まずは現在借入している消費者金融(カードローン)の増額申請やおまとめローン・借り換えローンが利用できないか検討してみましょう。

場合によっては、新規で申し込むよりお得に利用できる可能性があります。

また、申し込み時に収入証明書の提出が求められる場合があるため、事前に用意しておくと慌てずに済みます。

なお、3社目を利用する際は、闇金の可能性がある「審査なし」や「審査が甘い」と謳う業者を利用しないこと、借入総額が総量規制の範囲を超えていないことに注意が必要です。

3社目に申し込む前に増額申請もできないか検討する

3社目の消費者金融に申し込む前に、まずは増額申請ができないか検討してみましょう。

新規でカードローンに申し込むよりも、しっかりとした取引履歴がある既存のカードローンの増額申請をするほうが、審査に通りやすい可能性があります。

増額申請とは、現在借入している消費者金融(カードローン)の現状の借入限度額を引き上げてもらえないかカードローン会社に申請することです。

増額申請をすると審査が行なわれ、審査に通過すれば借入限度額を増やしてもらえます。なお、増額申請の審査に通過するには、日頃から返済を滞納することなく適切に利用していることが必須です。

過去に延滞や滞納があった場合は返済能力が低いと判断され、審査に通過できません。

収入証明書を事前に用意しておく

3社目の消費者金融(カードローン)に申し込む際は、収入証明書を事前に用意しておくと手続きがスムーズです。

収入証明書とは以下のような書類が該当します。

- 給与所得の源泉徴収票

- 給与の支払明細書

- 確定申告書

- 特別徴収税額の通知書

- 所得証明証

貸金業者から借入をする際、以下に該当する場合は収入証明書の提出が求められます。

- 1つの貸金業者から50万円を超える金額を借入する場合

- ほかの貸金業者からの借入も合わせて100万円を超える金額を借入する場合

3社目の借入であれば借入総額が100万円を超える可能性もあるため、事前に収入証明書を準備しておきましょう。

おまとめローンや借り換えローンが利用できないか検討する

3社目の消費者金融に申し込む前に、おまとめローンや借り換えローンが利用できないか検討することをおすすめします。

次から次へと借入先を増やしていくと、多重債務に陥る可能性が高くなります。

そのため、おまとめローンや借り換えローンが利用できる場合はなるべく活用しましょう。おまとめローンと借り換えローンの違いは次のとおりです。

| おまとめローン | 複数の借入先を1社にまとめること |

| 借り換えローン | より金利の低いローンに借り換えること |

おまとめローンや借り換えローンを利用することで利息負担が減り、月々の返済額を減らすことができます。

ただし、いずれも利用するには所定の審査を通過する必要があります。

審査なしや審査が甘いは利用しない

3社目の消費者金融(カードローン)を利用する際、「審査なし」や「審査が甘い」と謳う業者を利用してはいけません。

消費者金融(カードローン)は貸金業法のもとに営業しており、以下のように融資前に返済能力の調査を行なうことが義務付けられています。

(返済能力の調査) 第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法 第13条

そのため、審査がない、あるいは審査が甘いと謳う業者は正規の貸金業者ではなく、闇金の可能性が高いでしょう。

利用すると金銭トラブルに巻き込まれる危険性があるため、甘い言葉に釣られないよう注意が必要です。

総量規制の対象になっていないか注意する

3社目の消費者金融(カードローン)に申し込む前に、現在の借入金額が総量規制の範囲を超えていないか確認しましょう。

先述のとおり、消費者金融は年収の3分の1までしか貸付できないとする総量規制の対象であり、これは1社だけの借入金額ではなく、ほかの消費者金融の借入も含めた合計金額を指します。

そのため、すでに借入総額が年収の3分の1まで達している場合は新たな借入はできません。

総量規制に達している方は、おまとめローンの検討をしましょう。

3社目以降の消費者金融(カードローン)の審査に通らなかったらおまとめローンを利用しよう

3社目以降の消費者金融(カードローン)の審査に通らなかった場合は、おまとめローンを利用するのがおすすめです。

3社目以降の消費者金融(カードローン)の審査に通らないということは、現段階では借入に対して返済能力が不足している、または総量規制の対象であるなどと金融機関に判断されているのでしょう。

このような新規で借入できない原因を、おまとめローンを利用して解消しましょう。

おまとめローンとは、複数社からの借入を1社にまとめて借入先を集約できるローンのことで、以下のようなメリットがあります。

- 金利負担が軽減される

- 返済管理がしやすくなる

また、以下の条件を満たすことで総量規制の対象から外れることもメリットの一つです。

- もともとの金利より、おまとめ後の金利のほうが低くなる

- 毎月の返済額と総返済額がおまとめする前より安くなる

なお、おまとめローンについて詳しく知りたい方は、こちらの記事をご確認ください。

3社目の消費者金融に申し込むことを検討するときによく寄せられる質問

3社目の消費者金融に申し込むことを検討している方からよく寄せられる質問について回答します。