ダイレクトワンは、静岡県の地銀(地方銀行)であるスルガ銀行のグループ会社が提供するカードローンです。

アコムやアイフルといった大手消費者金融ではなく、いわゆる街金といわれる中小規模の消費者金融(カードローン)です。

申込者に寄り添った柔軟な審査という中小消費者金融の特徴を持ちながらも、大手にも引けを取らないサービスの充実度がダイレクトワンの魅力です。

この記事では、ダイレクトワンの特徴や審査難易度、55日間利息0円サービスの詳細について、カードローンをまだ利用したことが無い人でも分かるように詳しく解説します。

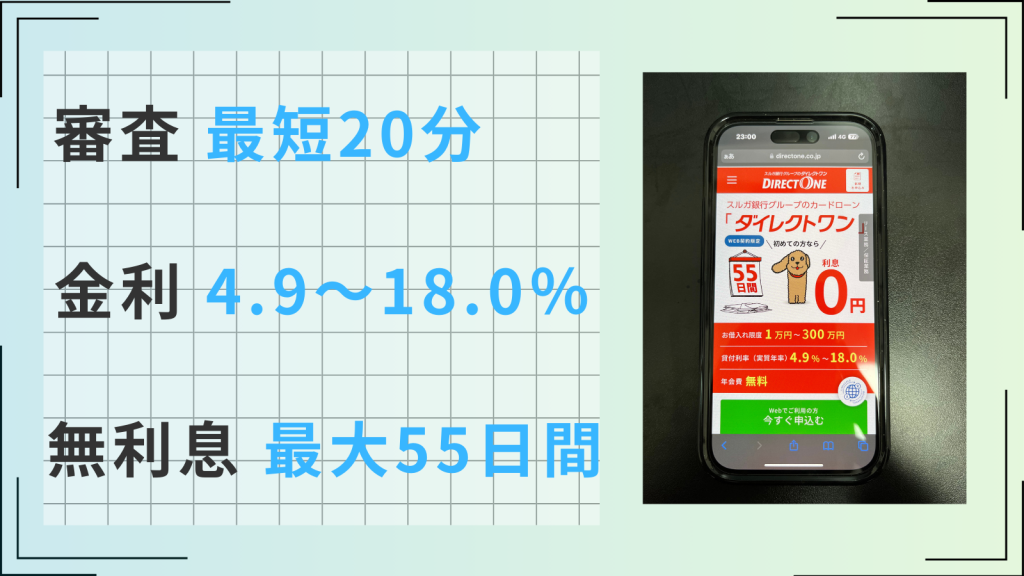

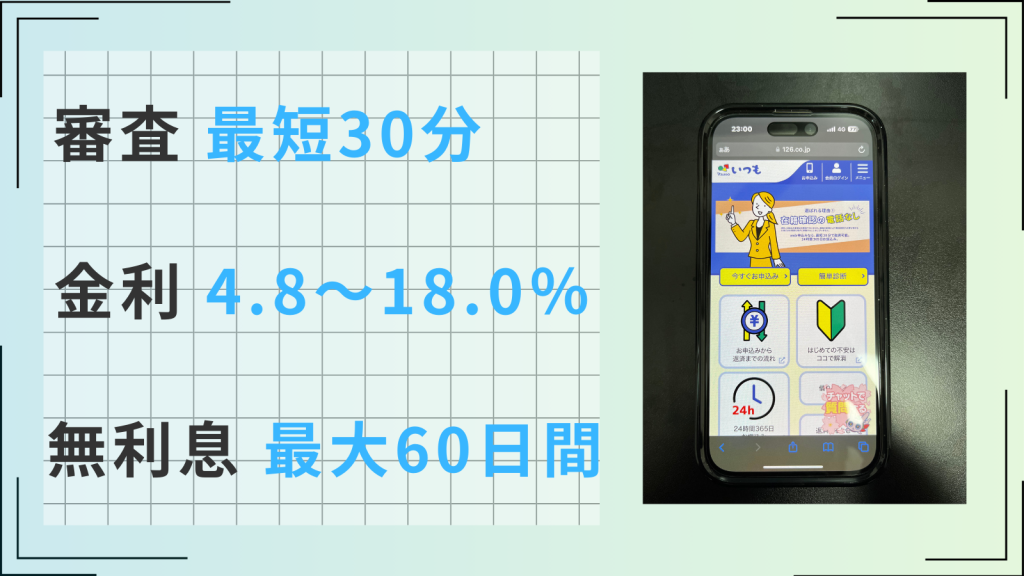

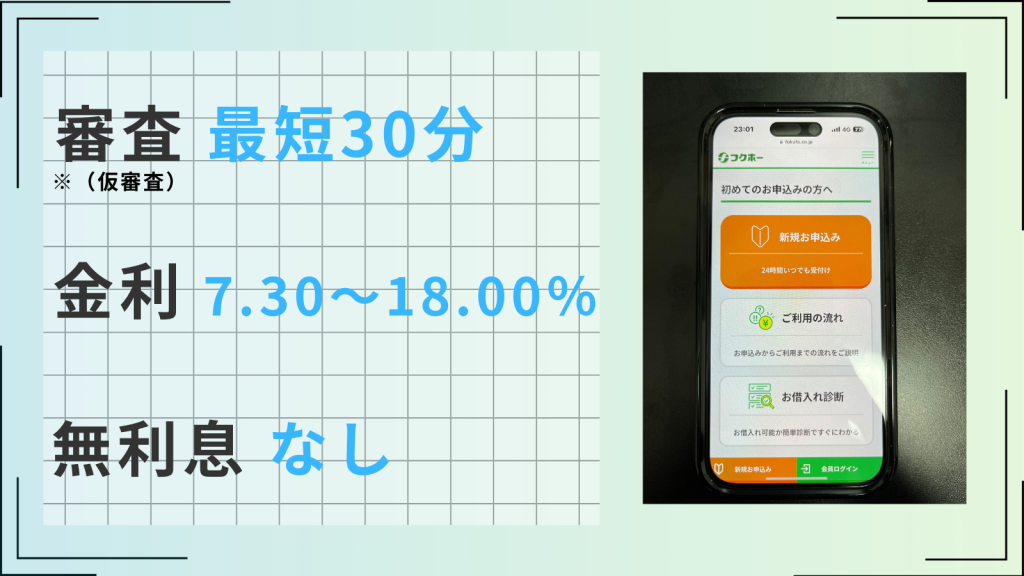

- 金利(実質年率)は4.9~18.0%で標準的(2024年6月12日時点)

- 限度額は1~300万円で、少額から高額融資まで対応

- 最短で当日融資に対応、24時間365日いつでも全国からWeb申込みが可能

- 初回借入れから55日間は金利0円で借入れできる(Web契約限定)

- セブン-イレブンやファミリーマートなどのコンビニATMでの借入れ・返済に対応

- 中小消費者金融ならではの柔軟な審査

そもそもダイレクトワンって安全?

法整備や国からの監視体制の強化により、大手の消費者金融はクリーンなイメージがずいぶん定着してきました。

しかし、ダイレクトワンをはじめ、中小消費者金融には「利用するのが怖い」という不安や疑念を持っている方がまだ一定数います。

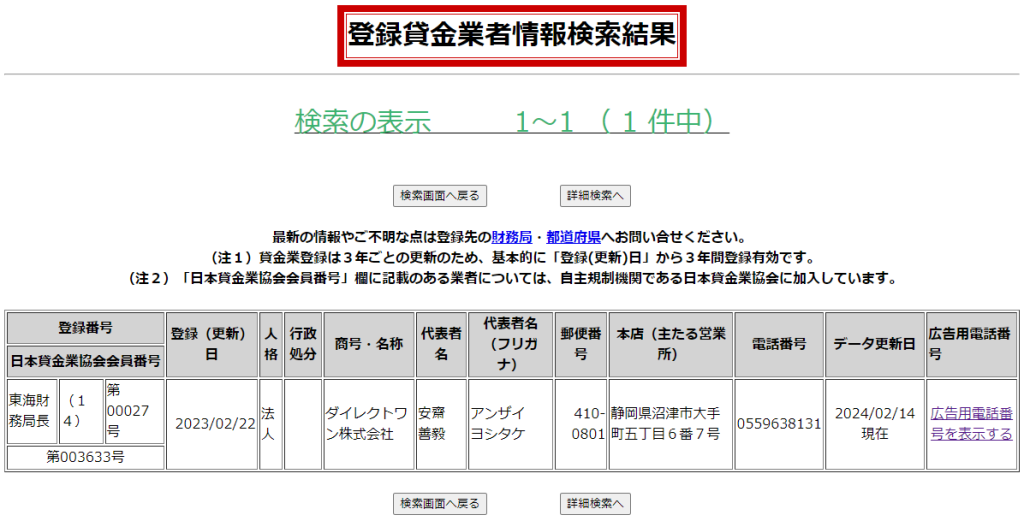

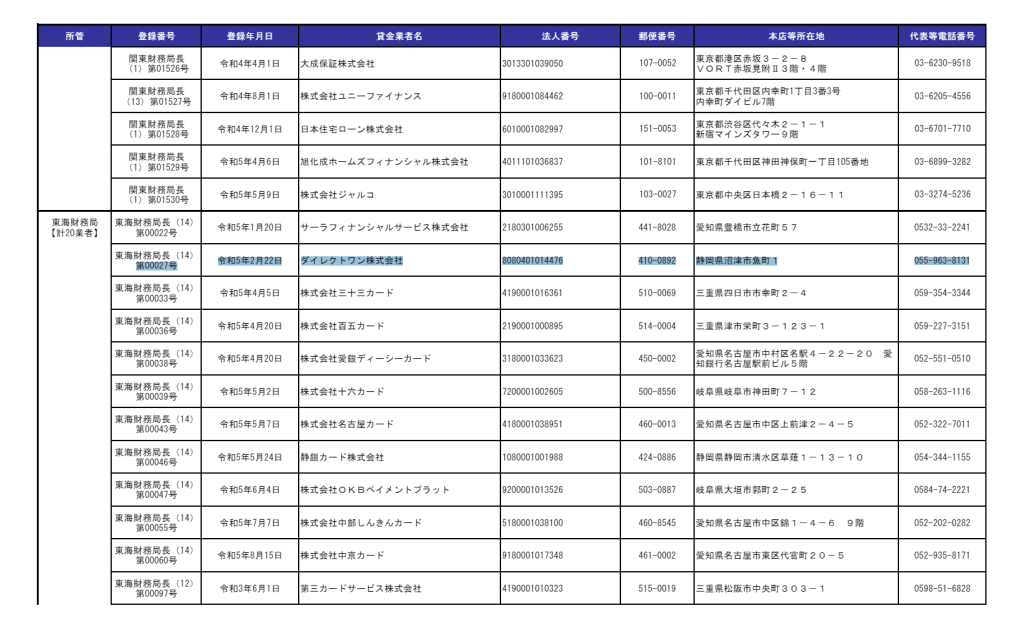

結論、ダイレクトワンは金融庁の貸金業者登録一覧に登録されている安全な業者です。

| 登録番号 | 東海財務局長(14) 第00027号 |

| 日本貸金業協会会員 | 第003633号 |

上記の通り貸金業者として登録されており、日本貸金業協会の会員であることが以下でも確認できます。

貸金業者の登録を受けており、国や都道府県からの監督を受けて営業しているというだけでも安心できますが、ダイレクトワンはスルガ銀行のグループ会社です。

その点では、ほかの街金(中小消費者金融)よりも、さらなる安心感があると言えるでしょう。

ダイレクトワンの特徴を徹底解説!

ダイレクトワンの特徴は、大きく上記画像にあげた5つがあります。

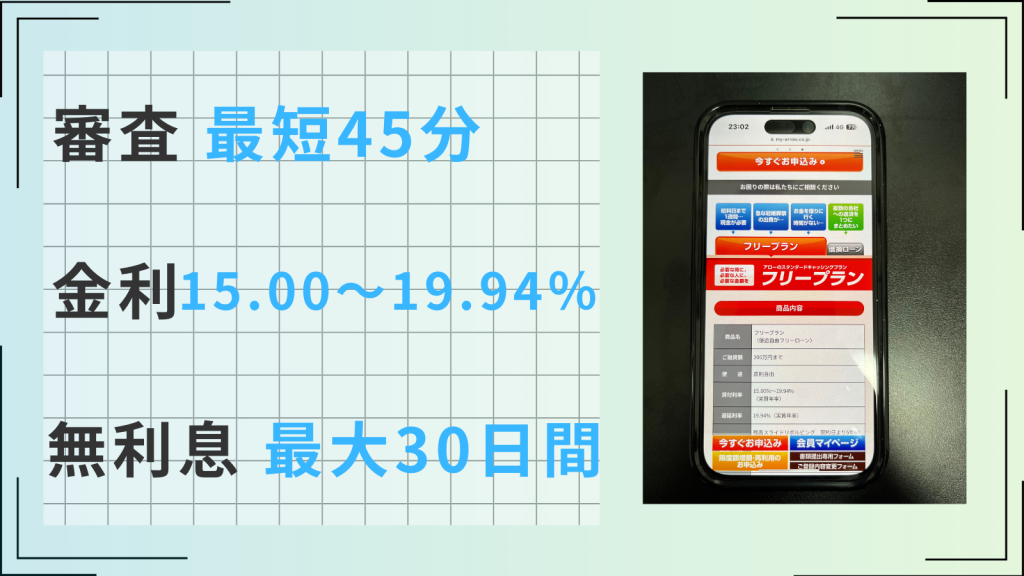

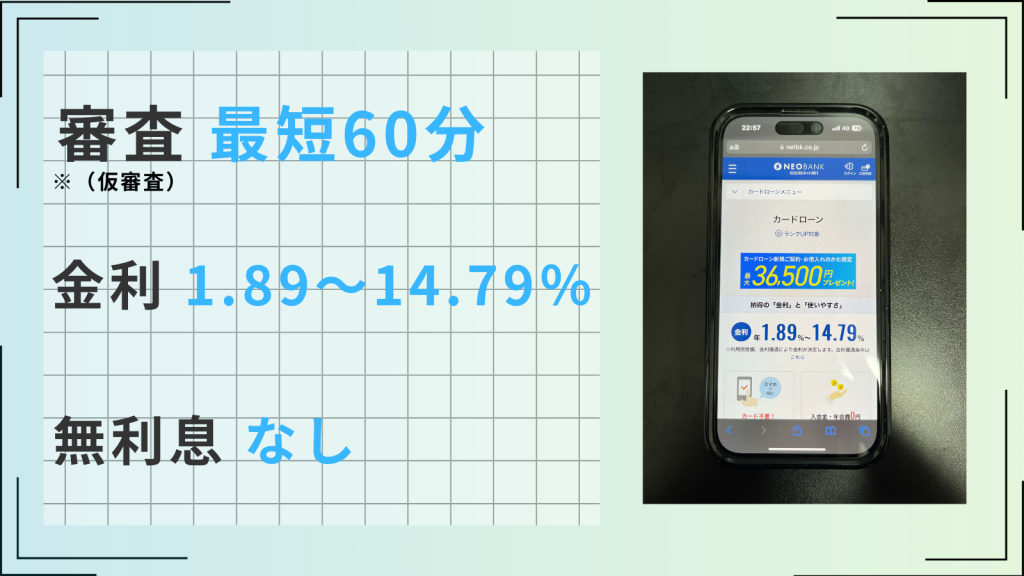

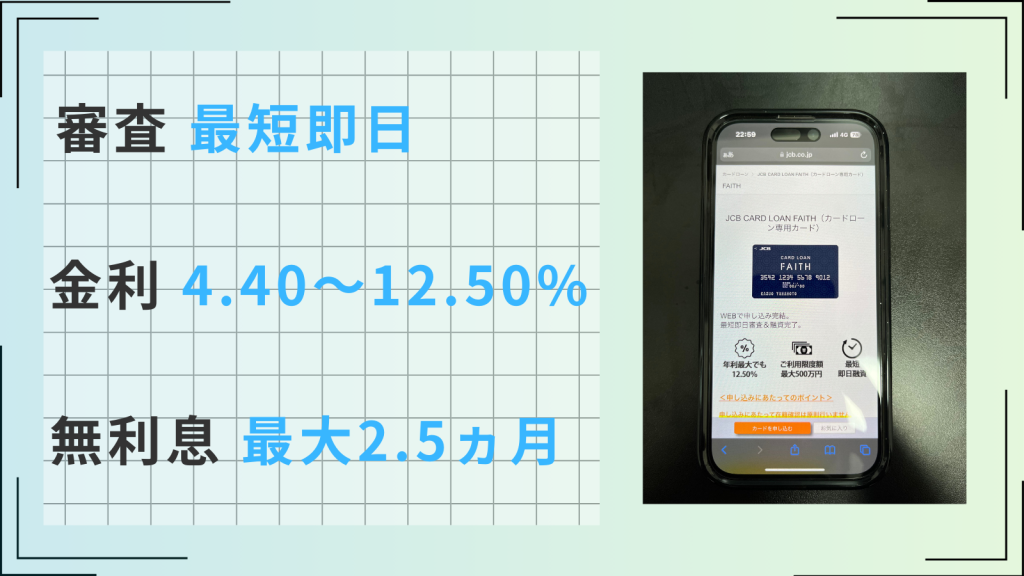

サービス内容を大手のアコムやアイフルなどと比較しても、まったく引けを取っておらず、かなり便利なカードローンと言えます。

\他カードローンとサービス比較/

| カードローン | ダイレクトワン | アコム | プロミス | アイフル | SMBCモビット |

|---|---|---|---|---|---|

| ロゴ |  |  |  | ||

| 審査時間 | 最短30分 | 最短20分※ | 最短3分※ | 最短18分※ | 最短15分※ |

| 融資時間 | 最短当日 | 最短20分※ | 最短3分※ | 最短18分※ | 最短15分 |

| 審査通過率 | 非公開 | 40.6%※2 | 36.9% | 40.3% | 非公開 |

| 在籍確認 | あり | 原則なし | 原則電話の 在籍確認なし | 原則なし | 原則電話連絡なし |

| 詳細 |

※注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込の状況によってはご希望にそえない場合がございます。

※契約には所定の審査があります

※アコムマンスリーレポート(2024年2月)

※アイフル月次データ(2023年12月)

※プロミス月次データ(2024年2月)

デメリットを挙げるとすると、ダイレクトワンの店舗は1都4県(静岡県・山梨県・愛知県・東京都・神奈川県)にしか無いため、無人契約機が全国に多くある大手カードローンよりも契約の利便性は劣るでしょう。

しかし、申込みから契約まで、Webで手続が完結できるため、致命的なデメリットではありません。

さらに、55日間の無利息期間が適用されるのはWeb契約限定のため、基本的にはWebからの申込みがおすすめです。

| 金利(実質年率) | 4.9~18.0% |

| 審査時間 | 最短当日 |

| 融資時間 | 最短即日融資も可能 |

| 利用限度額 | 1~300万円 |

| 担保 | 不要 |

| 遅延損害金 | 20.0% |

| 申込み条件 | 20歳以上の安定した収入と返済能力を有する方 |

| 返済回数(期間) | 30万円以下:36回以内(3年以内) 30万円超:60回以内(5年以内) |

初めての利用から55日間は何度利用しても利息が0円(Web契約限定)

ダイレクトワンは、初めての利用から55日間は金利0円で借入れできます。

つまり、次回もしくは次々回の給料日に全額返済すれば、元金のみの返済で完済できるということです。

55日以内に返済出来ない場合も、無利息期間が終了してから金利が発生するため、金利負担が軽くなります。

無利息期間 初回借入れ日の翌日から55日間

(例)4月1日に10万円お借入れした場合

引用:ダイレクトワン「カードローン(定額リボルビング方式)への無利息特約の付加について」

への無利息特約の付加について.png)

大手消費者金融カードローンでも無利息期間が設定されていることがありますが、そこと比べても55日は長い設定です。

| カードローン | 無利息期間 |

|---|---|

| ダイレクトワン | 初回借入から55日間 |

| アコム | 初回契約から30日間 |

| アイフル | 初回契約から30日間 |

| プロミス | 初回借入から30日間 |

| SMBCモビット | なし |

また、契約日から無利息期間がスタートではなく、初回借入れ日の翌日からカウントして55日間のため、長い期間で金利が発生しません。

ただし、55日間無利息サービスはWeb申込み限定で、電話申込み・店頭申込みでは初回借入れの翌日から金利が発生するため、ご注意ください。

申込みから契約完了までWeb完結が可能なので来店不要

ダイレクトワンの申込み方法には、以下の3種類が用意されています。

- Web申込み

- 電話申込み

- 店頭申込み

このうちWeb申込みは、申込み~契約までインターネット上で完結します。振込み融資を受けることが可能なため、店頭へ来店することはありません。

カードローンの契約において、「誰にも会わず契約したい」「自宅から契約したい」というニーズは高いため、Web完結はダイレクトワンのメリットといえます。

また、前述のとおり55日間無利息サービスはWeb契約限定のため、金利負担を軽くしたい人はWeb申込みがおすすめです。

最短30分で契約完了、即日融資も可能

来店申込みであれば、最短30分でカードを発行、即日融資にもダイレクトワンは対応しています。

ダイレクトワンの店舗一覧と住所・営業時間は以下のとおりです。

| 店舗 | 住所 | 営業時間 |

|---|---|---|

| ダイレクトプラザ | 静岡県掛川市駅前1-9 D-oneビル 4F (Google Map) | 月~金曜日:9:00~19:00 土・日・祝日:定休日 |

| 沼津プラザ | 静岡県沼津市寿町1-5 スルガ銀行沼津セントラル支店 2F (Google Map) | 月~金曜日:10:00~17:00 土・日・祝日:定休日 |

| 掛川浜松プラザ | 静岡県掛川市駅前1-9 D-oneビル 3階 (Google Map) | 月~金曜日:10:00~17:00 土・日・祝日:定休日 |

| 甲府プラザ | 山梨県甲府市丸の内1-17-18 東山ビル 1F (Google Map) | 月~金曜日:10:00~17:00 土・日・祝日:定休日 |

| 名駅プラザ | 愛知県名古屋市中村区名駅2-41-20 CK18名駅前ビル8階南号室 (Google Map) | 月~金曜日:10:00~17:00 土・日・祝日:定休日 |

| 日本橋プラザ | 東京都中央区日本橋室町1-7-1 スルガ銀行 1F (Google Map) | 月~金曜日:10:00~17:00 土・日・祝日:定休日 |

| 藤沢プラザ | 神奈川県藤沢市藤沢484-12 セントラルビルディング 4F (Google Map) | 月~金曜日:10:00~17:00 土・日・祝日:定休日 |

営業時間は、静岡県掛川市のダイレクトプラザのみ9時~19時、その他は10時~17時で、土日祝日は全店舗で定休日となっています。

年中無休・9~21時で無人契約機が営業している大手消費者金融と比べると、来店の利便性は明確なデメリットと言えます。

来店申込みの場合、必要書類に不備や忘れ物があると再来店になってしまうため、しっかりと確認したうえで向かいましょう。

スルガ銀行との口座連携でATM手数料と振込手数料が無料に

コンビニATMや提携ATMで借入れ・返済する場合、以下の手数料がかかります。

- 取扱金額1万円以下:110円

- 取扱金額1万円超:220円

※借入れ・返済ともに同じ

しかし、ダイレクトワンはスルガ銀行を親会社にするグループ会社ということもあり、スルガ銀行の口座を持っているとこれらの手数料を無料にできます。

具体的には、以下の手順で手数料が無料になります(借入れの場合)。

- ダイレクトワンに電話で借入れを依頼

- ダイレクトワンからスルガ銀行の口座に振り込み

- 提携ATMでスルガ銀行のキャッシュカードから引き出し

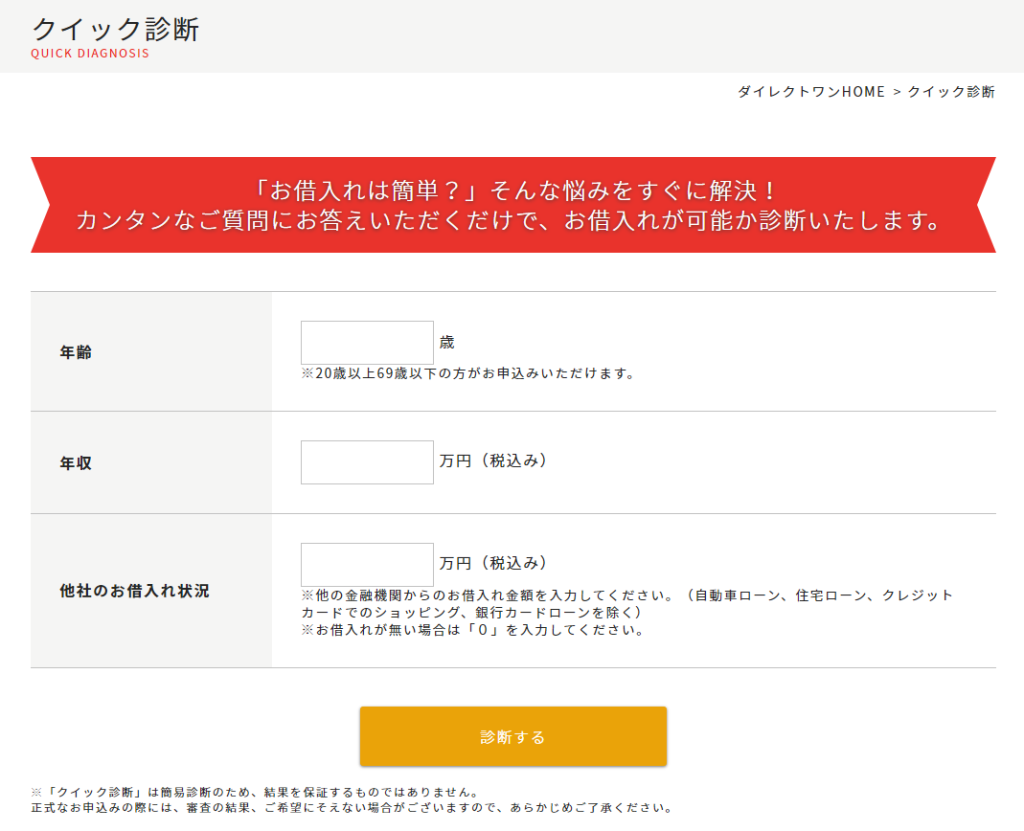

個人情報不要のクイック診断で借入れ可能か診断可能

ダイレクトワンのホームページでは、個人情報等の入力は一切なしで利用できる「クイック診断」が用意されています。

- 年齢

- 年収(税込)

- 他社の借入れ状況

※自動車ローン、住宅ローン等を除く

上記3つの情報を入力するだけで、借入れ可能か診断できるため、ダイレクトワンの利用を少しでも考えている方は、まずクイック診断を利用してみましょう。

ダイレクトワンの審査は厳しい?

カードローンの審査では、「A社では審査に通ったけど、B社では落ちた」というケースが多々あるため、審査の難易度は会社によって異なります。

しかし、ローン会社が「審査が甘い」と広告することは法律によって禁止されており、私たちメディアとしても「このカードローンは審査が甘い」ということはできません。

貸金業法16条「誇大広告の禁止」

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない

引用:e-GOV貸金業法

とはいえ、一般論としてダイレクトワンを含む中小消費者金融はカードローンのなかでは審査難易度が低いと言われています。

- 銀行カードローン

- ネット銀行カードローン

- 大手消費者金融カードローン

- 中小消費者金融カードローン

その理由としては、中小消費者金融は大手で借入れができない人がメインターゲットで、申込者に寄り添った柔軟な審査を行っているためです。

また、金利が低い(=ローン会社の利益・利幅が少ない)ほど審査の難易度は高いとも言われており、低金利が特徴の銀行系は審査難易度が高くなってしまいます。

決してダイレクトワンの審査難易度が低いわけではありませんが、申込み条件である「20歳以上の安定した収入と返済能力を有する方」であれば、そこまで審査を不安に感じる必要はないでしょう。

ダイレクトワンは総量規制の対象なので年収の3分の1以上の借入れはできない

ただし、他社カードローンですでに年収の3分の1以上の借入れがある人は、ダイレクトワンで新たに借入れることはできません。

ダイレクトワンは貸金業者のため、総量規制による制限の対象です。

総量規制とは、返済能力を超えた過剰な貸付けを禁止する規定のことです。個人が貸金業者からお金を借りる際は総量規制により、年収の3分の1を超える額は借りられません。

例えば、現在の年収が300万円の場合、借入れ総額は100万円までです。

総量規制とは?年収の3分の1を超えていても借りられる対象外の借入れ先は?

そのため、現時点で他社からの借入れが年収の3分の1以上、もしくは3分の1目前まで迫っている場合、新たな借入れ=審査通過は不可能であると考えていいでしょう。

総量規制の対象・対象外の借入れは以下のとおりです。

| 総量規制の対象 | 消費者金融のカードローン 信販会社のカードローン クレジットカードのキャッシング |

| 総量規制の対象外 | 銀行カードローン 住宅ローンやマイカーローン 国や都道府県からの借入 クレジットカードのリボ払い 友人や知人からの借金 |

もしも、消費者金融ではなく銀行カードローンで年収の3分の1以上の借入れをしている場合は、総量規制の対象外のため、審査に通過し新たに借入れできるチャンスはあります。

ダイレクトワンの申込方法と審査時間

ダイレクトワンの申込方法には、Web・電話・店頭の3種類があります。

おすすめは、それぞれのメリット・デメリットをまとめると以下のようになります。

| 申込方法 | メリット・デメリット |

|---|---|

| Web | メリット スマホやPCのみで借入れまで完結する 初回借入から55日間は金利が0円 書類の記入や郵送が不要(Web提出) デメリット 審査完了まで日数が必要 |

| 電話 | メリット 不明点を相談しながら申し込みできる インターネットが苦手な人でも自宅から申し込みできる デメリット 審査完了まで日数が必要 必要書類を郵送・FAX・来店のいずれかで提出しなければいけない |

| 店頭 | メリット 最短30分で審査が完了する スムーズにいくと即日融資も可能 不明点を相談しながら申し込みできる 郵送物を無しにできる デメリット 店頭まで出向く必要がある 店頭は1都4県に7店舗のみしかない |

また、申込方法によって審査の流れや審査時間も異なるため、申込前にチェックしておきましょう。

以下では、Web申込みを選んだ場合の、申込みから融資完了までの流れを解説します。

公式サイトから申込み

まずは公式サイトから申込みを行います。

ダイレクトワンの場合、以下の手順で進めていきます。

- 個人情報の取り扱いと各種規約への同意

- メールアドレス登録

- 個人情報の入力・確認

- 申込み完了

申込者情報や勤務先情報に誤りがあった場合、審査通過の確率が下がってしまいます。

入力後の確認画面でしっかりと確かめたうえで申込みを確定させましょう。

また、この後解説する在籍確認をスムーズに行うためにも、勤務先に内線番号や部署直通の電話番号がある場合は、その番号を入力するのがおすすめです。

ダイレクトワンによる仮審査

申込みが完了すると、Web申込みの場合はダイレクトワンによって仮審査が行われます。

カードローンにおける仮審査とは、本格的な審査の前に行う簡易的な審査で、ローン会社が「明らかに自社のユーザーではない申込者を足切りする」ことを目的としています。

大手消費者金融の場合は、信用情報をベースにした機械的な審査が一般的ですが、中小消費者金融の場合は担当者が目視で最低限のチェックをしているケースもあるようです。

また、この段階で勤務先への在籍確認が行われます。

必要書類のアップロード

仮審査に通過した場合、次に必要書類をスマホやパソコンから提出します。

Web申込みの場合、eKYCと呼ばれるオンライン本人確認システムが導入されており、ダイレクトワンのサイト上で本人確認書類を提出できます。

本人確認書類として利用できのは、以下です。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- 在留カード

eKYCを使用しない場合は、本人確認書類を2点準備する必要があるため、ブラウザが非対応などの場合を除いてeKYCを利用するのがおすすめです。

また、ダイレクトワンの限度額が50万円を超える場合、もしくは他社からの借入れ額とダイレクトワンの限度額が合計100万円を超える場合は、収入証明書が必要になります。

収入証明に必要な書類について

引用:ダイレクトワン「お申込みに必要な書類について」

- 給与明細(直近2か月分以上)

- 源泉徴収票

- 所得証明または所得課税証明など

ダイレクトワンによる本審査

必要書類のアップロード後に、ダイレクトワンによって再度審査が行われます。

ここでは、最終的な判断である「本審査」が行われ、審査に通るか・落ちるかが決まります。

仮審査の段階で最低限の審査は行われているため、申込内容と本人確認書類の整合性や返済能力がチェックされていると考えられます。

契約手続き・カード発送

本審査を通過すると、ダイレクトワンから限度額や金利といった契約内容が通知されます。

契約手続きが完了すると、ダイレクトワンからカードが自宅へ発送されます。

ダイレクトワンの審査は勤務先への在籍確認が必須?

カードローンの申込後には、審査の一環として勤務先へ在籍確認の電話がかかってきます。

在籍確認は、「申込時に入力した勤務先で本当に働いているか」を確認するための審査のフローで、原則なしとしている大手消費者金融を除いて、ほぼすべてのカードローンで行われています。

在籍確認は原則行われる

ダイレクトワンも例外ではなく、原則として在籍確認の電話は職場にかかってくると考えていいでしょう。

ただし、ダイレクトワンのホームページ内では、在籍確認を行うと断定するような記載と、行う可能性があると断定はしない記載どちらもあります。

※審査の際、在籍確認のため当社より個人名でお勤め先にお電話させていただきます。

引用:ダイレクトワン「インターネットでのお申込み」

自宅や勤務先に確認連絡は入りますか?

ご本人さま確認、お申込みの確認のため、ご自宅および勤務先に個人名でご連絡させていただく場合がございます。

引用:ダイレクトワン「よくある質問」

そのため、在籍確認は原則行われており、稀に在籍確認の電話がないこともあると考えておくのが良いでしょう。

ダイレクトワンの社名は伏せて担当者の個人名を名乗ることになっている

勤務先への在籍確認は原則行われますが、電話口で「ダイレクトワンです。〇〇さんは在籍されていますか?」とストレートに質問するわけではありません。

カードローンの在籍確認では、社名を伏せて担当者の個人名を名乗り、「〇〇さんはいらっしゃいますでしょうか?」と確認しています。

もしも申込者本人が不在中だった場合でも、受電担当者が「現在〇〇は外出しております」などと答えると在籍確認は完了するため、必要以上に在籍確認を不安に思う必要はないでしょう。

ダイレクトワンの金利(利息)と返済方法について

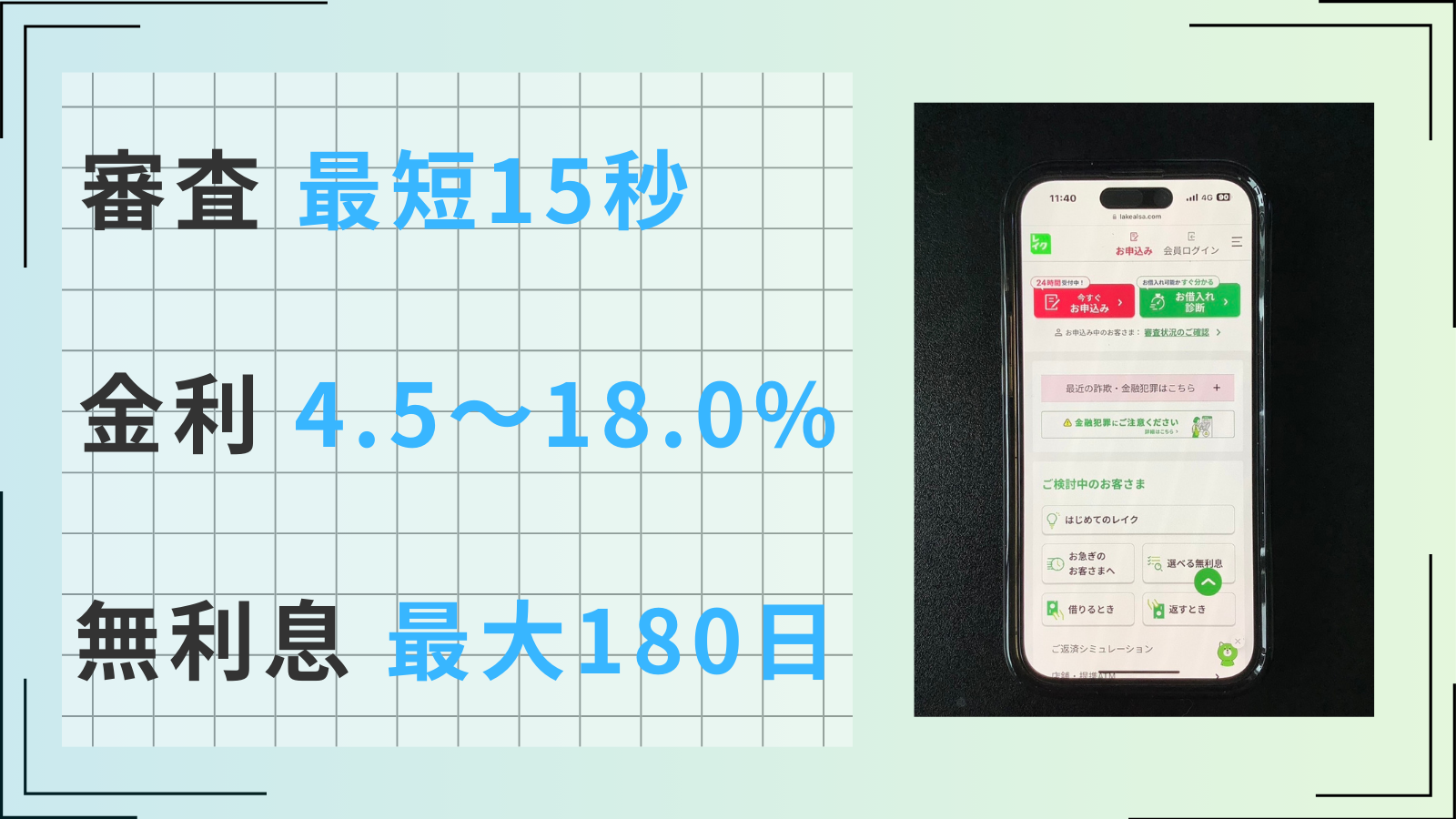

ダイレクトワンの金利は、4.9%~18.0%(実質年率)となっており、カードローンのなかでは一般的な水準と言えるでしょう。

低金利が売りの銀行カードローンと比べると上限金利は高いですが、消費者金融カードローンだと大手と同程度です。

| カードローン | 金利(実質年率) |

|---|---|

| ダイレクトワン | 4.9%~18.0% |

| アコム・アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

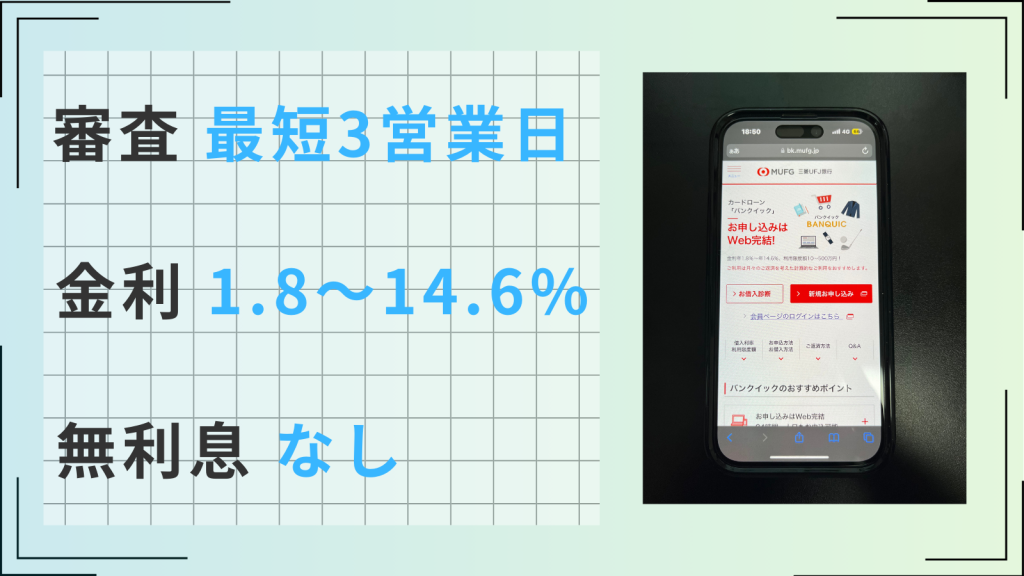

| 三菱UFJ銀行 バンクイック | 1.8%~14.6% |

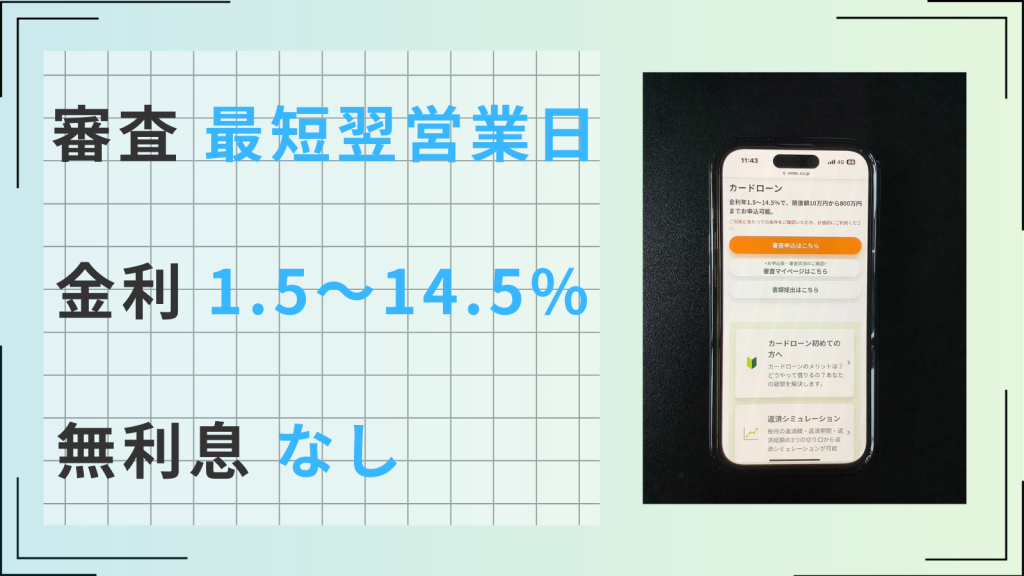

| 楽天銀行カードローン | 1.9%~14.5% |

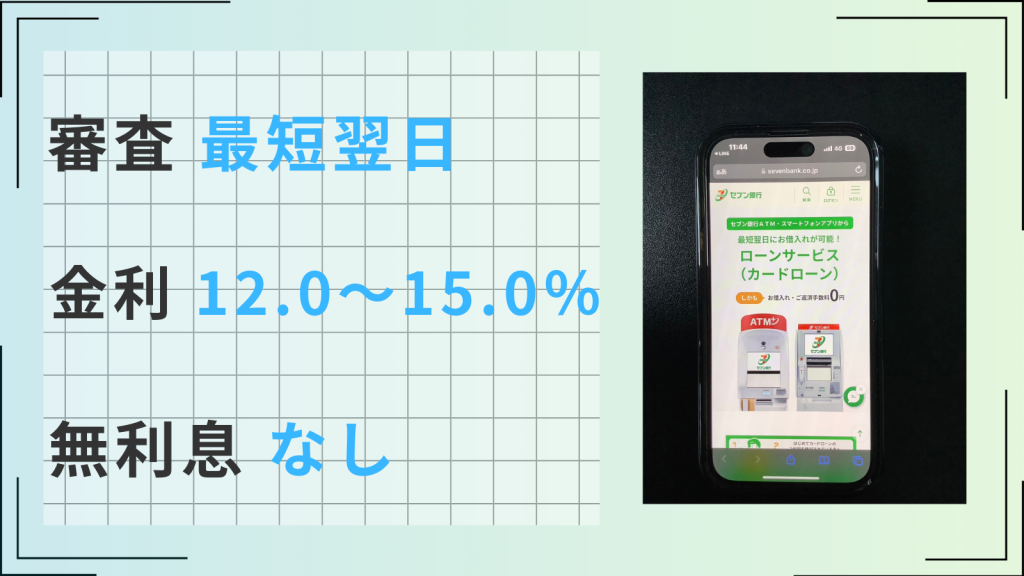

| セブン銀行カードローン | 12.0%~15.0% |

ダイレクトワンの金利は限度額に応じて決まり、審査通過後の契約内容確認までは知ることができません。

金利の計算は、以下のシミュレーターを使って、総支払い額と返済機関を確認してみてください。

返済方法

ダイレクトワンの返済方法は、「定額リボルビング方式」となっており、毎月固定の返済額をあらかじめ決めておき、その金額を毎月返済していく方式です。

入金方法は、提携ATM・指定口座へ銀行振込・店頭窓口の3つから選ぶことができます。

返済額は借入れ残高によって異なり、10万円ごとに返済額が変わっていきます。もちろん、繰り上げ返済や一括返済も可能です。

| 利用残高 | 返済額 |

|---|---|

| ~10万円 | 4,000円 |

| 10~20万円 | 8,000円 |

| 20~40万円 | 12,000円 |

| 40~50万円 | 15,000円 |

| 50~60万円 | 18,000円 |

| 以降、限度額が10万円増えるごとに3,000円ずつ返済額も増額 | |

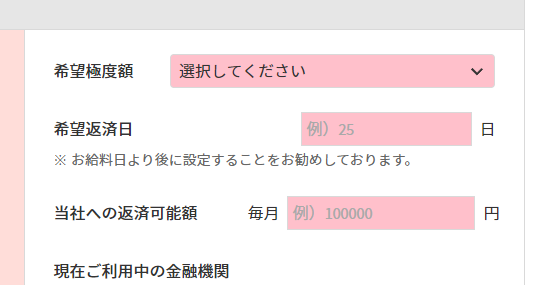

また、カードローンでは珍しく、ダイレクトワンでは契約者が自由に返済日を決めることができます。

自身の給料日や他の支払いなどを考慮して、返済日を決めておいてください。設定した返済日が土日祝日となった月は、翌営業日が返済日となりますので、覚えておくようにしましょう。