収入がない専業主婦でも利用できる、カードローンは存在します。

具体的には、夫の収入と合わせて年収の3分の1までなら借入できる「配偶者貸付」という制度を利用して借入することが可能です。

ただし、銀行カードローンや消費者金融カードローンは、銀行法や貸金業法に基づいて慎重に審査が行なわれているため、専業主婦が利用できる審査が甘いカードローンはありません。

以下では、収入がない主婦でも申し込める借入先や、夫にバレることなくお金を借りるコツ、お金を借りる際の注意点やデメリットを解説していきます。

- 収入がない専業主婦でも借りられるカードローンは存在する

- 審査が甘くて絶対に借りられるカードローンはない

- 家族や夫にバレることなく専業主婦がお金を借りるコツや方法がわかる

収入がない専業主婦でも借りられるカードローンはある?審査が不安ならどこに申し込めばいいの?

収入がない専業主婦でも、配偶者貸付という制度を利用することで借入が可能です。

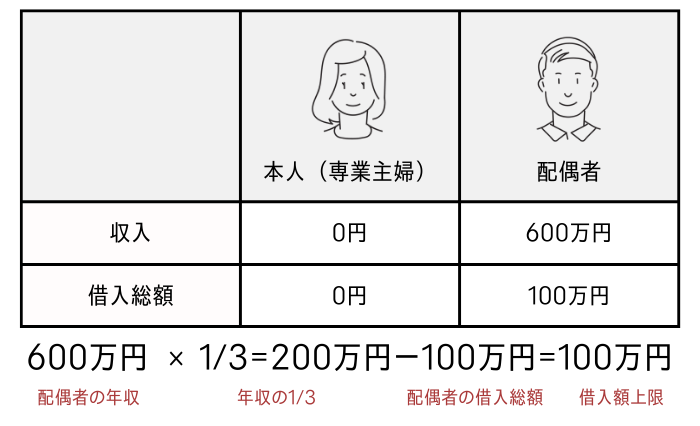

配偶者貸付とは、夫の収入と合わせて年収の3分の1までなら借入できる制度のことで、妻に収入がなくても夫の収入があれば返済能力があると判断され、お金を借りられます。

ただし、配偶者貸付を利用すれば必ず借入できるわけではありません。

銀行や貸金業者は、融資の前に銀行法や貸金業法に基づいて厳正に審査を行なっているため、審査の甘いカードローンや必ず借りられるカードローンは存在しないのが実情です。

専業主婦でも利用できる審査が甘くて必ず借りられるカードローンはある?

専業主婦でも利用できる審査が甘くて必ず借りられるカードローンは、存在しません。

なぜなら、「審査が甘い」や「必ず借りられる」などの甘い言葉であたかも簡単に借入できるかのように表記することは、以下のように貸金業法第16条で禁止されているからです。

(誇大広告の禁止等) 第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業法第16条

収入がない専業主婦も、先述のとおり配偶者貸付を利用することでお金を借りることはできますが、配偶者貸付は借入を保証するものではありません。

そのため、「審査が甘い」「必ず借りられる」と謳う業者は違法であることを念頭に置いておきましょう。

ブラックでも専業主婦が借りられるカードローンはある?

専業主婦でブラックリストに載っている場合、カードローンで借入できる可能性は低いでしょう。

ブラックとは、クレジットカードや携帯電話料金の支払いを延滞したり、債務整理をしたりした場合に、金融事故として信用情報に登録された状態のことです。

これをブラックリストに載ると表現します。

金融機関や貸金業者は、融資の前に必ず、申込者の返済能力の有無や信用情報に問題がないかどうかを確認しており、ブラックリストに載っていることが判明した場合は、信用性に欠けるとして借入を許可しません。

そのため、専業主婦でもブラックの状態だとお金を借りるのはかなり厳しいでしょう。

返済の延滞や債務整理などの記録は原則5年間保存されるため、ブラックの状態にある場合はその期間中の借入が困難になります。

他社借入ありでも専業主婦が絶対に借りられる銀行カードローンはある?

前提として、絶対に借りられる銀行カードローンは存在しません。

なぜなら、銀行カードローンを利用するには事前の審査に通過しなければならないからです。

審査に落ちた場合は融資を受けられないことから、絶対に借りられるとは言い切れないでしょう。

また、「絶対に借りられる」「審査に落ちない」などの過剰な広告は全国銀行協会の取り組みにより禁じられているため、言葉巧みに謳う業者は正規の金融機関ではありません。

一方で、他社から借入がある場合でも、配偶者貸付の規定内であれば借入できる可能性はあります。

つまり、他社から借入している金額の合計が、夫と本人の年収を合計した金額の3分の1以下であれば借入対象になります。

絶対に借りられる保証はありませんが、他社借入があるからといって諦める必要はないため、配偶者貸付の利用を検討している専業主婦の方は申し込んでみてもよいでしょう。

配偶者貸付ができる審査が甘い銀行カードローンはある?

配偶者貸付ができる審査が甘い銀行カードローンはありません。

なぜなら、先述したとおり銀行は申込者の返済能力を判断するため、貸付前に厳正に審査を行なっているからです。

銀行が審査を慎重に行なう背景には、申込者の多重債務を防止する目的があります。

また、2016年に銀行カードローンは金融庁から以下のような過剰貸付に対する指摘を受けました。

銀行,信用金庫,信用組合等の金融機関(以下「銀行等」という。)が貸金業者による保証を付した消費者向け貸付けを行う際には,改正貸金業法の趣旨を踏まえて,原則として,借入残高が年収の3分の1を超えることとなるような貸付けを行わないようにすべきことを明記すべきである。

引用:銀行等による過剰貸付の防止を求める意見書

このような背景から銀行の貸付は慎重になっているため、審査が甘い銀行カードローンは存在しないといえます。

専業主婦でも借りられるカードローン5選!収入なしでも借りられる可能性がある

専業主婦がお金を借りる際は、配偶者貸付を行なっているカードローンに申し込むのがおすすめです。

配偶者貸付を利用すれば、夫と妻の年収を合計した金額の3分の1までなら借入可能なため、妻に収入がなくてもお金を借りられる可能性があります。

ここでは、配偶者貸付を行なっているおすすめの銀行カードローンと消費者金融を紹介します。

\専業主婦でもお金を借りられるおすすめカードローン/

| カードローン名 | おすすめポイント |

|---|---|

| イオン銀行カードローン | 金利が3.8〜13.8%と他社よりも低い |

| PayPay銀行カードローン | 最短3分で申し込み+最短60分で仮審査結果の連絡がある |

| セブン銀行カードローン | アプリを利用するとWebで完結するため周囲にバレにくい |

| SBI新生銀行カードローン | Webで24時間365日取引可能 |

| ベルーナノーティス | 専業主婦にも優しいレディースローンを完備 |

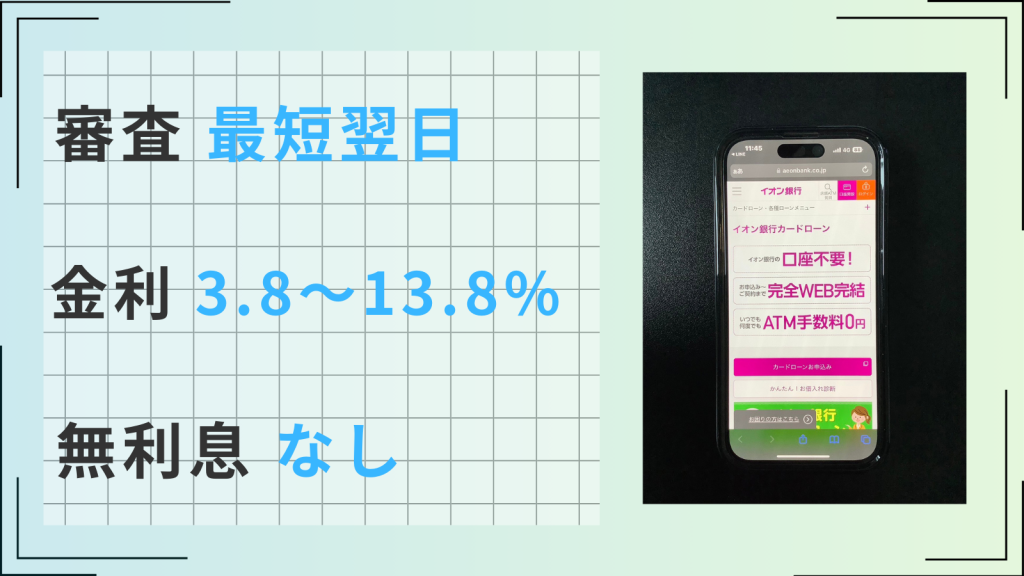

イオン銀行カードローン

- 収入がない主婦でも50万円まで申し込める

- 金利が3.8〜13.8%と低金利である

- 月々1,000円から返済できる

イオン銀行カードローンは、以下のように主婦の方への貸付も行なっています。

パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

引用:イオン銀行カードローン ご利用になれる方

そして、本人に収入がなく夫に収入がある場合は、以下のとおり50万円までの申し込みが可能です。

ご本人に収入がなく、配偶者に収入のある方は50万円まで申込可能です。

引用:イオン銀行カードローン お借入限度額

イオン銀行カードローンの魅力は金利が3.8〜13.8%と、他社と比較すると低金利に抑えられているところでしょう。

以下の表を見てみると、上限・下限金利ともにイオン銀行カードローンが低く設定されていることがわかります。

| カードローン名 | 金利 |

|---|---|

| イオン銀行カードローン | 3.8〜13.8% |

| PayPay銀行カードローン | 1.59〜18.0% |

| セブン銀行カードローン | 12.0〜15.0% |

| SBI新生銀行カードローン | 4.5〜14.8% |

| ベルーナノーティス | 4.5〜18.0% |

少しでも金利を抑えることで、返済金額が利息で膨れ上がることを防止できるため、節約したい主婦の方は低金利なイオン銀行カードローンがおすすめです。

また、月々の返済額は1,000円から対応しているため、少しずつ計画的に返済したい方に向いています。

PayPay銀行カードローン

- 初回借入日から30日間利息0円で利用できる

- 最短3分で申し込める

- 最短60分で仮審査結果がわかる

PayPay銀行カードローンは、「2024年オリコン顧客満足度調査 はじめての銀行カードローン」で第1位を獲得した実績を持つサービスです。

以下の記載のとおり、収入がない専業主婦でも申し込めます。

配偶者に安定した収入があればお申し込みいただけます。

引用:PayPay銀行カードローン ご利用いただける方

PayPay銀行カードローンには、初回借入日から30日間の無利息期間が設けられているため、短期間で返済する予定がある方におすすめです。

また、スピーディーな手続きや仮審査結果の開示ができ、時間に余裕がなくすぐに手続きを進めたい専業主婦に向いているでしょう。

申し込み手続きはスマートフォンから24時間いつでも可能で、わずか3分で完了します。

さらに、申し込みが完了すると、仮審査結果が最短60分でメールにて送られてきます。

仮審査後に本審査が行なわれ、最終的な貸付可否が決定しますが、事前に借入可能か否かを判断しやすいため安心です。

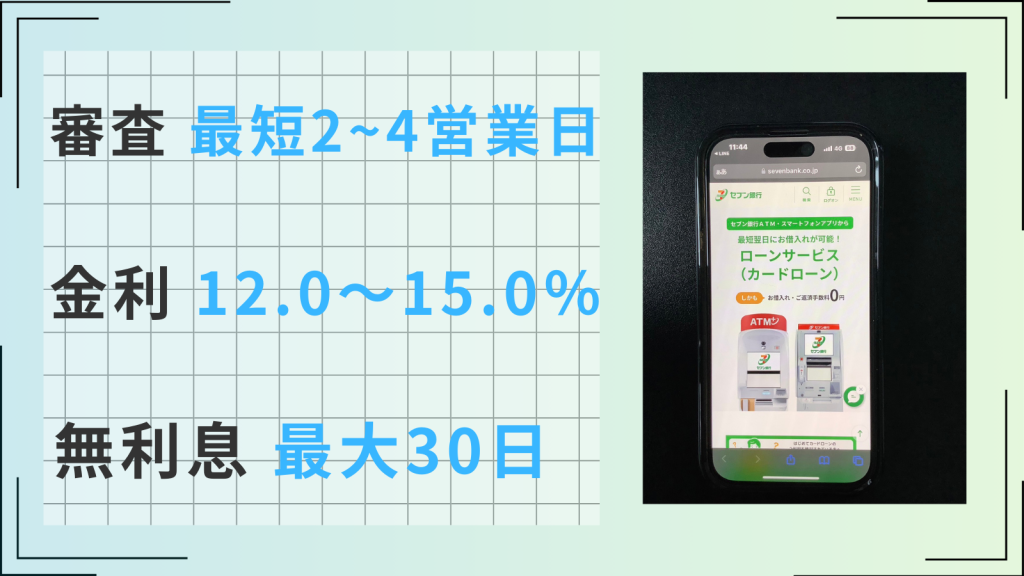

セブン銀行カードローン

- 利用限度額が50万円と少額なため、借りすぎ防止ができる

- 最短翌日に借入ができる

- アプリを利用するとWebで完結するため周囲にバレにくい

セブン銀行カードローンは、夫の収入があれば専業主婦でも申し込むことができ、利用限度額は50万円までと少額に設定されていることから、借りすぎ防止に配慮されたカードローンです。

最短翌日に借入することも可能なため、急な出費ですぐにお金を用意したい場合にも重宝するでしょう。

また、セブン銀行カードローンは申し込みから借入までアプリによるWeb完結であるため、店舗や自動契約機に出向く必要がなく、自宅や外出先など好きな場所とタイミングで手続きができます。

さらに、アプリで借入から返済までできることからローンカードの発行が不要であり、カードを見られることで家族や周囲の人に借入がバレるといった心配もありません。

家事や育児に忙しい専業主婦の方で夫にバレずに借りたいなら、セブン銀行カードローンがおすすめです。

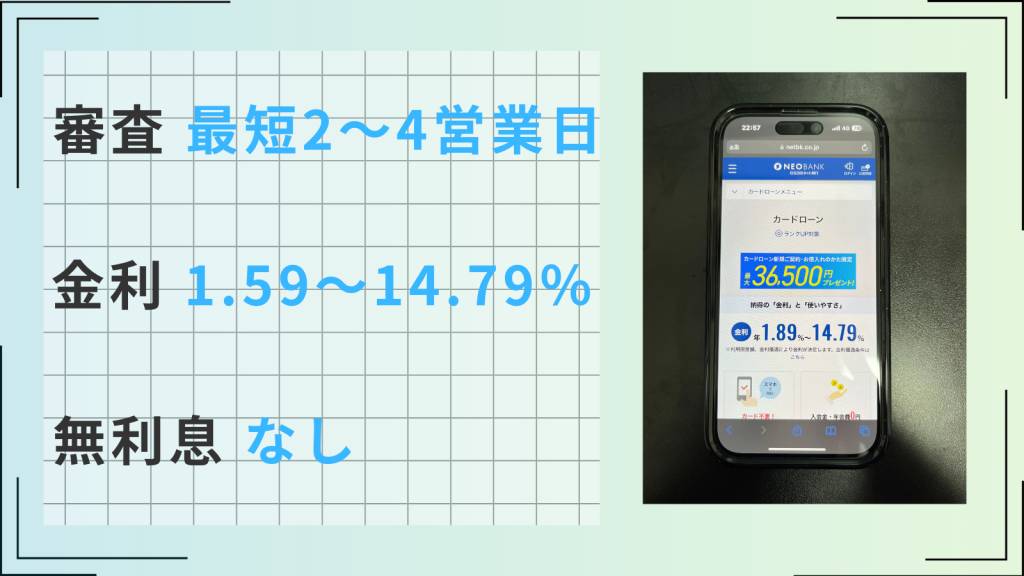

SBI新生銀行カードローン

- インターネットバンキングからの申し込みなら24時間365日取引できる

- 提携コンビニATMを手数料無料で利用できる

- 返済シミュレーションで見通しが立てられる

SBI新生銀行カードローンは、以下の記載のとおり本人に収入がなくても夫に収入があれば申し込めます。

本人または配偶者に安定した収入があること。

引用:SBI新生銀行カードローン ご利用対象

契約後はインターネットバンキングであるパワーダイレクトから借入や返済の手続きが取れるため、24時間365日いつでも都合のいいタイミングで取引が可能です。

また、インターネットでの取引が不安な方は、提携コンビニATMでも手数料無料で借入や返済ができます。

提携ATMは以下のとおりです。

- セブン銀行

- ローソン銀行

- イオン銀行

- イーネット

- ゆうちょ銀行

- 北海道銀行

1回の手数料は数百円とわずかにも思えるかもしれませんが、取引回数が多ければ多いほど家計の負担になるでしょう。

家計のやりくりに気を配る専業主婦だからこそ、手数料といった小さな出費も抑えておきたいところではないでしょうか。

さらに、SBI新生銀行カードローンの公式サイトでは、借入希望金額に応じて毎月の返済額や返済回数がわかる「返済シミュレーション」を試すことができます。

そのため、返済の見通しをしっかり立ててから借入したい専業主婦の方におすすめです。

ベルーナノーティス

- 専業主婦のためのカードローンを完備している

- 条件内なら何度でも14日間利息0円で利用できる

- 全国50,000台以上のATMにて手数料無料でキャッシングができる

通信販売ベルーナグループが運営するベルーナノーティスでは、専業主婦のためのカードローンと題して配偶者貸付を積極的に行なっています。

ベルーナノーティスでは、ご自身に収入なしの専業主婦の方もカードローン・キャッシングのお借入れが可能です。

引用:ベルーナノーティス

レディースローンならではの女性オペレーター専用ダイヤルを設け、専業主婦をはじめ借入に不安を抱えるさまざまな女性の悩みに対応しています。

また、初めての利用に加え、完済後再度の利用の際も条件内なら何度でも14日間利息0円で利用できるのも、ベルーナノーティスの強みです。

一般的に無利息サービスが適用されるのは初回契約時や初回借入時が多いため、条件内で何度でも利用できるのは少しでも金利の負担を抑えたい専業主婦にとって利用しやすいでしょう。

さらに、全国50,000台以上のATMにて手数料0円でキャッシング可能であり、買い物ついでの借入にも便利です。

地方銀行カードローン

普段から地方銀行の口座を利用している専業主婦の方は、地方銀行カードローンを利用するのもおすすめです。

なぜなら、口座開設の手間が省けることで迅速な借入につながるうえ、Web完結に対応した地方銀行カードローンもあることから夫や家族にバレにくいといった利点もあるからです。

専業主婦の申し込みが可能な地方銀行カードローンの一例を以下にまとめました。

| カードローン名 | 専業主婦の申し込み | 金利 | 借入限度額 |

|---|---|---|---|

| 愛媛銀行 「ひめぎんアプリカードローン」 | 〇 | 3.8〜13.8% | 500万円 |

| 秋田銀行カードローン 「あきぎん スマートネクスト」 | 〇 | 1.8〜14.8% | 800万円 |

| 東北銀行カードローン 「切り札」 | 〇 | 7.5〜14.0% | 1,000万円 |

| 伊予銀行 「いよぎんフリーローン」 | 〇 | 4.0〜10.975% | 500万円 |

| 岩手銀行 「いわぎんカードローンエルパス」 | 〇 | 1.8〜14.6% | 1,000万円 (専業主婦は30万円) |

このほかにも配偶者貸付を利用できる地方銀行はあるため、利用を検討したい方は現在利用している地方銀行やお近くの地方銀行に問い合わせてみるとよいでしょう。

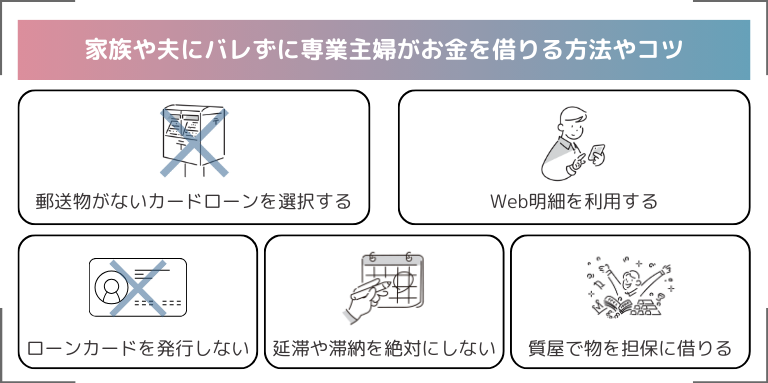

家族や夫にバレずに専業主婦がお金を借りる方法やコツ

専業主婦が家族や夫にバレずにお金を借りるには、以下の5つの方法やコツがおすすめです。

お金をバレずに借りたい方は、ぜひ参考にしてみてください。

郵送物が送られないカードローンを選択する

専業主婦が家族や夫にバレずにお金を借りるには、郵送物がないカードローンを選択することがおすすめです。

カードローンを契約すると、契約書や明細書などの郵送物が自宅に送られてくる場合があります。

封筒を見ただけでは金融機関名しかわからないため借入がバレる確率は低いですが、万が一、夫が開封してしまった場合は高確率でバレてしまうでしょう。

夫や家族にバレずに借入を実現するには、郵送物が送られてこない方法を選択するのが最適です。

具体的には、Web完結で利用できるカードローンを選ぶことが郵送物の回避に効果的といえます。

Web明細を利用する

夫や家族にバレずに専業主婦がカードローンを利用するには、Web明細の利用がおすすめです。

取引状況がわかる明細が書類で郵送されてくれば、夫に見られた場合、確実に借入がバレてしまうでしょう。

ただし、以下の表のように今や多くのカードローンでWeb明細に対応しています。

| カードローン名 | Web明細の対応可否 |

|---|---|

| イオン銀行カードローン | 〇 |

| セブン銀行カードローン | 〇 |

| SBI新生銀行カードローン | 〇 |

そのため、そこまで大きな心配をする必要はありませんが、夫や家族に知られたくない場合はWeb明細を利用して、極力郵送物が届かないように工夫することが大切です。

取引履歴を書面で残したい場合はWeb明細を印刷すればいいため、わざわざ郵送で送ってもらうことは避けるのが無難でしょう。

ローンカードを発行しない

専業主婦が家族や夫にバレずにお金を借りるには、ローンカードを発行しないことも方法の一つです。

ローンカードには金融機関名やカードローン名が明記されているため、万が一見られてしまった場合は借入がバレてしまいます。

ローンカードで夫にバレるを防ぐには、財布を出しっぱなしにしないことや夫の前でカードを出さないことはもちろんですが、不安な方はカードレスタイプのカードローンに申し込むことをおすすめします。

例えばPayPay銀行カードローンは、申し込みから借入までアプリでできるWeb完結に対応しており、返済は口座から自動引き落としのためATMの利用を見られることもありません。

夫や家族にバレたくない場合は、ローンカードを発行せずアプリを上手に活用するとよいでしょう。

延滞や滞納を絶対にしない

家族や夫にバレずに専業主婦がお金を借りるには、支払いの延滞や滞納は絶対にしてはいけません。

なぜなら、延滞や滞納が続くとカードローン会社から督促状のハガキが届いたり、電話連絡が入ったりする可能性があるからです。

督促状のハガキにはカードローン名や返済期日が記されていることから、万が一、夫が開封した場合は借入がバレてしまいます。

また、何度も督促の電話があれば不審に思われるでしょう。

さらに、延滞や滞納は夫や家族にバレる危険性を高めるだけでなく、信用情報に傷がつくという大きなリスクを背負うことにもなります。

信用情報にマイナス情報が登録されれば、新規でカードローンの契約やクレジットカードの申し込みは一定期間できません。

そのため、カードローンを利用する際には、絶対に延滞や滞納をしない覚悟を持つことが大切です。

質屋で物を担保にお金を借りる

夫や家族にバレずに専業主婦がお金を借りる方法として、質屋を利用するのも一つの方法です。

アクセサリーやブランド品などを質屋に持ち込むことで、その品物の査定額に応じた金額を借りられます。

質屋には収入や職業などの利用条件がないため、専業主婦でもお金を借りるハードルは低いでしょう。

ただし、夫や家族にバレたくない場合は、質屋に預ける品物もよく検討したほうがいいかもしれません。

返済するまでは品物が手元に戻ってこないため、一定期間自宅にないことがバレないものを選ぶとよいでしょう。

また、うっかり返済できなかった場合は品物が売却されてしまうリスクもあるため、利用には注意が必要です。

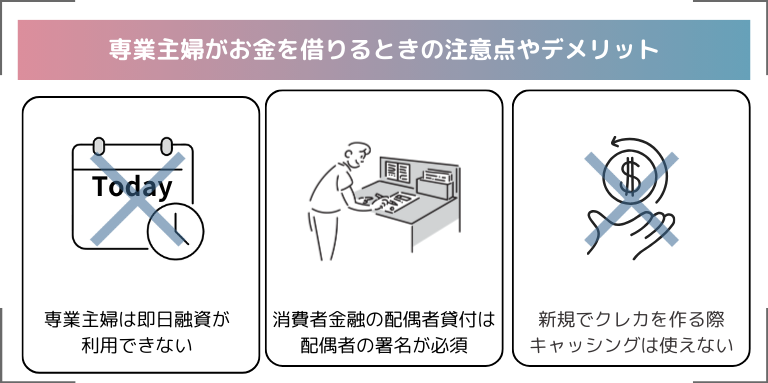

専業主婦がお金を借りるときの注意点やデメリット

専業主婦がお金を借りる際のデメリットには、まず即日融資を利用できないことが挙げられます。

また、消費者金融(ベルーナノーティス)で配偶者貸付を利用して借入する場合は、配偶者の署名が求められるため、夫にバレずに借りることができないデメリットもあります。

さらに、新規で申し込んだクレジットカードではキャッシングが利用できない点にも注意しておきましょう。

専業主婦は即日融資が利用できない

専業主婦は、即日融資の利用ができません。

なぜなら、専業主婦でも借入しやすい銀行カードローンは、審査時間が長く、即日融資が不可能だからです。

銀行カードローン(一般社団法人全国銀行協会)は、反社会的勢力との関係を遮断する対応策として、2018年1月より審査の際に警察庁の暴力団情報データベースの活用を開始しています。

これにより審査に時間を要するため、事実上、銀行カードローンの即日融資は不可能となりました。

一方、消費者金融は警察庁データベースの照会はしていないため、即日融資に対応しています。

しかし、消費者金融には借入可能額を年収の3分の1までとする総量規制の制度があるため、自己収入のない専業主婦は原則利用できないのが実情です。

消費者金融の配偶者貸付は配偶者の署名が必須

専業主婦がお金を借りる際の注意点として、消費者金融の配偶者貸付を利用する場合は配偶者の署名が必須であることが挙げられます。

つまり、消費者金融を利用するなら、借入を夫に知られることは避けては通れません。

配偶者貸付を行なっているベルーナノーティスの公式サイトには、以下のように明記されています。

ご契約にあたりましては配偶者様のご同意が必要です。

引用:ベルーナノーティス 配偶者貸付とは

また、審査の際には配偶者の在籍確認も行なわれるため、夫へ事前に知らせておく必要もあるでしょう。

そのため、夫にバレずに借入したい専業主婦の方は銀行カードローンの利用がおすすめです。

新規でクレジットカードを作る際にキャッシングは利用できない

専業主婦がお金を借りようとして新規にクレジットカードを申し込んでも、キャッシングが利用できない点には注意が必要です。

クレジットカードのキャッシング機能は、利用者の年収に基づいて設定されます。

そのため、収入のない専業主婦の場合はキャッシング枠を申し込んでも利用できない可能性が高いでしょう。

クレジットカード会社であるライフカードの公式サイトにも、以下のように明記されています。

引用:ライフカード

- 主婦はキャッシング利用ができなくなりますか?

ご登録の年収額にもとづき3分の1を上限としてキャッシングのご利用可能額を設定しておりますので、現在無収入のお客さまはご利用いただけません。

ただし、家族カードにキャッシング機能が付帯している場合は、専業主婦でも借入できる可能性があります。

すでに家族カードを所持している方は、キャッシング機能の有無を確認してみるとよいでしょう。

しかし、家族カードを利用する場合は家族カードの本会員の方(夫)に利用していることはバレます。

専業主婦がお金を借りるときによく寄せられる質問

専業主婦がお金を借りるときによく寄せられる質問に回答します。

専業主婦がカードローンで借りられる限度額はどれくらい?

専業主婦がカードローンで借りられる限度額は、10〜50万円未満がほとんどです。

なぜなら、自己収入がないため返済能力が低いと判断されるからです。

実際に、イオン銀行カードローンでは、配偶者貸付を利用する場合の限度額は50万円までと規定されています。

専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。

引用:イオン銀行カードローン

そのため、収入がない専業主婦は、大きな金額を借りることは困難であることを心得ておきましょう。

収入がない専業主婦でもアコムやアイフルで借入できる?

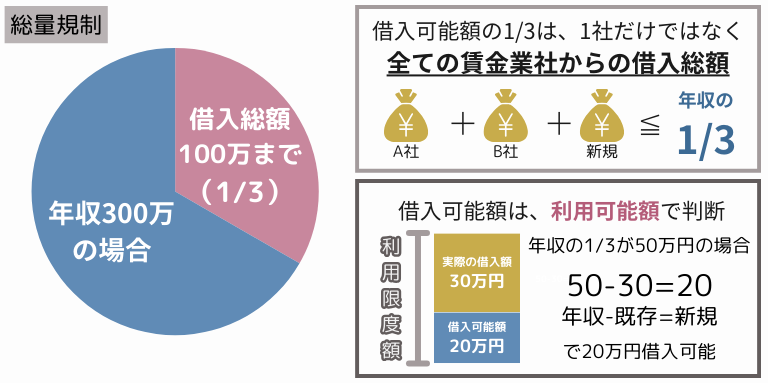

収入がない専業主婦は、アコムやアイフルなどの消費者金融から借入することは原則できません。

なぜなら、消費者金融は総量規制に基づいて運用されているからです。

総量規制とは、借入残高が本人の年収の3分の1を超えた場合に新たな借入ができない制度を指します。

つまり、借入可能額の設定は本人の年収に基づくため、年収が0円である専業主婦は借入ができないのです。

ただし、ベルーナノーティスのように一部の中小消費者金融では配偶者貸付を行なっている場合があるため、消費者金融での借入を希望している専業主婦は利用を検討してみるとよいでしょう。

また、収入が少しでもある場合は専業主婦でも配偶者貸付制度ではなく、通常の借入のようにアコムやアイフルを利用することは可能です。

どうしてもお金が必要な専業主婦はどうすればいい?

専業主婦の方でどうしてもお金が必要な場合は、配偶者貸付を利用するのがおすすめです。

配偶者貸付は、夫の年収と自身の年収を合算した金額の3分の1までなら借入できる制度であり、収入がない主婦でも安心して申し込めます。

借入限度額は10〜50万円程度ですが、銀行カードローン(イオン銀行カードローンやPayPay銀行カードローンなど)なら夫や家族にバレずに借りることも可能です。

よりバレたくない場合は延滞や滞納をしないように注意し、Web完結のカードローン(イオン銀行カードローンやPayPay銀行カードローンなど)を選択するとよいでしょう。