クレジットカードを作るには、所定の審査に通る必要があります。そのため、何らかの事情で審査に通らず、クレジットカードを作れないケースも少なくありません。

クレジットカードを作れない場合、現金が手元になくても決済できる、代わりの決済手段を持ちたい方も多いでしょう。クレジットカードに代わる決済方法は、デビットカードや電子マネーなど多岐にわたります。

今回は、クレジットカードの代わりになる決済手段のメリット・デメリット、各決済手段それぞれのおすすめを紹介します。

クレジットカードを作れない人には1枚5役の「Olive」がおすすめ!

| デザイン |    | ||

| 年会費 | 永年無料 | 国際ブランド | Visa |

| 還元率 | 0.5~20.0% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 利用付帯 | 国内旅行保険 | なし |

| スマホ決済 | Apple Pay・Google Pay | タッチ決済 | 対応 |

| 申込条件 | 日本国内在住の個人のお客さま ※クレジットモードは満18歳以上(高校生は除く)が対象 | 発行日数 | 以下参照 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa |

| 還元率 | 0.5~20.0% | 価値 | 1ポイント 1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 利用付帯 | 国内旅行 保険 | なし |

| スマホ決済 | Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 日本国内在住の個人のお客さま ※クレジットモードは満18歳以上(高校生は除く)が対象 | 発行日数 | 以下参照 |

<三井住友銀行口座をお持ちでない方>

デビットモード:最短3営業日

クレジットモード:最短3営業日(SMBCアプリにログインすることで審査開始となる)

※注釈

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

SMBCグループから発行されているOliveは、1枚5役の決済サービスです。以下の機能をOlive1枚に集約させられます。

- クレジットカード

- デビットカード

- ポイント払い

- キャッシュカード

- 追加したカードでの支払い

クレジットカード(クレジットモード)の利用には審査がありますが、クレジットの審査結果に関わらず、デビットモード(とポイント払いモード)は使用可能なため、クレジットカードを作れない人にも非常におすすめです。

コンビニや飲食店などの対象店舗では、スマホのVisaのタッチ決済を利用して支払うと、最大20%までポイント還元率がアップします。

セイコーマート(※1)、セブン-イレブン、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド モスバーガー(※4)ケンタッキーフライドチキン、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)、すき家、はま寿司、ココス、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司

※注意事項

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※サイゼリヤの対象店舗一覧はこちら

※なお、その他のコンビニ・飲食店についても、商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

さらに、最大29,600円相当プレゼントのキャンペーンを現在行なっているため、非常にお得に利用開始できます。

※注釈

※対象期間:2024/11/1~2025/2/2

※特典付与には条件があり、口座開設とクレジットカード・デビットカードのお取引、証券のお取引も含みます

※最大29,600円相当は最上位クレジットカードでのお取引が対象になります

「作れない…」と諦める前にチェックしておくべきクレジットカード

クレジットカードが作れないには、いくつかの理由が考えられますが、審査に通らないという人は、カード選びが間違っている可能性があります。

カードによって審査の難易度は異なりますので、申込条件が低くされているカードを選ぶのが、審査が不安な方は18歳以上であれば誰でも申し込めるクレジットカードを選ぶのがコツです。

また、リボ払い専用カードやリボ払いで特典のあるカードは、カード会社からするとカード決済手数料以外でも収益が立つため、審査難易度が低いと言われることもあります。

リボ払いに設定しておいて、支払額をカード限度額にしておけば一括支払いができるため、うまくリボ払いを活用すると還元率を損なく高めることも可能です。

まずは、クレジットカードが作れないと諦める前にチェックしておきたい、審査が不安な方におすすめにクレジットカードを紹介します。

| カード | 三菱UFJカード | ACマスターカード | プロミスVisaカード |

|---|---|---|---|

| 券面 |  |  |  |

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る |

| 還元率 | 0.5~15.0%※ | 0.25% | 1.0~7.0% |

| 年会費 | 1,375円 ※初年度無料、年1回の利用で翌年無料 | 永年無料 | 永年無料 |

| 国際ブランド | Visa | Mastercard | Visa |

| 申込条件 | 18歳以上 | 本人に安定した収入のある方 | 18歳以上 |

| 発行時間 | 最短翌営業日 | 最短即日 | 約1週間 |

| 申し込み |

三菱UFJカード

| デザイン | | ||

| 年会費(税込) | 永年無料 | 国際ブランド | Visa |

| 還元率 | 0.5~15.0%※1 | 価値 | 1ポイント5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 利用付帯 | 国内旅行保険 | なし |

| その他保険 | ショッピング保険 | 利用可能枠 | ~100万円 ※学生は~30万円 |

| スマホ決済 | Suica/楽天Edy QUICPay/Apple Pay※2 | タッチ決済 | 対応 |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) | 発行日数 | 最短翌営業日 ※Mastercard®とVisaのみ |

※ポイント還元対象となる利用金額は各ご利用期間中29,000円が上限です。

※2.QUICPay、Apple Payは、Mastercard®とVisaのみ

| デザイン | | ||

| 年会費(税込) | 永年無料 | 国際 ブランド | Visa |

| 還元率 | 0.5~15.0%※1 | 価値 | 1ポイント 5円相当 |

| ETCカード | あり | 家族カード | なし |

| 海外旅行 保険 | 利用付帯 | 国内旅行 保険 | 利用付帯 |

| その他保険 | ショッピング保険 | 利用可能枠 | ~100万円 ※学生は~30万円 |

| スマホ決済 | Suica/楽天Edy QUICPay/Apple Pay※2 | タッチ決済 | 対応 |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) | 発行日数 | 最短翌営業日 |

※ポイント還元対象となる利用金額は各ご利用期間中29,000円が上限です。

※2.QUICPay、Apple Payは、Mastercard®とVisaのみ

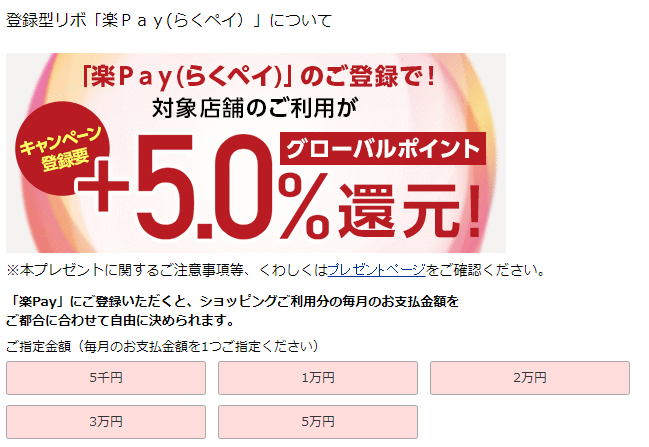

三菱UFJカードは基本還元率が0.5%ながら、登録型リボ「楽Pay」の登録で+5.0%、三菱UFJ銀行を引き落とし口座にすると+4.0%が、特約店での支払時に加算されるクレジットカードです。

そのため、対象の飲食店では最大19%までポイント還元率が高くなります。

※対象期間:2024年2月1日~7月31日

セブン‐イレブン/ローソン/コカ・コーラ自販機(タッチ決済、QUICPay、Coke ON®)/ピザハットオンライン/松屋、松のや、マイカリー食堂(店舗内券売機でのクレジット決済が対象)/スシロー/東武ストア/ヤマナカ/フランテ/フランテロゼ

※注釈

※最大15%とは、いつものお店(対象店舗)でポイント優遇分<5.5%>+条件達成特典分<9.5%>を合算した還元率です。条件達成特典分は各ご利用期間中29,000円が上限です。

※ご利用期間は①2024年8月1日(木)~10月31日(木)(3カ月間)、 ②2024年11月1日(金)~2025年1月31日(金)(3カ月間)、 ③2025年2月1日(土)~3月31日(月)(2カ月間)、 ④2025年4月1日(火)~5月31日(土)(2カ月間)の4回に分かれます。

※2025年2月以降も内容を変更してポイント還元を継続予定です。

※還元するポイントは、1ヶ月のご利用金額合計1,000円ごとに算出します。(期間中のご利用金額合計が1,000円未満の対象店舗のご利用分は、15%ポイント還元の対象外となります。)

※各社のご利用金額の合算、集計は行いません。各社単位でのご利用金額に応じてポイントを付与いたします。

※Apple PayはQUICPay(クイックペイ)でのご利用が対象となります。

※Apple Pay、QUICPayはMastercard®とVisaのみでご利用可能となります。

※ クレジットカード、タッチ決済、Apple Pay(QUICPayで支払いの場合)でのご利用が対象となります。

※ 全国の店舗が利用対象となります。ただし、一部本サービス対象外の店舗があります。

※ ローソンは、ナチュラルローソンやローソンストア100も対象です。

※ 1ポイント=5円相当の商品と交換をした場合(1ポイントの交換比率は交換する商品によって異なる)。

※ 法人カード会員はサービスの対象外。

※ フランチャイジー各社が発行するMUFGカードは、サービスの対象外。

※アメリカン・エキスプレス®ブランドのポイント優遇は、上記追加対象店舗のうち、スシロー、東武ストア、ヤマナカ、フランテ、フランテロゼとなります。

楽Payは、三菱UFJカードの申し込み途中で登録できるようになっているため、希望の支払金額を選択するといいでしょう。

通常の年会費は1,375円(税込)ですが、初年度無料、2年目以降も年に1回以上のカード利用があれば無料になるため、普段使いしていれば無料で持ち続けることが可能です。

ACマスターカード

| デザイン |  | ||

| 年会費 | 永年無料 | 国際ブランド | Mastercard |

| 還元率 | 0.25% | 価値 | 自動キャッシュバック |

| ETCカード | 無し | 家族カード | 無し |

| 海外旅行保険 | 無し | 国内旅行保険 | 無し |

| スマホ決済 | Google Pay | タッチ決済 | 非対応 |

| 申込条件 | 本人に安定した収入のある方(パート・アルバイトOK) | 発行日数 | 最短即日 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Mastercard |

| 還元率 | 0.25% | 価値 | 自動キャッシュバック |

| ETCカード | 無し | 家族カード | 無し |

| 海外旅行 保険 | 無し | 国内旅行 保険 | 無し |

| スマホ決済 | Google Pay | タッチ決済 | 非対応 |

| 申込条件 | 本人に安定した収入のある方(パート・アルバイトOK) | 発行日数 | 最短即日 |

- 全国のむじんくんで最短即日発行

- 利用金額の0.25%を自動キャッシュバック

- 年会費永年無料で持てる

- 職場への在籍確認電話が原則なし

- 他社とは違う独自の審査基準で間口が広い

ACマスターカードは、消費者金融のアコムが発行するカードローン機能付きのクレジットカードです。

審査に通ればアコムの店頭窓口や自動契約機(むじんくん)でカードを即日受け取ることができるため、すぐにクレジットカードが必要な方におすすめです。

還元率は0.25%と高くありませんが、カードの支払い金額から自動的にキャッシュバックされるため、ポイントの期限切れなどを気にする必要がありません。

プロミスVisaカード

| デザイン | | ||

| 年会費 | 永年無料 | 国際ブランド | Visa |

| 還元率 | 0.5~20.0% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 利用付帯 | 国内旅行保険 | 無し |

| スマホ決済 | Apple Pay・Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上74歳以下 | 発行日数 | 最短3分 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa |

| 還元率 | 0.5~20.0% | 価値 | 1ポイント 1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 利用付帯 | 国内旅行 保険 | 無し |

| スマホ決済 | Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上74歳以下 ※学生可、20歳未満の方は保護者の同意が必要 | 発行日数 | 最短3分 |

- 年会費は永年無料で持てる

- スマホ決済対応なのでカードを出す必要なし

- スマホのタッチ決済で最大7%ポイント還元

- 職場への在籍確認電話が原則なし

- カードローンは最短3分で融資が可能(30日間無利息)

プロミスVisaカードは、三井住友カード(NL)のクレジットカード機能とプロミスのカードローン機能が一体型になったカードです。

以下の対象店舗では、スマホのVisaのタッチ決済・Mastercard®タッチ決済を使って支払うと、最大7%までポイント還元率がアップする非常におすすめのカードです。

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※注意事項

※対象のすかいらーくグループ飲食店

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※通常のポイントを含みます。

会社への在籍確認の電話が行なわれないため、職場にバレることなくカードを作ることが可能です。

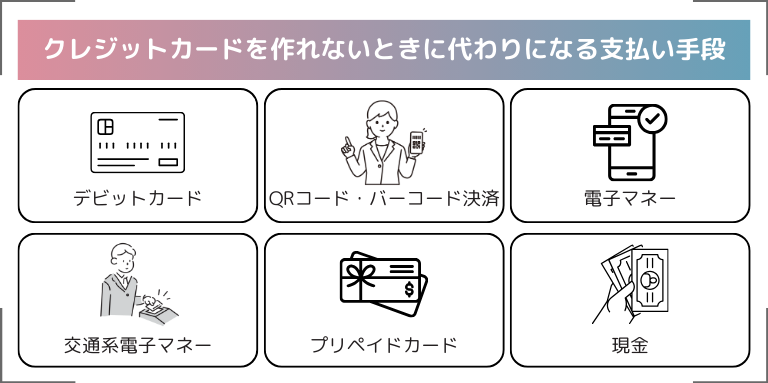

クレジットカードを作れないときに代わりになる支払い手段

審査があまり厳しくないクレジットカードがあるとはいえ、必ず審査に通るとは限りません。クレジットカードの審査に落ちてしまった場合、代わりとなる支払い手段を確保する必要があります。ここでは、代表的な支払い手段の概要と、メリット・デメリットを解説します。

デビットカード

デビットカードとは、カードの利用と同時に、紐付けされた銀行口座から利用額が引き落とされる決済手段です。クレジットカードは、利用額が後日引き落とされる後払い方式ですが、デビットカードは即時払い方式が採用されています。

デビットカードをクレジットカード代わりに利用する場合、以下のメリット・デメリットを把握しておきましょう。

デビットカードのメリット

- 紐付けする銀行口座があれば、年会費無料で作れる

- 審査なしで発行される

- 即時払い方式のため、現金と同じ感覚で使える

- ATMで現金を引き出す手間が省ける

- 現金を持ち歩く必要がない

- 口座から即時引き落としのため、残高以上にお金を使う心配がない

- 利用履歴が通帳に残るため、お金を管理しやすい

- ポイント還元やキャッシュバックがある

- 海外でも利用できる

デビットカードのデメリット

銀行口座に残高がないと利用できない

高額な商品の購入には適していない

ポイント還元率はクレジットカードより低い

利用できないサービスや店舗がある

デビットカードは預金残高から引き落としされるため、クレジットカードのように使いすぎて返済に困ることはありません。現金と同じ感覚で使えるうえに、現金を用意する手間が省けるのは大きなメリットでしょう。また、利用額に応じたポイント還元や、キャッシュバックなどの特典を受けられるケースもあります。

ただし、デビットカードは預金残高の範囲内で利用するもので、口座にお金がなければ当然利用できません。クレジットカードのような後払いも不可能なため、デビットカードで高額な商品を購入するのは難しいでしょう。

QRコード・バーコード決済

QRコード・バーコード決済とは、スマートフォンのアプリによる決済方法です。

QRコード・バーコード決済には2種類の方法があります。1つは、ユーザーが提示したQRコードやバーコードを店側が読み取る「ストアスキャン方式」、もう1つは、店側のQRコードやバーコードをユーザーのスマートフォンで読み取る「ユーザースキャン方式」です。

また、QRコード・バーコード決済では、銀行口座の即時払い方式と、クレジットカードと連携した後払い方式が利用できます。

QRコード・バーコード決済におけるメリット・デメリットは次のとおりです。

QRコード・バーコード決済のメリット

- 現金が不要でスムーズに会計できる

- 個人間で送金できる

- ポイントの還元率が高い

- ポイントアップや割引など、キャンペーンが多い

- 家計簿アプリとの連携で利用明細が管理しやすい

QRコード・バーコード決済のデメリット

- スマートフォンを持っていないと利用できない

- スマートフォンの電池切れ、通信環境により利用できない

- QRコード・バーコード決済に非対応の店舗がある

- お金を使う感覚が薄れ、使いすぎてしまう

QRコード・バーコード決済はポイント還元率が高いため、使えば使うほどお得になります。支払いにクレジットカードを連携させると、ポイントの二重取りも可能です。

一方、QRコード・バーコード決済はスマートフォンありきの決済方法で、スマートフォンの電池切れや通信環境が悪い場合は利用できません。また、QRコード・バーコードだけで決済できるため、どれくらいお金を使ったかわからなくなるケースもあります。

電子マネー

電子マネーは法定通貨を電子化したもので、電子貨幣とも呼ばれます。現金を持つ必要がなく、決済はデータのやりとりで行われます。

電子マネーはほかのキャッシュレス決済と異なり、お金を電子化する手段が複数ある点が特徴です。電子化の手段は、現金をあらかじめチャージ(入金)するプリペイド型や、クレジットカードと連携させるポストペイ型、デビットカードと連携させるデビット型があります。電子マネーの多くはプリペイド型で、ポストペイ型はiDやQUICPayなど一部に限られます。

電子マネーをクレジットカード代わりに利用する場合、以下のメリット・デメリットがあります。

電子マネーのメリット

- 現金を持ち歩く必要がなく、スピーディーに決済できる

- 審査が不要

- 電子化の手段を3種類から選べる

- ポイント還元やキャッシュバックが受けられる

- 支払い情報がデータ化されるため、利用明細を管理しやすい

電子マネーのデメリット

- プリペイド型は事前のチャージが必要

- チャージした分の返金は不可能

- 現金のみ対応の店舗では利用できない

- 災害時に利用できなくなる

キャッシュレス決済のメリットに加え、電子化の手段を選べるのが電子マネーのメリットでしょう。クレジットカードが使えない場合、チャージ、またはデビットカードが利用できます。

ただし、プリペイド型の電子マネーでは、一度チャージした現金は返金できないので注意が必要です。また、電子マネーは電気と通信回線が必要になるため、災害時に利用できなくなるリスクもあります。

交通系電子マネー

交通系電子マネーとは、鉄道会社が発行する電子マネーのことです。カードにICチップが埋め込まれているため、交通系ICカードとも呼ばれます。JR東日本のSuica、JR西日本のICOCA、首都圏を中心とする私鉄やバスによるPASMOなど、鉄道会社や地域ごとに発行されています。

カードタイプの交通系電子マネーには、現金をチャージするプリペイド型のほか、クレジットカードとの連携で決済できるモバイル型もあります。

交通系電子マネーのメリット・デメリットは、以下のとおりです。

交通系電子マネーのメリット

- ICカードを購入すればすぐに利用できる

- チャージした分しか決済できないため、使いすぎを防げる

- 駅やコンビニなどでキャッシュレス決済が利用できる

- ポイントサービスやクレジットカードとの連携でポイントが貯まる

- おサイフケータイ、Apple Payを利用できる

交通系電子マネーのデメリット

- 事前にチャージする手間がある

- 残高不足になると利用できない

- オートチャージはクレジットカードが必要

- 紛失時に不正利用される可能性がある

交通系電子マネーは駅の自動券売機で購入でき、審査が不要で誰でも利用できます。チャージした残高分の範囲で決済するため、うっかり使いすぎることはありません。

なお、残高不足になると自動的にチャージされる「オートチャージ」は、クレジットカードとの連携が必要です。また、ICカードを紛失すると、第三者に不正利用されかねない点にも注意が必要です。

プリペイドカード

プリペイドカードとは、チャージした金額の範囲で決済ができる前払い式のカードです。プリペイド型のキャッシュレス決済は複数ありますが、プリペイドカードはくり返し使えるチャージ型のほかに、使い切り型もあるのが特徴です。

チャージ型は交通系電子マネーのほか、流通系のWAONやnanacoなどが該当します。使い切り型のプリペイドカードの例は、図書カードやQUOカードなどが挙げられます。また、現物のカードがなく、カード番号のみでオンライン決済できる、バーチャルカードもプリペイドカードの一種です。

クレジットカードの代用でプリペイドカードを使う場合、以下のメリット・デメリットがあります。

プリペイドカードのメリット

- 入会手続きや審査が不要で、即時発行される

- 前払い式のため使いすぎる心配がない

- ポイント還元が受けられる

プリペイドカードのデメリット

- 事前にチャージする手間がある

- 残高不足になるとカードが使えない

- 分割払いやリボ払いは利用できない

プリペイドカードは入会手続きや審査がないため、誰でも作れるのが魅力です。実店舗やオンラインショップなどでも利用できます。また、Visaなどの国際ブランドと提携しているプリペイドカードの場合、決済時にポイントが貯まるものもあります。一方、プリペイドカードは原則一括払いのみのため、分割払いなどには対応していません。

現金

クレジットカードを作れない場合、あえて現金決済に絞るのも一つの方法です。現金には現金ならではのメリットがあり、現金払いにこだわる人も少なくありません。しかし、現金払いにも当然デメリットが存在するため、総合的に考慮したうえで決済手段を選びましょう。

現金のメリット

- お金の管理がしやすい

- ほとんどの店舗で支払いが可能

- 第三者による不正利用の心配がない

現金のデメリット

- ATMで現金を引き出す必要がある

- 盗難や紛失の危険性がある

- ポイント還元が受けられない

- 現金払いに非対応の店舗がある

現金払いにおける最大のメリットは、お金の管理がしやすいことでしょう。手元にある現金しか使えないため、使いすぎることもありません。

ただし、財布の紛失や盗難で現金が第三者に使われるリスクがあります。また、現金払いは基本的にポイント還元がないため、クレジットカードのようなお得感もありません。

【クレジットカードの代わり候補①】デビットカードのおすすめ4選

クレジットカードの代わりになるデビットカードは、審査がないうえに、年会費や発行手数料が無料というメリットがあります。そこで、クレジットカードの代わりとしておすすめできるデビットカードを4つ紹介します。

GMOあおぞらネット銀行 Visaデビットカード

GMOあおぞらネット銀行のVisaデビットカードは、キャッシュカードと国際ブランドのVisaデビットが一体化したデビットカードです。

Visaデビットカードの最大の特長は、利用額の0.6~1.2%が「現金還元」されることでしょう。現金値引きと同じ感覚で使えるうえに、ポイントが失効することもありません。Visaの加盟店であれば、クレジットカードと同様にキャッシュレス決済が可能です。

また、1日の利用限度額も1,000円単位で設定できるなど、使いすぎを防ぐ機能も備わっています。不正利用された場合も、100万円までの補償がついているため安心です。

みんなの銀行デビットカード

みんなの銀行とは、キャッシュレス決済や収支管理など、すべてがスマートフォンで完結する銀行アプリです。スマートフォンがあれば口座開設ができ、デビットカードもアプリ内で自動発行されます。

みんなの銀行のデビットカードは、現物のカードが発行されるタイプではなく、カード番号が発行されるバーチャルデビットです。利用金額の合計1,000円ごとに0.2%がキャッシュバックされ、月額600円のプレミアムサービスに入会すると1%にアップします。

また、JCBコンタクトレスや、Apple Pay、Google Payと連携させたキャッシュレス決済も可能です。目的別にお金を管理できるため、使いすぎを防止できるのもおすすめポイントです。

PayPay銀行 Visaデビットカード

PayPay銀行のVisaデビットカードは、キャッシュカードにVisaデビットの機能がついたデビットカードです。現物のキャッシュカードタイプと、インターネット専用のカードレスVisaデビットがあります。

PayPay銀行のVisaデビットカードを利用すると、500円につき1円分のPayPayポイントが付与されるため、PayPayを利用する方はよりお得です。

また、カードレスVisaデビットの場合、最大4枚までカード番号が発行されるため、店舗により使い分けも可能です。

Sony Bank WALLET

Sony Bank WALLETとは、ソニー銀行キャッシュカードに、Visaデビットの機能がついたデビットカードです。Sony Bank WALLETの特長は、キャッシュバック還元率の高さと、海外で利用しやすい点です。

毎月1日~末日までの利用額に対し、翌月25日までにキャッシュバックが受けられます。キャッシュバックの還元率は、優遇プログラム「Club S」のステータスに応じて、0.5~2.0%と段階的に設定されています。

また、Visaのタッチ決済に対応しており、スピーディーな決済も可能です。月4回までATM手数料無料という点も、Sony Bank WALLETならではの利点でしょう。

なお、外貨預金口座を開設すると、海外のATMから現地通貨を引き出せるため、事前の両替が不要になります。外貨口座からの引き落としになるため為替コストも安く、残高不足の際は円預金口座から自動で両替されるので便利です。

【クレジットカードの代わり候補②】QRコード・バーコード決済のおすすめ4選

数あるQRコード・バーコード決済のなかで、特におすすめしたい4つについて解説します。

PayPay

PayPayとは、国のキャッシュレス決済推進政策をきっかけに、登録ユーザーが急増したスマートフォン決済サービスです。

PayPayの強みとしては、利用できる店舗が多いことや、ポイントが貯まりやすいことが挙げられます。ポイントを貯める方法も、PayPayによる支払いのほかに、マイナンバーカードの作成でもらえるマイナポイントやキャンペーンなど、豊富にあります。

また、利用分を翌月にまとめて支払う「PayPayあと払い」という決済方法もあります。事前のチャージが不要になるため、頻繁にお買い物をするときに便利です。

LINE Pay

LINE Payは、コミュニケーションアプリのLINE内で利用できるスマートフォン決済サービスです。LINE Payの導入方法は、LINEアプリにある「ウォレット」から利用登録をするだけで、専用アプリをダウンロードする必要はありません。

LINE Payの特長は、QRコード・バーコード決済、プリペイドカード決済、Visa LINE Payクレジットカード決済と、複数の支払い方法があることです。クレジットカードを作れない場合は、チャージした残高から支払うQRコード・バーコード決済、またはバーチャルのプリペイドカード決済が候補になります。

なお、LINE Payのチャージ方法は、銀行口座、セブン銀行ATM、ファミリーマートのマルチコピー機などが挙げられます。

楽天ペイ

楽天ペイとは、楽天グループが展開するスマートフォン決済サービスです。楽天ペイの特長は、楽天ポイントが貯まりやすいことで、支払いに楽天ペイを利用すると最大1.5%が還元されます。

また、楽天ポイントカードをスマートフォンで表示できるため、楽天ポイント加盟店ならポイントの二重取りも可能です。楽天ポイントの加盟店は、コンビニ、スーパーマーケット、ドラッグストア、家電量販店、飲食チェーンなど、多岐にわたります。

d払い

NTTドコモが展開するd払いは、ドコモユーザー以外でも利用できるスマートフォン決済サービスです。

d払いはショッピングの支払いだけでなく、公共料金の支払いも可能です。銀行口座やATMでのチャージも可能で、クレジットカードがなくてもスマートフォン決済を利用できます。

d払いによるポイントの還元率は0.5%と、やや低いといえます。しかし、対象加盟店でdポイントカードを提示したうえでd払いを利用すると、dポイントの二重取りが可能です。

【クレジットカードの代わり候補③】電子マネーのおすすめ3選

クレジットカードの代わりになる、3種類の電子マネーのおすすめポイントを解説します。

楽天Edy

楽天Edyとは、楽天グループが展開するプリペイド型の電子マネーです。楽天市場内で購入できるカードのほかに、スマートフォンに楽天Edyアプリをインストールする方法があります。なお、Androidの場合はおサイフケータイ対応の機種が必要で、iPhoneの場合はEdyカードが必要です。

チャージ方法はATMやコンビニなどでの現金チャージのほかに、楽天ポイントも利用できます。なお、おサイフケータイの場合は、銀行口座からの引き落としによりチャージすることも可能です。

楽天Edyでは、楽天ペイと同様に、200円につき1ポイントの楽天ポイントが貯まります。楽天ポイント加盟店であれば、楽天ポイントカードの提示で楽天ポイントが貯まるのでお得です。

nanaco

nanacoとは、セブン&アイ・ホールディングスが展開する、プリペイド型の電子マネーです。nanacoには通常のカードタイプと、スマートフォンアプリをインストールするnanacoモバイルがあります。

nanacoは200円につき1ポイント還元と、一般的なプリペイドカードと変わりませんが、対象商品の購入でボーナスポイントが付与されるため、比較的ポイントを貯めやすいのが魅力です。

ただし、チャージ方法は現金かクレジットカードに限られます。クレジットカードが利用できない場合は、セブン-イレブンなどの店頭レジや、セブン銀行ATM、nanacoチャージ機などでのチャージが必要です。

WAON

WAONとは、イオングループが展開する電子マネーです。通常のWAONカードは発行手数料として300円かかりますが、モバイルWAONは無料でインストールできます。

WAONのチャージ方法は、店頭レジでの現金チャージのほかに、イオン銀行ATMや外貨からのチャージも可能です。また、貯まったWAONポイントを、電子マネーのWAONに交換する方法もあります。

イオンやWAONの加盟店で支払いすると、200円につき1WAONポイントが付与されます。イオングループの店舗では、お客さま感謝デーなどの優待サービスがあり、お得にお買い物できる点も魅力でしょう。

【クレジットカードの代わり候補④】交通系電子マネーのおすすめ2選

クレジットカードの代わりとして使える、おすすめの交通系電子マネーを2つ紹介します。

Suica

JR東日本の交通系電子マネーであるSuicaは、JRE POINTと連携するとお得に利用できます。

JRE POINTは、JR東日本の駅ナカや駅ビルだけでなく、Suicaによるキャッシュレス決済や、鉄道の乗車、定期券の購入でもポイントが貯まります。また、貯まったJRE POINTは駅ビルでのお買い物やJRE MALLでのオンラインショッピングなどで使えるだけでなく、1ポイント1円としてSuicaにチャージも可能です。

通勤・通学でJR東日本をよく利用する方は、JRE POINTを賢く利用しましょう。

PASMO

首都圏をはじめ、全国の鉄道・バスでの利用が可能なPASMOも、プリペイド型の電子マネーとしておすすめです。近くにPASMOエリアの駅がない場合でも、モバイルPASMOならアプリストアからダウンロードできます。

JRE POINTのようなポイントサービスはありませんが、私鉄やバスを利用している方は、手軽なキャッシュレス決済手段として活用できるでしょう。

【クレジットカードの代わり候補⑤】プリペイドカードのおすすめ4選

クレジットカードの代わりとしておすすめできる、4種類のプリペイドカードについて解説します。

Kyash Card

Kyash Cardとは、スマートフォンの決済・送金アプリである「Kyash(キャッシュ)」で発行されるプリペイドカードです。

Kyash Cardには、国内外のVisa加盟店で利用できるKyash Cardと、本人確認が不要なKyash Card Lite、オンラインショップでの支払いに使えるKyash Card Virtualの3種類があります。

Kyash Cardにおけるポイント還元率は0.2~1%で、本人確認の有無や入金方法、入金額によって異なります。

バンドルカード

バンドルカードとは、Visaのバーチャルプリペイドカードが即時発行されるスマートフォンアプリのことです。

バンドルカードの種類は、アプリのインストール&登録で利用できる「バーチャルカード」、本人確認不要の「リアルカード」、海外の実店舗でも使える「リアル+(プラス)」の3つです。バーチャルカードは無料で作れますが、リアルカードとリアル+は300~700円の発行手数料がかかります。

バンドルカードはプリペイドカードでは数少ない、後払いサービスの「ポチっとチャージ」を提供しています。手数料はかかりますが、アプリから金額を入力するとすぐにチャージされ、支払いはあとで行うことが可能です。

※未成年の利用は保護者の同意が必要です。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)

Visa LINE Payプリペイドカード

Visa LINE Payプリペイドカードは、LINE上で発行されるバーチャルカードです。Google PayやApple Payに設定すると、VisaやiDの加盟店でタッチ決済できます。

Visa LINE Payプリペイドカードの魅力は、ポイント還元率の高さでしょう。一人あたり月5,000ポイントの上限がありますが、タッチ決済で2%ものLINEポイントが還元されます。また、オンラインショップでの支払いで0.5%還元されるなど、LINEポイントが貯まりやすくなっています。

現金のチャージ方法は、銀行口座、セブン銀行ATM、ファミリーマートのマルチコピー機の3種類です。支払いやチャージをするとLINEで通知が届くため、お金を管理しやすく、使いすぎも防げます。

au PAY プリペイドカード

au PAY プリペイドカードとは、KDDIが展開するMastercard®のプリペイドカードです。au PAY プリペイドカードはauユーザーでなくても申し込みできますが、auじぶん銀行の口座開設などの条件を満たす必要があります。

au PAY プリペイドカードの特長は、auじぶん銀行口座の開設により、クレジットカードがなくてもオートチャージができることです。

オートチャージの方法は、不足分を自動的にチャージする「リアルタイムチャージ」と、残高が指定金額を下回った場合に、設定した金額を自動でチャージする「一定額チャージ」から選択できます。現金をプリペイドカードにチャージする手間が省けるのは、au PAY プリペイドカードならではの魅力でしょう。

また、au PAY プリペイドカードは200円につき1Pontaポイントが付与されます。auユーザーの場合、毎月の利用料金に応じてPontaポイントが貯まります。

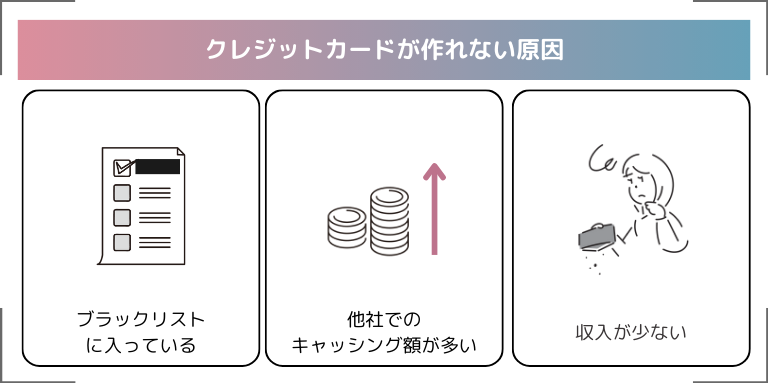

クレジットカードが作れない原因

クレジットカードの代わりになる決済手段があるとはいえ、できることならクレジットカードを持ちたい方も多いでしょう。次回の審査に通るためにも、クレジットカードが作れない原因を把握しておくことが大切です。

ブラックリスト入りしている

クレジットカードが作れない代表的な原因として、ブラックリスト入りが挙げられます。

ブラックリストとは、2~3ヵ月の延滞、代位弁済、債務整理、強制解約などの金融事故を起こした結果、信用情報機関で「異動情報」が記録・登録されることです。ブラックリストという記録が実在するわけではなく、異動情報の記録や登録によりブラックリスト入りしたと見なされます。

クレジットカードの審査を行う際、カード会社は信用情報機関に登録された申込者のデータをチェックします。異動情報が登録されている場合は、返済能力に問題があるとして、その申込者は審査に通らなくなるのです。

他社でのキャッシング額が多い

他社のキャッシングで多額の借入れがある場合、クレジットカードの審査に通りにくくなります。

貸金業法の総量規制により、借入額の上限は年収の3分の1までに設定されています。キャッシングは総量規制の対象となるため、キャッシングを含めた借入額が年収の3分の1に達していると、審査に通ることはないでしょう。借金でクレジットカードを作れない場合は、まずは借金を減らすことが大切です。

収入が少ない

クレジットカードは後払い方式のため、利用額を滞りなく支払える返済能力が必要です。そのため、収入が少ない、または収入が不安定な方は、クレジットカードの審査に通りにくくなります。

大企業の正社員などで収入が安定していると、審査に有利になることが一般的です。しかし、アルバイトやパートでも申し込めるクレジットカードもあるため、継続した収入を得られるようにしましょう。

どのくらい経てばクレジットカードは作れる?

金融事故により信用情報機関に異動情報が登録されると、クレジットカードが作れなくなります。しかし、一定の期間が経過すると異動情報は削除され、再びクレジットカードを作ることが可能です。

異動情報が登録されてから、どのくらい経てばクレジットカードが作れるのか見ていきましょう。

信用情報が削除されるのは最短5年

信用情報機関の異動情報は一生残るものではなく、「完済から最短5年」で記載が削除されます。信用情報機関は、CIC、JICC、全国銀行個人信用情報センターの3つがあり、取引情報の登録期間はいずれも「契約期間中および契約終了日から5年以内」です。

異動情報が削除されていれば、クレジットカードの審査に通る可能性が高くなります。ただし、異動情報が削除される期間は厳密ではないため、申し込みの前に確認が必要です。カード会社が加盟する信用情報機関に対し、開示請求を行うことで自分の信用情報を入手できます。

5年経たなくても審査に通る可能性はある

異動情報の登録期間である5年は、あくまでも目安です。登録期間は金融事故の内容によって異なるため、完済から5年未満でもクレジットカードの審査に通る可能性があります。

なぜなら、債務整理などの金融事故を起こしたとしても、クレジットカードの発行を禁止する法律がないためです。審査基準はカード会社により異なるうえに、審査に通すかどうかの判断はカード会社に委ねられます。そのため、「債務整理をして5年経っていないが審査に通った」というケースも少なくありません。

ただし、あくまでも可能性の話で、5年未満で審査に通る確証はありません。ブラックリスト入りからクレジットカードの審査に通るためには、最低でも5年は待つ、安定かつ継続的な収入を得る、キャッシング枠を設定しないことなどがポイントです。

まずは支払い事故の防止と完済を

クレジットカードの審査に通るためには、まずは延滞分の完済が最優先です。完済しないと異動情報は削除されないため、いつまで経ってもクレジットカードを作れません。

また、再びブラックリスト入りしないよう、クレジットカードの使い方を改めることも大切です。例えば、キャッシング枠を0円に設定する、リボ払いではなく一括払いにする、利用金額を把握する、無駄なお買い物をしないなどの対策が有効です。

特に、毎月の支払い額が一定になるリボ払いは、手数料が高いうえに、お金を使った感覚が薄れてしまいます。リボ払いはショッピング利用だけでなく、キャッシングの返済方法にも用いられているため注意しましょう。

【まとめ】クレジットカード以外にも決済手段はたくさんある!

クレジットカードの審査に通らない場合、まずは審査があまり厳しくないカード会社に申し込みしてみましょう。クレジットカードの審査基準はカードのランクやカード会社の系列で異なるため、一度審査落ちしても別の会社でカードを作れる可能性があります。

また、ブラックリスト入りでクレジットカードを作れない場合、まずは完済のために注力しましょう。収入が少ない方は安定した収入源を作ることで、審査に通る可能性があります。

どうしても審査に通らない場合は、デビットカードやQRコード・バーコード決済、交通系電子マネー、プリペイドカードなど、現金以外の決済手段を活用しましょう。ただし、それぞれにメリット・デメリットがあるため、自分に合った決済手段を選ぶことが大切です。

サクラマガジンでは、アフィリエイトプログラムを利用し、アコム社等から委託を受け広告収益を得て運用しております。