クレジットカードには、ゴールドやプラチナなどのランクが存在し、ステータスを重視する人にとっては非常に重要なものです。

本記事では、ランクの概要や高ランクの取得方法、およびおすすめの高ランククレジットカードを紹介します。

クレジットカードのランクは?

クレジットカードにおけるランクは、ステータスと同じ意味で使用されるのが一般的です。多くのクレジットカード会社では複数のランクを設けており、サービス内容を差別化しています。上位ランクのクレジットカードの場合、カードのデザインやカラーリングに工夫が施されているのも特徴です。

クレジットカードのランクは、おもに上記画像のように分類されます。各カードの特徴は、以下のとおりです。

年会費無料カード

年会費無料カードは、おもに流通系クレジットカード会社が発行しているクレジットカードです。誰でも作りやすいため、ランクという意味ではあまり高くありません。

ただし、特定の店舗で多くのポイント還元を受けられるなど、一部のサービス内容が充実していることも多く、実用性の高さが魅力的なクレジットカードといえます。

一般カード

一般カードとは、年会費1,000円程度で発行できるクレジットカードのことです。場合によっては、年会費無料カードも一般カードに分類されます。比較的収入が少ない主婦の方でも作れるカードが多いですが、付帯サービスは少なめで、ランクという意味ではあまり高くありません。

ただし、一般カードにはプロパーカードと呼ばれる、国際ブランドが発行しているクレジットカードも含まれます。プロパーカードは、年会費がほかの一般カードと比較して高めに設定されており、ポイントプログラムが充実しているほか、海外旅行傷害保険が付帯することも多い傾向です。そのため、一般カードのなかでは高いランクのカードとして位置付けられています。

ゴールドカード

ゴールドカードとは、一般カードに、旅行傷害保険や空港ラウンジサービスといった手厚い付帯サービスをプラスしたクレジットカードです。

一般カードは比較的誰でも申し込みしやすいですが、ゴールドカードは申し込み条件が厳しくなります。よって、ゴールドカードを保有しているだけでも、一定のステータスを得ているといえるでしょう。

付帯サービスが充実している一方で、年会費が1万円を超えるクレジットカードも多いため、ランニングコストを意識して作る必要があります。

また、ゴールドカードは高ランクカードの代名詞として扱われてきましたが、最近では比較的誰でも作れるゴールドカードが増えている状況です。よって、年会費が安く作りやすいゴールドカードと、従来のように一定のステータスがあるゴールドカードに二極化しています。

プラチナカード

プラチナカードとは、ゴールドカードの上位に位置するカードです。ゴールドカードの場合は、誰でも申し込めるチャンスがありますが、プラチナカードの場合はインビテーションと呼ばれる招待制での発行が大半です。プラチナカードのインビテーションを受けるためには、ゴールドカードの利用を重ねる必要があります。

プラチナカードは、ゴールドカードよりも付帯サービスが多いのが特徴です。特に、24時間365日対応のコンシェルジュサービスが人気で、困ったことがあれば気軽に相談できます。また、ホテルやレストランの優待サービスなども魅力です。

付帯サービスが充実している分、年会費は高めですが、高ランクのクレジットカードを保有したい方に適したクレジットカードです。

ブラックカード

ブラックカードとは、クレジットカードのなかでも最上位に位置付けられるカードです。数社のみがインビテーションで発行しており、ブラックカードのインビテーションを受けただけでも、社会的地位が認められた形になります。

ブラックカードは、プラチナカードよりもさらに付帯サービスが増え、限度額も数千万円になるケースが多いです。その分、年会費は数十万円とランニングコストがかかります。

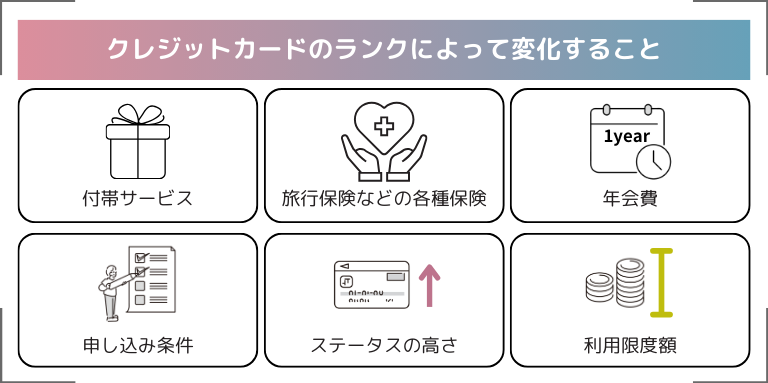

クレジットカードのランクによって変化すること

クレジットカードのランクによって、おもに上記画像のような点が異なります。

各項目について、詳しく解説します。

付帯サービス

年会費無料カードや一般カードの場合、ポイント還元などの基本サービスは提供されていますが、その他の付帯サービスはあまり期待できません。

ゴールドカード以上となれば、空港ラウンジサービスを利用できたり、レストランを1名無料で利用できたりする、魅力的な特典が受けられます。また、プラチナカード以上となれば、専任のコンシェルジュサービスを利用できる場合が多く、まるで自分のアシスタントのようにさまざまな要望に対応してもらえるでしょう。

このように、高ランクになるほど、より質の高いサービスを受けられるわけです。

旅行保険などの各種保険

クレジットカードでは、高ランクになるほど旅行保険などの各種保険が充実します。

旅行保険とは、旅行先でケガなどを負った場合、治療費を補償してくれる保険のことです。特に、海外旅行でケガや病気になった際は、日本の健康保険制度が適用されず、高い治療費を自己負担しなければなりません。そのため、旅行保険に加入することで、万が一の事態に備える必要があるのです。

ゴールドカード以上のクレジットカードでは、国内・海外旅行保険の付帯が多く、適用条件として、以下のようなパターンがあります。

- 対象クレジットカードを旅行時に利用すると適用

- 対象クレジットカードを保有しているだけで適用

対象クレジットカードを保有しているだけで適用されるパターンを「自動付帯」と呼び、エポスカードなどに付帯しています。

ほかにも、上位ランクのクレジットカードでは、補償額が高く設定される傾向にあり、安心して旅行を楽しめます。

年会費

高ランクのクレジットカードでは、サービスの充実度に比例して年会費が高くなる傾向にあります。一般カードであれば年間1,000円程度で利用できますが、ゴールドカードとなると年間1万円以上かかるケースがほとんどです。さらに上位ランクのクレジットカードとなれば、より高い年会費の負担が必要になります。

申し込み条件

年会費無料カードや一般カードの場合、18歳以上であれば作れる可能性があるクレジットカードがほとんどです。また、配偶者に安定した収入があれば比較的発行しやすく、主婦の方でも保有できる可能性があります。

高ランクになるほど申し込み条件が厳しくなる傾向があり、安定した収入があるだけでは不十分です。若い方に発行できなかったり、高収入を得ている方にしか発行できなかったりするカードが多くあります。さらに、プラチナカードやブラックカードの場合は、インビテーションを受けなければ申し込むチャンスがありません。

ステータスの高さ

高ランクのクレジットカードを保有できるようになれば、単純にステータスも高くなります。クレジットカードを持っているだけでも自慢でき、社会的信用も高くなるでしょう。特に、インビテーションを受けなければ発行できないクレジットカードを保有している場合は、インビテーションを受けただけでもクレジットカード会社側から信用されているといえます。

利用限度額

高ランクのクレジットカードは、利用者の信用度も高くなければならないため、高収入を得ている方のみが発行手続き可能です。これにより、利用限度額も高くなる傾向にあります。ブラックカードの場合、利用限度額が数千万円に設定されることもあり、なかには限度額が無制限のケースもあるといわれているのです。

一般カードでランクの高いクレジットカード

高いランクのクレジットカードが欲しいけれど、年会費などのコストは抑えたいという場合は、一般カードのなかでランクの高いクレジットカードを選択するとよいでしょう。ここでは、一般カードのなかでランクが高いクレジットカードを紹介します。

JCB カード W

| デザイン |  | ||

| 年会費 | 永年無料 | 国際ブランド | JCB |

| 還元率 | 1~10.5% ※JCB PREMOへの交換の場合 | 価値 | 1ポイント5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 利用付帯 | 国内旅行保険 | 無し |

| その他保険 | ショッピング保険 (海外のみ) | 利用可能枠 | 公式サイトでご確認ください |

| スマホ決済 | QUICPay・Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上39歳以下 | 発行日数 | 最短5分※ |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | JCB |

| 還元率 | 1~10.5% ※JCB PREMOへの交換の場合 | 価値 | 1ポイント 5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 利用付帯 | 国内旅行 保険 | 無し |

| その他保険 | ショッピング保険 (海外のみ) | 利用可能枠 | 公式サイトでご確認ください |

| スマホ決済 | QUICPay・Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 39歳以下 | 発行日数 | 最短5分※ |

※注釈

※入会受付は9:00~20:00(受付時間を過ぎた場合は、翌日受付扱い)

※顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPでご確認ください

- 年会費が永年無料

- 基本還元率が1%で他のJCBカードの2倍

- Amazonやセブン-イレブンがポイント優待店で、最大10.5%還元

- 最短5分でアプリにカード番号を発行

- ポイント優待サイト経由で還元率が最大20倍

- 海外での旅行傷害保険(利用付帯)・ショッピング保険(利用付帯)が付帯する

JCB カード Wは、18歳から39歳までの方のみが発行手続きできるクレジットカードです。通常のJCBカードより、高いポイント還元率が設定されています。

プロパーカードのため付帯サービスも充実しており、年会費無料でありながら、海外旅行保険やショッピング保険が付帯しているのが特徴です。上位カードを狙っていくうえでの入門カードとしてもおすすめできます。

三井住友カード(NL)

| デザイン | .png) 3.png) 2.png) | ||

| 年会費 | 永年無料 | 国際ブランド | Visa・Mastercard |

| 還元率 | 0.5%~7%※1 | 価値 | 1ポイント1円分 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行傷害保険 | 利用付帯 | 国内旅行傷害保険 | 無し |

| その他保険 | 選べる無料保険 | 利用可能枠 | ~100万円 |

| スマホ決済 | Apple Pay・Google Pay | タッチ決済 | 対応 |

| 申込条件 | 満18歳以上 ※高校生は除く | 発行日数 | 最短10秒※2 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | Visa Mastercard |

| 還元率 | 0.5%~7%※1 | 価値 | 1ポイント 1円分 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 傷害保険 | 利用付帯 | 国内旅行 傷害保険 | 無し |

| その他保険 | 選べる無料保険 | 利用可能枠 | ~100万円 |

| スマホ決済 | Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 満18歳以上 ※高校生は除く | 発行日数 | 最短10秒※2 |

- 年会費永年無料

- 最短10秒でアプリにカード番号を発行※2

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%還元※3

- 家族が三井住友カードを持っているとさらに1%アップ(最大+5%)

- SBI証券のクレカ積立でポイント最大0.5%付与※4

- 還元率アップの学生優待あり※5

- USJでもタッチ決済で最大7%還元

※注釈

※1.

A+B+Cの合計

A:通常ポイント0.5%還元

B:対象のコンビニ・飲食店にて、スマホのVisaのタッチ決済・Mastercard®タッチ決済を利用=+6.5%(※)

C:家族ポイントに6人以上登録(主会員1人+従会員5人以上)=+5%還元)

※2.即時発行できない場合があります

※3.対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※4.特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※5.特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※注意事項

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード(NL)は、物理カードにカード番号などが刻印されておらず、セキュリティレベルが高いクレジットカードです。

年会費は永年無料でありながら、最高2,000万円の海外旅行傷害保険(利用付帯)があるなど、プロパーカードならではの付帯サービスが充実しています。事前エントリーすれば、ポイントやキャッシュバックの特典が受けられるサービス「ココイコ!」が利用できる点も魅力です。

上位ランクの三井住友カード プラチナなどを利用するために、入門として作るのもよいでしょう。

みずほマイレージクラブカード/THE POINT

みずほマイレージクラブカード/THE POINTは、みずほ銀行のクレジットカードで、高い信頼性が特徴です。みずほマイレージクラブに入会すれば、みずほ銀行のインターネットバンキングサービス「みずほダイレクト」で、さまざまな特典を受けられます。

ポイントが貯まりやすく、特にオリコモールを経由したお買い物では、通常のポイントに加えて0.5%以上のポイントを獲得可能です。また、Visaのタッチ決済、Mastercard®タッチ決済での利用分も、オリコポイントの対象となるため、スムーズな決済を行いながら効率良くポイントを貯められます。

Orico Card THE POINT

| デザイン |  | ||

| 年会費 | 永年無料 | 国際ブランド | JCB・Mastercard |

| 還元率 | 1.0~2.0% | 価値 | 1ポイント1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 無し | 国内旅行保険 | 無し |

| スマホ決済 | Apple Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 | 発行日数 | 最短8営業日 |

| デザイン | | ||

| 年会費 | 永年無料 | 国際 ブランド | JCB Mastercard |

| 還元率 | 1.0~2.0% | 価値 | 1ポイント 1円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 無し | 国内旅行 保険 | 無し |

| スマホ決済 | Apple Pay | タッチ決済 | 対応 |

| 申込条件 | 18歳以上 | 発行日数 | 最短8営業日 |

Orico Card THE POINTは、年会費無料でポイント高還元率のクレジットカードとして知られています。還元率は常に1%以上に設定されており、クレジットカード入会後6ヵ月間は2%になる点が魅力です。

また、iDとQUICPayの両方を搭載しており、さまざまなシーンでタッチ決済を利用できます。

利用限度額の上限が300万円と高額であるうえ、デザインも秀逸でステータスの高さを感じさせるクレジットカードです。

ゴールドカードやプラチナカードなどステータスカードでランクの高いクレジットカード

ゴールドカードやプラチナカードなど、いわゆるステータスカードと言われるカードのなかで、特にランクが高いクレジットカードを紹介します。

ダイナースクラブカード

| デザイン |  | ||

| 年会費(税込) | 24,200円 ※初年度無料 | 国際ブランド | Diners Club |

| 還元率 | 0.4~1.0% | 価値 | 1ポイント0.3円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 自動付帯 | 国内旅行保険 | 利用付帯 |

| その他保険 | ショッピング保険 | 利用可能枠 | 一律の利用制限なし |

| スマホ決済 | Apple Pay | タッチ決済 | 対応 |

| 申込条件 | 所定の基準を満たす方 | 発行日数 | 約2~3週間 |

| デザイン | | ||

| 年会費 (税込) | 24,200円 ※初年度無料 | 国際 ブランド | Diners Club |

| 還元率 | 0.4~1.0% | 価値 | 1ポイント0.3円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 自動付帯 | 国内旅行 保険 | 利用付帯 |

| その他保険 | ショッピング保険 | 利用可能枠 | 一律の利用制限なし |

| スマホ決済 | Apple Pay | タッチ決済 | 対応 |

| 申込条件 | 所定の基準を満たす方 | 発行日数 | 約2~3週間 |

- 初年度は無料で利用可能

- グルメや旅行に関する優待が豊富

- 利用可能枠に一律の制限なし

- Mastercardのコンパニオンカード(サブカード)を発行可能

- 最高1億円の海外・国内旅行傷害保険が付帯

- ポイントは有効期限なし

ダイナースクラブカードは、日本で初めて発行されたクレジットカードとして有名で、準プラチナカードの位置付けとして充実したサービスが提供されています。特に、利用限度額が一律で設定されていない点が魅力です。また、海外旅行傷害保険や国内旅行傷害保険だけでなく、ショッピング・リカバリーも付帯しています。

誰でも作れるクレジットカードではありませんが、高いステータスを得たい方におすすめのクレジットカードです。

\ 初年度年会費無料のキャンペーン中/

アメリカン・エキスプレス・ゴールド・プリファード・カード

アメリカン・エキスプレス・ゴールド・プリファード・カードは、高ランクゴールドカードの代名詞となっています。海外旅行傷害保険では最高1億円の補償を受けられ、お買い物時はリターン・プロテクションでトラブル発生時に補償してもらえるのが特徴です。

また、購入から2年以内のスマートフォンが故障した場合に、1年間最大5万円まで修理代金を補償してもらえます。 100円につき1ポイント還元されるなど、ポイント還元率も申し分ありません。カードデザインも秀逸で、持っているだけで自慢したくなる高ランクカードです。

JCBゴールド

| デザイン |  | ||

| 年会費(税込) | 11,000円 ※オンラインで入会申し込みの場合は初年度年会費無料 | 国際ブランド | JCB |

| 還元率 | 0.5~10.0% ※最大還元率はJCB PREMOに交換した場合 | 価値 | 1ポイント5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行保険 | 利用付帯 | 国内旅行保険 | 利用付帯 |

| スマホ決済 | QUICPay・Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 20歳以上の本人に安定継続収入のある方(学生不可) | 発行日数 | 最短5分※ |

| デザイン | | ||

| 年会費 (税込) | 11,000円 ※オンラインで入会申し込みの場合は初年度年会費無料 | 国際 ブランド | JCB |

| 還元率 | 0.5~10.0% ※最大還元率はJCB PREMOに交換した場合 | 価値 | 1ポイント 5円相当 |

| ETCカード | あり | 家族カード | あり |

| 海外旅行 保険 | 利用付帯 最高1億円 | 国内旅行 保険 | 利用付帯 最高5,000万円 |

| スマホ決済 | QUICPay Apple Pay Google Pay | タッチ決済 | 対応 |

| 申込条件 | 20歳以上の本人に安定継続収入のある方(学生不可) | 発行日数 | 最短5分※ |

※注釈

※入会受付は9:00~20:00(受付時間を過ぎた場合は、翌日受付扱い)

※顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPでご確認ください

- 空港ラウンジが無料で利用できる

- 最高1億円の海外旅行傷害保険が利用付帯

- 画面の割れなどが補償されるスマートフォン保険が利用付帯

- 上位カード「JCB ゴールド ザ・プレミア」のインビテーションが受けられる

- 最短5分でカード番号を発行

JCBゴールドは、先に紹介したJCBカード WやJCB一般カードの上位カードです。海外旅行傷害保険やグルメ優待サービスなどが充実しており、使い勝手に優れています。

また、JCBゴールドを2年連続で100万円以上利用すれば、JCBゴールド ザ・プレミアに招待され、さらに多くの特典を受けられる点が魅力です。

さらに、JCB ORIGINAL SERIESパートナーに指定されている店舗を利用すれば、ポイントが最大10倍獲得できるため、ポイントも効率良く貯められます。

エポスプラチナカード

エポスプラチナカードには、獲得したポイントで年会費の支払いができるなど、独自のサービスがあります。年間の利用金額に応じて、最大10万円分のボーナスポイントを獲得できるため、年会費分は十分にカバーできるでしょう。

また、世界1,000ヵ所以上の空港ラウンジや、海外サポートデスクも利用でき、旅行の機会が多い方にもおすすめです。

セゾンゴールド・アメリカン・エキスプレス・カード

セゾンゴールド・アメリカン・エキスプレス・カードは、AMERICAN EXPRESSブランドのカードとしては、年会費が低く設定されているのが特徴です。また、AMERICAN EXPRESSはJCBとの提携により、JCB加盟店でも利用できます。

永久不滅ポイントは有効期限がなく、ポイントを無駄なく使いやすい点が魅力です。アジア各国で特別なサービスを受けられる「LIVE THE WORLD」と呼ばれる特典もあり、海外旅行の際に役立ちます。

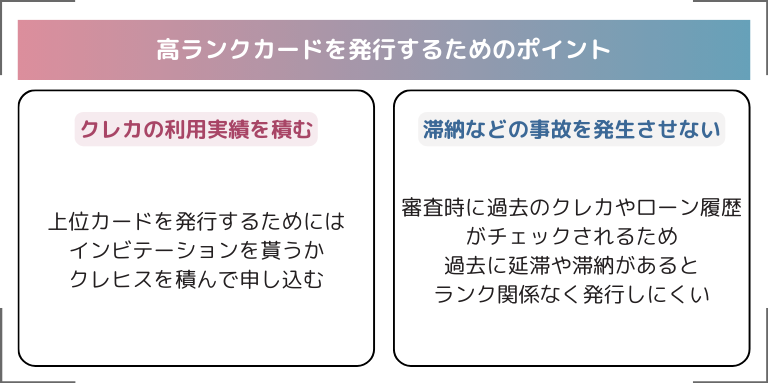

高ランクカードを発行するためのポイント

高ランクのクレジットカードを発行するためには、下記の条件を満たす必要があります。

クレジットカードの利用実績を積む

年会費無料カードや一般カードの場合、クレジットカードの利用実績がなくても、申し込み条件を満たせば誰でも申し込めます。

ただし、高ランクのクレジットカードの場合、申し込み条件を満たしていても、クレジットカードの利用実績がなければ発行は困難です。また、プラチナカードなどの上位カードを作りたい場合、インビテーションしてもらうためにクレジットカードの利用実績が必要になります。

よって、まずは年会費無料カードや一般カードで利用実績を積み、そのあと上位ランクのクレジットカードの発行を狙うとよいでしょう。

滞納などの事故を発生させない

クレジットカードの発行時には、所定の審査を受けなければなりません。審査で重視されるポイントとしては、過去のクレジットカードやローンなどの利用履歴が挙げられます。審査ではこれらの情報をもとに、利用者の支払い能力が細かくチェックされるのです。

もし、支払いが滞った場合、信用情報として記録が残ります。一度だけ口座残高が不足して滞納したのであればあまり問題にはなりませんが、何度も繰り返し滞納している記録がある場合は、高ランクのクレジットカードに限らず、審査落ちする可能性が高いです。

よって、クレジットカードの利用実績を積むと同時に、滞納などの事故を発生させないよう注意しましょう。

クレジットカードのランクに関するよくある質問

クレジットカードのランクに関する、よくある質問と回答について紹介します。

クレジットカードのランクまとめ

クレジットカードを保有する目的として、一定のステータスを得たいという場合があります。その場合、クレジットカードのランクを意識して申し込むのがおすすめです。ブランド力や年会費の高さだけでなく、実際に使用するうえで有益な付帯サービスがあるクレジットカードを選んで、高ランクカードを上手に使いこなしましょう。