魅力的なクレジットカードを見つけたとしても、発行されるには審査を通過する必要があるため、必ずしも取得できるとは限りません。クレジットカードの審査基準は公開されていませんが、拒否される理由はいくつかあります。クレジットカード審査についてはこちらの記事で詳しく解説していますので、ぜひ参考にしてください。

クレジットカードの審査とは?

クレジットカードにおける審査とは、クレジットカードを利用するために受ける審査のことを指します。申し込んだ会社で初めてクレジットカードを発行する場合や、利用限度額を変更したい場合などに、入会基準を満たしているか、支払い能力があるかの審査が行われるのです。

クレジットカードは、個人の信用を前提に後払いを実現する仕組みです。もし、利用者の支払いが滞ると、クレジットカード会社は貸し倒れになります。そのため、クレジットカード会社は、申込者の支払い能力などを確認したうえでクレジットカードを発行しており、審査なしで発行することはありません。

審査は通常、個人情報などを点数化し、一定の点数を上回った場合に審査合格とするケースが一般的です。

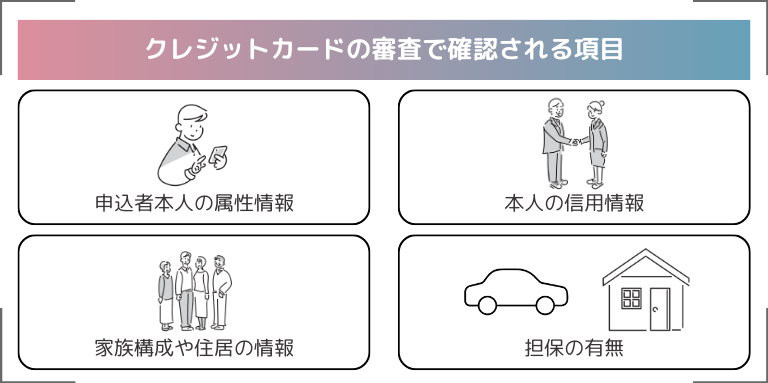

クレジットカードの審査で確認される項目

クレジットカードの審査基準は、基本的に公開されていません。ただし、申込者本人の属性や信用情報が重視されるといわれています。クレジットカードの審査で確認されるおもな項目について、詳しく見ていきましょう。

申込者本人の属性情報

クレジットカードの審査で最も重視されるのが、支払い能力の有無です。クレジットカード利用者が利用金額を支払えないと、クレジットカード会社が損害を被ることになります。そこで、貸し倒れなどが発生しないように、申込者本人の属性情報がしっかりと確認されるのです。

属性情報とは、申込者に関わるさまざまな情報のことで、おもに以下が含まれます。

- 職業

- 勤務先

- 勤続年数

- 年収

- 家族構成 など

これらの情報から、安定した収入を得ているかどうかが確認されているわけです。また、利用限度額が決定される目安にもなっています。

本人の信用情報

信用情報とは、クレジットカードやローンなどの契約、申し込み、取引に関する記録を指します。

申込者本人の属性情報によって、どの程度の収入があるのかは確認できますが、一定の収入があっても正しく支払いが行えるかは別問題です。クレジットカード会社は、申込者の支払い能力をより正確に判断するために、信用情報もチェックしています。

日本では、以下3つの信用情報機関によって信用情報が管理されており、開示請求を行えば自身でも確認可能です。

- CIC(株式会社シー・アイ・シー)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

クレジットカードの場合、おもにCICが保有する情報が参照されます。具体的には以下のとおりです。

- 申込情報

- クレジット情報

- 利用記録

クレジットカードの審査では、特に「クレジット情報」が細かくチェックされています。「クレジット情報」とは、クレジットカードの契約内容や支払い状況など表す情報で、正しく支払いが行われてきたかなどの、客観的な取引事実のことです。

もし、支払いが滞った場合は、延滞が発生してから5年間はその記録が残されます。そのため、記録を照会したクレジットカード会社は、新たにクレジットカードを発行した場合に、同様に延滞されてしまうと判断するかもしれません。つまり、審査落ちする可能性が高くなるのです。

また、申込記録として、短期間にクレジットカードの申し込みが多数発生していないか、重点的に確認されることもあります。

家族構成や住居の情報

クレジットカード申込者の家族構成や住居の情報も、審査において確認される項目です。具体的には、配偶者や子どもの有無、住居形態、家賃支払いの有無などが確認されます。

家族構成を確認すれば、クレジットカードの支払いにどの程度のお金を充てられるかが判断可能です。また、持ち家の場合はローン残高や月々の返済額、賃貸の場合は家賃が確認され、支払い能力が判断されます。

学生や専業主婦・主夫など、本人に収入がない方が申し込みをした場合、親や配偶者の収入によって審査が行われます。学生におすすめなクレジットカードはこちらをご確認ください。

担保の有無

担保には、土地や建物などの不動産が該当します。クレジットカードは、基本的に担保がなくても利用可能ですが、もし支払いができなくなった場合に備えて、担保の有無を確認される場合があります。

審査はスコアリングで決定される

クレジットカードの審査は、申請内容を人為的に細かくチェックするわけではなく、申請内容を点数化して評価する方法が一般的です。

点数化することをスコアリングと呼び、おもに以下の情報で評価されます。

- 勤務先:上場企業、有名企業、公務員の場合は高点数となる

- 雇用形態:正社員や公務員の場合は高点数となる

- 勤続年数:勤続年数が長いほど高点数となる傾向がある

- 年収:年収が高いほど高得点となるが、安定して収入を得られているかも重視される

- 居住形態:持ち家のほうが高得点となる

各項目の数値が一定のスコア以上になれば、クレジットカード発行に大きく近づきます。ただし、スコアリングの点数だけで、クレジットカードの発行が決まるわけではないため注意が必要です。

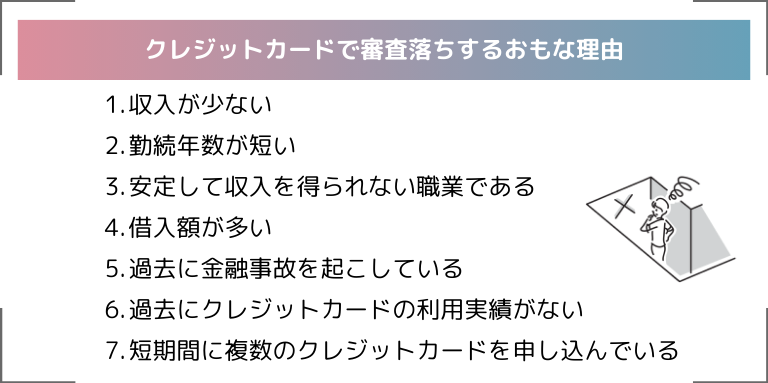

クレジットカードで審査落ちするおもな理由

クレジットカードは、必ずしも希望どおりに発行できるわけではありません。おもに、次のような理由で審査落ちする場合があります。

収入が少ない

クレジットカード会社は貸し倒れを防止するために、申込者の収入をしっかりと確認します。支払いできるだけの収入がないと判断されれば、必然的に審査落ちしてしまうでしょう。

実際に、審査落ちした方の傾向を見ると、8割が年収300万円以下となっています。もちろん、年収が低くても限度額を下げて利用できる場合もありますが、基本的に収入が少ない場合は審査落ちする可能性が高い点に注意が必要です。

勤続年数が短い

企業などに雇用されている場合、審査においては勤続年数が重視されます。新卒入社したばかりの状態でクレジットカードに申し込むと、今後安定して収入を得られる確証はないと判断される場合が多いのです。

また、新卒入社ではなく中途採用の場合、勤続年数が短いと、頻繁に転職を繰り返していると判断され、安定した収入が得られないという理由で、審査落ちする可能性も考えられます。

安定して収入を得られない職業である

アルバイトや契約社員の場合、正社員と比較して安定して収入を得られないと判断される場合があります。また、職種によっても、年収ベースではしっかりと収入があるにも関わらず、時期によって収入にばらつきが生じていると、収入が少ない月の支払いが滞ると判断され、審査落ちする可能性があるのです。

借入額が多い

すでに他社からの借り入れが多くある場合、審査落ちとなる可能性があります。住宅ローンはクレジットカードの審査にあまり影響しませんが、クレジットカードのリボ払いやキャッシング、カードローン、消費者金融などの利用が多いと、支払い能力が低いと判断される可能性が高いでしょう。

過去に金融事故を起こしている

信用情報に延滞などの記録がある場合、審査落ちする可能性が高くなります。口座への入金を忘れていたなどの理由で延滞してしまった場合、基本的にはすぐに入金すれば信用情報に残ることはありません。しかし、催促されてもなかなか支払いしなかったり、何度も延滞したりしている場合は、信用情報に記録が残り、クレジットカードの審査で不利となってしまいます。

過去にクレジットカードの利用実績がない

クレジットカードの種類によっては、高い信頼度が要求される場合があります。過去にクレジットカードの利用実績がまったくない場合は、たとえ金融事故がなくても、信用をまだ確立できていない状態と判断され、審査落ちする可能性があるのです。

短期間に複数のクレジットカードを申し込んでいる

クレジットカードの保有枚数に制限はなく、いつでも申し込みが可能なため、短期間で複数のクレジットカードに申し込む方がいます。ただし、短期間で複数のクレジットカードを申し込むと、お金に困っている印象を与えるため、審査落ちする可能性があるのです。

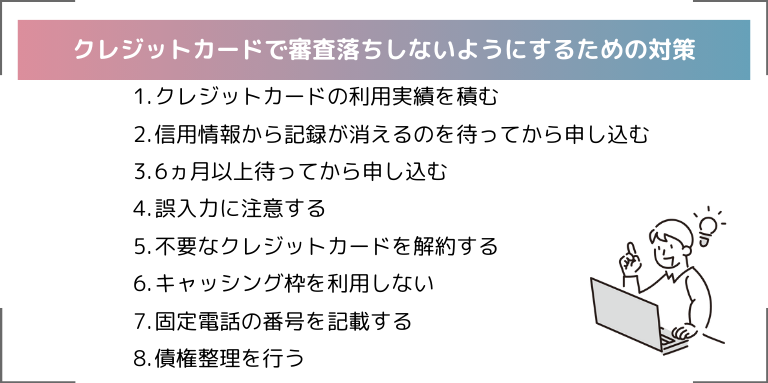

クレジットカードで審査落ちしないようにするための対策

クレジットカードは、なるべく1回の申し込みで発行したいものです。そこで、審査落ちしないために以下のような対策を行いましょう。

クレジットカードの利用実績を積む

高い信頼度が要求されるクレジットカードの場合、クレジットカードの利用実績がないと、審査落ちする可能性が高いです。そのため、最初に比較的発行しやすいカードで実績を作ったうえで、信頼度の高いクレジットカードに申し込みましょう。もちろん、信用情報に記録される延滞などの事故を発生させないよう、注意が必要です。

信用情報から記録が消えるのを待ってから申し込む

CICにおいて、延滞や強制解約、自己破産などの信用情報は最長5年間記録されます。もし、過去に延納などの事故を発生させている場合は、信用情報から消えていることを確認してから申し込みましょう。なお、信用情報は個人でも開示請求が可能です。

6ヵ月以上待ってから申し込む

CICにおいて、申込情報は6ヵ月間保有されます。審査落ちした場合や、ほかのクレジットカードを直近で発行している場合、6ヵ月以上待ってから新たなクレジットカードに申し込みましょう。

誤入力に注意する

クレジットカードの審査では、申込者個人の特性も確認されます。申込時に誤入力や誤記載があると、ミスが多い人物だと判断されると同時に、虚偽の内容で発行しようとしたと判断される場合も多いです。

単純なミスであっても、それが原因で審査落ちするケースも散見されるため、申込内容に誤りがないか、十分に確認しましょう。

不要なクレジットカードを解約する

クレジットカードの保有枚数が多いと、貸し倒れのリスクが高いと判断され、審査落ちする場合があります。もし、使用する見込みがないクレジットカードがあれば、解約したうえで申し込みましょう。

キャッシング枠を利用しない

クレジットカードには、ショッピング枠とキャッシング枠が用意されています。キャッシング枠に申し込むと審査が厳しくなる傾向にあり、審査落ちする可能性があるため、キャッシング枠を利用しない場合は、希望額を0円にして申し込みましょう。

固定電話の番号を記載する

クレジットカードの審査では、固定電話の有無がスコアリングに多少なりとも影響します。もし、固定電話を持っている場合は、記載することで審査に有利に働くでしょう。

債権整理を行う

クレジットカードの審査では借入状況もチェックされます。お金に困っている方の場合、クレジットカードの申し込み前に、債務整理などで借金問題を解決することが大切です。債務整理を行えば、月々の返済額を減らせるため、負担が軽減できるでしょう。

ただし、債務整理を行った段階で信用情報に記録されるため、すぐには申し込みできない点に注意が必要です。

クレジットカードの審査落ちに関するよくある質問

クレジットカードの審査落ちに関する、よくある質問と回答について紹介します。

クレジットカードで審査に落ちる理由まとめ

クレジットカードの申し込みでは、要件を満たしていても審査落ちしてしまうことがあります。各クレジットカード会社の審査基準は明らかにされていませんが、おもに支払い能力がチェックされるため、今回紹介したポイントに注意して事前準備を行ってから、クレジットカードに申し込みしましょう。